- Общая информация

- Варианты реорганизации юрлица

- Зачем нужна

- Где получить справку

- Отчетность по страховым взносам

- Расчет по страховым взносам

- 4-ФСС

- Отказ в выдаче

- Где взять справку 2-НДФЛ, если не работаешь

- Где взять справку 2-НДФЛ, если организация ликвидирована

- Куда подавать сведения?

- Краткое содержание

- Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

- Для чего нужна справка и как предоставляется

- Реорганизация в форме преобразования: как отчитываться по налогам

- Где взять справку 2 НДФЛ работнику, если организация ликвидирована

- Уплата страховых взносов до завершения процедуры реорганизации

- За какой период организации подают сведения при ликвидации или реорганизации

- Налоговый период — календарный год

- На что обратить внимание при оформлении 2 НДФЛ

- Что происходит при реорганизации путем присоединения

Общая информация

Справка, оформляемая по форме 2-НДФЛ, является официальным документом, подтверждающим уровень дохода гражданина.

На его основании определяется статус платежеспособности и принимается решение заинтересованным лицом в применении по отношению к владельцу документа мер финансового или организационного характера. Справка подается в уполномоченные органы в качестве отчетности, декларирующей уровень полученных наемным работником доходов, и подтверждающей правильность начисленных и уплаченных с него налогов. Она может быть выдана лично человеку, информация о котором отражена в документе.

Варианты реорганизации юрлица

Согласно действующему законодательству (ст. 57 ГК РФ) юрлицо может подвергаться реорганизации, осуществляемой в формах:

- слияния,

- присоединения,

- разделения,

- выделения,

- преобразования.

Возможно сочетание видов реорганизации и применение их к нескольким юрлицам одновременно, причем эти лица могут иметь разные организационно-правовые формы. Юрлица, осуществляющие ряд видов деятельности, должны при осуществлении этой процедуры ориентироваться на отраслевое законодательство. В некоторых случаях на проведение реорганизации необходимо согласие госорганов.

По отношению к последствиям реорганизации среди перечисленных ее форм особняком стоит процедура преобразования, которая в отличие от иных видов этого процесса не влечет за собой изменения ни прав, ни обязанностей в отношении других лиц, не считая учредителей (п. 5 ст. 58 ГК РФ).

Читайте также: Как правильно пройти регистрацию в системе Платон?

Сравним, к каким различиям в последствиях в части отчетности, подаваемой в виде справок формы 2-НДФЛ, приводят разные формы реорганизации на примере таких ее процедур, как присоединение и преобразование.

О том, как процедура реорганизации отразится на отчете 6-НДФЛ, читайте в материале «Как сдавать отчетность 6-НДФЛ при реорганизации (нюансы)?».

Зачем нужна

Каждый человек трудоспособного статуса сталкивался с необходимостью получения документа, который бы подтвердил его уровень доходности. Он требуется для предъявления займодателю при выдаче займа, поскольку лицо, предоставляющее свои средства в пользование, предпочитает убедиться, что заемщик сможет расплатиться в будущем периоде по своим обязательствам. От отображенных в документе информационных сведений может зависеть применяемая процентная ставка и срок, на который предоставляется кредит.

Справка потребуется при оформлении залога и поручительства, а также при претендовании физического лица на налоговые льготы, на выплаты компенсационного характера и на алименты. Ее нужно оформлять при получении визы, а в некоторых ситуациях при устройстве на новую работу. Размер своего дохода потребуется подтвердить при судебных разбирательствах и при расчете выплат пенсионного характера.

Где получить справку

Документ о доходах запрашивается заинтересованным лицом по месту его учебы или ведения трудовой деятельности. Согласно положениям правовых актов, физическое лицо должно оформить письменный запрос на выдачу справки, после которого налоговый агент на протяжении трех дней обязан ее оформить.

Запрос пишется в произвольной форме на имя руководства в виде просьбы. В ней должна быть отражена конкретная информация о том, кому, для каких целей и за какой период нужна справка. Дата оформления письма и подпись заявителя являются обязательными элементами.

На практике вопросы об оформлении справки решаются путем устных и нигде не зафиксированных переговоров.

Отчетность по страховым взносам

РСВ и 4-ФСС тоже нужно сдавать при ликвидации. Их составляют после окончательного расчета с работниками, но вот дата окончания отчетного периода отличается.

Расчет по страховым взносам

РСВ нужно подготовить и сдать до составления промежуточного баланса. Расчет составляется за период с начала года до даты подачи (п. 3.5 ст. 55, п. 1 ст. 423, п. 15 ст. 431 НК РФ).

При ликвидации в РСВ указывается код отчетного периода — «51» для I квартала, «52» для полугодия, «53» для 9 месяцев и «90» для года. В поле с кодом формы организации проставьте «0».

Разница между суммой страховых взносов, подлежащей уплате в соответствии с РСВ, и суммой взносов, уплаченной с начала расчетного периода, подлежит уплате в течение 15 дней со дня подачи расчета.

С 2021 года сведения о среднесписочной численности сотрудников тоже указываются в составе РСВ, поэтому они будут отражены в последнем расчете по взносам (п. 2 ст. 1, ч. 2, 3 ст. 2 Федерального закона от 28.01.2020 № 5-ФЗ).

4-ФСС

4-ФСС нужно подать в фонд до дня подачи в налоговую заявления о госрегистрации ликвидации ООО (п. п. 1, 4, 15 ст. 22.1 Закона N 125-ФЗ). Расчет составляется за период с начала расчетного периода по день представления расчета.

Рассчитанную сумму взносов на травматизм ООО должно уплатить в течение 15 календарных дней с момента сдачи формы.

Отказ в выдаче

Работодатель не вправе отказать в выдаче бумаги в случае, если заявитель официально трудоустроен или ранее числился в штате предприятия.

Проблема с оформлением может возникнуть в случае, если за человека не были оплачены налоговые платежи. Это характерно, когда руководитель компании не трудоустраивает людей, труд которых использует, или в случае официальной выплаты минимальной ставки и доплаты средств, которые по факту не относятся к категории оплаты труда, и по этой причине с них не удерживаются взносы. Трудовые взаимоотношения по такой схеме могут обернуться неприятностями для обоих участников. Работник не сможет получить соответствующий действительности платежеспособный статус, а работодатель может быть привлечен к административному ответу с начислением немаленьких штрафных санкций.

Если работодатель отказывает человеку в устной просьбе выдачи справки, ему необходимо оформить соответствующее заявление. В случае отказа руководителя в его приеме, следует выслать запрос по почте с опцией уведомления и с описью вложений. Если ныне безработному, но ранее трудоустроенному гражданину нужна справка за период, в который он официально работал, то работодатель не вправе отказать в выдаче документа о платежеспособном статусе за прошлый период.

Читайте также: Рентабельность основных средств: формула и способы изменения показателя

Если человеку отказывают в его законном праве получения документа, то он вправе обратиться в трудовую инспекцию. Физическое лицо может отстоять свои интересы только в случае наличия документальных доказательств о попытках решения вопроса по схеме переговоров. В результате таких действий человек получит справку, а предприятию будет начислен штраф. Дополнительно трудовая инспекция назначит внеплановую проверку, в ходе которой могут быть выявлены другие нарушения.

Где взять справку 2-НДФЛ, если не работаешь

Официально нетрудоустроенные граждане не могут получить справку о доходах даже с нулевым статусом, если они не учатся и не состоят на учете в центре занятости. Студентам для получения бумаги необходимо обратиться в бухгалтерию учебного заведения.

Законом определено, что лица, потерявшие работу, могут рассчитывать на государственную поддержку, зарегистрировавшись в центре занятости. При необходимости получения бумаг о полученном доходе, следует обратиться в бухгалтерию биржи, которая выдаст справку с отраженным доходом в виде пособия по безработице.

Где взять справку 2-НДФЛ, если организация ликвидирована

При ликвидации субъекта предпринимательства, его исключают из списка юридических лиц, и он теряет статус налогового агента. По этой причине обращаться за справкой гражданину не к кому ввиду фактического отсутствия объекта.

Правовыми актами предусмотрено в такой ситуации оформление бумаг, подтверждающих платежеспособный статус в отделении инспекции министерства по налогам и сборам, расположенном по месту регистрации ликвидированной компании.

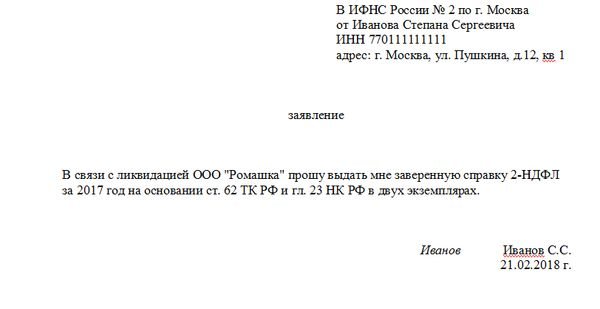

Вся финансовая отчетность передается на четырехлетнее хранение в организацию, где она находится до момента передачи в архив. Заинтересованному лицу необходимо обратиться в инспекцию с запросом, в котором следует отразить данные предприятия, уточнить, что оно ликвидировано на момент обращения, а также указать, за какой период необходимы сведения о доходах. К заявлению необходимо подложить копию трудовой книжке с включением страницы, подтверждающей стаж работника на предприятии, о полученном доходе с которого требуется информация.

Куда подавать сведения?

Вопрос о том, в какую именно инспекцию надо подавать сведения по форме 2-НДФЛ, пожалуй, самый распространенный среди всех вопросов, связанных с этой формой. С него и начнем. Если заглянуть в Налоговый кодекс, то ответ на этот вопрос кажется очевидным. Согласно пункту 2 статьи 230 НК РФ сведения о доходах физлиц сдаются в налоговую инспекцию по месту учета налогового агента.

Однако российские организации довольно часто имеют несколько мест учета — они регистрируются по местонахождению недвижимости, обособленных подразделений, ведения деятельности, облагаемой ЕНВД и т п. К сожалению, Налоговый кодекс не поясняет, как быть в этом случае. По какому месту учета надо направить 2-НДФЛ? Особенно эта проблема актуальна для организаций, имеющих подразделения в других городах или даже субъектах РФ.

Минфин России предлагает из этой ситуации следующий выход. Если обособленное подразделение самостоятельно выплачивает доход работникам, а его руководитель уполномочен представлять организацию в налоговых органах, то сведения по форме 2-НДФЛ нужно подавать в инспекцию по месту учета данного подразделения (письма от 12.10.10 № 03-04-06/3-251 и от 29.03.10 № 03-04-06/55). Если хотя бы одно из названных условий не выполняется, то сведения сдаются в инспекцию по месту «основной» регистрации компании.

На наш взгляд, этот подход надо считать лишь рекомендацией финансового ведомства, ведь Налоговый кодекс не обязывает налоговых агентов действовать именно таким образом. Формально организация может подавать сведения в любую из тех инспекций, в которых она состоит на учете. Однако безопаснее всего сдавать 2-НДФЛ в ту инспекцию, где организация изначально была зарегистрирована как налогоплательщик. Такой подход в случае спора с контролерами точно не вызовет непонимания у судей. И, по нашему мнению, он все же больше соответствует смыслу пункта 2 статьи 230 НК РФ, в котором говорится о месте «своего» учета, что лингвистически ближе к термину «место учета организации».

Краткое содержание

- Где можно получить справку 2 ндфл если организация где я работала ликвидировалась?

- Как и где я могу получить справку 2 ндфл, если организация уже ликвидирована?

1. Где можно получить справку 2 ндфл если организация где я работала ликвидировалась?

1.1. Можете в налоговой инспекции по своему месту жительства получить справку об уплаченных налогах, в частности НДФЛ, за налоговый период. Форма другая. Но сведения те же. Статья 32 НК РФ. Обязанности налоговых органов 1. Налоговые органы обязаны: 10) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании данных налогового органа. Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам передается (направляется) указанному лицу (его представителю) в течение пяти дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов — в течение десяти дней со дня поступления в налоговый орган соответствующего запроса; Приказ ФНС России от 28.12.2016 N ММВ-7-17/[email protected] «Об утверждении форм справок о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам, порядка их заполнения и форматов представления справок в электронной форме» (Приложение 2).

1.2. Обратитесь в налоговую инспекцию по месту вашего жительства, срок изготовления такой справки около 10 дней.

2. Как и где я могу получить справку 2 ндфл, если организация уже ликвидирована?

Читайте также: Личная карточка учета выдачи СИЗ — бланк заполнения 2021 — 2021

2.1. Экземпляр справки должен быть в Вашей налоговой инспекции по месту Вашей регистрации.

3. Организация ликвидирована 10 января 2021 года, но по ней не сданы справки 2 ндфл и 6 ндфл за 4 квартал, можно ли их сдать после ликвидации, если нет то что грозит?

нет нельзя сдать и если ликвидирована то уже ничего не грозит, нет угроз

С уважением, Филатов Евгений Павлович.

4. Хотелось бы получить налоговый вычет с приобретенного жилья. Но одна из организаций, в которой я работала в 2013 м году (год покупки жилья) уже ликвидирована. Справку 2 НДФЛ от этой конторы получить не могу. В Пенсионном фонде сказали, что могут выдать только выписку из лицевого счета о перечислениях. Вопрос в том, примет ли налоговая такую выписку? Если нет, то куда еще можно обратиться за справкой?

4.1. Можете. Справка для получения вычета вообще не является обязательной. См ст. 220 НК РФ.

4.2. Здравствуйте! Справка о доходах по форме № 2-НДФЛ является обязательным документом для получения вычета.

В тоже время, ликвидированная организация должна была отчитаться по доходам (в том числе и по доходам сотрудников) в период ликвидации. Поэтому советуем вам подать письменный запрос о предоставлении вам справки по форме « 2-НДФЛ в ИФНС по месту учета.

5. Как восстановить справку 2 ндфл за 2012 год для предоставления в ИФНС при получении имущественного вычета, если организация ликвидирована в 2013 г.

5.1. Людмила, в этом случае — никак. Только подтвердить информацию в ПФР и ФНС, собрать ее по крупицам, по отчетам и отчислениям бывшего работодателя.

6. Что делать если нужна справка 2-НДФЛ для возврата налогового вычета за покупку квартиры от организации, которая ликвидирована?

6.1. В налоговой инспекции по месту регистрации организации.

7. Какой алгоритм действий, чтобы получить справку 2-НДФЛ для налогового вычета за покупку квартиры, если организация ликвидирована.

7.1. Все есть в налоговой по месту регистрации организации, подайте туда запрос.

8. Могу ли я вернуть налоговый вычет по по покупке квартиры за 2013 год, если справку 2-ндфл невозможно запросить, т.к. организация ликвидирована. Могут ли помочь в налоговой инспекции?

8.1. имеете право на получение налогового вычета, ст.220 НК, обратитесь в налоговый орган

9. Я в 2008-2010 годах училась в гос. академии и работала официально. Могу ли я получить вычет за обучение за эти года, и где мне можно получить справку 2 ндфл если организация ликвидирована. Спасибо.

9.1. Здравствуйте!Для оформления налогового вычета за обучение срок давности составляет 3 года.

Наверное, каждый, работающий человек, хоть раз в жизни брал справку 2 НДФЛ. Это обязательный счет для банков при оформлении кредита, налоговой инспекции при получении вычетов, социальных служб при назначении пособий. Справка отражает официальные доходы гражданина и налоги, которые он уплатил государству. Как правило, получение справки не проблема, но случаются и сложные случаи, например при ликвидации ООО.

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Порядок заполнения декларации Пункт порядка заполнения Реквизиты приказа ФНС, утвердившего

соответствующий порядок заполнения

По налогу на прибыль 2.6 От 19.10.2016 № ММВ-7-3/[email protected] По налогу на имущество организаций 2.8 От 31.03.2017 № ММВ-7-21/[email protected] По земельному налогу 2.8 От 10.05.2017 № ММВ-7-21/[email protected] По транспортному налогу 2.8 От 05.12.2016 № ММВ-7-21/[email protected] По налогу, уплачиваемому в связи с применением УСНО 2.6 От 26.02.2016 № ММВ-7-3/[email protected] По НДС 16.5 От 29.10.2014 № ММВ-7-3/[email protected]

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

- по реквизиту «ИНН» и «КПП» — ИНН и КПП правопреемника, который подает декларацию (эти же ИНН и КПП отражаются и на остальных страницах декларации);

- по реквизиту «Налоговый (отчетный) период (код)» — код 50 (последний налоговый период при реорганизации (ликвидации) организации), при представлении декларации по НДС — код налогового периода 51, 54, 55 или 56 (I, II, III, IV кварталы соответственно при реорганизации (ликвидации) организации);

- по реквизиту «Представляется в налоговый орган (код)» — код налогового органа, в котором правопреемник состоит на учете;

- по реквизиту «Организация/обособленное подразделение» — название реорганизованного лица;

- по реквизиту «Форма реорганизации (ликвидация) (код)» — код в зависимости от формы реорганизации, например 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением.

Заполняется реквизит «ИНН/КПП реорганизованной организации (обособленного подразделения)».

Различия будут только при заполнении реквизита «По месту нахождения (учета) (код)»:

Читайте также: Как узнать пароль к сертификату ЭП в личном кабинете налогоплательщика?

в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

- в декларации по налогу, уплачиваемому в связи с применением УСНО — код 215;

- в декларации по земельному налогу — код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

- в декларации по налогу на имущество — код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

- в декларации по транспортному налогу — код 216 или 260 (по месту нахождения транспортных средств).

Обратите внимание:

В соответствующих разделах всех вышеперечисленных деклараций указывается код по ОКТМО того муниципального образования, на территории которого состояло на учете в качестве налогоплательщика реорганизованное лицо.

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Для чего нужна справка и как предоставляется

Справка 2 НДФЛ содержит в себе информацию о выплаченных работнику доходах, налоговых вычетах, а также налогах удержанных и уплаченных в бюджет.

Справка содержит реквизиты (дату выдачи и номер) и пять разделов. В двух первых указываются сведения о работнике и налоговом агенте. Третий раздел отражает ставку налога и доходы сотрудника.

Декларация выдается за один календарный год. Вознаграждения, полученные сотрудником, отражаются в справке с присвоенным кодом дохода по месяцам. В разделе 4 показываются общие сведения по налоговым вычетам, в разделе 5 – единая информация о доходах и уплаченных налогах.

Как правило, справку о доходах запрашивают следующие организации:

- Банки – при оформлении кредита;

- налоговая инспекция – при получении права на налоговые вычеты и возврат уже уплаченного НДФЛ;

- соцзащита – при назначении пособий;

- посольства и консульства других государств – при оформлении визы;

- новый работодатель и другие организации.

Работающие граждане получают справку только у работодателя, для этого обращаются в бухгалтерию организации. Важно официальное трудоустройство в компании.

По трудовому кодексу на выдачу справки отводится 3 дня. Заполняет справку бухгалтер. Справка заверяется подписью руководителя и печатью организации.

Часто необходимость в справке возникает уже после увольнения, в этом случае человек получает справку уже бывшего работодателя в отведенное законодательством время – отказать в выдаче справки не вправе.

Реорганизация в форме преобразования: как отчитываться по налогам

ФНС разъяснила, как представлять декларации по налогу на имущество, земельному налогу, налогу на прибыль и расчет по страховым взносам правопреемнику за реорганизованную в результате преобразования компанию, если она до реорганизации не отчиталась перед ИФНС.

Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при реорганизации юридического лица регулирует статья 50 НК РФ. Здесь говорится, что налоги, которые реорганизованная компания не перечислила в бюджет до реорганизации, уплачивает ее правопреемник.

Обязанность по сдаче деклараций

Сначала вспомним, что при реорганизации в форме преобразования инспекция снимает организацию с учета на дату преобразования и вновь ставит ее на учет с новой организационно-правовой формой. Поэтому при такой реорганизации фирме в общем случае нужно подавать в налоговый орган отдельные декларации по налогам, в отношении которых налоговым периодом признается календарный год. За период с начала года до даты реорганизации – отчитывается реорганизованная компания, а за период с даты реорганизации до конца года – правопреемник.

Но если фирма не подала соответствующие декларации за период до преобразования до снятия с налогового учета, она вправе это сделать в качестве правопреемника – после новой постановки на учет.

В какие сроки это нужно сделать? НК РФ специальные сроки не устанавливает. А в пункте 3 статьи 50 НК РФ сказано, что реорганизация компании не изменяет сроков исполнения обязанностей по уплате налогов для ее правопреемника.

То есть, правопреемник должен представить в налоговый орган декларации и уплатить налоги не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов.

Декларации по налогам представляют либо за налоговый период (налог на имущество и земельный налог), либо за каждый отчетный и в целом за налоговый период (налог на прибыль и в аналогичном порядке страховые взносы). Исходя из этого, правопреемник и должен определять сроки для отчетов.

Когда сдавать декларации по налогу на имущество и земельному налогу

Декларации по этим налогам за реорганизованную компанию правопреемник представляет в налоговый орган по месту своего учета.

Декларацию по налогу на имущество за последний налоговый период нужно сдать не позднее 30 марта следующего года (п. 3 ст. 386 НК РФ). Налоговики привели пример: если реорганизация произошла 18.08.2019, декларацию по налогу на имущество за период с 01.01.2019 по 18.08.2019 правопреемник должен подать не позднее 30.03.2020.

Декларацию по земельному налогу нужно сдать не позднее 1 февраля следующего за реорганизацией года (п. 3 ст. 398 НК РФ).

Когда сдавать декларацию по налогу на прибыль

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика (п. 3 ст. 80 НК РФ). Значит, декларацию по налогу на прибыль за реорганизованную компанию (включая налоговые декларации по ее обособленным подразделениям) правопреемник представляет в инспекцию по месту своего учета.

Декларацию нужно представить за последний налоговый период. Последним налоговым периодом по налогу на прибыль в нашем случае будет период времени с 1 января до дня государственной регистрации прекращения организации в результате реорганизации (п. 3 ст. 55 НК РФ).

Таким образом, правопреемник должен сдать декларации за все отчетные периоды, которые реорганизованная компания не успела представить.

Обратимся к примеру, приведенному в комментируемом письме.

Запись о реорганизации фирмы внесена в ЕГРЮЛ 18 августа. Если реорганизованная компания не сдала декларацию по налогу на прибыль за полугодие, правопреемник должен представить в налоговый орган две декларации:

- за полугодие года, в котором произошла реорганизация – с 1 января по 30 июня;

- за последний налоговый период – с 1 января до 18 августа.

Если же окончание отчетного периода совпадает с датой окончания последнего налогового периода, то нужно представить только налоговую декларацию за последний налоговый период.

Как заполнять титульные листы

Титульные листы деклараций по этим трем налогам заполняются практически одинаково.

Поэтому подробно рассмотрим, как заполнять титульный лист декларации по налогу на прибыль.

Руководствоваться нужно пунктом 2.6 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного приказом ФНС РФ от 19.10.2016 № ММВ-7-3/[email protected]

В верхней части титульного листа указываются ИНН и КПП правопреемника, а в поле «ИНН/КПП реорганизованной организации (обособленного подразделения)» – ИНН и КПП, которые были у организации и ее «обособок» до реорганизации.

В поле «по месту нахождения (учета) (код)» ставится код 215, если декларация подается по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком. Если же декларация сдается по месту учета правопреемника, являющегося крупнейшим налогоплательщиком, применяется код 216.

В поле «Форма реорганизации (ликвидация) код» заносится соответствующий код из Приложения № 1 к порядку заполнения декларации.

При оформлении титульного листа налоговой декларации по налогу на имущество организаций нужно руководствоваться пунктом 2.8 Порядка заполнения декларации, утвержденного приказом ФНС РФ от 31.03.2017 № ММВ-7-21/[email protected]

А при оформлении титульного листа налоговой декларации по земельному налогу – пунктом 2.8 Порядка заполнения декларации, утвержденного приказом ФНС РФ от 10.05.2017 № ММВ-7-21/[email protected]

Расчет по страховым взносам

Читайте также: Можно ли работать по трудовому договору без трудовой книжки?

Нормы статьи 50 НК РФ применяются также при исполнении обязанности по уплате страховых взносов при реорганизации (п. 11 ст. 50 НК РФ). Таким образом, если реорганизованная компания не представила расчет по страховым взносам за последний расчетный период, за нее это должен сделать правопреемник.

Последним расчетным периодом по страховым взносам при прекращении организации путем реорганизации является период с начала календарного года до дня государственной регистрации прекращения организации в результате реорганизации (п. 3.5 ст. 55 НК РФ).

Сдать расчет правопреемник должен в инспекцию по месту своего учета не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация.

В соответствии с пунктом 2.22 Порядка заполнения расчета по страховым взносам, утвержденного приказом ФНС РФ от 10.10.2016 № ММВ-7-11/[email protected], в титульном листе расчета по страховым взносам правопреемник пишет:

- в полях «ИНН» и «КПП» – свой ИНН и КПП;

- в поле «По месту нахождения (учета) (код)» — код 217 (по месту нахождения российской организации);

- в поле «Наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица» – наименование реорганизованного лица;

- в поле «Форма реорганизации (ликвидация) (код)» – соответствующий код из Приложения № 2 к Порядку заполнения расчета по страховым взносам, это код «1» – «преобразование»;

- в поле «ИНН/КПП реорганизованной организации» – ИНН и КПП реорганизованной организации.

В разделе 1 расчета показывают код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилась реорганизованная организация.

Где взять справку 2 НДФЛ работнику, если организация ликвидирована

Что делать, если организации уже нет или произошла реорганизация. В этом случае обращаются в налоговую службу. Дело в том, что справка 2 НДФЛ выдается работникам и относится к отчетности.

Каждая организация в обязательном порядке сдает подобный отчет на работников до 1 апреля, года, следующего за отчетным периодом. При ликвидации фирмы 2 НДФЛ также сдается в надзорные органы.

Выдают справку также в течение 3-х дней на основании заявления. Заявление составляется в свободной форме и двух экземплярах. Второй экземпляр с отметкой о регистрации остается у гражданина.

Если человеку требуется не сама справка, а только информация по доходам и налогам, он узнает об этом следующими способами:

Уплата страховых взносов до завершения процедуры реорганизации

Согласно п. 3 ст. 431 НК РФ страховые взносы уплачиваются в течение расчетного периода по итогам каждого календарного месяца в срок не позднее 15?го числа следующего календарного месяца. Статьей 45 НК РФ установлено, что плательщик вправе исполнить обязанность по уплате страховых взносов досрочно.

В связи с этим реорганизуемое лицо может уплатить страховые взносы ранее установленного срока, до момента государственной регистрации прекращения деятельности путем реорганизации.

В соответствии с п. 3 ст. 55 НК РФ при прекращении юрлица путем реорганизации последним налоговым периодом для него является период времени с 1 января календарного года, в котором оно прекращено, до дня государственной регистрации прекращения.

Налоговый кодекс не содержит норм, устанавливающих иные сроки уплаты страховых взносов и представления в налоговые органы расчетов по страховым взносам за последний расчетный период при реорганизации плательщика страховых взносов.

За какой период организации подают сведения при ликвидации или реорганизации

По правилам, налоговый период – календарный год, какие сроки предусмотрены при завершении работы предприятия. При закрытии фирмы, отчетность по НДФЛ юр лицо сдают до ликвидации.

Бытует три варианта определения последнего налогового периода, и зависят от того, когда фирма прекратила работу:

- До окончания календарного года. В этом случае периодом признается время с 1 января до даты закрытия.

- Открытие и закрытие фирмы произошло в течение одного года. В этом случае период меньше 12 месяцев. Началом считается дата открытия фирмы, окончанием – ликвидация.

Требование предоставлять отчетность касается и предпринимателей, закрывающих ИП (если он работодатель). Отдельных сроков для этой процедуры не предусмотрено, поэтому предприниматель сдает 2 НДФЛ, как принято, до 1 апреля.

Важно! Закрыть ИП можно только после сдачи отчетности.

Как сдать НДФЛ при реорганизации.

Здесь важно учесть тип изменений, возможны следующие варианты:

Сведения подаются в привычном порядке, если реорганизация проходит в виде выделения или преобразования, так как в этом случае работа предприятий не прекращается.

Важно! Правопреемник не обязан сдавать отчетность за реорганизованную фирму.

Налоговый период — календарный год

Календарный год является налоговым периодом для следующих налогов:

- НДФЛ (ст. 216 НК РФ);

- налог на прибыль (ст. 285 НК РФ);

- налог на дополнительный доход от добычи углеводородного сырья (ст. 333.53 НК РФ);

- ЕСХН (ст. 346.7 НК РФ);

- «упрощенный» налог (ст. 346.19 НК РФ);

- транспортный налог (ст. 360 НК РФ);

- налог на имущество организаций (ст. 379 НК РФ);

- земельный налог (ст. 393 НК РФ).

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации Последний налоговый период До конца календарного года Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения Организация создана и прекращена в течение календарного года Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

На что обратить внимание при оформлении 2 НДФЛ

На справке в обязательном порядке ставят печать. Важно, чтобы печать стояла в специально отведенном месте, на отметке МП. Подпись руководителя предприятия или иного лица, имеющего право подписи такой справки, прописывается синей ручкой с четким оттиском. Не допускается закрытие подписи печатью.

Справка 2 НДФЛ выдается работодателем, если компания уже ликвидировалась, работнику справку выдадут в налоговой инспекции. Налоговые агенты в обязательном порядке отчитываются в инспекции. Сроки получения справки те же, как и при стандартной процедуре – 3 дня.

Что происходит при реорганизации путем присоединения

При присоединении юрлицо, соединяющееся с другим юрлицом, прекращает свое существование. Процесс реорганизации расценивается как закончившийся в тот момент, когда запись о том, что юрлицо завершило свою деятельность, появляется в ЕГРЮЛ (п. 4 ст. 57 ГК РФ). Все права и обязанности завершившей деятельность организации переходят к тому юрлицу, к которому произошло присоединение (п. 2 ст. 58 ГК РФ), о чем в надлежащем порядке требуется оповестить регистрирующий орган и кредиторов (ст. 60 ГК РФ).

Досрочное (до окончания налогового периода, продолжительность которого составляет 1 год) завершение юрлицом деятельности влечет за собой обязанность досрочной сдачи отчетности по тем налогам, которые считаются нарастающим итогом за год (п. 3 ст. 55 НК РФ). В частности, это относится к справкам 2-НДФЛ (п. 5 ст. 230 НК РФ, закон «О внесении изменений в НК» от 27.11.2017 № 335-ФЗ). При этом форма реорганизации неважна.

Подробности см. здесь.

То есть присоединяемое юрлицо должно за период от начала года до даты регистрации завершения своей деятельности подать в ИФНС справки по форме 2-НДФЛ на своих работников. Справки оформляются в обычном для них порядке от имени подвергающейся присоединению организации (т. е. с ее наименованием, ИНН, КПП, ОКТМО и подписью ответственного лица). При наличии у присоединяемого юрлица обособленных подразделений, справки формируются и по ним с указанием в них сведений по налоговому агенту с данными, относящимися к подразделению (КПП, ОКТМО, подпись ответственного лица).

Если же реорганизуемая компания не выполнит своих обязательств и не представит справки налоговикам до закрытия, то сделать это придется правопреемнику (п. 5 ст. 230 НК РФ).

Уплатить налог также должен будет правопреемник присоединяемого юрлица, если на момент завершения юрлицом деятельности эта обязанность останется им неисполненной (п. 5 ст. 50 НК РФ).