Импорт товаров из дальнего зарубежья связан не только с расчетами с иностранным поставщиком, но и с расчетами с таможней. При оформлении импортных операций может возникнуть множество вопросов, например, что такое номер ГТД в 1С?

Разберем, как в 1С 8.3 Бухгалтерия:

- провести импорт в 1С 8.3 Бухгалтерия пошагово;

- оприходовать импортный товар;

- заполнить ГТД по импорту.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

- Импорт в 1С 8.3 Бухгалтерия пошагово

- Перечисление аванса за импортные товары

- Проводки

- Перечисление платежа на таможню

- НДС и сбор

- Проводки

- Ввозная пошлина при импорте в 1С

- Проводки

- Как поставить импорт на приход?

- Оприходование импортного товара в 1С 8.3

- Проводки

- ГТД по импорту в 1С 8.3 Бухгалтерия

- Проводки

- Что включают в себя таможенные платежи?

- Пошлины

- Сборы на таможне

- Акцизы

- НДС

- Что не относится к таможенным платежам?

- Принятие НДС к вычету, уплаченного на таможне

- Проводки

- Документы, корректирующие таможенную стоимость

Импорт в 1С 8.3 Бухгалтерия пошагово

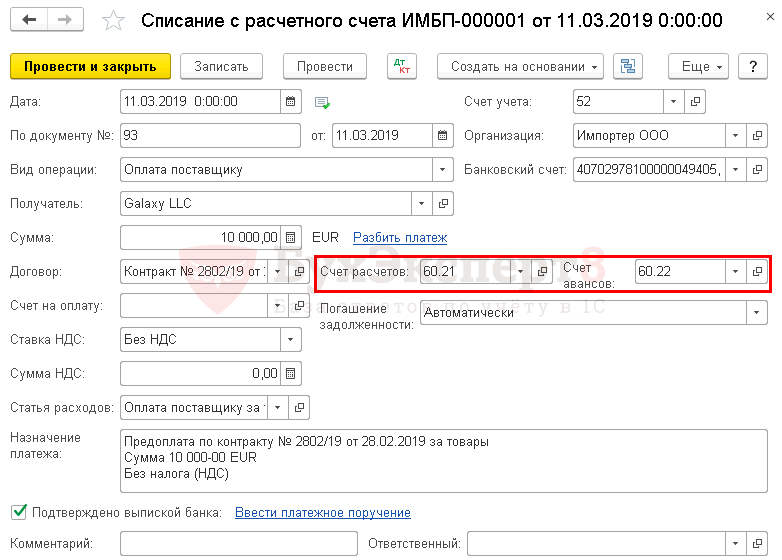

Организация заключила контракт с поставщиком Galaxy LLC на поставку товара из Германии на сумму 20 000 EUR.

11 марта осуществлена предоплата в сумме 10 000 EUR.

Читайте также: Образец договора перевода долга между юридическими лицами

19 марта поставщик Galaxy LLC отгрузил товар Станок токарный IM-1 (1 шт.) стоимостью 20 000 EUR. Переход права собственности на товар происходит в момент передачи товара перевозчиком на складе покупателя. Базис поставки — DAP Москва.

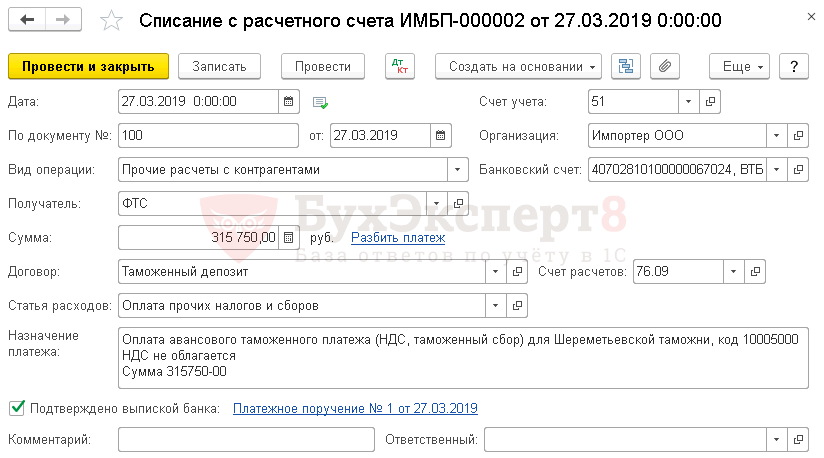

27 марта уплачены авансовые таможенные платежи (НДС — 315 000 руб., пошлина — 75 000 руб., сбор — 750 руб.).

29 марта проведено таможенное декларирование товара. Станок доставлен на склад и принят к учету.

Условные курсы для оформления примера:

- 11 марта — курс ЦБ РФ 73,00 руб./EUR;

- 29 марта — курс ЦБ РФ 75,00 руб./EUR.

Перечисление аванса за импортные товары

Перечислите аванс в 1С документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки.

Укажите:

- Банковский счет — валютный банковский счет в EUR;

- Ставка НДС — Без НДС.

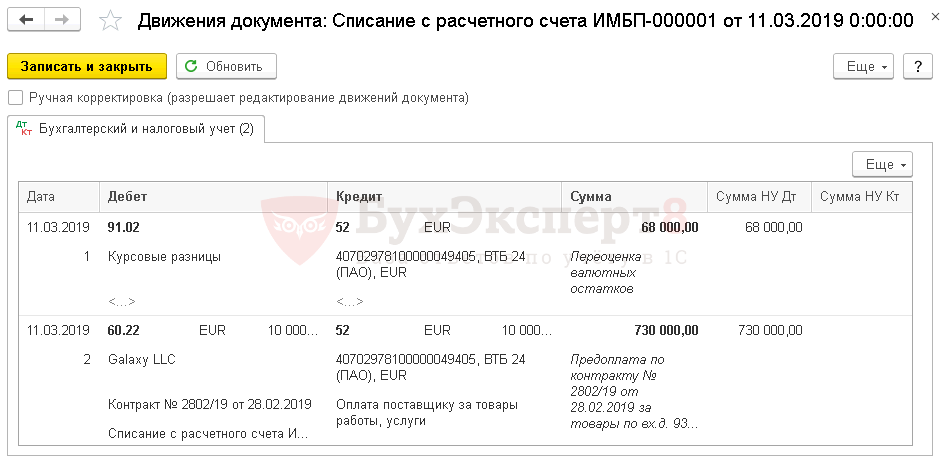

Проводки

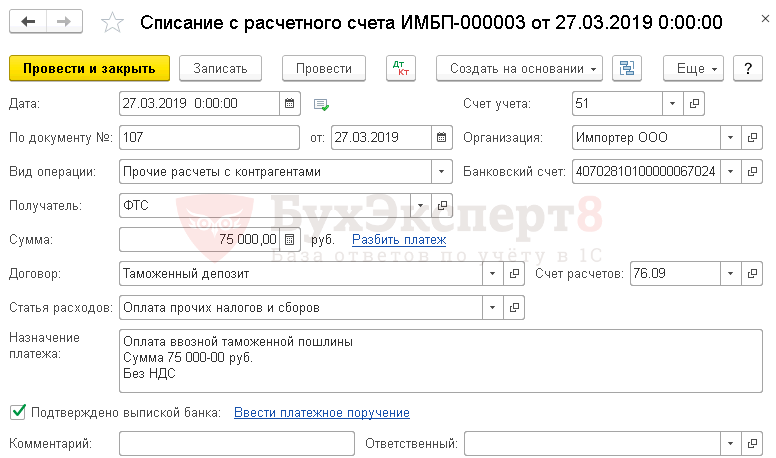

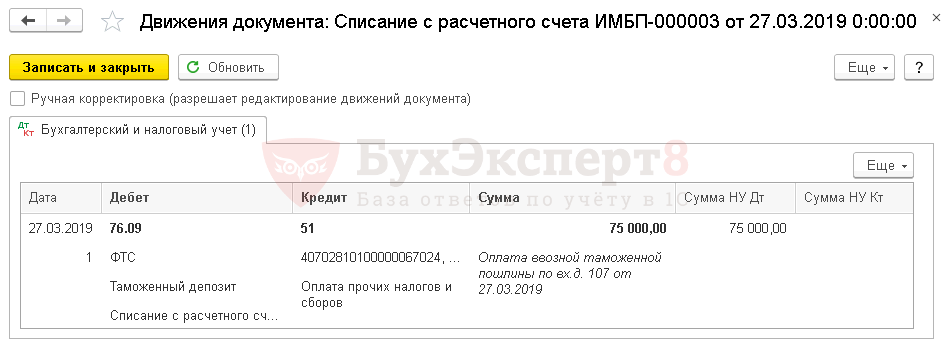

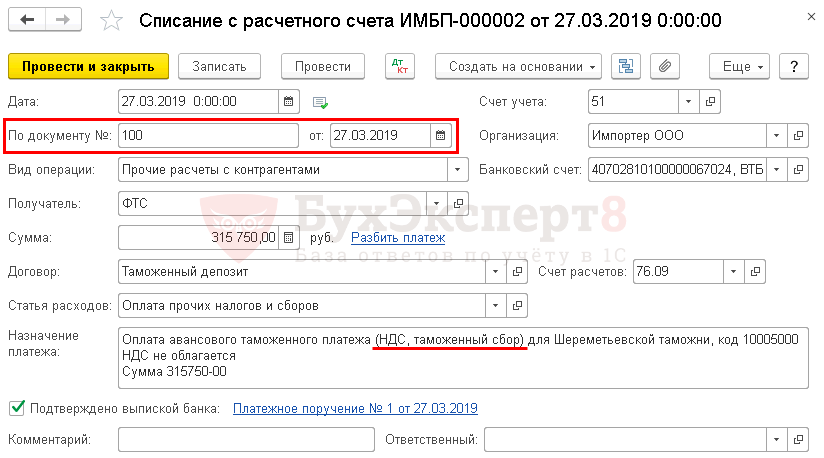

Перечисление платежа на таможню

Перечислите таможенный платеж в 1С документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк — Банковские выписки.

Перечисление таможенных платежей может оформляться двумя платежками: одна — на уплату НДС и таможенного сбора, вторая — на уплату пошлины. Это связано с использованием разных КБК при оформлении платежек.

Подробнее Уплата НДС на таможне при импорте из третьих стран

Но общее заполнение будет одинаковым:

- Договор — основание для расчетов, Вид договора — Прочее;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

НДС и сбор

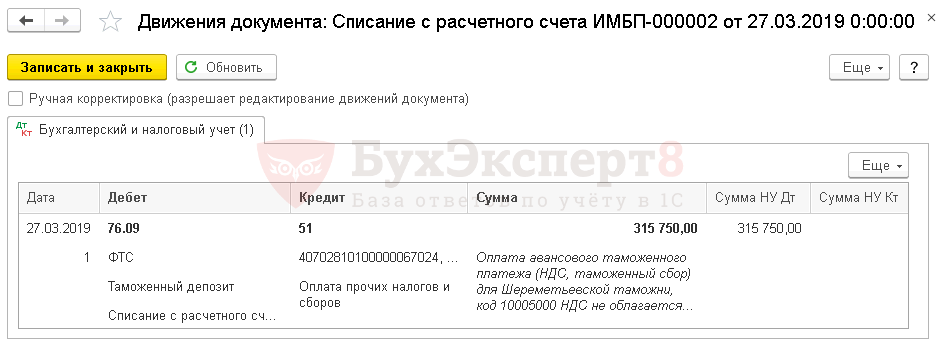

Проводки

Ввозная пошлина при импорте в 1С

Читайте также: Счет 42 «Торговая наценка» в бухгалтерском учете

Проводки

Как поставить импорт на приход?

По закону каждая операция импорта предусматривает учет:

- себестоимости товара;

- ввозного налогообложения.

В число фактических затрат входит расчет и уплата налога на прибыль. Эти затраты подлежат списанию по любой удобной для компании и регламентированной действующим законодательством схеме.

На приход импортный товар ставится по стоимости приобретения. В нее включается себестоимость, а также таможенный сбор и уплаченные при ввозе пошлины.

Главной особенностью учета импортного товара является выражение его стоимости в инвалюте. Здесь бухгалтеру крайне важно правильно перевести сумму в национальную валюту. Использовать для расчетов необходимо курс на дату прихода. Естественно, никакой импорт не застрахован от возникновения курсовой разницы. Причем она может быть и отрицательной, и положительной.

Датой прихода считается дата отгрузки импортной продукции со склада иностранного поставщика.

Другой возможный вариант – использовать в качестве даты прихода дату таможенной декларации. Последняя, кстати, может оформляться как самим импортером, так и таможенным представителем.

Последний вариант – удобный, но платный. Расходы, связанные с оформлением таможенной декларации, включаются в стоимость приобретения импортной продукции.

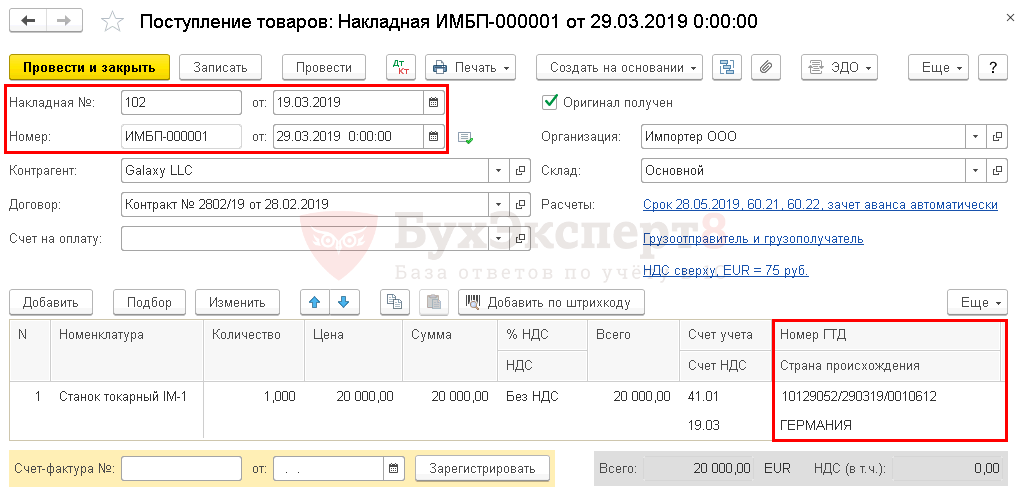

Оприходование импортного товара в 1С 8.3

Поступление товаров из третьих стран в 1С оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки — Поступление (акты, накладные).

Укажите:

- Накладная № от — данные первичного документа, например, № и дата инвойса;

- от — дата перехода права собственности.

Заполните табличную часть приобретенными товарами.

- % НДС — Без НДС;

См. также Как правильно указать ГТД и страну происхождения товаров при импорте

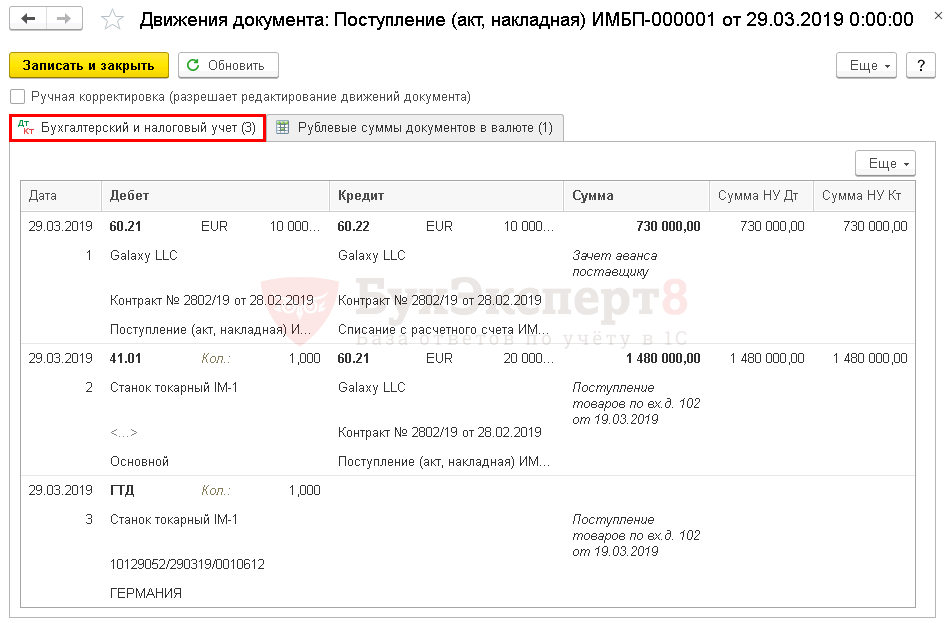

Проводки

См. также Новые «импортные» документы в СФ (из записи эфира от 21 декабря 2021 г.)

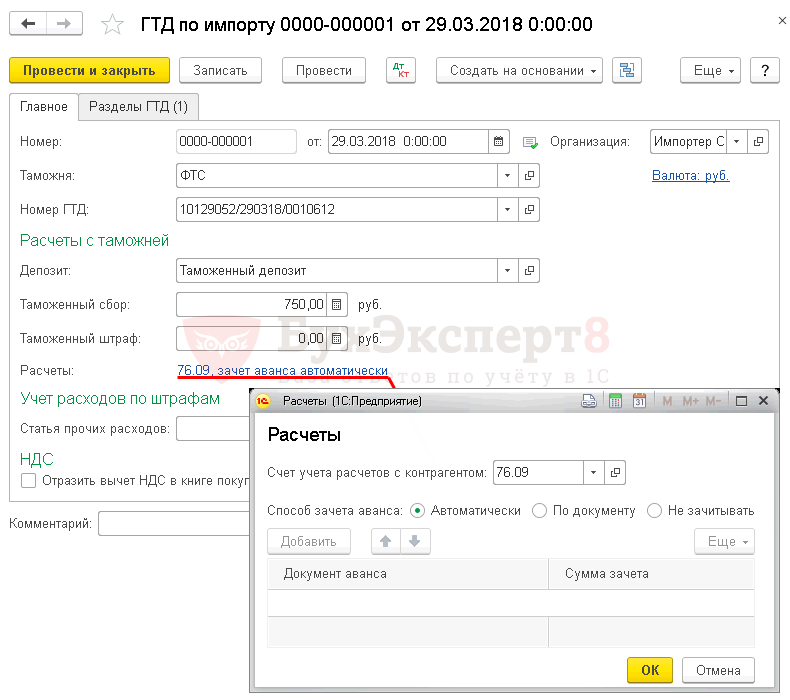

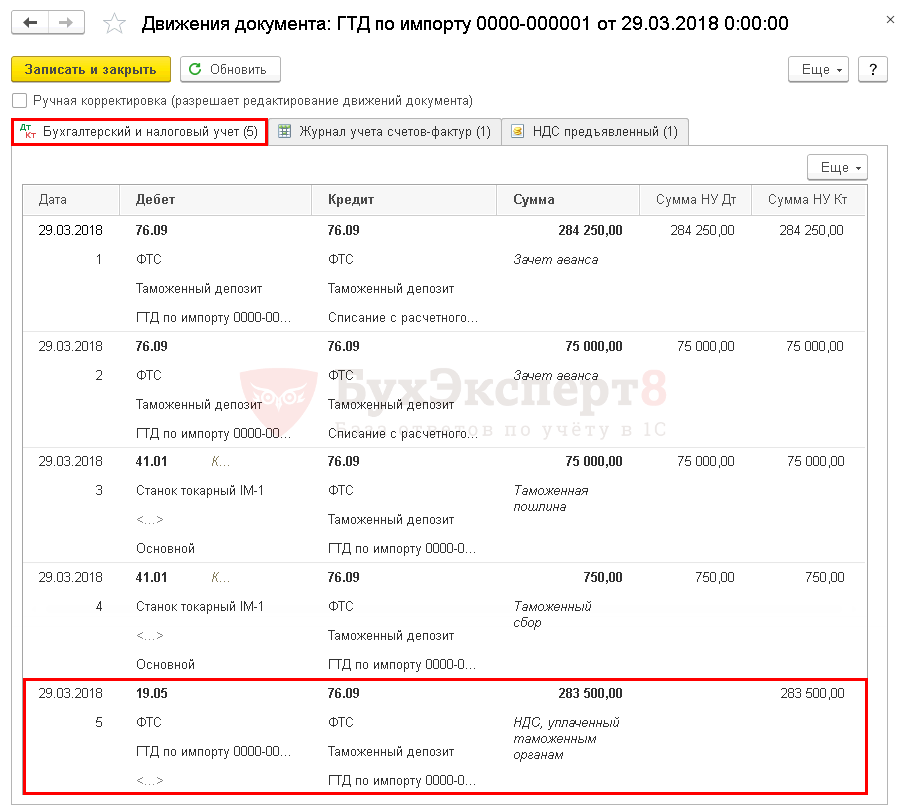

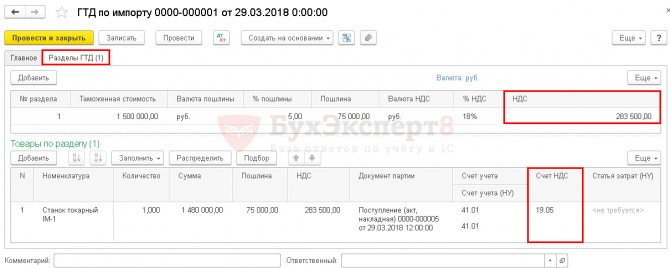

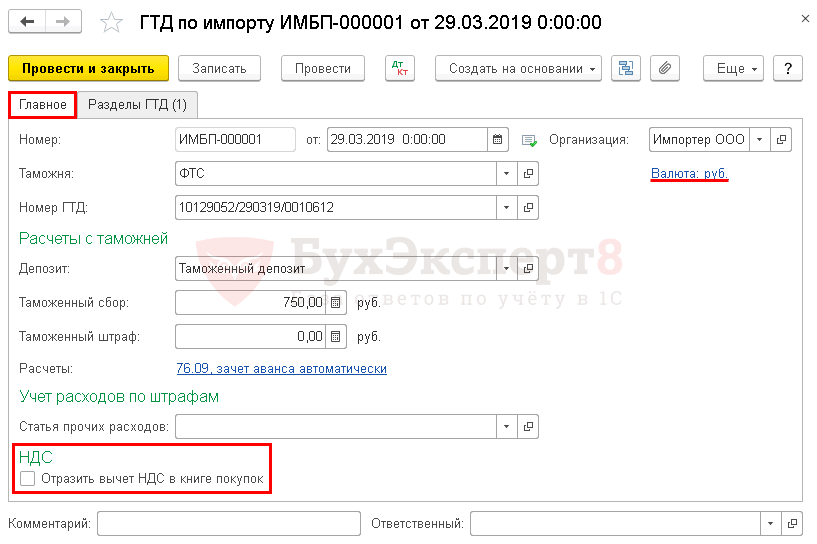

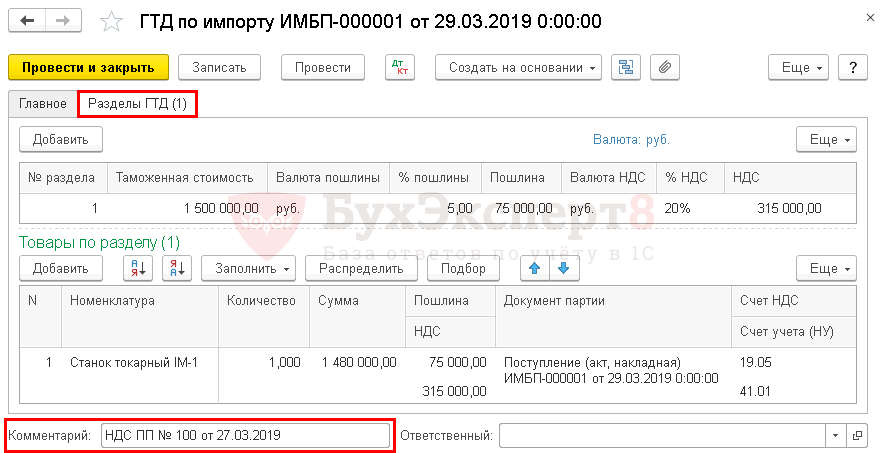

ГТД по импорту в 1С 8.3 Бухгалтерия

Таможенное декларирование товара в 1С 8.3 отразите документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту. Создайте его на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

ГТД в 1С Бухгалтерия 8.3

Заполните вкладку Главное:

- Номер ГТД — это номер из графы А таможенной декларации (ТД);

- Депозит — основание для расчетов. Вид договора — Прочее;

- Таможенный сбор — сумма сбора, графа 47 «Исчисление платежей» по виду платежа 1010;

- Ссылка Валюта — руб. Расчеты с таможней ведутся в рублях, поэтому выберите руб. После этого данные на вкладке Разделы ГТД в 1С заполнятся в рублях;

- Расчеты — данные по ссылке следует заполнять, если требуется зачесть авансовый таможенный платеж по конкретным платежным поручениям. В нашем примере мы не осуществляем подбор платежей, т. к. оплата прошла по двум платежным поручениям, и именно по ним аванс зачитывается автоматически.

Взаиморасчеты с таможней ведутся на счете 76.09, поэтому Счет учета расчетов с контрагентом указан именно такой. Аванс по нему зачитывается так же, как и по счетам 60.02 или 62.02.

Смотреть Расчеты с таможней

- Флажок Отразить вычет НДС в книге покупок — не устанавливайте. Если он установлен, то все платежные документы, по которым произошел зачет аванса, отразятся в книге покупок: платежные поручения на уплату пошлин, сборов, НДС. А в нее должно попасть только то платежное поручение, которым оплачен НДС.

БухЭксперт8 рекомендует не устанавливать данный флажок, а оформить вычет НДС документом Формирование записей книги покупок, в котором вручную можно скорректировать данные платежного поручения.

Вкладку Разделы ГТД в 1С заполните на основе документа Поступление (акт, накладная).

Вверху укажите:

- Таможенную стоимость: из графы 12 «Общая таможенная стоимость» — если заполняете по всей декларации на товары;

- из графы 45 «Таможенная стоимость» — если заполняете по данным одного из разделов декларации на товары.

В 1С таможенная стоимость не хранится и не рассчитывается.

- % пошлины — ставка или фиксированная сумма пошлины по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). Если ставка пошлины неодинаковая для товаров, то графа не заполняется, и общая сумма пошлины вручную устанавливается в графе Пошлина.

- % НДС — ставка НДС по всем товарам (графа 47 «Исчисление платежей», вид платежа 5010).

Если в результате автозаполнения в 1С документа ГТД по импорту есть расхождения в суммах пошлины и НДС, например, из-за округления в 1С, то эти суммы надо откорректировать вручную.

См. также Как рассчитывается сумма НДС на таможне при импорте товаров из дальнего зарубежья

Товары по разделу:

- если товаров несколько, то распределите суммы пошлины и НДС между товарами по кнопке Распределить;

- если пошлина взимается только по конкретным позициям, в графе Пошлина вручную внесите сумму пошлины, приходящуюся на конкретные товары;

- Сумма — стоимость товаров из документа Поступление (акт, накладная), т. к. именно эта сумма вместе с суммами пошлины и сбора используется для заполнения графы 15 книги покупок (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- Счет учета, Счет учета (НУ) — счет учета, по дебету которого отражаются пошлины и сборы в БУ и НУ;

- Счет учета НДС — счет 19.05;

- Комментарий — БухЭксперт8 советует заполнить информацию о платежке на уплату НДС, зачтенного по таможенной декларации (графа 47 «Исчисление платежей», вид платежа 5010). Эти данные понадобятся при принятии НДС к вычету.

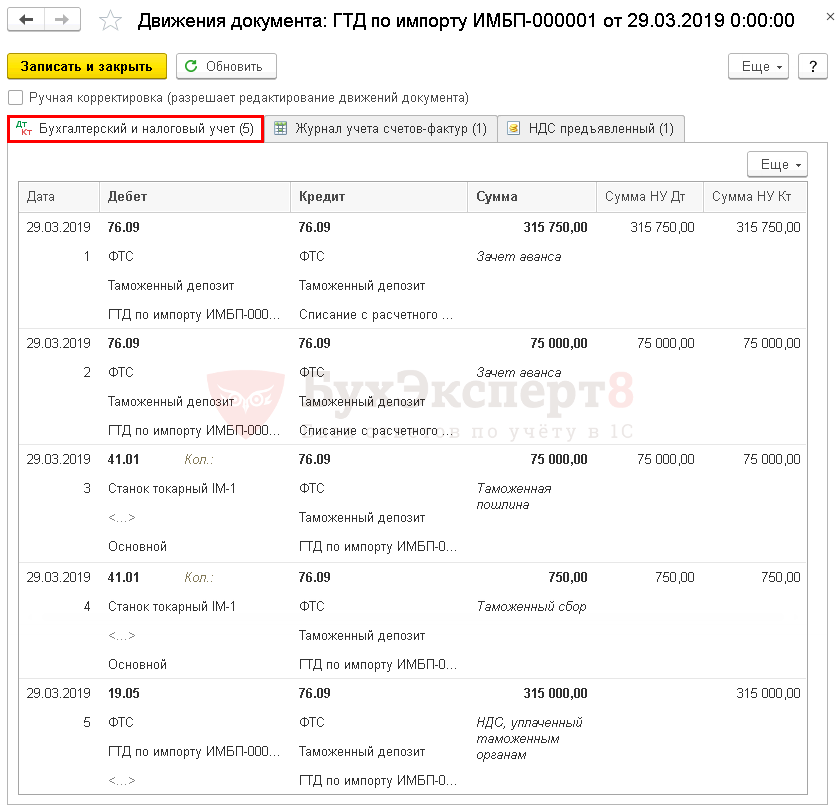

Проводки

Что включают в себя таможенные платежи?

Таможенные платежи — общее понятие, которое используется для обобщения финансовых операций и выплат при экспорте или импорте товаров. Что входит в это понятие?

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область (звонок бесплатен)

Санкт-Петербург

Пошлины

Таможенные пошлины представляют собой обязательную для всех участников ВЭД выплату. Она взимается государственными органами при экспорте или импорте продукции через границу государства.

К основным пошлинам для участников ВЭД относят:

- Ввозные.

- Вывозные.

Сборы на таможне

Такие платежи взимаются в следующих случаях:

- в качестве платы за оформление продукта на таможне;

- за пребывание продуктов на таможенном складе;

- за таможенное сопровождение и т. д.

Таможенные платежи оплачиваются при экспорте или импорте товаров.

Акцизы

Такие взносы взимаются при перевозке продуктов и товаров массового потребления, список которых установлен Законодательством Российской Федерации.

181 статья Налогового Кодекса содержит в себе всю необходимую информацию о подакцизных продуктах.

НДС

НДС — налог на добавленную стоимость. Эта выплата должна быть осуществлена до выпуска продукции с таможни. Для расчёта НДС используются следующие показатели:

- таможенная стоимость транспортируемой продукции;

- акциз;

- действующая ставка;

- размер таможенной пошлины, который подлежит к уплате.

Для вычисления налога на добавленную стоимость необходимо сложить стоимость продукта, акциз и пошлину. Получившееся число нужно умножить на действующую ставку.

Читайте также: Мебель относится к основным средствам: обновленная информация, советы

Что не относится к таможенным платежам?

Платежи, взимающиеся с участников внешнеэкономической деятельности:

- Специальные. Некоторые ввозимые в страну товары могут негативно повлиять на отечественное производство, снизив его рентабельность. Такой вид пошлин защищает российских производителей от банкротства.

- Антидемпинговые. Предотвращают продажу товаров, привезённых из-за границы, по демпинговым ценам.

- Компенсационные. Они взимаются только в том случае, когда в процессе производства или транспортировки продукции были использованы субсидии.

Взимание этих видов пошлин осуществляется в особом порядке согласно действующему Законодательству.

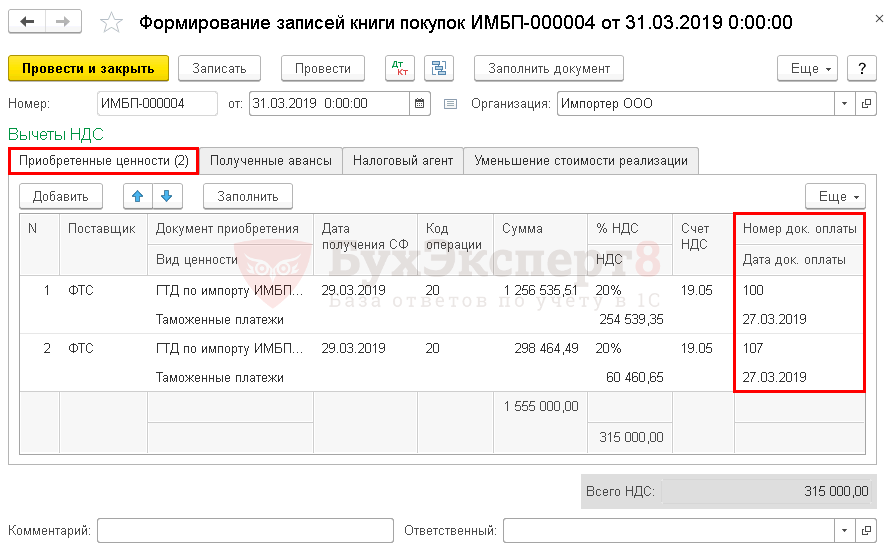

Принятие НДС к вычету, уплаченного на таможне

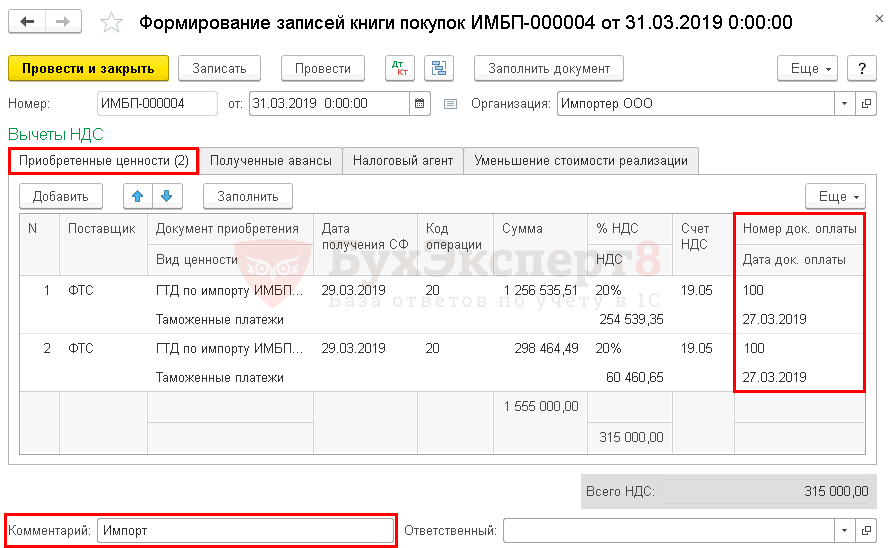

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

По кнопке Заполнить автоматически отразятся данные по начисленному НДС на таможне. Но для корректного заполнения книги покупок внесите корректировки.

По умолчанию графы Номер док. оплаты и Дата док. оплаты скрыты. Если принимаете к вычету НДС по импортным товарам, то контролируйте правильность заполнения данных граф: в них должны быть отражены реквизиты платежки на уплату «ввозного» НДС в бюджет.

См. также Как импортеру настроить и заполнить этот документ

НДС был уплачен платежным поручением № 100 от 27.03.2018 (графа 47 «Исчисление платежей», вид платежа 5010).

Значит, чтобы в книге покупок были указаны верные реквизиты об уплате налога, внесите корректировки в документ, указав номер и дату платежного поручения только по НДС — № 100 от 27.03.2018.

В процессе работы у бухгалтера может появиться необходимость в уточнении и перезаполнении этого документа. Чтобы не пришлось повторять ручные корректировки, создайте отдельный документ только по зачету НДС, уплаченного на таможне. В поле Комментарий разместите соответствующую заметку, например, Импорт.

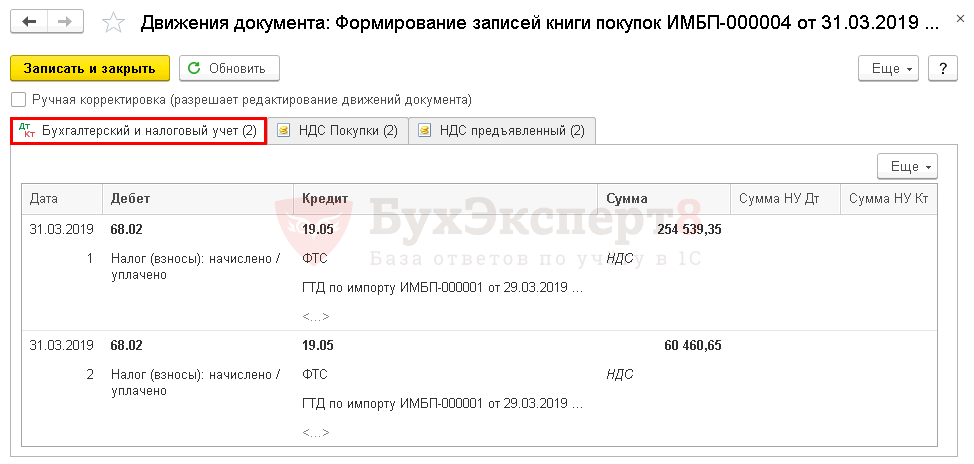

Проводки

Мы успешно разобрали как отразить импорт в 1С 8.3 Бухгалтерия пошагово и как заполнить документ ГТД по импорту в 1С.

Документы, корректирующие таможенную стоимость

Таможенный орган, проверяя ГТД, может скорректировать указанную в ней таможенную стоимость товаров только в двух случаях (Пункты 2, 5 ст. 323 Таможенного кодекса РФ):

(или) если сочтет, что представленные вами сведения недостоверны;

(или) если вы не представили таможне данных, подтверждающих правильность определения таможенной стоимости товаров.

Примечание

Однако работники таможни это правило довольно часто нарушают. И пытаются пересчитать таможенную стоимость товаров (разумеется, в большую сторону) даже тогда, когда импортер представил все необходимые документы и нет сомнений в их достоверности. Правда, если в этом случае дело доходит до суда, импортерам, как правило, удается доказать необоснованность пересчета таможенной стоимости (Письмо Северо-Западного таможенного управления РФ от 19.08.2008 N 12-01-12/18853; Постановления ФАС СЗО от 10.12.2009 по делу N А56-2811/2009; ФАС ВСО от 20.05.2010 по делу N А78-6284/2009).

Корректировку таможенной стоимости таможенный орган оформляет в специальном листе-приложении к таможенной декларации. Это либо форма КТС-1 (если изменения коснулись только одной товарной позиции), либо КТС-2 (если корректируется стоимость нескольких товарных позиций) (Пункт 5 Приложения N 2 к Приказу ФТС России от 20.09.2007 N 1166).

Причем таможенная стоимость товара может изменяться как до, так и после выпуска товара в свободное обращение. Вторая ситуация часто связана с тем, что таможня не успевает определить таможенную стоимость товара в течение 3 рабочих дней со дня получения ГТД и документов, подтверждающих сведения в ней, которые отводятся таможне на растаможивание товара (выпуск в свободное обращение) (Пункт 1 ст. 149, п. 1 ст. 152 Таможенного кодекса РФ). И тогда товар выпускается под обеспечение уплаты таможенных платежей, которые могут быть дополнительно начислены таможней (Пункт 3 ст. 153, п. 6 ст. 323, п. 3 ст. 338 Таможенного кодекса РФ).

Если после корректировки таможенная стоимость увеличена, то потребуется доплата таможенных платежей, и таможенный орган выставит вам требование об их уплате. А вы должны будете перечислить деньги в течение 10 рабочих дней (Пункт 7 ст. 323 Таможенного кодекса РФ).

Снижение таможенной стоимости, конечно, тоже встречается, хотя и гораздо реже, чем ее увеличение. К примеру, при изменении (снижении) контрактной стоимости имущества из-за обнаружения брака. Также уменьшение таможенной стоимости возможно в судебном порядке. Например, при ввозе товара таможенная стоимость была уточнена таможенным органом. Не согласившись с проведенной корректировкой, компания обращается в суд и выигрывает спор. Определенная ранее таможенная стоимость, а соответственно, и суммы таможенных платежей в этом случае снижаются.

Рассмотрим оба случая: и увеличение, и снижение таможенных платежей.