В прошлом году Минфин издал Приказ от 14.09.2020 № 198н, который внес изменения в Инструкцию № 157н, в том числе — относительно правил ведения забалансового учета. Часть из них следует применять при составлении бюджетной отчетности за 2021 г., а часть — с 2021 г.

- Что изменил Минфин

- Счет 01 «Имущество, полученное в пользование»

- Счет 02 «Материальные ценности на хранении»

- Счет 03 «Бланки строгой отчетности»

- Счет 04 «Сомнительная задолженность»

- Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

- Счет 08 «Путевки неоплаченные»

- Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

- Счет 10 «Обеспечение исполнение обязательств»

- Счет 17 «Поступления денежных средств»

- Счет 18 «Выбытия денежных средств»

- Счет 20 «Задолженность, невостребованная кредиторами»

- Счет 21 «Основные средства в эксплуатации»

- Счет 23 «Периодические издания для пользования»

- Счет 25 «Имущество, переданное в возмездное пользование (аренду)»

- Счет 26 «Имущество, переданное в безвозмездное пользование»

- Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

- Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

- Что изменил Минфин

- Особенности учета материальных ценностей на забалансовых счетах

- Счет 01 «Имущество, полученное в пользование»

- Счет 03 «Бланки строгой отчетности»

- Общие правила ведения забалансового учета.

- Счет 04 «Сомнительная задолженность»

- Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

- Отражение передачи имущества со счета 21 в учете

- Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

- Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

- Отражение передачи имущества со счета 21 в 1С: БГУ 8

- Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

- Как перевести материалы на забалансовый счет?

Что изменил Минфин

Внесенные изменения Приказом Минфина РФ от 14.09.2020 № 198н (далее — Приказ № 198н) в правила ведения учета забалансовых счетов направлены на:

- уточнение сферы применения отдельных забалансовых счетов;

- установление порядка ведения аналитического учета по забалансовым счетам.

Начиная с 2021 г. при формировании показателей бухгалтерского учета и учетной политики применяется Приказ № 198н, исключение составляют отдельные положения, применять которые необходимо при формировании отчетности за 2021 г. Также, положениями п. 2 Приказа № 198н установлено, что изменения в части аналитического учета применяются в 2021 г. по решению субъекта учета, принятому в рамках формирования его учетной политики. В п. 2 приказа внесены коррективы:

- при использовании счетов 01, 02, 21, 25, 26, с 1 января 2021 г.;

- при использовании счетов 03, 04, 07, 08, 09, 10, 17, 18, 20, 23, 27, применяются начиная с отчетности на 1 января 2021 г. (то есть с отчетности за 2021 г.).

Применение счета 45 осуществляется при составлении отчетности за 2020 г.

Особенности учета материальных ценностей на забалансовых счетах

Для товарно-материальных ценностей, отражающихся за балансом, планом счетов предусмотрены следующие счета:

Читайте также: Как создать резервный фонд: пошаговая инструкция и пример расчёта

- 002 — «ТМЦ, принятые на ответственное хранение»;

- 003 — «Материалы, принятые в переработку»;

- 004 — «Товары, принятые на комиссию».

В первом примере мы уже рассмотрели вариант использования счета 002. Помимо отражения на нем неакцептованных товаров также можно показывать с его помощью товары, на которые по каким-либо причинам не перешло право собственности (например, условием перехода права является оплата, она еще не была произведена, но доставка на склад покупателя уже произошла). Понятие «ответственное хранение» оговорено в ст. 514 ГК РФ. Важным условием ответственного хранения является то, что покупатель должен следить за сохранностью полученных ценностей. Для этого и нужен забалансовый учет, он позволяет контролировать наличие и передачу поставщику не принятых на баланс ТМЦ.

Нередки также сделки по давальческой переработке. При таких взаимодействиях заказчик отдает переработчику свое сырье и оплачивает услуги по его переработке в готовый товар или полуфабрикат. Переработанное сырье после произведенных работ возвращается переработчиком обратно заказчику. В этом случае также важно следить за сохранностью и движением давальческого сырья. Эта задача решается с помощью счета 003. Рассмотрим подобную ситуацию на примере.

Пример

ООО «Помощник» получило от ООО «Фермер» давальческое сырье в виде говяжьих полутуш на сумму 2 560 000 руб. для переработки в мясные полуфабрикаты. Стоимость работ ООО «Помощник» составила 531 000 руб. (вкл. НДС 18% — 81 000 руб.).

При производстве были использованы собственные материалы для упаковки товара на сумму 54 000 руб., зарплата рабочих составила 216 000 руб., страховые взносы — 65 232 руб., сумма амортизации станков получилась равной 13 000 руб.

ООО «Помощник» отразило следующие записи в своем учете:

Д 003 — 2 560 000 руб., принято сырье в переработку;

Дт 20 Кт 10 — 54 000 руб., списана стоимость собственного упаковочного материала;

Дт 20 Кт 70 — 216 000 руб., отражена зарплата персонала;

Дт 20 Кт 69 — 65 232 руб., отражены страховые взносы на зарплату персонала;

Дт 20 Кт 02 — 13 000 руб., отражена амортизация;

Дт 62 Кт 90.1 — 531 000 руб., показана выручка от услуг по переработке;

Дт 90.3 Кт 68 — 81 000 руб., начислен НДС с выручки;

Дт 90.2 Кт 20 — 348 232 руб., списана себестоимость услуг;

Дт 90.9 Кт 99 — 101 768 руб., определен финансовый результат сделки;

Читайте также: Возникает ли у организации-заёмщика доход при возврате беспроцентного займа?

Кт 003 — 2 560 000 руб., списана стоимость переработанного сырья.

Подробнее о бухучете сделок с давальческим сырьем читайте в статье «Операции с давальческим сырьем в бухгалтерском учете».

Для комиссионеров, продающих несобственный товар, предусмотрен счет 004. Используется он по аналогичной схеме. Когда комиссионер получает товары от комитента для их реализации, делается проводка Дт 004, когда эти товары отгружаются покупателю, в бухучете их записывают в Кт 004 по ценам, указанным в актах приема-передачи.

Также отметим важность организации аналитического учета по рассмотренным забалансовым счетам. Аналитика ведется по видам ТМЦ, по контрагентам (поставщикам, давальцам, комитентам), местам хранения.

Счет 01 «Имущество, полученное в пользование»

Приказом № 198н введена норма, устанавливающая, что аналитический учет по счету ведется в разрезе объектов имущества (имущественных прав), учетных (инвентарных, серийных, реестровых) номеров, контрагентов (собственников, балансодержателей), местонахождений объектов (адресов), ответственных лиц, правовых оснований, кодов классификации операций сектора государственного управления.

При использовании счета исключается учет неисключительных прав пользования на результаты интеллектуальной деятельности.

Счет 03 «Бланки строгой отчетности»

Теперь этот счет применяется не для всех бланков строгой отчетности (бланков трудовых книжек, вкладышей к ним, аттестатов, дипломов, свидетельств, сертификатов, бланков листков нетрудоспособности, квитанций и иных бланков строгой отчетности), а только для тех, которые выданы ответственным лицам с мест хранения (со склада) для их оформления (использования в рамках хозяйственной деятельности учреждения) или находящихся у ответственных лиц с момента их приобретения.

Аналитический учет по счету ведется по каждому виду бланков строгой отчетности (по наименованию бланка, номеру, серии) в разрезе ответственных лиц и местонахождений (адресов, мест хранения) в книге по учету бланков строгой отчетности.

Общие правила ведения забалансового учета.

Согласно п. 332 Инструкции № 157н на забалансовых счетах отражаются:

– имущество, находящееся у учреждения, не являющееся балансовым объектом бухгалтерского учета (например, имущество, не соответствующее критериям активов; права пользования имуществом, не являющиеся объектами учета аренды; имущество, находящееся на хранение и (или) поступившее на переработку;

– материальные ценности, учет которых предусмотрен вне балансовых счетов (например, основные средства стоимостью до 10 000 руб. включительно, введенные в эксплуатацию, периодические издания для пользования в составе библиотечного фонда независимо от их стоимости; бланки строгой отчетности; переходящие награды; имущество, приобретенное в целях награждения или дарения (призы, кубки, ценные подарки, сувениры);

– расчеты и обязательства, ожидающие исполнения (например, сомнительная дебиторская задолженность; задолженность, не востребованная кредиторами);

– дополнительные аналитические данные об объектах учета и проведенных с ними операциях, необходимые для осуществления внутреннего контроля и (или) раскрытия сведений о деятельности учреждения в формируемой им отчетности.

Учреждения в целях обеспечения управленческого учета вправе вводить дополнительные забалансовые счета для сбора информации.

Учет имущества и иных объектов на забалансовых счетах ведется по простой схеме:

– принятие к учету отражается по дебету соответствующего счета;

Читайте также: Как вести учет в медицинском центре в соответствии с законодательством

– выбытие – по кредиту.

На основании показателей, отраженных на соответствующих забалансовых счетах, формируется справка о наличии имущества и обязательств, входящая в состав баланса учреждения (ф. 0503730).

Объекты, учитываемые на забалансовых счетах, подлежат инвентаризации в порядке и в сроки, установленные учреждением в учетной политике.

Счет 04 «Сомнительная задолженность»

Скорректированы правила списания сомнительной задолженности со счета 04. Согласно новым правилам, списать сомнительную задолженность с забалансового учета можно, если такое решение примет комиссия учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию. Для этого обязательны документы, подтверждающие неопределенность относительно получения экономических выгод или полезного потенциала, в случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности.

С введением новых правил круг оснований для списания сомнительной задолженности расширен.

Кроме того, установлено, что аналитический учет по счету 04 ведется в разрезе видов поступлений (выплат) (источников финансового обеспечения), кодов классификации доходов бюджетов, контрагентов, уникальных идентификаторов начислений (УИН) и правовых оснований.

Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

Согласно новым положениям внесены следующие уточнения в правила применения счета:

- при одновременном представлении лицами, ответственными за приобретение ценных подарков, сувениров и их вручение (дарение), документов, подтверждающих приобретение и вручение, информация о таких материальных ценностях на счете не отражается (признаются расходы текущего финансового периода в сумме стоимости ценных подарков (сувениров));

- ценные подарки (сувениры) учитываются на счете с момента выдачи их со склада (с момента приобретения — в случае, когда материальные ценности не принимаются на склад) и до момента вручения.

Кроме того, добавлены положения по ведению аналитического учета по счету 07, такой учет ведется в разрезе объектов имущества, ответственных лиц, местонахождений объектов (адресов, мест хранения).

Отражение передачи имущества со счета 21 в учете

Если основные средства, учитываемые на забалансовом счете 21, прекращают эксплуатироваться и передаются иному правообладателю, их необходимо восстановить на балансовом счете. Операции по восстановлению отражаются по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту счета 040110172 «Доходы от операций с активами». Одновременно отражается уменьшение показателей по забалансовому счету 21. Это предусмотрено п. 23 Инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), п. 34 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н), п. 34 Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее — Инструкция № 183н). Объекты восстанавливаются на балансе по стоимости, по которой они учитывались на счете 21. Напомним, что в соответствии с 373 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, имущество учитывается на забалансовом счете 21 либо в условной оценке: один объект, один рубль, либо по балансовой стоимости. Вариант учета имущества закрепляется в учетной политике. Обратите внимание, что если имущество восстанавливается с забалансового счета 21 в целях реализации, объекты должны приниматься к учету по справедливой стоимости на счет 105 36 «Прочие материальные запасы». Инструкциями предусмотрены положения по восстановлению имущества на балансовых счетах в целях реализации в отношении забалансового счета 02 «Материальные ценности на хранении». Проводка по восстановлению на балансе имущества со счета 21 в целях его реализации не предусмотрена. Поэтому проводки рекомендуется согласовать с учредителем (ГРБС), фин. органом. Безвозмездная передача основных средств отражается в соответствии с п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н в корреспонденции со счетами: • 030404310 «Внутриведомственные расчеты по приобретению основных средств»; • 04012028Х «Расходы на безвозмездные перечисления капитального характера организациям»; • 04012025Х «Расходы на безвозмездные перечисления бюджетам».

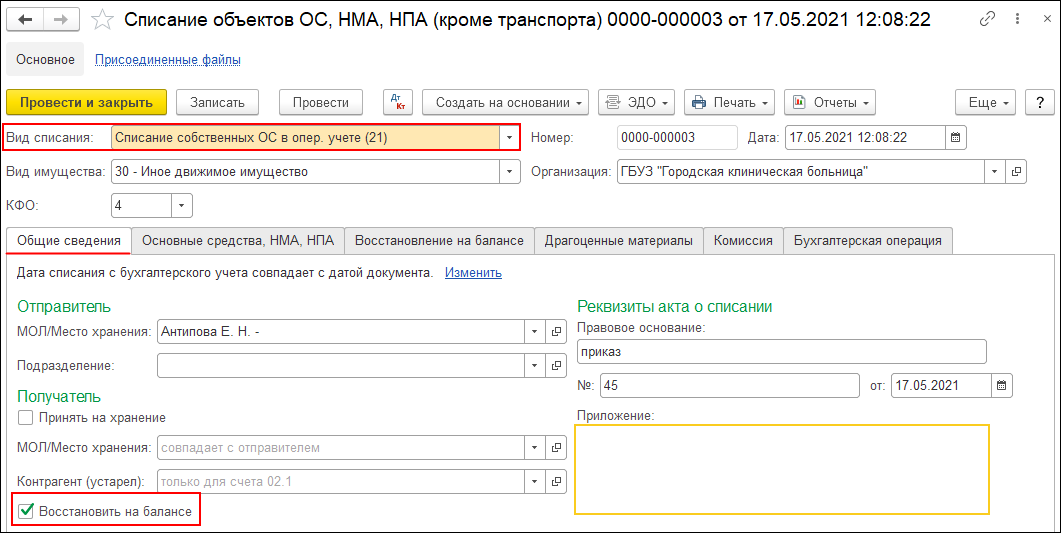

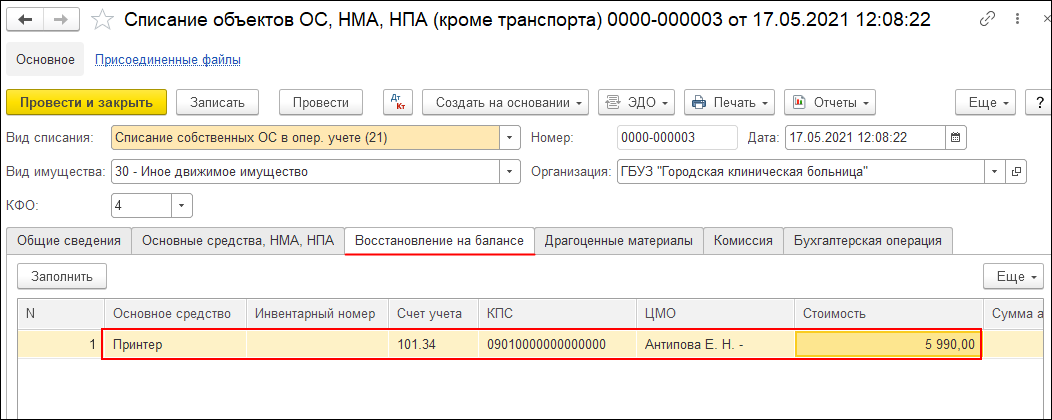

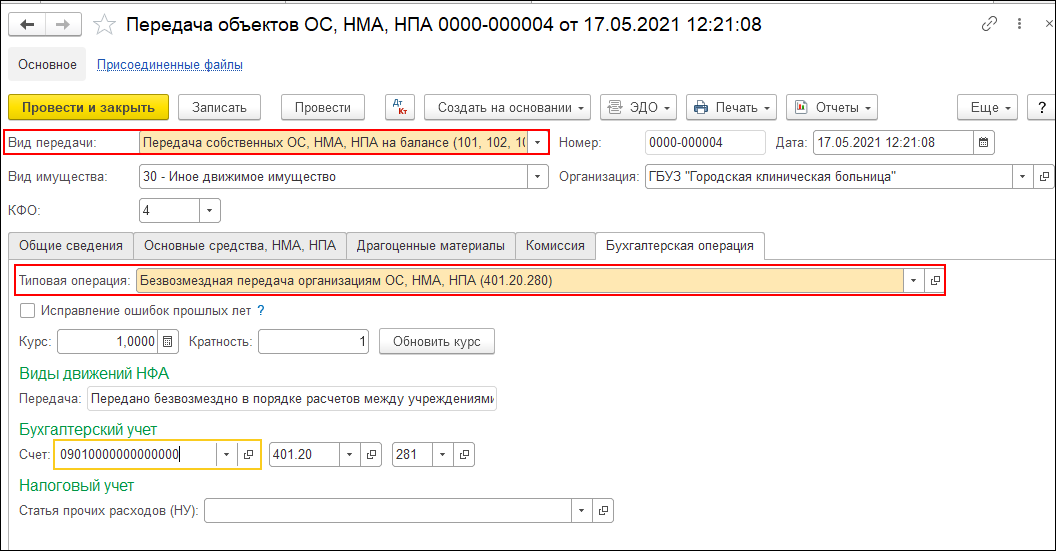

Пример. Бюджетным учреждением в 2021 году за счет КФО 4 приобретен принтер стоимостью 5 990,00 руб. Объект принят к учету на счет 101 34 и при вводе в эксплуатацию списан на забалансовый счет 21. Согласно учетной политике бюджетного учреждения имущество учитывается на счете 21 по первоначальной (балансовой) стоимости. В 2021 году учреждением принято решение передать принтер другому учреждению бюджетной сферы. В учете отражено восстановление объекта на балансовом счете и его передача: Уменьшение забалансового счета 21 — принтер выбыл с забалансового учета на сумму 5 990,00 руб. Дебет 4 101 34 310 Кредит 4 401 10 172 — принтер принят к балансовому учету на сумму 5 990,00 руб. Дебет 4 401 20 281 Кредит 4 101 34 410 — принтер передан другому учреждению бюджетной сферы на сумму 5 990,00 руб.

Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

Внесены следующие уточнения в отношении применения счета 09:

- аналитический учет по счету ведется в разрезе ответственных лиц, объектов транспортных средств и номенклатуры запасных частей (с указанием производственных номеров — при их наличии).

- перечень запасных частей, отражаемых на счете 09 (двигатели, шины, покрышки и т. п.), определяется учетной политикой учреждения на основании установленных норм расхода и (или) сроков службы ремонтно-эксплуатационных материалов и запасных частей.

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

Скорректирован порядок применения счета 27. Согласно новой редакции п. 385 Инструкции 157н счет 27 применяется при учете форменного обмундирования, специальной одежды, материальных ценностей, относящихся к объектам основных средств и иного имущества, выданного учреждением в постоянное личное пользование работникам для выполнения ими служебных (должностных) обязанностей, предусматривающих использование полученного имущества, в том числе за пределами территории учреждения, вне продолжительности действующего режима рабочего времени, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Аналитический учет по счету ведется в разрезе сотрудников (пользователей имущества), объектов имущества (наименований форменной одежды), местонахождений объектов (адресов) и кодов КОСГУ.

Отражение передачи имущества со счета 21 в 1С: БГУ 8

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21. На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

На закладке Бухгалтерская операция выбирается типовая операция Списание ОС с восстановлением на балансе и в дополнительных реквизитах указывается полный рабочий счет 401.10.172. Безвозмездная передача основного средства оформляется документом Передача объектов ОС, НМА, НПА с видом передачи — Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и типовой операцией Безвозмездная передача организациям ОС, НМА, НПА (401.20.280).

Еще по теме: КОСГУ 352 и 353 в 2021 году: применяем правильно

Опубликовано 19.05.2021

Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

Входит в перечень новых забалансовых счетов, введенных Приказом № 198н. Счет предназначен для учета результатов долгосрочных договоров строительного подряда исполнителем работ (подрядчиком) по указанному договору в части объемов выполненных по долгосрочному договору строительного подряда работ, себестоимости выполненных по долгосрочному договору строительного подряда работ, расходов субъекта учета, понесенных в отчетном периоде сверх сводного сметного расчета и не включенных в себестоимость выполнения работ по долгосрочному договору строительного подряда.

При этом аналитический учет по счету ведется с учетом требований к аналитическому учету, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета) в разрезе долгосрочных договоров строительного подряда.

Как перевести материалы на забалансовый счет?

Абз. 4 п. 5 ПБУ 6/01 указывает на необходимость надлежащего учета имущества, списанного в затраты в качестве материально-производственных запасов. А в п. 5 ПБУ 1/2008 говорится об организации учетной политики таким образом, чтобы активы и обязательства, принадлежащие организации, учитывались отдельно от чужих.

Однако для учета материальных ценностей, стоимость которых уже списана в затраты, существуют забалансовые счета 002, 003 и 004. Инструкция по применению Плана счетов предусматривает также возможность введения дополнительных забалансовых счетов. Таким образом, для учета материалов, которые продолжают находиться в организации и использоваться в ее хоздеятельности, можно предусмотреть дополнительный счет за балансом, а регламент его использования закрепить в бухгалтерской учетной политике. Таким забалансовым счетом может быть счет 012 «Материальные ценности в эксплуатации».

В популярной у бухгалтеров учетной программе «1С:Бухгалтерия», например, для подобных целей введен счет МЦ с рядом субсчетов:

Читайте также: Форма НМА-1. Карточка учёта нематериальных активов

- МЦ02 «Спецодежда в эксплуатации»;

- МЦ03 «Спецоснастка в эксплуатации»;

- МЦ04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

После оприходования имущества и передачи его в эксплуатацию его стоимость списывается на затраты организации, а само имущество, закрепленное за ответственными лицами, будет числиться за балансом. Когда данное имущество по той или иной причине перестанет использоваться, его надо будет списать с забалансового счета, на котором оно учитывалось.

При этом аналитический учет материалов ведется по номенклатуре и местам хранения, что позволяет контролировать наличие и использование данных ценностей, а в случае дополнительных расходов, связанных с их использованием, — обосновывать эти расходы.

При передаче матценностей в эксплуатацию выписываются соответствующие документы, например требование-накладная (форма М-11), и делаются проводки:

- Дт 20, 26, 44 (счета затрат) Кт 10 «Материалы»;

- Дт 012 (МЦ).

В случае полного износа имущества, учтенного за балансом, или его выбытия по иным причинам оформляется документ на списание и фиксируется проводка по кредиту забалансового счета: Кт 012 (МЦ).

Регламент учета ценностей, учтенных за балансом, и контроля за ними, а также перечень документов, применяемых для этих целей, организация должна разработать сама и закрепить в своей учетной политике.