- Когда открывают счёт 40821?

- Итоги

- Важные нюансы в связи с реквизитом

- Особенности использования

- Ответственность

- Важные сведения о счете №40821

- Как открыть – особенности процедуры

- Счет гарантийного фонда платежной системы

- На каком этапе законно «расщепление» платежей?

- Спецсчет платежного агента и спецсчет поставщика

- Меры ответственности

- Сравнительная таблица

- Что будет, если специальный счет не используется?

Когда открывают счёт 40821?

Лучше понять, когда необходим счёт, помогут примеры.

Пример 1.

Некоторый интернет-магазин имеет в своём штатном расписании определённое количество должностей курьеров. В этом случае он работает без обращения к услугам посредничества – как стандартный хозяйствующий субъект. Из этого следует, что 40821 здесь не нужен.

Пример 2.

Читайте также: Амортизация и амортизируемое имущество в 2021 году

Для доставки товарных единиц магазин использует какой-то сервис доставки. Сотрудники данной службы получают денежные средства от клиента и передают их продавцу. Соответственно, тут уже речь о работе посредника. Для расчёта с ним магазин нуждается в спецсчёте. Альтернативы такому взаимодействию с платёжным агентом нет.

Важно! В качестве платёжных агентов могут выступать электронные кошельки, такие как WebMoney, PayPal и т.д. Но для проведения взаимных расчётов с ними также необходим спецсчёт.

Пример 3.

Непосредственно сама торговая площадка тоже может выполнять посреднические функции, принимая деньги от клиентов, совершающих покупки. Когда складывается такая ситуация? Когда приобретаемый товар принадлежит третьей стороне – не этому магазину. В таком случае специальный счёт тоже является обязательным явлением: при этом торговая площадка сама должна пройти оформление как платёжный агент.

Итоги

Специальный банковский счёт, начинающийся с цифр 40821, используется ИП и организациями, получившими статус платёжных агентов. Российское законодательство предписывает открывать спецсчета владельцам платёжных терминалов, онлайн сервисов по приёму платежей, собственникам торговых площадок и организациям, работающим с электронными деньгами. Использование счёта 40821 требует выплаты комиссий, регулярного оповещения банковской организации о вновь открытых и закрытых договорах.

На практике многие поставщики услуг и платёжные агенты работают без спецсчёта, заключив трёхстороннее соглашение с банком о прямом переводе платежей на расчётные счета. Такой подход ускоряет перевод денежных средств, снижает величину комиссии и не противоречит требованиям российских законов.

Читать далее >>

Важные нюансы в связи с реквизитом

Пользователям, которые имеют намерение открыть 40821, нужно знать следующее: статья 86 Налогового кодекса Российской Федерации гласит, что кредитно-финансовая организация обязана оповещать налоговую службу об открытии и закрытии спецсчетов, а также о замене реквизитных данных субъектами налогообложения.

Указанную информацию налоговики вправе получать непосредственно от банка без обращений в интернет-магазин.

Важно! Бухгалтерский учёт денежных средств, размещённых на реквизитах 40821, тоже организован особенным образом: в плане для этого предусмотрен спецсчёт 55.

Теперь перейдём к рассмотрению специфики эксплуатации и проблеме ответственности.

Особенности использования

Чем же специальный отличается от, например, расчетного счёта?

Подводя итог вышесказанному, можно заключить, что специальный применяется для зачисления платёжным агентом покупательских денег в пользу поставщика товаров/услуг. Это предусмотрено условиями агентского договора.

Читайте также: Масло моторное какой счет бухгалтерского учета

Примечание 1.

Закон запрещает использовать для подобных целей счета других видов. Это прописано в статье 4 Федерального закона №103-ФЗ от 03 июня 2009 года – “О деятельности по приему платежей физических лиц, осуществляемой платежными агентами”.

Спецсчёт предполагает проведение таких операций, как:

- зачисление денежных средств от физических лиц – в зачёт реализации их обязательств перед поставщиком;

- зачисление денег с другого специального реквизита агента;

- списание денег на СС другого платёжного агента либо поставщика товаров и услуг;

- списание средств на расчётные счета (например, в качестве агентского вознаграждения).

Какие-либо иные действия не допускаются. Для этого есть свои причины:

- Защита интересов продавца

(поставщика). Агент не располагает возможностью применить деньги по своему усмотрению. - Защита интересов физических лиц

, осуществляющих покупку. Агент не может не перевести оплату магазину. - Контроль.

Оборот платежей и их дальнейшее использование подлежат строгому учёту. - Упрощение учётных мероприятий в связи с доходами

юридических лиц и индивидуальных предпринимателей. Выделение прибыли из всех получаемых ими денег становится более эффективным.

40821 решает, таким образом, как фискальные задачи, так и экономико-правовые.

Примечание 2.

Фискальный – финансовый, налоговый. Имеющий отношение к аккумулированию государственных доходов.

Ответственность

Если платёжный агент осуществляет свою деятельность, не открыв спецсчёт, он понесёт административное наказание. Согласно пункту 2 статьи 15.1 “Кодекса Российской Федерации об административных правонарушениях” это штраф:

- от 40 000 до 50 000 руб. – для компаний;

- от 4 000 до 5 000 руб. – для должностных лиц.

Та же санкция применяется и при обнаружении нарушений в ходе эксплуатации 40821. Например, когда перечислена не вся сумма, которую агент получил от покупателя для поставщика.

Важные сведения о счете №40821

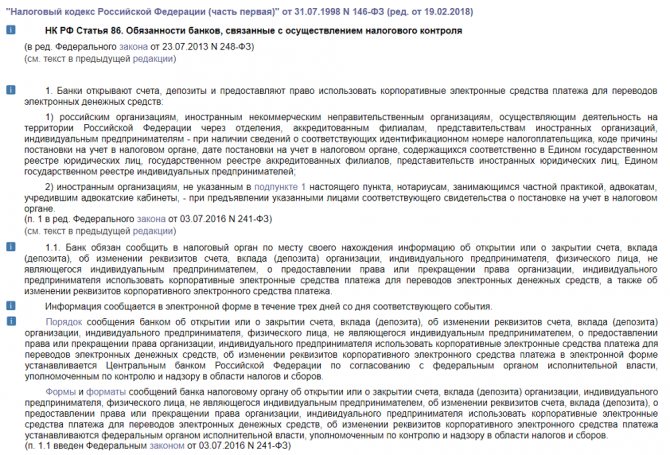

Тем, кто собирается открывать специальный банковский счет №40821, стоит знать такую информацию: в соответствии со статьей 86 Налогового Кодекса России банк должен уведомлять налоговую об открытии, смене реквизитов и закрытии спецсчетов налогоплательщиков.

Ст. 86 Налогового Кодекса РФ

На счета, начинающиеся с 40821, безусловно, распространяются эти требования – это ясно из пункта 2 статьи 11 Налогового Кодекса РФ. Кстати, налоговая инспекция вправе получать всю необходимую информацию по ним непосредственно в банке, не направляя обращений и уведомлений в сам онлайн-магазин.

Кстати, бухгалтерский учет денежных средств на специальных счетах в банках тоже ведется особым образом — для этого в плане бухучета есть специальный счет 55.

И еще один интересный и значимый факт. В отношении спецсчета платежного агента банк может проводить только следующие расходные операции:

- перевод полученных от конечных потребителей денег в адрес поставщика, продающего товары (проводящего работы, оказывающего услуги);

- плата за «коммуналку» и аренду помещения;

- перечисление на обыкновенный расчетный счет платежного агента суммы вознаграждения в соответствии с договором между агентом и поставщиком (интернет-магазином).

То есть список возможных операций жестко регламентирован. Впрочем, есть и хорошие новости: принудительное взыскание к спецсчетам не применяется.

Читайте также: Как подтвердить проживание в командировке: документы

Как открыть – особенности процедуры

Если говорить в общем, то процедура открытия специального счёта почти не отличается от того, как открывается обычный реквизит.

От Вас требуется написать заявление и подготовить документацию. Нужный следующие документы:

- Копия бумаги, которая подтверждает статус платёжного агента. Это может быть копия соглашения о приёме платежей физических лиц

. - Ксерокопия свид-ва о государственной регистрации юридического лица.

- Ксерокопия свидетельства о постановке на учёт в подразделении Федеральной налоговой службы.

- Копия выписки из Единого госреестра юридических лиц (ЕГРЮЛ).

- Договор о создании спецсчёта (этим занимается банк).

- Ксерокопия решения о создании юрлица. Её обязательно нужно заверить подписью руководителя и печатью

, официально используемой в компании. - Анкеты клиента кредитно-финансового учреждения и прочих физлиц, кто имеет право манипулировать спецсчётом (в т.ч. с помощью веб-банкинга).

- Нотариально заверенные ксерокопии паспортов

упомянутых в седьмом пункте граждан. Они прилагаются к анкетам. - Приказ о ведении бухгалтерского учёта руководителем и предоставлении в банковскую организацию платёжных документов – за одной подписью (если штат компании не предусматривает наличие главбуха).

Содержание перечня может разниться. Лучше уточнять вопрос у специалиста в конкретном банке. Тут многое зависит от:

- формата компании (юрлицо или ИП);

- статусов “резидент” и “нерезидент”.

Примечание 3.

Кто должен открывать? Открыть 40821 могут платёжный агент, субагент, поставщик. Для каждого из этих участников необходима своя документация.

Счет гарантийного фонда платежной системы

Банки, работающие с платежными системами, например, с МИР, должны формировать специальный фонд за счет личных взносов на обособленный счет (для покрытия возможных рисков). С этой целью оператор платежной системы открывает счет гарантийного фонда платежной системы. Он же устанавливает размер перечислений. Если банк прекратил работать с платежной системой, её платеж возвращается.

Подобные спецсчета могут находиться только в банках или небанковских организациях, которые не вправе размещать привлекаемые деньги для получения дохода, например, в Центробанке. К счетам не предъявляются аресты, ограничения или взыскания из-за долгов оператора или участников системы.

На каком этапе законно «расщепление» платежей?

Статьей 4 Закона N 103-ФЗ установлены ограничения на проведение операций по специальным счетам платежного агента и поставщика. На практике у управляющих МКД возникает несколько вопросов:

- вправе ли поставщик давать платежному агенту поручение перечислять денежные средства, полученные от плательщиков, не на свой специальный счет, а на указанные им банковские счета третьих лиц;

- вправе ли поставщик, получивший от платежного агента на свой спецсчет денежные средства, непосредственно с него перечислять их на банковские счета третьих лиц?

Согласно ч. 16 ст. 4 Закона N 103-ФЗ по специальному банковскому счету платежного агента можно осуществлять операции по списанию денежных средств:

- на специальный банковский счет платежного агента или поставщика;

- на банковские счета.

Последний пункт разрешает списание средств со спецсчета агента на банковские счета, но не уточняет, чьи это могут быть банковские счета. Точно так же ч. 19 данной статьи по специальному банковскому счету поставщика разрешено списание денежных средств на банковские счета. Эти нормы, казалось бы, не устанавливают препятствий для списания средств со спецсчетов со стороны закона, и на два поставленных выше вопроса следует ответить утвердительно. Официальных разъяснений по данному поводу не поступало.

Также в ч. 18 ст. 4 Закона N 103-ФЗ сказано: поставщик не вправе получать денежные средства, принятые платежным агентом в качестве платежей, на банковские счета, не являющиеся специальными банковскими счетами. Становится ясно, что денежные средства со спецсчета платежного агента могут быть перечислены поставщику только на его специальный счет. Это позволит проследить движение сумм. Однако в Законе не указано, что все поступившие от плательщиков суммы должны быть переданы агентом поставщику, наоборот, их списание со специального счета поставщика на банковские счета допускается. Вместе с тем есть пример, когда арбитры посчитали нарушением такие действия платежного агента: все полученные от плательщиков денежные средства, зачисленные на спецсчет, платежный агент перечислял на свой расчетный счет, с которого переводил суммы по поручению поставщика (УК) на счета подрядных и ресурсоснабжающих организаций (Постановление Одиннадцатого арбитражного апелляционного суда от 06.06.2013 по делу N А65-1504/2013). Таким образом, следует признать, что платежный агент рискует, исполняя поручения поставщика по перечислению полученных сумм на банковские счета третьих лиц, а не на специальный счет поставщика.

По поводу права поставщика осуществлять расчеты с третьими лицами напрямую со специального счета, не затрагивая расчетный счет, нужно сказать следующее. Если поступившие от плательщиков денежные средства уже получены от платежного агента, то есть можно отследить их движение до конечной точки — поставщика услуг, то, по сути, не имеет смысла «прогонять» их в обязательном порядке еще и на расчетный счет. Полагаем, что нет запрета на перечисление денежных средств подрядчикам и РСО непосредственно со специального счета УК (ТСЖ).

Спецсчет платежного агента и спецсчет поставщика

Спецсчет платежного агента предназначен для кумуляции денежной массы, получаемой в форме наличности от плательщиков платежным агентом, и для произведения им необходимых расчетных операций (пп. 14, 15 ст. 4 закона «О деятельности» от 03.06.2009 № 103-ФЗ).

Незачисление средств платежным агентом на такой спецсчет квалифицируется как административное правонарушение (п. 2 ст. 15.1 Кодекса РФ об административных правонарушениях).

Спецсчет же поставщика открывается для размещения на нем финансов, полученных поставщиком через платежного агента, принимающего платежи от физлиц. Поставщик правомочен принимать упомянутые денежные средства только на такой спецсчет, с которого впоследствии сможет перевести их на иные свои счета (п. 18 ст. 4 закона № 103).

Итак, отдельный счет, предназначенный для обособления определенной денежной суммы от иных финансов держателя счета, — это специальный счет в банке. При этом основания такой дифференциации могут быть выделены в зависимости:

- от целей последующего использования размещенных на таком спецсчете сумм;

- прав владельца спецсчета на размещенные денежные средства.

Меры ответственности

В завершение необходимо напомнить, что статья 14.5 КоАП РФ дополнена новым положением, предусматривающим ответственность за неприменение в установленных федеральными законами случаях контрольно-кассовой техники, а равно применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо с нарушением установленного законодательством РФ порядка и условий ее регистрации и применения.

Размеры административных штрафов такие же, как и в случае неприменения ККТ или отсутствия установленной информации об изготовителе (исполнителе, продавце) либо иной информации, обязательность предоставления которой предусмотрена законодательством РФ:

- на граждан — от 1 500 до 2 000 рублей;

- на должностных лиц — от 3 000 до 4 000 рублей;

- на юридических лиц — от 30 000 до 40 000 рублей.

Таким образом, с 2010 года вступят в действие обновленные правила осуществления деятельности платежных агентов. Насколько изменится порядок приема денежных средств от населения, а также размер вознаграждения платежных агентов, покажет время.

* * *

Таким образом, рассмотренные федеральные законы определяют «законодательные рамки» осуществления деятельности платежных агентов. Можно предположить, что физические лица не почувствуют существенных изменений, оплачивая коммунальные платежи или услуги сотовой связи, в то же время для платежных агентов наступает «жаркий период». Ведь им следует провести тщательную «ревизию» осуществляемой ими деятельности и в случае выявления несоответствия новому закону внести требуемые изменения в договорные отношения, переоборудовать используемые терминалы и банкоматы, а также в необходимых случаях встать на учет в Росфинмониторинге, разработать и согласовать правила внутреннего контроля в соответствии с требованиями Федерального закона № 115-ФЗ.

Сравнительная таблица

N п/п Банковский платежный агент Платежный агент

- Цель привлечения

- принятие от физического лица наличных денежных средств и/или выдача физическому лицу наличных денежных средств, в том числе с применением платежных терминалов и банкоматов;

- предоставление клиентам ЭСП <*> и обеспечение возможности использования данных ЭСП в соответствии с условиями, установленными кредитной организацией, привлекающей банковского платежного агента;

- проведение идентификации <**> или упрощенной идентификации клиента — физического лица в целях осуществления перевода денежных средств без открытия банковского счета, в том числе ЭДС <***>, а также предоставления указанному клиенту — физическому лицу ЭСП

- Тип инфраструктуры

- кассы агентов;

- банкоматы;

- платежные терминалы;

- POS-терминалы.

- кассы агентов;

- банкоматы;

- платежные терминалы;

- POS-терминалы.

- Формы контроля

- открытие специального банковского счета;

- контроль со стороны органов ФНС <****> за сдачей наличных денежных средств в кредитные организации;

- ведение перечня банковских платежных агентов;

- контроль со стороны кредитных организаций (получение отчетов; проведение плановых

и внеплановых проверок; иные формы)

- открытие специального банковского счета;

- контроль со стороны органов ФНС за сдачей наличных денежных средств в кредитные организации;

- ведение перечня платежных агентов

<*> Электронное средство платежа.<**> В соответствии с требованиями законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.<***> Электронные денежные средства.<****> Федеральная налоговая служба.

Читайте также: Покупка основного средства у физического лица (нюансы)

Деятельность банковских платежных агентов (субагентов) в целом направлена на осуществление переводов денежных средств, в то время как платежных агентов — на осуществление приема денежных средств от физических лиц. Различия наблюдаются в инструментах финансового контроля. Так, перечень инструментов, применимых к платежным агентам уже, чем у банковских платежных агентов (субагентов). При этом следует отметить, что в настоящее время в Государственной Думе Российской Федерации рассматривается проект Федерального закона, направленного на усиление контроля за деятельностью платежных агентов <18>.

<18> Законопроект N 315135-6 «О внесении изменений в отдельные законодательные акты Российской Федерации в части расширения перечня некредитных финансовых организаций, в отношении которых Банк России является органом, осуществляющим регулирование, контроль и надзор». URL: www.duma.gov.ru.

Представляется, что эффективным решением текущих проблем в регулировании деятельности агентов будет внесение соответствующих изменений в Федеральный закон N 161-ФЗ, Федеральный закон N 103-ФЗ, нормативные акты Банка России.

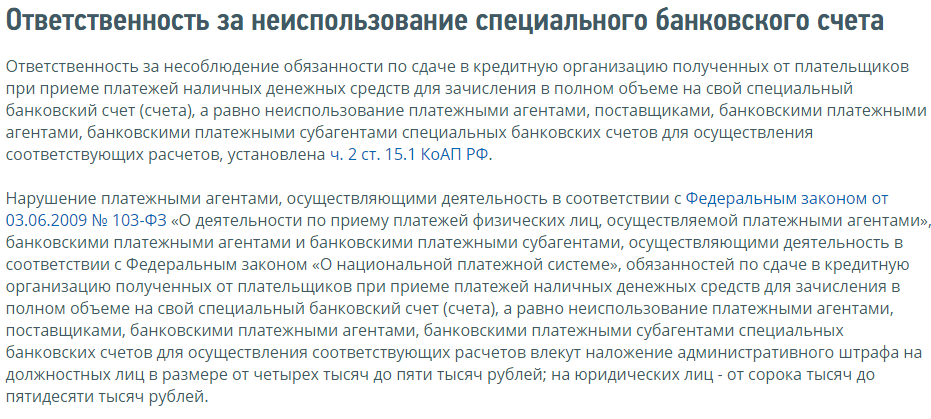

Что будет, если специальный счет не используется?

Если специальный банковский счет не будет использоваться, тогда последует административный штраф, а именно:

- Если не соблюдается обязанность по сдаче денег в кредитно-финансовую организацию, которые были получены от плательщиков при приеме платежей в виде наличных для зачисления на специальный счет;

- Счет не используется для осуществления расчетов поставщиками, платежными и банковскими платежными агентами, а также субагентами специальных счетов в банке.

За перечисленные выше правонарушения предусматриваются административные штрафы в таких размерах:

- 4-5 тыс. руб. для должностных лиц;

- 40- 50 тыс. руб. для юридических лиц.

Выдержка об ответственности с сайта ФНС nalog.ru