Начинающие бухгалтера иногда сталкиваются с проблемой, как отобразить в 6 НДФЛ больничный лист. Необходимо разобраться в данном вопросе, сделав, в том числе, пошаговую инструкцию. Эта информация позволит быстро понять, что и как необходимо делать.

6 НДФЛ больничный

- Срок оплаты больничных листов в 2021 году и налогов по ним

- Особенности отражения операций по обработке больничного в 6-НДФЛ

- Больничный в 6-НДФЛ: примеры

- Содержание статьи:

- Порядок заполнения 6-НДФЛ. Раздел 2

- Больничный лист в 6-НДФЛ | Как отразить больничный в 6-НДФЛ на примере — Контур.Бухгалтерия

- Как правильно отразить больничные в декларации 6-НДФЛ

- Сроки для уплаты больничных

- Отражение в отчете 6-НДФЛ операций по обработке больничного листа

- Пример заполнения отчета 6-НДФЛ с внесением данных по ПВН

- Срок начисления больничного и расчета НДФЛ

- Больничный лист в 6-НДФЛ: как отразить, даты и сроки подачи, пример заполнения

- Основания для оплаты больничных и отпускных

- Требования к налоговому учёту по НДФЛ

- Больничный в 6-НДФЛ

- Отражение больничных в 6-НДФЛ

- Больничные в 6-НДФЛ. Пример заполнения

- Перерасчет пособия в 6-НДФЛ и 2-НДФЛ

- Как отразить больничный в 6-НДФЛ? Пошаговая инструкция по заполнению

- В каких ситуациях нужно показать бл в справке?

- Надо ли выделять отдельной строкой?

- Пошаговая инструкция по заполнению

- Отражение НДФЛ с больничных в отчете 6-НДФЛ

- Оплата больничного вместе зарплатой в 6-НДФЛ

- Как заполнить сведения о выплатах в 6-НДФЛ: правила

- Разделение данных по больничным и зарплате в 6-НДФЛ

Срок оплаты больничных листов в 2021 году и налогов по ним

В статье 217 НК РФ указано, что доходы, полученные по листку временной нетрудоспособности, облагаются налогом. Это значит, что бухгалтер обязан их отобразить в справке 6-НДФЛ. При этом существует нюанс, при котором во время получения больничного по беременности и родам удержание налога не производится.

Читайте также: Унифицированная форма ТОРГ-12 — бланк и образец

Справка 6-НДФЛ

Сроки выдачи больничных средств указаны в ФЗ-255 от 29.12.2006 года. При этом первые три дня оплачивает работодатель, а остальные ФСС. Вот какие сроки оплаты больничного листа действуют сегодня:

- в течение 10 дней после предоставления работодателю больничного бюллетеня;

- все начисленные пособия, которые начисляются сотруднику, выдаются в ближайший день выдачи зарплаты.

В статье 223 НК РФ указано, что после фактического получения денег работником доход должен считаться обложенным налогом. Исчисление и удержание происходит в соответствии со статей 226 НК РФ.

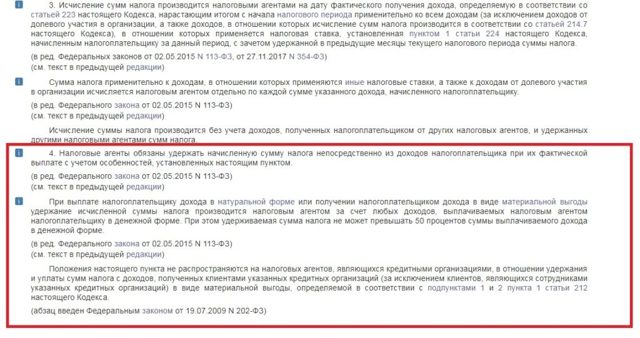

Выписка из статьи 226 НК РФ

Если для сотрудника нет принципиальной разницы между пособием по временной нетрудоспособности и зарплатой, то для бухгалтера существует много важных нюансов:

- доходы по зарплате указываются на последний день месяца в 6-НДФЛ;

- дата расчета налога за компенсацию по больничному листу рассчитывается в день выдачи денежных средств.

Как результат, отличаются и сроки оплаты налога. Так, при зарплате поступления в бюджет осуществляются на следующий день после ее перечисления, а с бюллетенем оплата должна происходить до последнего дня месяца, в котором выдавалось пособие.

Важно. Начисление пособия может осуществляться в день выдачи зарплаты. Тогда бухгалтер будет проще отобразить все в 6-НДФЛ, но указывать все в больничном листе или зарплате нельзя, иначе не получится поставить на баланс средства, полученные от ФСС для их передачи работнику.

Особенности отражения операций по обработке больничного в 6-НДФЛ

Стоит рассмотреть это более детально, чтобы бухгалтер мог наглядно оценить, как все происходит.

Таблица 1. Заполнение с привязкой к строкам формы отчета

СтрокаДействиеСрок выполненияНормы НК РФ (статья)

020Начисление доходаВ день совершения транзакции223040Исчисление НДФЛВ день совершения транзакции226 п.3100Передача денег сотрудникуВ день совершения транзакции223070, 110Удержание НДФЛВ день совершения транзакции226 п. 4120Перечисление НДФЛ в казнуПоследнее число месяца, в котором выдавалось пособие226 п. 6

Схема работы с больничными листами

Разберемся на примере: предположим, что специалист болел с 10 по 23 сентября 2021 года. То есть, вернулся на работу он 24 сентября, сразу отдав бюллетень бухгалтеру. Соответственно, пособие составило 18 500 рублей.

А ближайшая выплата зарплаты только 7 октября 2021 года.

Читайте также: ИФНС РОССИИ ПО Г. ДОБРЯНКЕ ПЕРМСКОГО КРАЯ

В отчете все будет отображаться с учетом привязки к предыдущим месяцам, но далее мы рассмотрим только основные строки, которые касаются оформления листка временной нетрудоспособности.

Таблица 2. Пример заполнения основных строчек отчета 6-НДФЛ

СтрокаЗначение

02018 5000402 4050702 405100

Больничный в 6-НДФЛ: примеры

При заполнении расчета по форме 6-НДФЛ у бухгалтера часто возникают сомнения в правильности отражения той или иной выплаты. В нашей статье мы подробно разберем, как отражается больничный в 6-НДФЛ при различных сроках его оформления и оплаты.

Содержание статьи:

- 1. Законодательство об отражении в отчетности больничного листа

- 2. Отражение больничного в 6-НДФЛ (раздел 1)

- 3. Отражение больничного в 6-НДФЛ (раздел 2)

- 4. Больничные пример заполнения в 6-НДФЛ

-

- 1. Законодательство об отражении в отчетности больничного листа

- Больничный лист может быть предъявлен работником для оплаты не позднее 6 месяцев со дня восстановления работоспособности.

Бухгалтер в течение 10 дней обязан исчислить пособие по больничному листу. В регионах, где действует пилотный проект ФСС по прямым выплатам пособий, в этот же срок необходимо передать сведения / документы в региональное отделение ФСС.

Оплата больничного листа должна быть произведена в ближайший день выплаты зарплаты в организации.

Такой порядок предусмотрен Федеральным законом от 29.12.2006 г. № 255-ФЗ (статьи 12, 15).

Согласно статье 223 Налогового Кодекса (НК РФ) датой получения дохода в виде оплаты больничного листа в целях исчисления НДФЛ является дата фактической выплаты пособия. Удержать НДФЛ необходимо непосредственно при выплате (статья 226 НК РФ), а перечислить НДФЛ в бюджет можно до конца месяца, в котором произведена оплата больничного.

Между датой отражения в бухгалтерском учете начисления пособия и его выплатой может пройти несколько дней, указанные даты могут оказаться не только в разных месяцах, но и в разных отчетных периодах. Именно к таким, так называемым переходящим больничным нужно относиться особенно внимательно.

Напомним, что с пособия по беременности и родам НДФЛ не удерживается (статья 217 НК РФ). Соответственно, такой больничный лист в 6-НДФЛ отражать не нужно.

Если при этом работодатель производит доплату до фактического заработка, такие выплаты в 6-НДФЛ отражаются, заполнение раздела 2 6-НДФЛ при этом производится по правилам прочих выплат:

- в строке 100 — указывается дата получения доплаты (пособия, увеличенного на сумму доплаты),

- строка 110 — будет равняться строке 100,

- в строке 120 — указывается день, следующий за днем выплаты.

О таких правилах ФНС проинформировала письмом от 01.08.2016 № БС-4-11/[email protected]

- 2. Отражение больничного в 6-НДФЛ (раздел 1)

- Больничный лист в 6-НДФЛ в разделе 1 отражается только после его фактической оплаты.

- Сумма дохода отражается в графе 020, исчисленного налога – в строке 040, удержанного налога – в строке 070.

- Пример 1

Работник принес в бухгалтерию больничный лист 10 июня 2021. Время временной нетрудоспособности – с 19 по 24 мая 2021 г. Бухгалтер начислил выплаты по больничному 11 июня. Так как один день выплаты зарплаты (10 июня) уже миновал, бухгалтер запланировал оплату больничного в день второй выплаты зарплаты (25 июня), что и было произведено. Как отразить данный больничный лист в 6-НДФЛ?

Решение

Читайте также: Какой налоговый режим выбрать для розничной торговли после отмены ЕНВД

Графы 020, 040, 070 раздела 1 будут заполнены во 2 квартале 2019 года. Крайний срок перечисления удержанного с зарплаты НДФЛ по законодательству приходится на последний день месяца (статья 223 НК РФ). Но последний день месяца в июне 2021 года был воскресенье, значит, срок уплаты в бюджет был перенесен на 01 июля. А это уже другой отчетный период.

Поэтому в нашем случае раздел 2 формы 6-НДФЛ не заполняется во 2 квартале 2021 года, но должен быть заполнен в 3-м квартале 2019 года. Как отразить больничный в 6-НДФЛ в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

3. Отражение больничного в 6-НДФЛ (раздел 2)

Больничный в 6-НДФЛ в разделе 2 отражается по следующим правилам:

- в строке 100 – указывается дата фактической выплаты дохода в виде пособия,

- в строке 110 – указывается та же дата в качестве даты удержания дохода,

- в строке 120 – крайний срок перечисления НДФЛ с больничного (последний день месяца, либо первый рабочий день следующего месяца, если последний день месяца приходится на выходной или праздничный день),

- в строке 130 – сумма оплаты больничного,

- в строке 140 – НДФЛ, удержанный с больничного.

- Пример 2

- Заполнить раздел 2 формы 6-НДФЛ по условиям примера 1.

- Решение

- В разделе 2 6-НДФЛ за 3 квартал 2021 г. необходимо указать:

Порядок заполнения 6-НДФЛ. Раздел 2

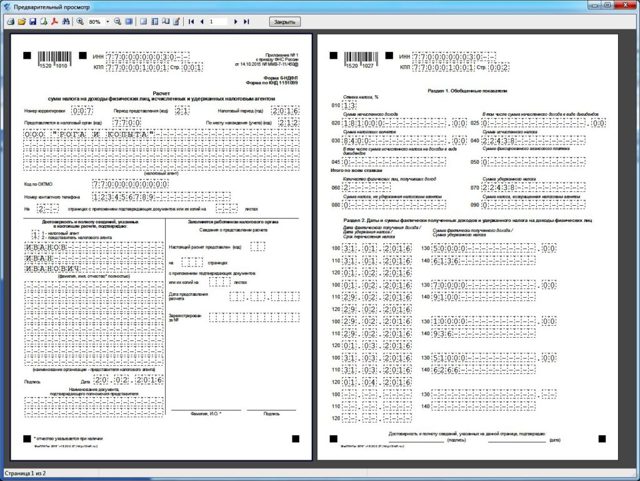

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

В соответствии с пунктом 4.2 Порядка в разделе 2 формы 6-НДФЛ указываются:

- по строке 100 указывается дата фактического получения доходов, отраженных по строке 130 (следует обратить внимание на разъяснения ФНС России (письма ФНС России от 18.03.2016 № БС-4-11/[email protected], от 24.11.2015 № БС-4-11/[email protected]) о том, что строка 100 заполняется с учетом положений ст. 223 НК РФ, определяющих дату получения дохода);

- по строке 110 — дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по строке 130 (строка 110 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ (письмо ФНС России от 28.03.2016 № БС-4-11/[email protected]));

- по строке 120 — дата, не позднее которой должна быть перечислена сумма НДФЛ (указанная дата определяется в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС России от 24.03.2016 № БС-4-11/5106, от 20.01.2016 № БС-4-11/[email protected]));

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату;

- по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100—140 заполняются по каждому сроку перечисления налога отдельно.

Отметим также, что в разделе 2 формы 6-НДФЛ за соответствующий отчетный период по строкам 100—140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются (письмо ФНС России от 28.12.2015 № БС-4-11/[email protected]).

Больничный лист в 6-НДФЛ | Как отразить больничный в 6-НДФЛ на примере — Контур.Бухгалтерия

Компании и ИП являются налоговыми агентами по НДФЛ своих сотрудников. Налог удерживается из доходов работника и затем направляется в бюджет самим работодателем. Налогообложению подлежит не только зарплата, но и другие перечисления в пользу сотрудников, в том числе, пособия по временной нетрудоспособности. Они выплачиваются в следующих ситуациях:

- заболевание или травма сотрудника;

- уход за заболевшим членом семьи;

- карантин сотрудника, его ребенка (детей) или недееспособных членов семьи;

- протезирование в стационаре медицинского учреждения;

- долечивание в санаторно-курортных учреждениях России после лечения в стационаре медучреждения.

Для получения пособия по временной нетрудоспособности физическое лицо представляет в организацию листок нетрудоспособности. Здесь мы рассказывали, как проверить подлинность больничного листа.

Больничные листы также выдаются для оформления пособия при беременности и родах. Однако эти выплаты не облагаются налогом. Следовательно, при расчете сумм, подлежащих перечислению в бюджет, они не учитываются.

Как правильно отразить больничные в декларации 6-НДФЛ

Выплаты, производимые в пользу сотрудника организации по болезни, называют пособием по временной нетрудоспособности (ПВН) или больничными.

Налоговый агент, он же работодатель, должен выплатить ПВН в соответствии с больничным листом или иным аналогичным документом, а также отразить эти средства и НДФЛ, удержанные с них, в налоговом отчете.

Как правильно заполнить бланк 6-НДФЛ и отразить в документе больничные выплаты описано в данной статье.

Сроки для уплаты больничных

Пункт 1 статьи 217 НК РФ повествует, что пособие по нетрудоспособности, как и иные виды доходов физических лиц, должны облагаться подоходным налогом. Исключением является пособие по беременности и родам, с которого не может быть удержан НДФЛ, не смотря на оформление больничного листа.

Сроки выплат пособий по больничным листам, которых налоговый агент обязан придерживаться в строгом порядке, изложены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» No 255-ФЗ (пункт 1 статья 15) от 29 декабря 2006 года:

- работодатель обязан произвести расчет по больничному листу в течение 10 дней, после его предоставления сотрудником;

- сумма начисленного пособия по нетрудоспособности выплачивается в ближайший день выплаты заработной платы, то есть начисляется в совокупности с ней.

Подпункт 1 пункта 1 статьи 223 Налогового кодекса РФ гласит, что день фактической выплаты ПВН считается полученным для осуществления налоговых задач.

Этим же днем с суммы больничных исчисляется и удерживается подоходный налог (пункты 3-4 статьи 226 Налогового кодекса РФ).

Именно здесь наблюдается принципиальное отличие пособия по временной нетрудоспособности от заработной платы, для дальнейшего их отражения в отчете 6-НДФЛ:

- для зарплаты днем получения дохода является последний день месяца, в котором оплата была начислена пункт 2 статьи 223 Налогового кодекса РФ);

- для больничных дата получения дохода совпадает с днем фактической выплаты ПВН, и не имеет значения срок, когда произошел расчет суммы пособия (Письма ФНС РФ No БС-4-11/[email protected] от 25 января 2017 года и No БС-4-11/13984 от 1 августа 2021 года).

Отличия также касаются и сроков перечисления НДФЛ в пользу государства:

- работодатель обязан произвести уплату НДФЛ в ближайший рабочий день, следующий за выплатой;

- для пособий по временной нетрудоспособности срок уплаты подоходного налога переходит на последний день месяца, в котором больничные были выплачены в пользу работника.

Таким образом, заработная плата и больничные выплачиваются в работнику в один и тот же день (или совокупно с авансовым или основным платежом, если такой порядок начисления заработной платы соответствует деятельности работодателя), но сроки получения дохода и уплаты с него НДФЛ будут разными, в виду отличающихся друг от друга порядков их исчисления.

Отражение в отчете 6-НДФЛ операций по обработке больничного листа

Чтобы дальнейший пример и общий порядок действий при отражении больничного листа в отчете 6-НДФЛ были понятны, произведем привязку действий к конкретным строкам декларации:

Номер строкиЗначение строкиДействиеСроки и датыПравовая база020«Сумма начисленного дохода»Начисление доходаДень фактической выплатыСтатья 223 НК РФ040«Сумма исчисленного налога»Исчисление НДФЛДень фактической выплатыПункт 3 статьи 226 НК РФ070«Сумма удержанного налога»Удержание НДФЛДень фактической выплатыПункт 4 статьи 226 НК РФ100«Дата фактического получения дохода»Получение денег сотрудникомДень фактической выплатыСтатья 223 НК РФ110«Дата удержания налога»Удержание НДФЛДень фактической выплатыПункт 4 статьи 226 НК РФ120«Срок перечисления налога»Уплата НДФЛ в пользу государстваПоследний день месяца, в котором была осуществлена выплатаПункт 6 статьи 226 НК РФ

В случае, когда последний день месяца выпадает на выходной или праздничный день, то в соответствии с пунктом 7 статьи 6.1 Налогового кодекса РФ, дата уплаты подоходного налога в пользу государственной казны переносится на ближайший будний день.

Пример заполнения отчета 6-НДФЛ с внесением данных по ПВН

Чтобы применить вышеуказанную таблицу на практике, приведем пример того, как будут отражены больничные выплаты в декларации 6-НДФЛ на конкретных цифрах.

Пример 1

Сотрудник фирмы пребывал на больничном с 12 по 22 апреля 2018 года. 26 апреля 2021 года сотрудник вышел на работу и приступил к своим должностным обязанностям, предварительно передав в бухгалтерию больничный лист.

Читайте также: Форма СЗВ‑М: как заполнить и сдать форму для ежемесячной отчетности в ПФР

В этот же день был произведен расчет и начисление пособия по временной нетрудоспособности в размере 21 900 рублей. Выплата этого пособия произошла в ближайший день выплаты заработной платы – 5 мая 2018 года.

Данные манипуляции отразятся в отчете 6-НДФЛ за полугодие следующим образом:

СтрокаЗначение020 «Сумма начисленного дохода»21 900040 «Сумма исчисленного налога»2 847070 «Сумма удержанного налога»2 847100 «Дата фактического получения дохода»

Срок начисления больничного и расчета НДФЛ

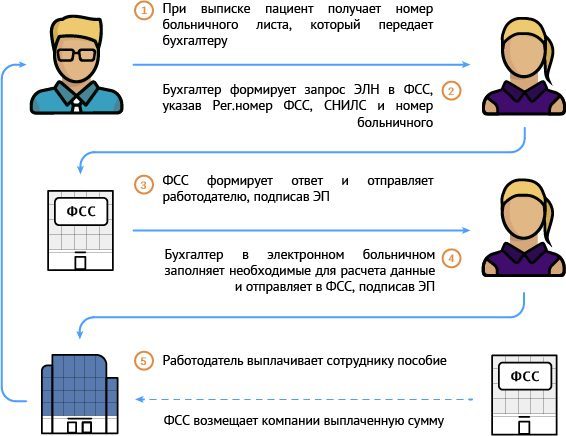

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Больничный лист в 6-НДФЛ: как отразить, даты и сроки подачи, пример заполнения

До 2 апреля 2021 года работодатели должны будут составить и сдать в налоговые органы отчёт по форме 6-НДФЛ за 2021 год.

Несмотря на то что бухгалтеры предприятий и индивидуальные предприниматели отчитываются за удержанный и перечисленный подоходный налог уже второй год, всё же налоговые инспекторы находят нарушения в заполнении этой формы и, соответственно, штрафуют за них.

ФНС в письме № ГД 4–11/[email protected] от 01.11.2017 года отмечает, в числе прочих ошибок, неправильное отражение в форме 6-НДФЛ налога на доходы физических лиц с выплат по больничным листам и отпускным.

Основания для оплаты больничных и отпускных

Трудовой кодекс РФ обязывает работодателей:

- ст. 114 — предоставлять работникам ежегодно оплачиваемый отпуск;

- ст. 183 — оплачивать время болезни работников согласно больничным листам.

Положениями гл. 23 НК РФ определено, что все доходы граждан страны, в том числе оплата больничных и отпускных, облагаются налогом на доходы физических лиц.

Соответственно, начисление отпускных и больничных, удержание и перечисление с них налога отражаются в отчёте 6-НДФЛ.

Из этого правила в Налоговом кодексе исключены выплаты социальных пособий, в том числе пособия по беременности и родам (п.1 ст.217 НК РФ), которые не облагаются НДФЛ.

Требования к налоговому учёту по НДФЛ

Работодатель должен заносить в налоговый регистр сведения по видам начисленных по каждому работнику сумм доходов в соответствии с кодами. Формы регистров в Налоговом кодексе не определены, каждый работодатель обязан самостоятельно их разработать в соответствии со спецификой своей предпринимательской деятельности. Важно, чтобы в налоговом учёте по НДФЛ были сведения:

- необходимые для идентификации плательщиков налога;

- суммы дохода, уплачиваемые получателям за вычетом предоставляемых налоговых льгот;

- даты всех выплат;

- день удержания и перечисления налога в бюджет.

Больничный в 6-НДФЛ

По окончании каждого квартала, до истечения следующего за ним месяца, работодатели, являющиеся налоговыми агентами, сдают Расчет по форме 6-НДФЛ. Этот расчет содержит обобщенные показатели по начисленным доходам, суммам исчисленного и удержанного подоходного налога, а также показатели отчетного квартала в разбивке по датам.

Любые доходы, выплаченные физлицу и облагаемые подоходным налогом, отражаются в 6-НДФЛ, больничный – не исключение. Как отразить в Расчете 6-НДФЛ выплаченные пособия по временной нетрудоспособности, какие виды пособий включать в Расчет не нужно и как заполнить форму 6-НДФЛ — обо всем этом в нашей статье.

Отражение больничных в 6-НДФЛ

Все ли выплаты по больничным листам нужно отражать в Расчете 6-НДФЛ? Очевидно, что включать в отчет нужно только те из них, которые облагаются подоходным налогом. В противном случае, не будут соблюдены контрольные соотношения по строке 040, и сумма НДФЛ не будет рассчитана правильно.

От подоходного налога освобожден лишь один вид выплат по временной нетрудоспособности, который не отражается в 6-НДФЛ – пособие по беременности и родам (п.1 ст. 217 НК РФ). Остальные виды пособий, включая больничный по уходу за ребенком, в Расчете 6-НДФЛ показывать нужно.

Пособия по болезни не являются оплатой труда — это социальная гарантия, предоставляемая работникам по закону, не связанная с исполнением трудовых обязанностей.

Пособие начисляется на основании листка нетрудоспособности, который должен предоставить работник.

После получения листка, работодателю на начисление больничного отводится 10 календарных дней, затем он должен выплатить пособие в ближайший день выплаты зарплаты.

День оплаты больничного листа работнику или перечисления пособия на его банковский счет, будет считаться датой получения дохода согласно пп.1 п.1 ст. 223 НК РФ. В тот же день подоходный налог с больничного должен быть удержан налоговым агентом (п.4 ст. 226 НК РФ).

Для НДФЛ, удержанного с больничных, действует особый срок, в течение которого работодатель должен перечислить налог в бюджет: не позднее чем в последний день месяца, когда выплачено больничное пособие работнику (п.6 ст. 226 НК РФ). Если последнее число месяца совпадает с выходным или праздником, то срок уплаты переходит на следующий за ним рабочий день.

Рассмотрим, как отразить больничный лист в 6-НДФЛ:

- В первый Раздел доход в виде больничных пособий включается вместе с остальными доходами. Аналогично отражается начисленный и удержанный НДФЛ.

- Во втором Разделе оплата больничных листов и НДФЛ по ним, показывается отдельно от доходов с другими сроками перечисления налога (п. 4.2 Порядка заполнения формы 6-НДФЛ, утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450).

Больничные в 6-НДФЛ. Пример заполнения

При оплате больничных возможны разные ситуации, поэтому мы приведем несколько примеров заполнения Расчета. За основу возьмем следующие условные данные:

В ООО «Остров» за 9 месяцев 2021 года выплатили 1 000 000 рублей зарплаты сотрудникам, с нее начислен и удержан НДФЛ в сумме 130 000 рублей.

В 3 квартале работникам выплачена зарплата за июнь, июль и август, по 100 000 рублей в каждом месяце квартала. Кроме этого, одному работнику было начислено пособие по временной нетрудоспособности.

Рассмотрим некоторые варианты, как отразить больничный в 6-НДФЛ.

Пример 1

Сотрудник предоставил больничный лист 2 сентября, а пособие было ему выплачено вместе с зарплатой за август — 5 сентября. Сумма пособия – 10 000 рублей, НДФЛ – 1 300 рублей.

- Заполняем 6-НДФЛ за 9 месяцев:

- В Раздел 1 формы 6-НДФЛ больничный включим совокупно с зарплатой за 9 месяцев.

- Строка 020 – общая сумма дохода 1 010 000 рублей (1 000 000 + 10000),

- строка 040 — начисленный налог 131 300 рублей (130 000 + 1300),

- строка 070 — удержанный налог 131 300 (130 000 + 1300).

- В Разделе 2 больничный нужно отразить отдельным блоком, поскольку срок уплаты НДФЛ с зарплаты – на следующий день после выплаты дохода, а с больничных – последний день того месяца, когда было выплачено пособие. В 6-НДФЛ больничный лист отразим следующим образом:

Строка 100 – день выплаты больничного 05.09.2016,

Перерасчет пособия в 6-НДФЛ и 2-НДФЛ

В ч. 2.1 ст. 15 Федерального закона № 255-ФЗ указано, что если у работодателя не имеется полных данных для исчисления пособия (не представлена работником справка о заработке по форме 182-н), то работодатель начисляет ту сумму пособия, исходя из имеющихся у него данных, а после предоставления застрахованным лицом справки должен быть произведен перерасчет размера пособия за прошлый период.

Пример. 23.10.2018 Баранникову Е.М. было выплачено пособие за три дня болезни на сумму 1362,67 руб. После предоставления справки о доходах с предыдущего места работы по форме 182-н и соответствующего перерасчета сумма пособия увеличилась и составила 1893,52 руб. Оставшаяся часть невыплаченного пособия — 530,85 руб. Дата выплаты Баранникову Е.М. части перерасчета в размере 530,85 руб. — 12.11.2018. В этот же день был удержан и перечислен НДФЛ.

Соответственно, в отчетности 6-НДФЛ за IVквартал 2021 г. будет отражена сумма доначисленного пособия и налога по строкам 020, 040, 070 раздела 1 и в разделе 2 по строкам 100 — указывается дата получения дохода 12.11.2018, 110 — дата удержания НДФЛ 12.11.2018, 120 — срок перечисления 30.11.2018, 130 — сумма полученного пособия 530,85 руб., 140 — сумма удержанного НДФЛ 69,00 руб.

Как отразить больничный в 6-НДФЛ? Пошаговая инструкция по заполнению

В справке 6-НДФЛ работодатель показывает доходы физических лиц и отражает информацию об отчисленных с них налогах. Следуя статье 217 НК РФ, с перечислений по временной нетрудоспособности также взимается подоходный налог. Оплата больничного листа вносится в 6-НДФЛ по особым правилам. О процедуре внесения в расчет этих сведений и будет рассказано ниже.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону. Это быстро и бесплатно!

Показать содержание

В каких ситуациях нужно показать бл в справке?

В справку 6-НДФЛ вносятся все случаи выплаты денежных средств по больничному листу, когда с них взимается подоходный налог. Он не взимается лишь с пособия по беременности и родам.

Читайте также: Как определить срок действия патента на работу для иностранных граждан?

При этом отражение выплат по пособию в отчете имеет принципиальные различия с начислением зарплаты. Они выражаются в определении даты получения дохода и дня уплаты с него налога. День получения дохода определяется по следующему принципу:

- Для зарплаты им становится последний день месяца ее начисления.

- Для пособия по нетрудоспособности это дата его получения по факту.

Поэтому разными становятся и сроки перечисления налога в бюджет (п. 6 ст. 226 НК РФ):

- С зарплаты денежные средства перечисляются в следующий за выплатой рабочий день.

- С больничного налог переводится в последний день месяца фактического получения сотрудником денежных средств.

Надо ли выделять отдельной строкой?

Справка 6-НДФЛ сдается ежеквартально.

Внимание. Для больничного в 6-НДФЛ собственные строки в разделе 1 не требуются.

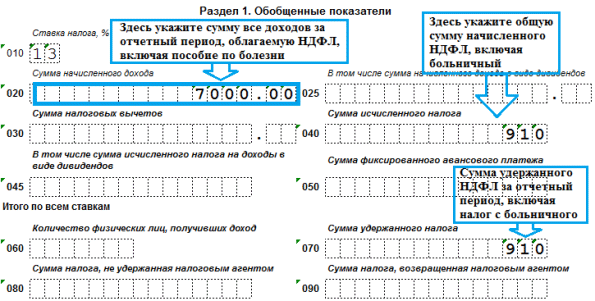

Пособия отражают в разделе суммарных показателей раздела 1 с общей ставкой налога. При заполнении второго раздела могут понадобиться отдельные строки.

Пошаговая инструкция по заполнению

Рассмотрим, как правильно отражается больничный лист в справке.

Раздел 1:

- В графе 010 вписывается ставка налога.

- В пункте 020 отображается сумма начисленного дохода, дата выплаты которого относится к отчетному периоду.

- В графе 030 указывается сумма налоговых вычетов за указанный период (если они были).

- В строчке 040 отображается сумма исчисленного налога.

Раздел 2:

- В пункте 100 отображается дата выплаты доходов по факту.

- В графе 110 вписывается дата удержания налога.

- В пункте 120 указывается день перечисления НДФЛ в бюджет. Здесь нужно поставить крайний срок, утвержденный законодательством.

- В графе 130 исчисляется сумма дохода.

- В пункте 140 исчисляется сумма налога.

- Как заполнить 6-НДФЛ, если пособие начислено последним числом месяца? Когда больничный начислен в последний день месяца, показания в графах 100, 110 и 120 будут совпадать.

- Как отразить больничные в 6-НДФЛ, если они начислены вместе и выплачены в один день с зарплатой? Если зарплата и пособие выплачиваются вместе, например, в предпоследний день месяца, можно показать их одной суммой. Записи в разделе 2 также будут совпадать. В ином случае даты второго раздела будут различаться и для них понадобятся собственные строки.

- Как показать больничные во время отпуска с отпускными? Для отпускных днем получения дохода также принимается день их получения сотрудником. Срок перевода НДФЛ идентичен сроку для больничных.

Таким образом, когда отпускные и пособие по больничному были перечислены в один день, их можно отразить в одной строке.

- формы 6-НДФЛ

- заполнения 6-НДФЛ с больничными

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата — в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/[email protected] В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

1С:ИТС

Подробную информацию о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность».

Оплата больничного вместе зарплатой в 6-НДФЛ

Выплату средств по больничному действующее законодательство рекомендует делать одновременно с выдачей зарплаты (п. 1 ст. 15 Закона «Об обязательном социальном страховании…» от 29.12.2006 № 255-ФЗ). Однако показать в разделе 2 расчета 6-НДФЛ суммы таких платежей придется по-отдельности. Почему? Об этом — в нашем материале.

Как заполнить сведения о выплатах в 6-НДФЛ: правила

Форма 6-НДФЛ предназначена для внесения в нее сводных данных, позволяющих установить какие именно суммы налога на доходы и в какие именно сроки должны быть уплачены в бюджет. Причем эта информация в каждом очередном отчете всегда отражается применительно лишь к последнему из кварталов отчетного периода. Показывают ее в разделе 2 отчета.

По своей структуре раздел 2 формы 6-НДФЛ несложен. Он представлен наборами строк 100-140, каждый из которых отражает 3 даты (получения дохода, удержания из него налога, последнего дня срока перечисления удержанной суммы в бюджет) и 2 суммы (полученного дохода, удержанного из него налога).

Каждая из входящих в набор дат имеет свои правила определения, зависящие от:

- вида оказавшегося выплаченным дохода — для дат получения дохода и последнего дня срока перечисления налога с него в бюджет;

- способа выплаты дохода — для даты удержания налога.

При этом правила, применяемые для разделения дат получения дохода и последнего дня срока перечисления налога с него в бюджет, не совпадают.

В то время как дата удержания по выплатам, сделанным денежными средствами (вне зависимости от того, выданы они наличными или переведены на карту), определяется одинаково: по дате фактической выплаты дохода (п. 4 ст. 226 НК РФ). Поскольку чаще всего и зарплату, и больничный оплачивают деньгами, то дата удержания для них обычно оказывается одинаковой.

Для даты истечения срока уплаты налога, выпадающей на выходной день, при всех видах выплат действует правило переноса ее на более позднюю дату, приходящуюся на ближайший будний день (п. 7 ст. 6.1 НК РФ). На границе отчетных периодов это может приводить к необходимости отражения комплекта строк по такой выплате в отчетном периоде, следующем за периодом фактической выдачи средств.

6-НДФЛ заполняется нарастающим с начала года?

Разделение данных по больничным и зарплате в 6-НДФЛ

Различия в датах, зависящих от вида получаемого дохода, для выплаченных одновременно зарплаты и больничного, возникнут потому, что датой:

- получения дохода для зарплаты будет являться последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ), а для больничного — день выплаты начисленной по нему суммы (подп. 1 п. 1 ст. 223 НК РФ);

- последнего дня срока перечисления для зарплаты окажется день, наступающий после дня фактической выдачи средств, а для больничного — последний день месяца, в котором осуществлена выплата (п. 6 ст. 226 НК РФ).

При этом может оказаться, что больничный оплачен одновременно с: