- Контур.Бухгалтерия — 14 дней бесплатно!

- Расчеты с сотрудниками по оплате труда

- Получение отчетности

- Удержания из зарплаты

- Подоходный налог с зарплаты

- Выплата зарплаты сотрудникам

- Как уволить сотрудника в 1с 8.3 Бухгалтерия

- Расчеты с работниками при увольнении

- Проводки выходное пособие при увольнении 2021

- Как в бухгалтерском учете отражаются выплаты работникам при увольнении по сокращению?

- Выплата выходного пособия

- Проводки выходное пособие при увольнении 2021

- Учет операций с подотчетными лицами

- Выходные пособия и компенсации при увольнении

- Как отразить в учете выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Попробовать

Каждая организация ведет расчеты с персоналом, связанные с оплатой труда, предоставлением займов сотруднику, выдачей денег под отчет и т.д. Для бухгалтерии правильный учет этих операций является трудоемким процессом. Расскажем поподробнее, как и на каком основании следует рассчитываться с сотрудниками.

Расчеты с сотрудниками по оплате труда

Расчеты с работниками по оплате труда бухгалтерия учитывает на счете 70 «Расчеты с персоналом по оплате труда». Начисление зарплаты отражают по дебету, удержания и выплаты по кредиту. Источником для начисления зарплаты служат счета затрат и издержек обращения. Начисление сотруднику происходит за отработанное время — в соответствии с системой оплаты труда — и неотработанное время.

Оплата труда за отработанное время включает:

Читайте также: Договор взаимозачета между организациями — образец

- вознаграждение за труд;

- компенсационные и стимулирующие выплаты.

Зарплата за неотработанное время рассчитывается на основе среднего заработка, который выплачивается:

- за ежегодные и учебные отпуска;

- за время простоя по вине организации;

- за время командировки и др.

При начислении зарплаты делается запись: Дт 20 (23, 44 …), Кт 70.

Получение отчетности

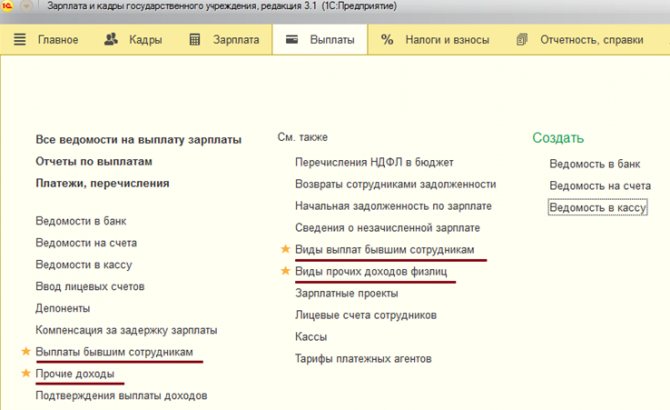

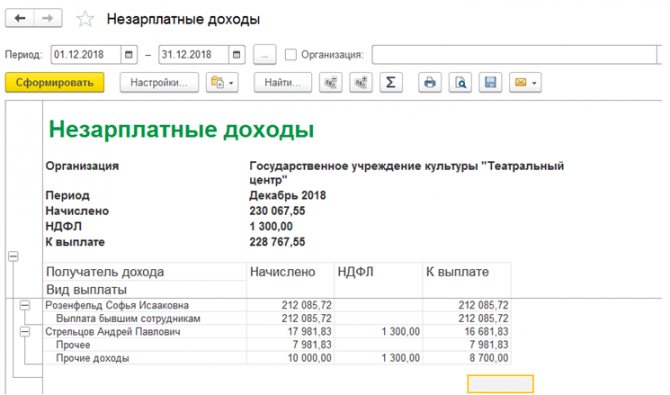

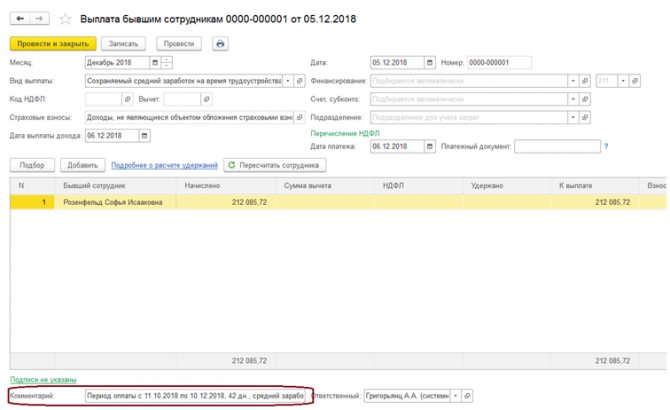

Все суммы, которые относятся к незарплатным доходам и начисляются с помощью документов «Начисление прочих доходов», «Выплата бывшим сотрудникам», «Единовременные пособия ФСС» со способом выплаты «на погребение, выплачиваемое стороннему лицу», в зарплатные отчеты (например, полный свод начислений, удержаний и выплат) НЕ попадают. Эти суммы попадают в отдельный отчет, который находится на закладке «Выплаты» — отчеты по выплатам — незарплатные доходы (рисунок 11):

Рис. 11. Формирование отчета по начислениям прочих доходов

Удержания из зарплаты

Задача бухгалтерии — исчисление зп, начисление и удержания из нее. Закон не ограничивает перечень удержаний из зарплаты сотрудника, однако к основным относятся:

- НДФЛ;

- по исполнительным документам;

- возмещение ущерба, нанесенного организации;

- профсоюзные взносы;

- по полученным займам;

- на погашение авансов;

- по переводам страховых взносов на личное страхование и др.

Общий размер удержаний должен быть не более 20% от зарплаты, а при удержании по исполнительным документам не более 50%. Однако при взыскании алиментов на несовершеннолетних детей, при возмещении вреда, нанесенного здоровью, причиненного преступлением, а также связанным со смертью кормильца, размер удержаний должен быть не более 70%.

Удержания из зарплаты отражаются проводкой: Дт 70, Кт 68 (76, 73…)

Подоходный налог с зарплаты

Организация выступает в качестве налогового агента. На ней лежит обязанность выплачивать НДФЛ за своих сотрудников (13% и 30% для резидентов и нерезидентов соответственно). Определяя размер налога, нужно помнить, что работники вправе применять налоговые вычеты:

- стандартные (на детей, а также различным категориям лиц, определенным ст. 218 НК РФ);

- социальные (на лечение, обучение, благотворительность и добровольное пенсионное обеспечение);

- имущественные (связаны с реализацией и приобретением имущества);

- профессиональные.

Пример. Сотруднику начислили зарплату в размере 35 000 рублей. Он является вдовцом и имеет двоих детей-школьников. Стандартный вычет на детей составляет 1400 + 1400 = 2800, а так как сотрудник — вдовец, то эти вычеты удваиваются, и составят 5600. Налогооблагаемая база будет рассчитываться как 35 000 — 5600 = 29 400 рублей, сумма налога составит 29 400 * 13% = 3822 рубля.

Выплата зарплаты сотрудникам

После всех удержаний организация должна выплатить работникам оставшуюся часть заработной платы. Зарплата выплачивается не реже раза в полмесяца (ст. 136 ТК РФ). Конкретный день выплат определяется правилами внутреннего распорядка, трудовым или коллективным договорами. Может применяться как авансовый, так и безавансовый способ начисления.

Большинство предприятий перечисляет зарплату сотрудникам на их карточные счета в банках. Если предприятие выплачивает зарплату из кассы, может возникнуть необходимость депонирования в случае, если сотрудник по каким-то причинам не смог получить деньги в установленный срок. Депонированную зарплату выдают сотруднику по его письменному заявлению.

Выплачивая зарплату, предприятие обязано письменно извещать работника об ее составных частях, размерах и основаниях удержаний.

Выплата зп отражается проводкой: Дт 70, Кт 50 (51).

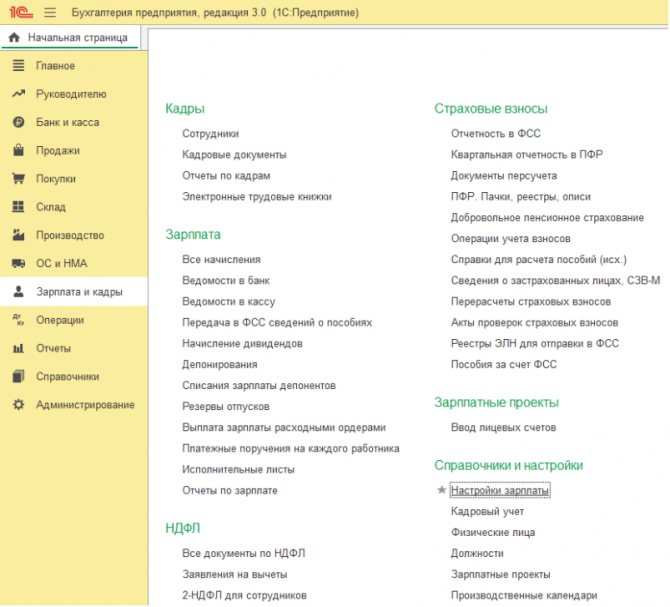

Как уволить сотрудника в 1с 8.3 Бухгалтерия

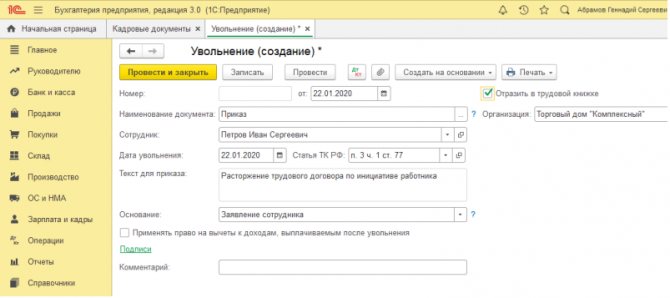

Чтобы уволить сотрудника из организации в программе Бухгалтерия предприятия 3.0 нужно зайти в раздел зарплата и кадры далее кадры пункт кадровые документы.

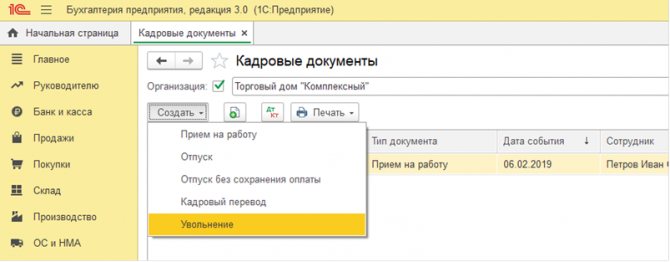

Создать документ увольнение. Данный документ делает только кадровые движения, компенсации при увольнении начисляются в документе «Начисление зарплаты».

В открывшемся документе заполняем поле сотрудник, дату увольнения и по какой статье ТК РФ был уволен. Для отражения увольнения в отчетах СЗВ-ТД и СТД-Р нужно поставить галку «Отразить в трудовой книжке». Если у сотрудника были вычеты и они должны применяться к начислениям после увольнения, тогда ставим соответствующую галку в документе. После внесения всех данный проводим документ, по кнопке печать можно выбрать для печати приказ об увольнении и справку для пособия по безработице.

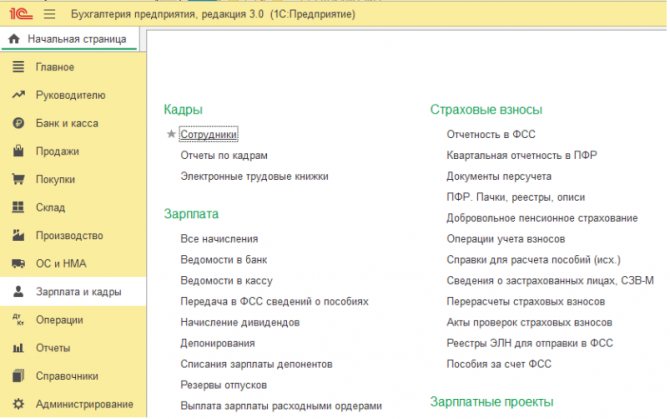

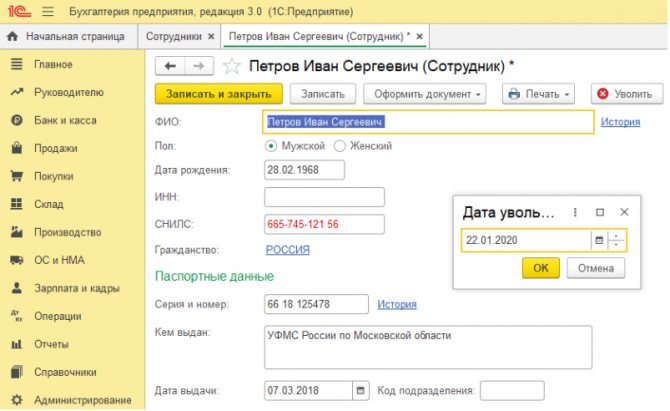

Если кадровые документы в программе не ведутся, т.е. нет документов «Увольнение», «Кадровый перевод», «Прием на работу», тогда нужно зайти в раздел зарплата и кадры далее кадры и пункт сотрудники.

Пройти в сотрудника и в верхней части будет кнопка уволить. При нажатии откроется окно в котором указываем дату увольнения, нажимаем «Ок» и записываем карточку сотрудника. Печатные формы в данном случае будут доступны по кнопке печать из самой карточки сотрудника.

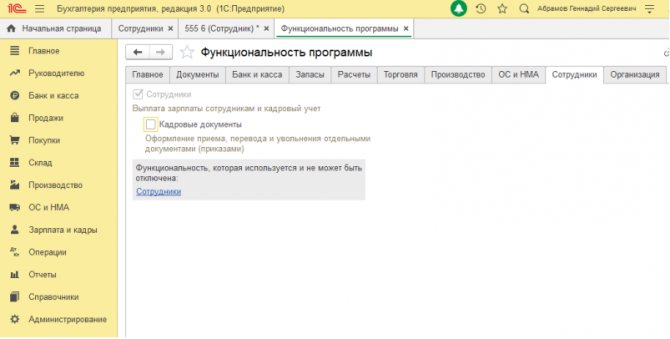

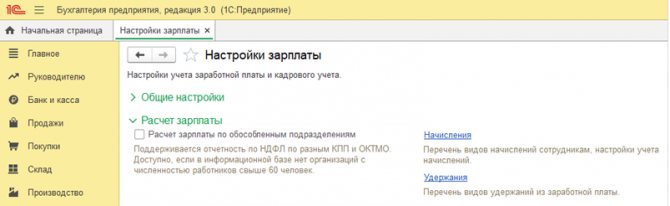

При необходимости кадровый учет можно включить в разделе главное далее настройки пункт функциональность.

Перейти на вкладку сотрудники и поставить галку «Кадровые документы». Без использования настройки кадровых документов данные об увольнении в отчетах СЗВ-ТД и СТД-Р нужно будет добавлять вручную.

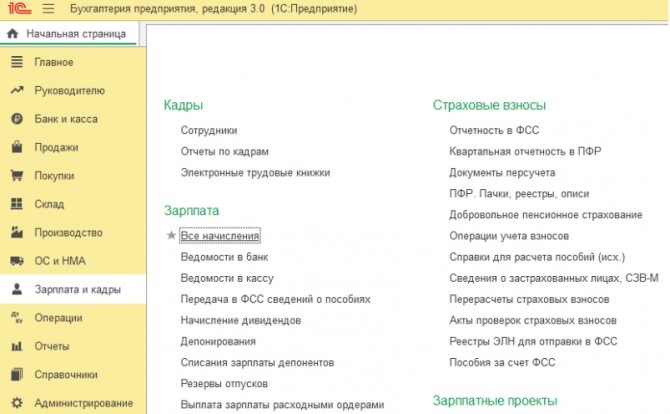

Компенсация при увольнении начисляется в документе начисления зарплаты, который находится в разделе зарплата и кадры далее зарплата пункт все начисления.

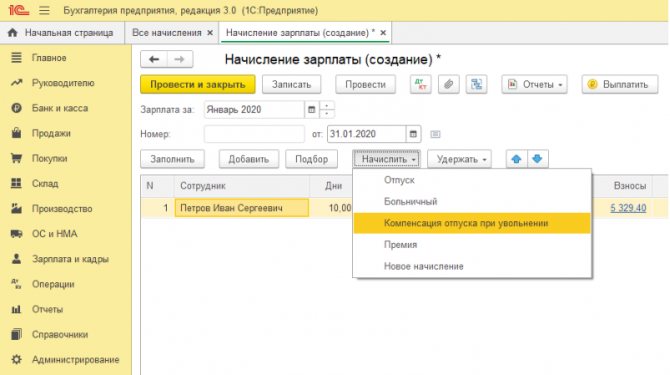

Создаем документ начисления зарплаты по кнопке заполнить в табличной части будет расчет зарплаты по всем сотрудникам за месяц. Если нужно начисление только по увольняющемуся сотруднику, тогда добавить сотрудника в документ через кнопку подбор. Выделяем строку с нужным сотрудником потом кнопка начислить и выбираем начисление компенсация отпуска при увольнении.

Читайте также: Инвентаризация расчетов перед составлением годовой отчетности

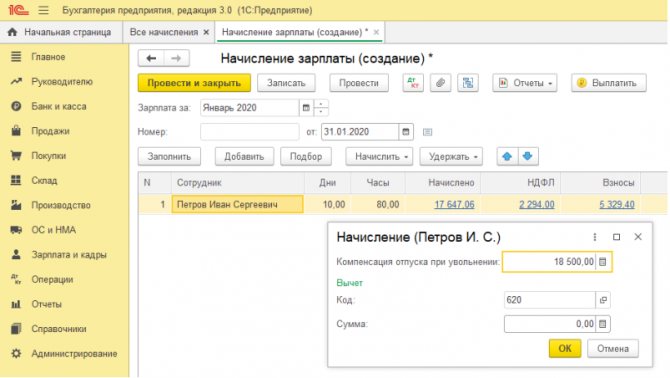

В открывшемся окне указываем сумму компенсации, расчет компенсации в программе не автоматизирован. После указания суммы нажимаем по кнопке «Ок», сумма встанет в колонку начислено.

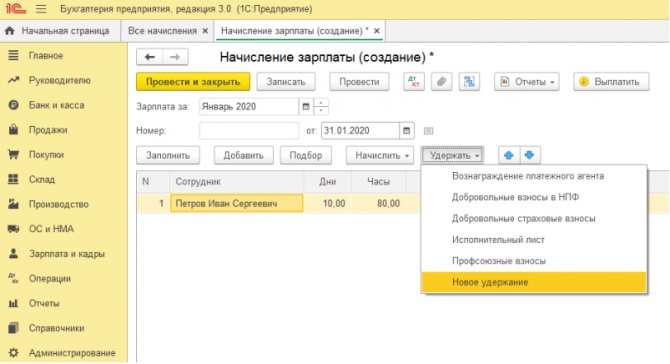

Если сотрудник отгулял отпуск авансом и с него нужно удержать, тогда в документе начисления зарплаты выбираем кнопку удержать. Так как в списке удержаний нет нужного выбираем новое удержание.

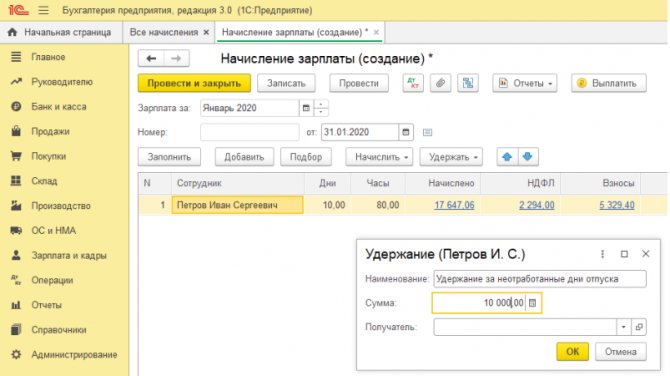

Указываем наименование и сумму удержания, автоматический расчет также не поддерживается. После внесения данных нажимаем кнопку «Ок». Удержание отразится в отдельной колонке.

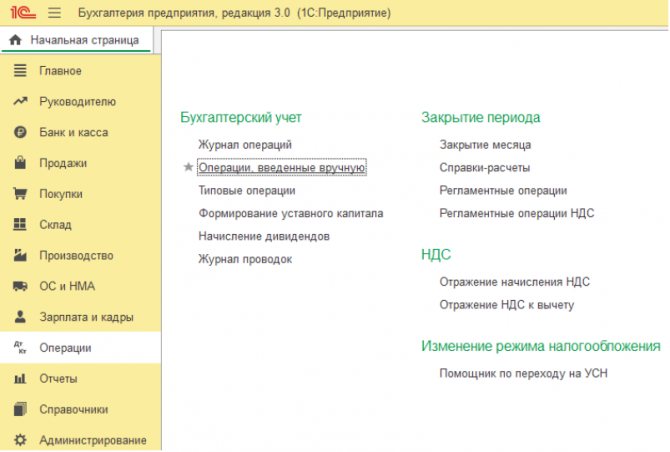

Для отражения суммы удержания в проводках перейдем в раздел операции далее бухгалтерский учет пункт операции, введенный вручную.

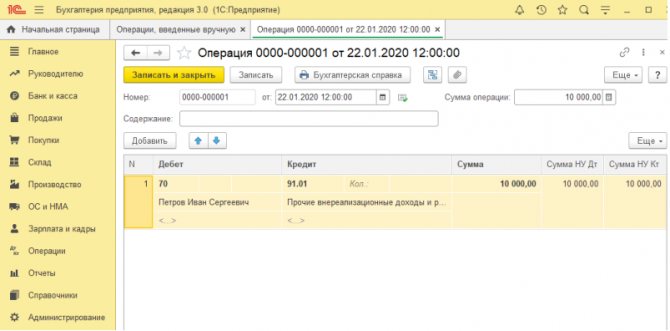

Создаем документ операция и заводим проводку дебет 70 счета и кредит 91.01.

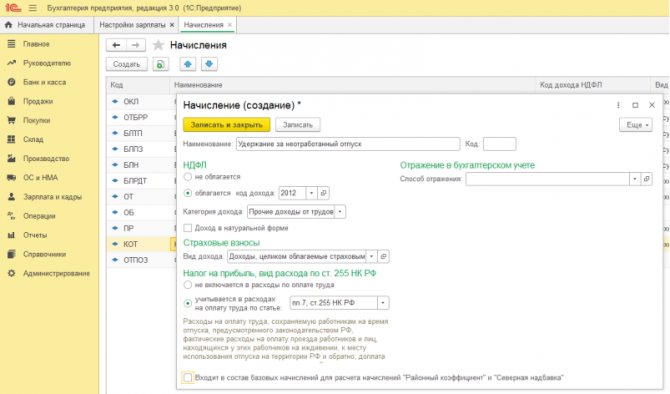

В таком методе при удержании за неотработанные дни отпуска не уменьшаются налоги и взносы. Для уменьшения нужно удержание завести как начисление, но с отрицательной суммой. Для этого зайдем в раздел зарплата и кадры далее справочники и настройки пункт настройки зарплаты.

В открывшемся окне перейти в пункт расчет зарплаты и перейти по ссылке «Начисления».

Создаем начисление удержания за использованный авансом отпуск с указанными настройками, сохраняем начисление по кнопке «Записать и закрыть».

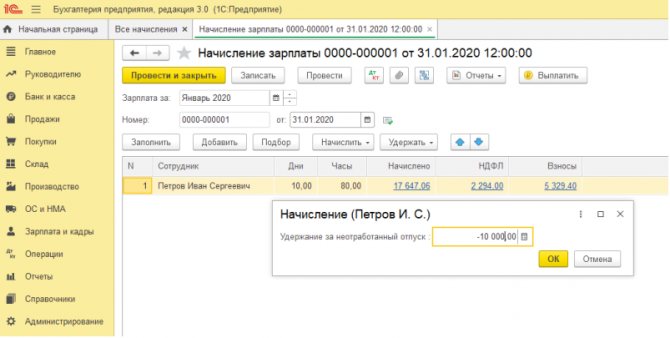

В документе начисления зарплаты по кнопке начислить выбираем удержание за неотработанный отпуск и указываем сумму с минусом. Потом нажимаем «Ок» сумма начисления уменьшится, налоги и взносы пересчитаются.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Расчеты с работниками при увольнении

Организация обязана производить окончательный расчет с работниками при увольнении, то есть выдавать причитающуюся зп, а также компенсацию за неиспользованный отпуск. Зарплата сотруднику начисляется за все дни, которые он отработал. Размер компенсации за отпуск, который он не использовал, определяется исходя их средней зп за 12 месяцев, которые предшествовали его уходу (Постановление Правительства РФ №922).

Все выплаты производятся в день увольнения, которым считается последний отработанный день. Если сотрудник по каким-то причинам не работал в этот день, то рассчитаться нужно не позднее дня, следующего за обращением сотрудника о выплате всех сумм (ст. 140 ТК РФ). При задержке выплат положенных сумм уволенному сотруднику организация обязана выплатить ему компенсацию за каждый день просрочки в сумме не менее 1/150 от ключевой ставки ЦБ РФ (ст. 236 ТК РФ).

Проводки выходное пособие при увольнении 2021

» Трудовое право Пример определения не облагаемой НДФЛ суммы выходного пособия. Деньги выплачены сотруднику, который увольняется по соглашению сторон и трудился неполную неделю П.А. Беспалов работает кладовщиком в ООО «Альфа» по графику четырехдневной рабочей недели (выходные – пятница, суббота и воскресенье). 31 марта его уволили по соглашению сторон с выплатой выходного пособия в размере 50 000 руб.

Читайте также: Когда основное средство готово к вводу в эксплуатацию?

Средний дневной заработок Беспалова составляет 484 руб./дн. Средний месячный заработок Беспалова был рассчитан за первый после увольнения месяц – с 1 по 30 апреля. В этом периоде по графику работы Беспалова (четырехдневная рабочая неделя) 18 рабочих дней.

Заработок составил 8712 руб. (484 руб./дн.

× 18 дн.). Организация не находится в районах Крайнего Севера и приравненных к нему местностях.

Поэтому не облагаемую НДФЛ сумму выходного пособия бухгалтер определил так:– 26 136 руб. (8712 руб. × 3 мес.). Пленума Верховного суда РФ от 17 марта 2004 г.

№ 2). Поэтому с суммы таких выплат нужно удержать НДФЛ и начислить взносы на обязательное пенсионное (социальное, медицинское) страхование (подп. 6 п. 1 ст. 208 НК РФ, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п.

2 ч. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ). Такой позиции придерживается и Минфин России в письме от 25 июня 2007 г.

№ 03-04-06 Несмотря на то что в этом письме рассматривается порядок обложения указанных выплат НДФЛ и ЕСН, подход в части исчисления ЕСН можно использовать и при начислении страховых взносов. Налог на прибыль. Расходы на выплату предусмотренных в законодательстве пособий и компенсаций увольняемым сотрудникам включите в состав расходов на оплату труда при расчете налога на прибыль (п.

9 ст. 255 НК РФ). ТК РФ).Иных оплат по данному основанию ТК РФ не установлено. Однако, трудовым или коллективным договорами могут предусматриваться любые виды оплат, компенсаций, в том числе и для рассматриваемого случая.

Следует помнить, что при уходе работника до окончания года, отпуск за который

Как в бухгалтерском учете отражаются выплаты работникам при увольнении по сокращению?

Ответ: Суммы признанных оценочных обязательств по выплате выходного пособия работнику и по выплате работнику денежной компенсации за все неиспользованные отпуска формируют расходы по обычным видам деятельности и отражаются на счете учета резервов предстоящих расходов.

При фактическом исполнении обязательства по начислению работнику выходного пособия, компенсации за все неиспользованные отпуска возникшие затраты относятся в погашение ранее признанных оценочных обязательств. Зарплата за текущий период работы перед увольнением, дополнительная компенсация, выплачиваемая работнику в случае расторжения трудового договора с ним до истечения срока предупреждения об увольнении, а также средний заработок, сохраняемый за работником на период трудоустройства (за вычетом выходного пособия), учитываются в составе расходов по обычным видам деятельности на дату их начисления независимо от времени фактической выплаты денежных средств. Обоснование: Одним из оснований расторжения трудового договора по инициативе работодателя является сокращение численности или штата работников (п. 2 ч. 1 ст. 81 Трудового кодекса РФ).

Всех сокращаемых работников необходимо предупредить о предстоящем увольнении не менее чем за два месяца до расторжения договора (ч. 2 ст. 180 ТК РФ). Выплаты работникам при увольнении по сокращению При увольнении по сокращению работодатель обязан выплатить работнику следующие суммы (ч.

1 ст. 127, ч. 7 ст. 136, ч. 1 ст. 140, ч. 1, 4 ст. 178, ч. 3 ст. 180, ч. 1 ст. 318 ТК РФ): — зарплату за текущий период работы перед увольнением; — денежную компенсацию за все неиспользованные отпуска; — выходное пособие в размере среднего месячного заработка (если трудовым либо коллективным договором не предусмотрен повышенный размер пособия); — дополнительную компенсацию в размере среднего заработка пропорционально времени до истечения срока предупреждения об увольнении, если работодатель увольняет работника с его согласия до истечения двухмесячного срока предупреждения об увольнении; — средний заработок на период трудоустройства (при наличии оснований).

Выплата выходного пособия

По ст. 178 ТК РФ, при увольнении платится выходное пособие на сумму среднего заработка за 2 недели, если:

- сотрудника призвали на службу (военную или альтернативную);

- сотрудник не соответствует должности, в связи с состоянием здоровья;

- восстановился сотрудник, ранее занимавший должность;

- сотрудник отказывается от перевода в связи с перемещением предприятия.

Также пособие на сумму среднемесячного заработка выплачивают при ликвидации предприятия и при сокращении персонала. При этих же обстоятельствах уволенному сотруднику нужно выплачивать среднемесячный заработок на период трудоустройства, но не более 2 месяцев с дня, когда был расторгнут трудовой договор.

Проводки выходное пособие при увольнении 2021

Прощаем неотработанный отпуск при увольнении проводки При учете вознаграждений, выплачиваемых работникам, следует принимать во внимание нрав отражаемых операций. Операции по учету короткосрочных выплат, выходных пособий, пенсионных перечислений будут отражаться разными бухгалтерскими записями. В нынешней ст. Вознаграждения работникам: Специфичность учета операций с вознаграждениями находится в зависимости от их видов.

ВИДЕО ПО ТЕМЕ: Выплаты работникам при увольнении Учет и налогообложение выходного пособия Прощаем неотработанный отпуск при увольнении проводки При учете вознаграждений, выплачиваемых работникам, следует принимать во внимание нрав отражаемых операций. Операции по учету короткосрочных выплат, выходных пособий, пенсионных перечислений будут отражаться разными бухгалтерскими записями.

В нынешней ст. Вознаграждения работникам: Специфичность учета операций с вознаграждениями находится в зависимости от их видов.

Какие виды выплат осуществляются по каждой из вышеуказанных категорий — разглядим ниже.

Исходя из нрава перечислений, вознаграждения разделяются на последующие главные категории: К данной категории относят главные виды вознаграждений, выплачиваемые сотрудникам, а конкретно: Расчет при увольнении проводки Расчеты с работниками организации не ограничиваются только расчетами по оплате труда. В процессе хозяйственной деятельности у организации появляется необходимость воплощения и других расчетов с работниками предприятия.

О том как начислять выплаты в пользу служащих, побеседуем в данной ст.

Начисление зарплаты Зарплата — это все суммы, которые выплачиваются сотруднику за труд.

Она складывается стат. К примеру, прибавки за разъездную работу, за работу во вредных критериях, в районах Последнего Севера, стимулирующих выплат — премий, выплат, поощрительных выплат. Зависимо от того, куда врубаются расходы по начислению зарплаты, такая проводка и отражается в учете.

На дату выплаты заработной платы за первую половину месяца аванса Дебет 70 — Кредит 51 50 — Выплачен аванс.

Учет операций с подотчетными лицами

Подотчетное лицо — сотрудник, получающий денежные средства под отчет на командировочные и хозяйственные расходы. Для целей бухучета операций с этими сотрудниками используют счет 71 «Расчеты с подотчетными лицами». Выданные под отчет суммы отражаются по дебету, списанные — по кредиту.

Руководитель предприятия утверждает списки лиц, которым выдаются деньги под отчет, и устанавливает срок возврата излишне выданных средств. Подотчетные лица обязуются составлять авансовый отчет (не позднее 3 дней по возвращении из командировки). Неизрасходованный остаток возвращается организации, перерасход выплачивается сотруднику. Если подотчетное лицо не предоставило авансовый отчет, либо не возвращен излишек средств, то эти суммы удерживаются из его зп.

Основные проводки:

- Выдана подотчетная сумма: Дт 71, Кт 50 (51).

- Списание подотчетных средств (на соответствующие расходы или излишек): Дт 44 (10, 50, 51 …), Кт 71.

Выходные пособия и компенсации при увольнении

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 марта 2013 г.Е.А.

Шаповал, юрист, к. ю. н. Иногда работодатели обязаны выплатить работнику при увольнении не только зарплату за отработанное в месяце увольнения время и компенсацию за неиспользованный отпуск, но и другие суммы. Именно с их расчетом и порядком выплаты нередко возникают затруднения, поскольку ТК РФ не определяет точную процедуру ни их расчета, ни их выплаты.

А если вы сделаете что-то не так, возможны претензии со стороны работника и трудинспекции, если он туда пожалуется. Не избежать претензий и со стороны проверяющих, если неверный расчет этих выплат приведет к занижению облагаемой базы по налогу на прибыль, НДФЛ и взносов. При увольнении по некоторым основаниям обязанность произвести выплаты и их размер зависят от того, кто выступает работодателем — организация или предприниматель.

Орган занятости выдаст решение для получения от бывшего работодателя заработка за третий месяц трудоустройства, если в течение 2 недель после увольнения работник обратится в этот орган и не будет им трудоустроен.

Если предприниматель увольняет работников в связи с прекращением деятельности или сокращением штата или численности, то выходное пособие и заработок на период трудоустройства увольняемым работникам выплачиваются в размере, предусмотренном трудовым договором.

Если в договоре с работником ничего не прописано, то вообще ничего не выплачивается; ; .

Выплаты работникам при увольнении по другим основаниям одинаковы и для организаций, и для предпринимателей. Трудовой кодекс обязывает выплатить выходное пособие только при увольнении по следующим основаниям. Основание увольнения Размер выходного пособия Ликвидация организации Средний месячный заработок для всех работников, за исключением: сезонных работников, которым выходное пособие выплачивается в размере двухнедельного среднего месячного заработка; работников, принятых на работу на срок до 2 месяцев, которым выходное пособие выплачивается в размере, установленном либо локальным нормативным актом, либо коллективным или трудовым договором.

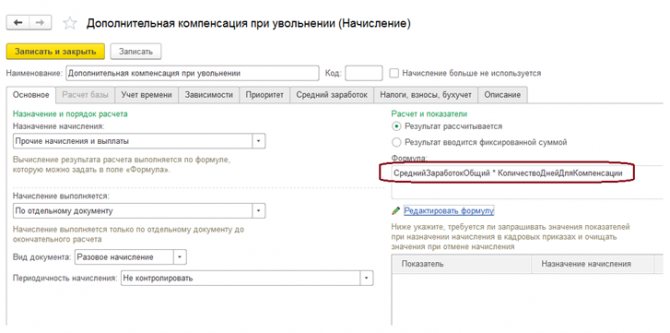

Как отразить в учете выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

- 4.

- 6.

- 3.

- 1.

- 8.

- 5.

- 7.

- 2.

Обязанность выплатить выходное пособие и установлена Трудовым кодексом РФ (ст.

84, 178, 180, 296, 318 ТК РФ). В частности, такие суммы необходимо выплатить сотруднику, если его увольняют в связи с ликвидацией организации или по причине сокращения численности (штата).

Обязательные выплаты при увольнении могут быть установлены и иными законами. Подробнее об этом см. . Для целей бухучета выходные пособия, средний заработок на период трудоустройства и компенсации при увольнении являются расходами на оплату труда (п. 5 и 8 ПБУ 10/99). Начисление данных выплат отразите проводкой: Дебет 20 (23, 25, 26, 44.) Кредит 70 – начислено сотрудникам выходное пособие, компенсация при увольнении; Дебет 20 (23, 25, 26, 44.) Кредит 76 – начислен бывшим сотрудникам средний заработок на период трудоустройства.

Использование счета 76 «Расчеты с прочими дебиторами и кредиторами» для расчетов с бывшими сотрудниками обусловлено тем, что на счете 70 учитываются расчеты только с персоналом, работающим в организации в момент начисления выплаты (Инструкция к плану счетов). Пример отражения в бухучете выходного пособия сотруднику, уволенному при ликвидации организации П.А. Беспалов работает кладовщиком в ООО «Альфа».

13 января его уволили в связи с ликвидацией организации. При увольнении сотрудника в связи с ликвидацией организация выплачивает ему выходное пособие в размере среднего месячного заработка. Средний дневной заработок Беспалова составляет 484 руб./дн.

Выходное пособие было рассчитано за первый после увольнения месяц – с 14 января по 13 февраля. В этом периоде по графику работы Беспалова (пятидневная рабочая неделя) 23 рабочих дня. Выходное пособие составило 11 132 руб.

Читайте также: Проводки по 76 счету — Расчеты с разными дебиторами и кредиторами

(484 руб./дн. × 23 дн.). Беспалов получил его в день увольнения 13 января. Бухгалтер «Альфы» сделал в учете проводки: Дебет 25 Кредит 70 – 11 132 руб.

– начислено выходное пособие; Дебет 70 Кредит 50 – 11 132 руб. – выдано выходное пособие.