- В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

- Существующие ограничения

- Составляем договор о проведении взаимозачета: на что обратить внимание?

- Образец соглашения о взаимозачете

- Как сделать взаимозачет по разным договорам с одним контрагентом?

- Фактор однородности

- Взаимозачет и налоговый учет: нюансы

- Как произвести взаимозачет между организациями без ошибок

- Итоги

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

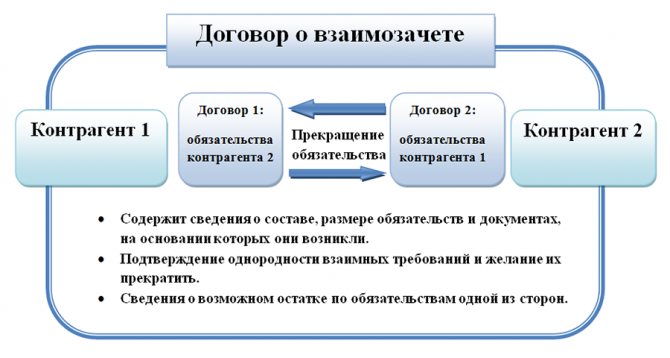

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Читайте также: Инструкция: как работать со счетом 41 плана счетов

Существующие ограничения

В отдельных ситуациях заключение соглашения невозможно из-за следующих причин:

- выплата за причиненный вред;

- постоянное опекунство;

- алиментные обязательства;

- прошли установленные сроки давности;

- иные обстоятельства, описанные законодательно.

Для последнего пункта важно указать уточнение по частным случаям:

- нет пометок в договоре по предоставлению ответной услуги;

- невозможно снятие обязательства нотариальной палаты от членской платы в компенсационные фонды;

- отказ участника союза туроператоров от выплаты взноса в резерв.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Образец соглашения о взаимозачете

Соглашение о взаимозачете можно заключить, если стороны хотят прекратить взаимные обязательства полностью или частично.

Обязательно укажите, какие требования и в каком размере прекращаются. Поскольку зачет происходит по соглашению, требования не обязательно должны быть однородными или с наступившим сроком исполнения (п. 4 Постановления Пленума ВАС РФ от 14.03.2014 N 16).

Образец составлен на примере зачета части страховой премии по договору страхования и арендной платы за будущие периоды аренды.

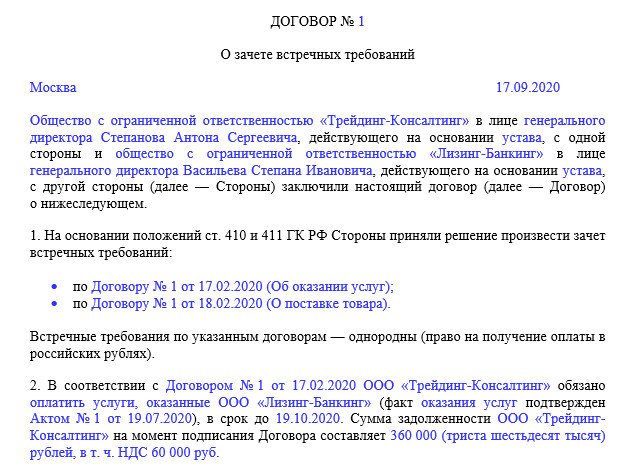

Соглашение о взаимозачете

г. Москва21 января 2021 г.

Общество с ограниченной ответственностью “Сигма”, далее именуемое “Сторона 1”, в лице генерального директора Петрова Ивана Ивановича, действующего на основании решения общего собрания участников общества (Протокол от 02.02.2015 N 1) и в соответствии с Уставом, с одной стороны и

Публичное акционерное общество “Страховая компания “Колосс”, далее именуемое “Сторона 2”, в лице генерального директора Ашихмина Сергея Ивановича, действующего на основании решения совета директоров (Протокол от 04.09.2015 N 52) и в соответствии с Уставом, с другой стороны, далее совместно именуемые “Стороны”, составили настоящее соглашение (далее – Соглашение) о нижеследующем.

Читайте также: Как посчитать свою зарплату по часам калькулятор

- Стороны прекращают взаимные обязательства путем проведения зачета встречных однородных требований.

- Основания возникновения требований:

- в соответствии с договором аренды от 03.12.2018 N 7-060/Иж-18 (далее – договор аренды) Сторона 2 обязана уплатить Стороне 1 арендную плату в следующие сроки:

– 30 000 руб. – 05.02.2019 (за январь 2021 г.),

– 30 000 руб. – 05.03.2019 (за февраль 2021 г.),

– 30 000 руб. – 05.04.2019 (за март 2021 г.).

На дату подписания Соглашения задолженность по договору аренды отсутствует;

- в соответствии с договором страхования от 09.01.2019 N ДСТ 1801-11111/555 (далее – договор страхования) Сторона 1 обязана уплатить Стороне 2 страховую премию в размере 140 000 руб. не позднее 30.01.2019.

- Зачет совершен на сумму 90 000 (девяносто тысяч) руб. в отношении следующих требований:

- требование Стороны 1 к Стороне 2 по договору аренды об уплате арендной платы:

– за январь 2021 г. в размере 30 000 (тридцать тысяч) руб., НДС не облагается, срок уплаты – 05.02.2019,

– за февраль 2021 г. в размере 30 000 (тридцать тысяч) руб., НДС не облагается, срок уплаты – 05.03.2019,

– за март 2021 г. в размере 30 000 (тридцать тысяч) руб., НДС не облагается, срок уплаты – 05.04.2019;

- требование Стороны 2 к Стороне 1 по договору страхования об уплате части страховой премии в размере 90 000 (девяносто тысяч) руб., НДС не облагается.

- После проведения зачета взаимных требований Сторона 1 обязана уплатить Стороне 2 страховую премию в размере 50 000 (пятьдесят тысяч) руб. Обязательства Стороны 2 по уплате арендной платы за январь, февраль, март 2021 г. в размере 90 000 (девяносто тысяч) руб. прекращены.

- Настоящее Соглашение вступает в силу с момента его подписания обеими Сторонами.

6. Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

Важно знать! Статья 423 ГК РФ. Возмездный и безвозмездный договоры

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Фактор однородности

Под термином имеются в виду обязательства, выражающиеся в одинаковой валюте с аналогичными способами оплаты. Сюда можно отнести договоры подряда или реализации товаром, которые заключены между компаниями. Так если на этапе подписания указана денежная форма для расчета, а также в точности соблюдены правила, партнеры вправе перейти к процедуре взаиморасчета. Однако если по одному из документов исполнение требований предполагает натуральное выражение, а по второму — в деньгах, то они не будут признаны однородными. Также к этому правилу можно отнести исчисление в разных валютах.

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

Читайте также: Расчеты в иностранной валюте на территории РФ и за рубежом

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Не ошибиться при отражении взаимозачета в учете вам помогут рекомендации от экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Образец договора взаимозачета между тремя организациями см. здесь.

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок.

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

Тип недоработки Что происходит НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции Создание акта по операциям, не предусмотренным законодательно Неправомерность действий Использование отличной валюты Аннулирование Неуказание обязательства партнера Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства Произведение платежей по наибольшей сумме Незаконная операция

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях:

- «Порядок взаимозачета при УСН “доходы”»;

- «Как принять к вычету НДС при взаимозачете (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.