Тара – материальный актив предприятия, используемый для хранения, перемещения и упаковки товаров. В зависимости от назначения и характера применения тара бывает одноразовой и многоразовой.

Одноразовая тара – это и есть привычная нам упаковка (бумага, полиэтилен, коробки, мешки и т.д.). В нее помещают некоторые категории товаров после изготовления или в процессе расфасовки – для сохранения их физических и химических характеристик. В таких случаях упаковка остается на товаре непосредственно до момента его потребления.

В любой торговой ]упаковочные материалы[/anchor] – обязательная статья расходов, несмотря на то, что в бухгалтерском законодательстве само понятие «упаковка» отсутствует. Связано это с тем, что затраты на материалы, используемые для упаковки, уже включены в стоимость товаров и покупатель не платит за нее отдельно. Такая упаковка в бухгалтерском учете позиционируется, как тара однократного применения.

Как уже отмечалось, расходы на подготовку товаров к продаже формируют их себестоимость (оплачиваются конечным потребителем). В некоторых случаях компенсацию затрат берет на себя торговая организация, а иногда упаковка и вовсе не касается торговой деятельности.

Читайте также: Порядок выплаты пособия по беременности и родам в 2021 году

Процесс расфасовки зачастую предполагает выполнение ряда сложных технологических операций с применением автоматических линий, специального оборудования, материалов и т. д. С целью упрощения налогового и бухгалтерского учетов многие предприятия рассматривают фасовку, как составной элемент торговли (поскольку при помещении товара в потребительскую тару, его основные характеристики остаются прежними).

Таким образом, назначение потребительской упаковки состоит в обеспечении удобства продажи товара конечному потребителю. Ее цена включена в стоимость товара.

Существует два вида потребительской упаковки:

- Производственная – в нее товар помещается на заводе, фабрике и т.д. (аэрозольные баллоны, консервные банки, тюбики, ампулы и пр.);

- Предпродажная, фасовочная – ее чаще всего используют торговые компании, реализующие продукты питания.

Как правильно отобразить расходы на упаковку?

Расходы на одноразовую тару в бухгалтерском учете могут отображаться несколькими способами – все зависит от вида деятельности предприятия.

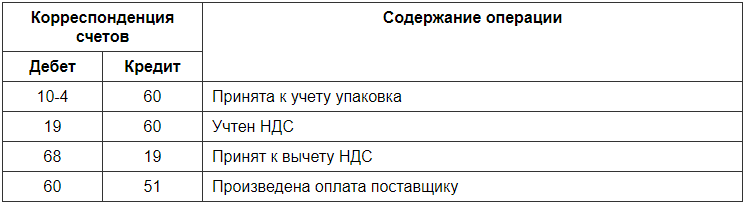

На производствах упаковка является частью материально-производственных активов. Для осуществления бухгалтерских проводок используется счет 10 «Материалы», а также субсчет 4 «Тара и тарные материалы».

Последующий учет затрат определяется тем, на каком этапе производства товар помещается в одноразовую тару:

- Упаковка непосредственно в процессе производства предполагает списание расходов на материально-производственные запасы в дебет счета 20 (сумма включается в себестоимость товара).

- Упаковка изделий после производства указывает на то, что сумма затрат будет списана в дебет счета 44.

Как учитываются расходы предприятия

При расчете налога на прибыль затраты подразделяются на те, которые связаны с производством и реализацией, и внереализационные (п. 2 ст. 252 Налогового кодекса РФ).

Первые состоят из материальных, на оплату труда, сумм начисленной амортизации и прочих затрат (п. 2 ст. 253 Налогового кодекса РФ).

Вторые перечислены в статье 265 Налогового кодекса РФ.

При этом расходы на производство и реализацию подразделяются на прямые и косвенные (п. 1 ст. 318 Налогового кодекса РФ). Отметим, это положение налогового законодательства распространяется на хозяйства, применяющие метод начисления.

К прямым можно отнести, в частности, следующие затраты (п. 1 ст. 318 Налогового кодекса РФ):

- на приобретение сырья для производства товаров, образующего их основу или необходимый составляющий компонент;

- на приобретение комплектующих изделий, необходимых для монтажа, или полуфабрикатов для дополнительной обработки;

- на оплату труда работников, занятых в процессе производства;

- отчисления на обязательное страхование (пенсионное, социальное, медицинское), а также от несчастных случаев на производстве и профессиональных заболеваний;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров.

К косвенным относятся все остальные расходы (за исключением внереализационных).

И прямые, и косвенные затраты в итоге будут признаны при расчете налога на прибыль. Но разница между ними заключается в следующем. Если косвенные в полном объеме относятся к затратам текущего отчетного (налогового) периода (п. 2 ст. 318 Налогового кодекса РФ), то прямые включаются в состав затрат по мере реализации продукции, в стоимости которой они учтены.

То есть к затратам текущего периода можно отнести только ту часть прямых расходов, которая приходится на продукцию, реализованную в этот промежуток времени.

При этом важно отметить: перечень прямых расходов определяется в налоговой учетной политике (п. 1 ст. 318 Налогового кодекса РФ). Делается это с учетом специфики производства, особенностей технологического процесса, видов сырья и материалов, образующих основу выпускаемой продукции.

Важно в бухучете упаковки!

В зависимости от того, какую учетную политику ведет предприятие, происходит списание затрат на упаковочный материал: они могут в полном объеме ежемесячно включаться в себестоимость товаров, либо равномерно распределяться между складскими запасами и реализованными товарами.

Читайте также: Бухгалтерский и налоговый учет начисленной зарплаты

Для учета упаковки на предприятиях торговли используется счет 41 «Товары», а также субсчет 3 «Тара под товаром и порожняя». Списание затрат на упаковку осуществляется проводкой в дебет счета 44 «Расходы на продажу».

Помимо этого, допускается включение затрат на упаковку в себестоимость. При этом в учетной документации фиксируется проводка списания в дебет счета 90, субсчет 90-2 «Себестоимость продаж». Фактическая себестоимость товара – это совокупность всех затрат, направленных на улучшение его потребительских характеристик и не касающихся непосредственного производства. Сюда входят работы по фасовке, сортировке, упаковке и т.д.

Однако на деле при учете затрат на тару и упаковку возникают самые разные нестандартные ситуации. Например, компания произвела закупку товара или отправила партию произведенной продукции на хранение. В учете данные операции отображены проводками по счетам 41 «Товары» или 43 «Готовая продукция». Они обозначают первоначальную стоимость МПЗ, которая не может быть изменена в дальнейшем. Как в этом случае вести учет расходов на упаковку?

Для таких ситуаций в учете предусмотрен счет 44 «Расходы на продажу». Однако прежде чем упаковочный материал превратится в упаковку, его необходимо провести по счету 10 «Материалы». Документальным подтверждением этой операции является оформленная в установленном порядке накладная М-11. Стоит отметить, что счет 44 также может быть использован для отображения затрат на упаковку товаров силами сторонних предприятий. Списание затрат по нему производится через дебет счета 90 «Продажи».

Л.Ф. Максимова, бухгалтер-аудиторТАРА И УПАКОВКА

Тара – вид запасов, предназначенных для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей. В зависимости от оборота тара подразделяется на однократную и многократную.

Многооборотная (многократная) тара предназначена для многократного затаривания в нее товарно-материальных ценностей. Она подлежит обязательному возврату поставщику, если иное не установлено договором поставки.

Тара однократного использования (бумажная, картонная, полиэтиленовая и др.), а также мешки бумажные и из полимерных материалов, использованные для упаковки продукции (товаров), как правило, включаются в себестоимость затаренной продукции и покупателем отдельно не оплачиваются (п. 162 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.01 № 119н).

Упаковочные материалы – бумага, полиэтиленовые пакеты и прочее являются неотъемлемой статьей расходов любой торговой организации.

В зависимости от целого ряда факторов расходы на предпродажную подготовку товаров формируют либо фактическую себестоимость товара, либо расходы на продажу торговой организации. Иногда подготовка товаров к продаже вообще не относится к торговой деятельности.

Фасовка товаров может представлять собой сложный технологический процесс с использованием оборудования, упаковочных материалов и т. п. В целях бухгалтерского учета и налогообложения прибыли операция по фасовке товаров (например, в потребительскую тару) может рассматриваться как часть торговой деятельности, т. к. товары при этом не видоизменяются.

Потребительская упаковка предназначена для продажи товара населению, является частью товара и входит в его стоимость, а после реализации переходит в полную собственность покупателя. Потребительскую упаковку подразделяют на две группы: • заводская – от производителя товара (консервные банки, аэрозольные баллоны, тубы с парфюмерной продукцией и т. д.); • фасовочная – от продавца товара (обычно осуществляется при продаже продовольственных товаров).

ОФОРМЛЕНИЕ ЗАТРАТ

В соответствии с подп. 2 п. 1 ст. 254 НК РФ затраты налогоплательщика на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку), относятся к материальным расходам и, соответственно, учитываются при определении налоговой базы по налогу на прибыль.

В налоговом учете расходы на упаковку относятся к материальным (подп. 2 п. 1 ст. 254 НК РФ). Такие материальные расходы являются косвенными (п. 1 ст. 318 НК РФ). Поэтому в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ).

ПРИОБРЕТЕНИЕ И СПИСАНИЕ

Читайте также: Учет нематериальных активов при их поступлении: справочник бухгалтера

Приобретенные организацией упаковочные материалы, стоимость которых в дальнейшем не взимается с покупателей, принимаются к учету по счету 10 “Материалы”.

Списание упаковочного материала, израсходованного на упаковку товаров, отражается в бухгалтерском учете одним из двух способов:

1) если расфасовка и упаковка товаров осуществляются при их приобретении, стоимость упаковочных материалов относится на увеличение стоимости товаров: Д 41 – К 10 – на сумму стоимости упаковочных материалов. Основанием для такой проводки является п. 6 Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01, утв. приказом Минфина России № 44н от 09.06.01, согласно которому к фактическим затратам на приобретение материально-производственных запасов относятся затраты по доведению таких запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

2) если упаковка товаров осуществляется уже после оприходования товаров (например, непосредственно в момент продажи), стоимость упаковочных материалов относится на издержки обращения торговой организации: Д 44 – К 10 – на сумму стоимости упаковочного материала. Увеличение стоимости товаров на сумму стоимости упаковки в данном случае невозможно, поскольку в соответствии с п. 12 ПБУ 5/01 фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, изменению не подлежит (кроме случаев, установленных законодательством РФ). В случае, если приобретенный организацией упаковочный материал в дальнейшем будет оплачиваться покупателем сверх цены товара (подарочные коробки), он должен учитываться как самостоятельный товар на счете 41.

Также возможна ситуация, когда один и тот же упаковочный материал предполагается использовать для упаковки товаров без взимания с покупателей его стоимости и как самостоятельный товар. В этом случае первоначально стоимость упаковочного материала следует учитывать на счете 10, а по мере передачи его в торговый зал в качестве самостоятельного товара – перевести его стоимость на счет 41.

Пример 1

ООО “Лада” приобрело упаковку для расфасовки товара: бумажные пакеты на сумму 826 руб. (в т. ч. НДС 126 руб.) Кроме того, приобретен сахарный песок на сумму 29 500 руб. (в т. ч. НДС 4500 руб.). Сахарный песок был сразу расфасован и упакован в бумажные пакеты, стоимость которых составила 200 руб. Стоимость пакетов с покупателя не взимается. Согласно учетной политике ООО “Лада” учет товаров осуществляется по ценам приобретения. В бухгалтерском учете ООО “Лада” будут сделаны следующие проводки: Приобретение бумажных пакетов: Д 10 – К 60 – 700 руб. – на сумму стоимости бумажных пакетов; Д 19 – К 60 – 126 руб. – на сумму налога на добавленную стоимость по бумажным пакетам; Д 60 – К 51 – 826 руб. – перечислена поставщику стоимость упаковочных материалов; Д 68 – К 19 – 126 руб. – принята к зачету сумма налога на добавленную стоимость, подлежащего вычету. Приобретение сахарного песка: Д 41 – К 60 – 25 000 руб. – на сумму стоимости сахарного песка, согласно документам поставщика; Д 19 – К 60 – 4500 руб. – на сумму налога на добавленную стоимость; Д 60 – К 51 – 29 500 руб. – перечислена поставщику сумма за сахарный песок; Д 68 – К 19 – 4500 руб. – принята к зачету сумма налога на добавленную стоимость, подлежащего вычету; Д 41 – К 10 – 200 руб. – на сумму стоимости упаковки, отнесенной на увеличение стоимости сахарного песка.

Также возможна ситуация, когда один и тот же упаковочный материал предполагается использовать для упаковки товаров без взимания с покупателей его стоимости и как самостоятельный товар. В этом случае первоначально стоимость упаковочного материала следует учитывать на счете 10, а по мере передачи его в торговый зал в качестве самостоятельного товара – перевести его стоимость на счет 41.

Пример 2

ООО “Лада” приобрело полиэтиленовые пакеты для расфасовки сыпучих продуктов в количестве 4000 шт. по цене 1,18 руб. за 1 шт. (в т. ч. НДС 0,18 руб.). 300 пакетов передано в торговый зал для продажи покупателям. Пакеты проданы покупателям за 600 руб. (в т. ч. НДС 92 руб.). В бухгалтерском учете ООО “Лада” будут сделаны следующие проводки: Д 10 – К 60 – 4000 руб. – на сумму стоимости приобретенных пакетов; Д 19 – К 60 – 720 руб. – на сумму НДС; Д 41 – К 10 – 300 руб. – на сумму стоимости пакетов, переданных в торговый зал для реализации покупателям; Д 50 – К 90, субсчет “Выручка” – 600 руб. – на сумму выручки от продажи пакетов; Д 90 субсчет “Налог на добавленную стоимость” – К 68 – 92 руб. – на сумму налога на добавленную стоимость; Д 90 субсчет “Себестоимость продаж” – К 41 – 300 руб. – на сумму стоимости пакетов; Д 90 субсчет “Прибыль/убыток от продаж” – К 99 – 208 руб. – на сумму прибыли от реализации пакетов.

УПАКОВКА С ИСПОЛЬЗОВАНИЕМ РЕКЛАМЫ Расфасовывая товары, организация может использовать упаковку в рекламных целях. Например, на упаковке может быть размещена информация о самой организации (ее реквизиты, логотип), об ассортименте выпускаемых или реализуемых товаров и т. п.

В этих случаях торговая организация должна: • документально закрепить необходимость использования данной упаковки в торгово-технологическом процессе обслуживания покупателей; • признать материальные расходы на упаковку товаров не прямыми, а косвенными, в полном объеме уменьшающими налоговую базу по налогу на прибыль текущего отчетного (налогового) периода (ст. 320 НК РФ).

Пример 3

ООО “Лада” приобрело оптом муку за 110 000 руб. (в т. ч. НДС по ставке 10% – 10 000 руб.), упаковочные пакеты с фирменным логотипом – за 11 800 руб. (в т. ч. НДС в размере 18% – 1800 руб.) и передало товар и упаковку фирме для расфасовки (на давальческих началах). Фирме за услуги по упаковке муки уплачено 23 600 руб. (в т. ч. НДС 18% – 3600 руб.). Учетной политикой для целей бухгалтерского учета предусмотрено, что расходы по упаковке включаются в фактическую себестоимость товара. В бухгалтерском учете ООО “Лада” будут сделаны следующие проводки: Д 41/1 – К 60 – 100 000 руб. – оприходована мука, подлежащая расфасовке; Д 19 – К 60 – 10 000 руб. – отражен НДС, предъявленный продавцом муки; Д 60 – К 51 – 110 000 руб. – оплачена мука продавцу; Д 68 – К 19 – 10 000 руб. – принят к вычету уплаченный НДС, предъявленный продавцом муки; Д 41/3 – К 60 – 10 000 руб. – оприходованы пакеты для муки; Д 19 – К 60 – 1800 руб. – отражен НДС, предъявленный изготовителем пакетов. В связи с тем, что предприятие, передавшее свои материалы другой организации для переработки как давальческие, стоимость их с баланса не списывает, а продолжает отражать на счете учета соответствующих материалов (на отдельном субсчете), ООО “Лада” делает следующую проводку: Д 41/1/2 – К 41/1 – 100 000 руб. – отражена передача муки на расфасовку; Д 41/3/2 – К 41/3 – 10 000 руб. – отражена передача пакетов на расфасовку; Д 60 – К 51 – 23 600 руб. – выплачено фирме за расфасовку; Д 41/1 – К 41/1/2 – 100 000 руб. – оприходована расфасованная мука; Д 41/1 – К 41/3/2 – 10 000 руб. – стоимость упаковки включена в фактическую себестоимость муки; Д 41/1 – К 60 – 20 000 руб. – стоимость услуг по расфасовке муки включена в фактическую себестоимость муки; Д 19 – К 60 – 3600 руб. – отражен НДС, предъявленный фирмой за расфасовку муки; Д 68 – К 19 – 3600 руб. – принят к вычету уплаченный НДС, предъявленный фирмой. Таким образом, себестоимость муки составляет 130 000 руб. (100 000 + 10 000 + 20 000).

/Справочник руководителя малого предприятия/

Особенности учета рекламной упаковки

При расфасовке товаров предприятие может нанести на упаковку какую-либо информацию о самом товаре или о фирме, напечатать логотип или реквизиты, опубликовать анонс о предстоящих акционных. Во всех этих случаях затраты оформляются и учитываются, как рекламные. И если стоимость единицы такой упаковки превысит 100 рублей, на нее придется отдельно начислять НДС.

Для печати рекламы на упаковке предприятию торговли нужно:

- Предъявить документальное подтверждение целесообразности применения данной упаковки;

- Затраты по созданию/приобретению этой упаковки признать косвенными, уменьшив тем самым базовую ставку налога на прибыль.

Порядок ведения налогового учета упаковки

Налог на прибыль

Для определения налога на прибыль расходы, связанные с помещением товара в одноразовую упаковку, фиксируются по тому же принципу, что и в бухгалтерской отчетности. Предприятия, специализирующиеся на изготовлении продукции, включают эти затраты в себестоимость товаров или относят к торговым издержкам. Основная часть торговых организаций предпочитает учитывать их в виде торговых издержек, а некоторые все же отображают эти затраты в стоимости товаров.

В качестве наглядного примера рассмотрим следующую ситуацию:

«Наша химчистка закупает у поставщика специальные сумки-пакеты из плотного полиэтилена. В них мы упаковываем чистые вещи при выдаче клиентам. Пакеты защищают изделия от повторного загрязнения, а также повышают качество обслуживания – клиентам удобно нести объемные вещи. Однако в налоговой службе применение плотных сумок-пакетов сочли нецелесообразным. Для упаковки чистых вещей эксперты порекомендовали закупить менее дорогие материалы (бумагу, тонкие пакеты)».

На многих производственных предприятиях упаковка является составной частью товара. В таких случаях затраты на нее (будь то закупка или изготовление) считаются прямыми. Все остальное – косвенные затраты отчетного периода, правильное отображение которых позволяет снизить налог на прибыль.

Упаковка, как заключительный производственный этап (преобразование продукта в товар), предполагает тот вид расходов, который без вопросов принимается налоговыми органами. Здесь все предельно понятно: упаковка делает товар пригодным для реализации. Претензии возникают, если в конкретном случае упаковка необязательна или существует возможность использования более дешевых решений.

Налоговики всегда тщательно проверяют затраты предприятия, поскольку от этого зависит размер налога на прибыль. Пристальное внимание они уделяют дорогостоящей упаковке: определяют целесообразность и обоснованность затрат на нее, выясняют, можно ли обойтись без нее в конкретном случае. Именно поэтому расходы на закупку бесплатно выдаваемых клиентам пакетов зачастую попадают в категорию «необоснованных».

Следует понимать, что налоговые органы не имеют полномочий проводить оценку затрат на предмет их рациональности, обоснованности, целесообразности. Тем не мене, никто не желает вести безрезультатные споры. Гораздо более надежнее и безопаснее спросить мнение по этому поводу непосредственно у представителя Минфина России.

«При определении налога на прибыль целесообразными признаются все расходы, которые имеют отношение к деятельности предприятия, экономически обоснованы и документально подтверждены. Например, если компания может доказать, что дополнительная упаковка необходима для сохранения каких-либо характеристик товара, то налоговики не имеют права сомневаться в целесообразности этих расходов. Такие затраты вполне способны снизить налог на прибыль. Под документальным подтверждением подразумеваются: распоряжение руководителя о внедрении в производственный или торговый цикл дополнительной упаковки, накладные или товарные чеки».

Читайте также: Образец акта списания ГСМ – подробный обзор документа и правил его составления

Налог на добавленную стоимость

У компании не возникнет проблем с вычетом НДС из затрат на упаковку, если она является плательщиком этого налога. В данном случае процедура осуществляется в стандартном порядке.

Однако у многих на этом этапе возникают недопонимания в бухучете упаковки. Например, затраты на упаковку включены в себестоимость продукции и не обозначены отдельно в отчетной документации. Покупатель платит только за товар, но при этом получает и сам товар, и упаковку. Выходит, что последняя достается ему безвозмездно. Бесплатная передача товара – это реализация, а значит, на стоимость упаковки тоже должен начисляться НДС. Что касается расчета налога на прибыль, то он не учитывает затраты на безвозмездно реализованную упаковку.

Это довольно распространенная ошибка. Если покупатель платит за товар, а получает товар и упаковку, то в 100% случаев расходы на закупку этой упаковки уже включены в себестоимость товара. Она не достается потребителю бесплатно, НДС по ней оплачивается вместе с общим НДС по товару. Таким образом, никакой безвозмездной реализации не происходит и никаких налоговых вычетов дополнительно производить не нужно.

Для получения авторитетного мнения по этому вопросу мы решили к сотруднику Минфина РФ.

«В налоговом законодательстве НДС для конкретного предприятия рассматривается, как общая стоимость реализованных/переданных покупателям товаров по базовым рыночным ценам до включения в них налогов. Договорная цена товара может включать в себя различные затраты предприятия (в том числе, затраты на упаковку), по которым исчисление налога не производится. Таким образом, отдельно на стоимость упаковки НДС не начисляется».