- На что обратить внимание при проведении инвентаризации

- Распространенные вопросы и ответы на них

- Комиссия для расследования выявленных недостач

- Удержание из заработной платы недостачи при инвентаризации

- Работник должен написать объяснительную

- Основания и порядок удержания из заработной платы

- Доходы, не подлежащие удержаниям

- Очерёдность удержаний

- Ограничение размера удержаний

- Пример расчета удержания из заработной платы

- Взыскание ущерба

- Удержание из заработной платы при увольнении сотрудника

- Пример расчета удержания из заработной платы сотрудника

- Ситуация, когда работник признал свою вину

- Бухгалтерские проводки: удержание недостачи из заработной платы

- Ситуация, когда работник не признал свою вину

- Размер удержания из заработной платы

- Удержание из заработной платы: проводки и примеры

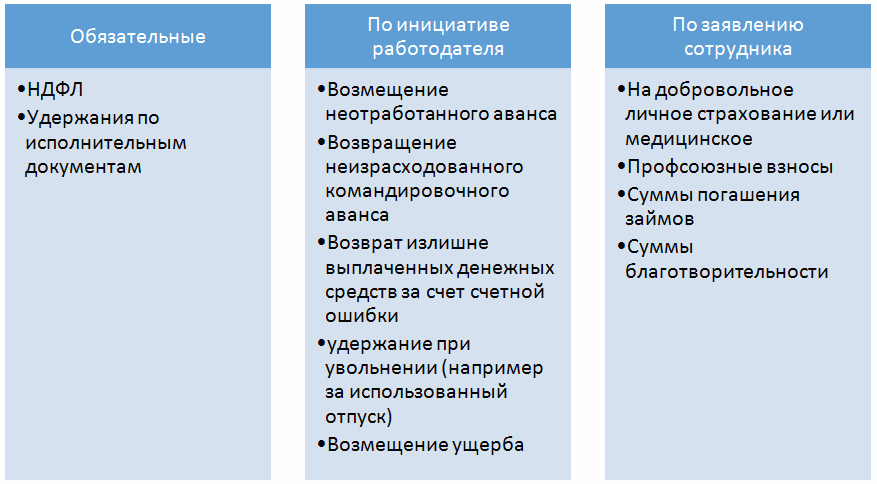

- Обязательные удержания

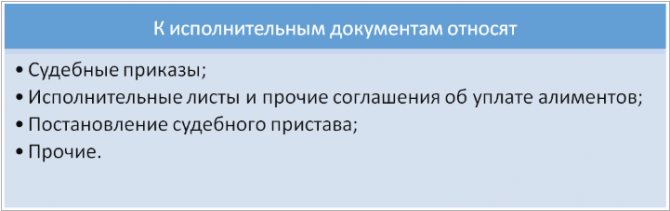

- По исполнительным документам

- По инициативе работодателя

На что обратить внимание при проведении инвентаризации

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При отсутствии хотя бы одного члена комиссии результаты инвентаризации могут признаны не действительны.

Материально ответственные лица инвентаризационной комиссии дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Результаты проведенной инвентаризации обязательно должны быть оформлены документально. На практике продолжают использовать формы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

При проведении инвентаризации на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц составляется инвентаризационная опись. Данный документ составляется в двух экземплярах и подписывается ответственными лицами комиссии.

Согласно п. 4.1 Методуказаний на расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей оформляется сличительная ведомость. Этот документ нужен для отражаются результатов инвентаризации в случае отличия фактических данных от учетных. Суммы излишков и недостач имущества в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете (ф. ИНВ-18 и ф. ИНВ-19).

На основании результатов работы комиссии, оформленных протоколом, сличительной ведомостью или актом, работодатель принимает решение о возмещении ущерба. Для этого издается приказ о результатах инвентаризации и удержании недостач с виновных лиц.

В случае существенных нарушений при проведении инвентаризации удержания недостач с работника могут быть признаны неправомерными.

Поэтому во время инвентаризации следует обратить внимание на следующие обстоятельства:

— отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными (п. 2.3 Методических указаний);

— участие материально ответственного лица является обязательным. В случае отказа от участия составляется соответствующий акт членами комиссии (п. 2.8 Методических указаний);

— описи должны содержать подписи всех членов инвентаризационной комиссии и материально ответственных лиц (п. 2.10 Методических указаний).

Помимо надлежащего оформления инвентаризации работодатель обязан создать все условия для сохранности имущества, а также должным образом оформить трудовые отношения с работником и договор о полной материальной ответственности.

Материальная ответственность в полном размере причиненного ущерба возлагается на работника за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей (п. 1 ч. 1 ст. 243 ТК РФ).

Если работодатель нарушил трудовое законодательство, не заключив с работником трудовой договор, не ознакомив его с должностной инструкцией, то он тем самым не проинформировал работника о его трудовых обязанностях, его ответственности.

Таким образом, в случае, если работник был допущен к работе без оформления трудовых отношений в законодательно установленном порядке, работодатель не имеет права взыскивать с работника материальный ущерб, который возник при исполнении работником своих трудовых обязанностей ненадлежащим образом (Определение Ленинградского областного суда от 28.06.2012 по делу N 33а-2646/2012).

В трудовом законодательстве закреплены правовые нормы, предусматривающие материальную ответственность работника перед работодателем. Нанесенный работником ущерб должен быть возмещен, при чем не зависимо от того, привлечен ли он к дисциплинарной, административной, уголовной ответственности, или нет. На это указывает ст. 248 Трудового кодекса РФ.

При проведении инвентаризации могут быть выявлены недостачи товарно-материальных ценностей у материально ответственных лиц, вверенных ему на основании договора о материальной ответственности. Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли в соответствии с п. 5.1. Методуказаний по инвентаризации относятся на виновных лиц.

По общему правилу в ходе инвентаризации определяется размер ущерба путем выявления расхождений между фактическим наличием имущества и данными бухгалтерского учета (ч. 2 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). А для того чтобы определить виновных лиц и причины возникновения недостач, необходимо провести служебное расследование. На такой порядок указывает правовая норма трудового законодательства, приведенная в ст. 247 ТК РФ.

Распространенные вопросы и ответы на них

Вопрос №1. В ситуации, когда работник полностью отказывается от возмещения ущерба, возможно ли провести удержание из заработной платы без его письменного согласия.

Если сотрудник является материально ответственным лицом в соответствии с трудовым законодательством и факт недостачи был выявлен и зафиксирован при проведении всей необходимой правовой процедуры, то нет никаких препятствий чтобы удерживать ущерб из заработной платы ежемесячно пока не будет полностью покрыт ущерб организации.

Вопрос №2. Приказ о взыскание недостачи был составлен по прошествии нескольких месяцев после фиксации факта выявления недостачи, является ли правомерным удержание заработной платы.

Удержание из заработной платы будет правомерным, если до издания приказа была затребована объяснительная от материально ответственного лица о факте понесенного ущерба и, впоследствии, работник был ознакомлен с приказом, в котором причина удержания является правомерной и соответствуют федеральному закону Российской Федерации.

Вопрос №3. Генеральный директор издал внутренний приказ о штрафах за ошибки в документах, является ли это правомерным.

Сам по себе такой приказ не может быть правомерным, потому что не соответствует трудовому законодательству. В ситуации, когда ошибки в документах приводят к материальному ущербу компании, например ошибки в налоговой декларации могут привести к штрафу, выписанному на организацию, даже в этом случае должна быть организована специальная комиссия для выявлении виновных лиц, получение объяснительных от них. И уже только потом издается приказ о взыскании ущерба с данных конкретных лиц по конкретному случаю.

Вопрос №4. Возможно ли погасить задолженность перед компанией без удержания из заработной платы.

Возможно. По договоренности с генеральным директором сотрудник может добровольно выплатить ущерб через кассу, а также предоставить равноценное имущество, провести необходимый ремонт и т.д. В данном случае способы решения, сложившейся ситуации, могут обсуждать лично между заинтересованными лицами.

Комиссия для расследования выявленных недостач

Для проведения служебного расследования, руководитель имеет право создать комиссию и утвердить ее приказом. В приказе, также устанавливаются сроки служебного расследования и порядок оформления и представления результатов.

Порядок проведения расследования желательно урегулировать локальным нормативным актом организации. Однако и отсутствие такого документа не может помешать расследованию. При этом комиссией изучаются документы, в том числе акты, описи, первичные документы по учету, фактически проводится пересчет, берутся объяснения от различных работников, изучаются докладные (служебные) записки и пр.

Результатом работы комиссии должен стать акт служебного расследования, в котором нужно указать состав комиссии, дата составления и период проведения расследования, предпосылки проведения и установленные комиссией факты, сделанные ею выводы с обоснованием (наличие или отсутствие обстоятельств, исключающих материальную ответственность работника; противоправность поведения работника; вина работника в причинении ущерба; причинная связь между поведением работника и наступившим ущербом; наличие прямого действительного ущерба работодателя, размер ущерба и т.д.).

Отдельно может составляться заключение по результатам расследования. В нем обычно отражается краткая информация по результатам расследования. Акт и заключение в обязательном порядке должны быть подписаны всеми членами комиссии. После этого с актом и заключением должны быть ознакомлены под личную подпись материально ответственные лица, которые признаны виновными в недостаче.

И еще один документ, который может быть составлен по результатам расследования — это акт, которой оформляется в случае отказа от ознакомления или от проставления личной подписи в ознакомлении материально ответственным лицом.

Удержание из заработной платы недостачи при инвентаризации

Проведение инвентаризации – самый эффективный способ выявить что же было потеряно, сломано или украдено и определить виновных, которые понесут материальную ответственность за причинённой ущерб. Но прежде чем выдвигать обвинения необходимо выяснить является ли недостача естественной нормой убыли, которая определена законом. Если все же выявлено явное нарушение и недостача, оформлено соответствующими актами, то стоит определить реальную сумму ущерба, которую обязан возместить сотрудник.

Очень часто ущерб или недостача влекут за собой сопутствующие расходы, на восстановление оборудования, приобретение и доставку новых материалов, ремонты, установки и т.д. Это означает то, что по факту сумма ущерба увеличивается на сопутствующие расходы и также может быть удержана из заработной платы сотрудника или возвращена им через кассу.

Работник должен написать объяснительную

В соответствии с требованиями ч. 2 ст. 247 ТК РФ у материально ответственного работника, у которого обнаружена недостача, должно быть затребовано письменное объяснение. Отказ от предоставление объяснительной нужно отразить в акте.

На практике, для выполнения данной процедуры привлечения к ответственности, можно поступать следующим образом.

Необходимо уведомить работника об истребовании у него объяснения по факту недостачи товаро-материальных ценностей.

Если работник отказывается их давать, то ему следует направить письменное уведомление с запросом объяснений и потребовать, чтобы он расписался в получении уведомления.

Если же работник отказывается подписать уведомление, следует зачитать его работнику вслух в присутствии свидетелей.

Если же и после этого работник отказывается давать письменное объяснение, то в этом случае оформляется акт об отказе или уклонении работника от дачи объяснений. С актом работник тоже должен быть ознакомлен под роспись, в случае отказа об этом делается соответствующая отметка.

Пленумом ВС РФ в Постановлении N 52 фактически установлена презумпция вины по отношению к материально ответственным лицам, то есть если работодателем доказаны правомерность заключения с работником договора о полной материальной ответственности и создания условий для сохранности вверенных ценностей, то в случае возникновения у этого работника недостачи, последний обязан самостоятельно доказать отсутствие своей вины в причинении ущерба. Таким образом, не работодатель должен доказывает вину работника, а работник доказывает, что недостача произошла не по его вине. Однако мы все же не рекомендуем наказывать материально ответственных лиц без проведения расследования и соответствующего документального оформления.

Основания и порядок удержания из заработной платы

Виды возможных удержаний из зарплаты работника:

Доходы, не подлежащие удержаниям

Данные виды установлены ст. 101 закона №229-ФЗ. Основные виды таких доходов:

- Возмещение вреда, причинённого здоровью или в связи со смертью кормильца;

- Компенсации при получении увечья сотрудником и членам семей, если они погибли;

- Компенсация за счёт средств бюджета в результате катастроф (техногенных или радиационных);

- Алименты;

- Суммы служебной командировки, переезда на новое место жительства;

- Материальная помощь в связи с рождением ребёнка, заключением брака и т.д.;

Очерёдность удержаний

Удержания из заработной платы работника производятся в следующей последовательности:

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

Ограничение размера удержаний

Сумма обязательных удержаний не может превышать 50% заработной платы, причитающейся работнику. В отдельных случаях размер удержаний может быть увеличен. Например, удержания по исполнительным листам. По данным удержаниям установлено ограничение 70%:

- По алиментам на несовершеннолетних детей;

- Возмещения вреда, причинённого здоровью, смерти кормильца;

- Возмещение преступного ущерба.

Также при расчете удержаний следует учесть:

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

Пример расчета удержания из заработной платы

На имя сотрудника Василькова А.А. поступило 2 исполнительных листа: алименты на содержание 3 несовершеннолетних детей – 50% заработка и возмещение вреда нанесённый здоровью в размере 5 000,00 руб. Сумма заработной платы составила 15 000,00 руб. Вычет НДФЛ на 3-х детей составил 5 800,00 руб.

Произведем расчёт удержаний по исполнительным листам:

Удержания в размере =11 902,00 руб., из них:

- По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

- Возмещение вреда = 5 000, руб. (42% от общей суммы удержания).

В итоге по исполнительным листам производятся удержания в сумме:

- По алиментам – 9 662,80 *0,58 = 5 604,42 руб.;

- Возмещение вреда – 9 662,80 *0,42 = 4 058,38 руб.

Взыскание ущерба

Перед принятием решения о взыскании недостач с работника у работодателя должны быть следующий пакет документов:

— документы, подтверждающие результаты проведенной инвентаризации (инвентаризационные описи, сличительные ведомости, акт о выявленных расхождениях);

— письменное объяснение работника о причинах недостач (либо акт об отказе от дачи объяснений);

— Акт (заключение) комиссии по результатам служебного расследования, в котором фиксируются вина работника, противоправность совершенных им действий, а также причинно-следственная связь между его действиями и возникшим у работодателя ущербом.

Со всеми материалами служебной проверки работник (его представитель) вправе ознакомиться.

По результатам расследования, руководитель должен принять решение о взыскании ущерба с виновного лица или о не взыскании. Трудовое законодательство (ст. 240 ТК РФ) предоставляет работодателю право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. В любом случае данное решение должно быть оформлено в виде приказа (распоряжения) по организации. Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднемесячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба.

Хотелось бы обратить внимание на один существенный момент. В соответствии со ст. 239 ТК РФ материальная ответственность работника исключается в случаях возникновения ущерба вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Неисполнение работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику. Данный факт может служить основанием для отказа в удовлетворении требований работодателя, если это явилось причиной возникновения ущерба. Для примера приведем Решение Головинского районного суда г. Москвы от 11.04.2012 по делу N 2-1170/12. Суд посчитал, что работодателем не были созданы надлежащие условия, необходимые для обеспечения полной сохранности имущества, вверенного как работнику, так и коллективу (бригаде), не были приняты меры по выявлению и устранению причин, препятствующих обеспечению сохранности вверенного имущества. В связи с этим в иске было отказано. Кроме этого судьи так же указали на то, что инвентаризация проходила с нарушением требований, содержащихся в Методических указаниях по инвентаризации имущества и финансовых обязательств.

При принятии решения о возмещении размера ущерба работником, нужно учесть следующее. Размер ущерба должен определятся по фактическим потерям, рассчитанным исходя из рыночных цен, действующих в данной местности, на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета, принимая в расчет степень его износа. Причем, в случае, если невозможно установить день причинения ущерба, работодатель вправе исчислить размер ущерба на день его обнаружения (п. 13 постановления Пленума Верховного суда РФ от 16 ноября 2006 г. № 52).

Обратите внимание, материальная ответственность в полном размере причиненного ущерба возлагается на работника только в тех случаях, которые указаны в статье 243 Трудового кодекса РФ. В частности, это могут быть ситуации, при которых:

— такая ответственность возложена в соответствии с действующими законами;

— выявлена недостача ценностей, вверенных работнику на основании договора о полной материальной ответственности или полученных им по разовому документу;

— ущерб причинен в результате преступных действий работника, установленных приговором суда или в результате административного проступка;

— работник действовал умышленно или в состоянии алкогольного, наркотического опьянения, а также когда он не исполнял трудовые обязанности.

В остальных случаях размер ущерба, который можно взыскать с работника, ограничен пределами его месячного заработка. Об этом сказано в статье 241 Трудового кодекса РФ. То есть независимо от размера причиненного ущерба работник обязан возместить сумму, которая не превышает размера его средней заработной платы за месяц (определение Московского областного суда от 17 июня 2010 г. № 33-11823).

При расчете средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации. При этом расчет производится исходя из фактически начисленной заработной платы и фактически отработанного им времени за 12 календарных месяцев ( ст. 139 Трудового кодекса РФ ).

Также нужно иметь в виду, что сумма удержания не должна превышать 20 процентов заработка, а, следовательно, взыскание ущерба может растянуться на несколько месяцев.

Удержание из заработной платы при увольнении сотрудника

Встречаются ситуации, когда недостача выявлена, все документы оформлены, а сотрудник изъявляет желание уволиться из организации. В этой ситуации работодатель имеет право:

- Предложить сотруднику остаться до момента полной отработки своего долга перед организацией, но это скорее не правовые меры, а личные между сотрудником и работодателем;

- Работодатель имеет право удержать сумму ущерба не превышающую заработную плату или, имея добровольное согласие подчиненного, удержать всю сумму ущерба из полагающихся при увольнении выплат;

- Взыскать ущерб через исполнительные органы власти.

Увольнение сотрудника не может причиной уклонения от возмещения ущерба организации, если вся процедура проходила в установленных российским законодательством правовых рамках.

Пример расчета удержания из заработной платы сотрудника

Сотрудник компании, специализирующейся на прокате автомобилей получил штраф за неправильную парковку служебного автомобиля, при использовании его в нерабочее время. Штраф был выписан на организацию и составил 5 000,00 рублей. Среднемесячная заработная плата работника составляет 27 000,00 рублей. По факту понесенного ущерба компания составила соответствующие акты, с которыми был ознакомлен виновник.

Расчет:

- В начале месяца сотруднику был выдан аванс в размере 10 000,00 рублей (НДФЛ не начисляется), с этой суммы может быть удержано 20%: 10 000,00 * 0,2 = 2 000,00 рублей

- За весь месяц была начислена заработная плата в размере 27 000,00 рублей, НДФЛ составляет 3 510,00 рублей, рассчитаем сумму возмещения.

- (27 000,00 – 3 510,00 – 10 000,00)*0,2 = 2 698, 00 рублей

- Сумма остатка 5 000,00 – 2 000,00 – 2 698,00 =302, рубля

Ситуация, когда работник признал свою вину

В случае, если работник признает свою вину и не против возместить ущерб добровольно, с него лучше взять расписку с обязательством погасить сумму материального ущерба в оговоренные сторонами сроки. Согласно ч. 4 ст. 248 ТК РФ работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично; по соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

По расписке, данной работником в качестве обязательства погашения ущерба, работник имеет право погашать сумму задолженности и более среднего месячного заработка — в той сумме, которая оговорена им в расписке. Не будет нарушением и досрочное погашение долга работником в сумме регулярных платежей большей, нежели определено в расписке, — до покрытия всей суммы ущерба. Ограничений в данном случае законом не установлено. Даже если работник будет увольняться и откажется погашать остаток задолженности по возмещению ущерба, организация-работодатель на основании этого письменного обязательства сможет взыскать с него задолженность в судебном порядке.

В силу ч. 1 ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Как рассчитывать указанное ограничение: со всей начисленной суммы или после удержания НДФЛ? По мнению представителей Минздравсоцразвития России, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов (Письмо от 16.11.2011 N 22-2-4852).

При этом, если работник соглашается на погашение причиненного материального ущерба и принимает на себя обязательство по возмещению ущерба в добровольном порядке, то это означает что он имеет право представить соответствующее заявление работодателю об удержании суммы ущерба из заработной платы свыше 20% (Определение Санкт-Петербургского городского суда от 16.01.2013 N 33-303/2013, Апелляционное определение ВС Республики Башкортостан от 28.06.2012 по делу N 33-7367/2012 и др.).

Проще всего если работник разом внесет в кассу работодателя свои личные денежные средства в размере, соответствующем оценке причиненного им ущерба. Также с согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить то, что повреждено.

Возможен и комбинированный вариант – когда часть суммы ущерба работник погашает сразу (наличными деньгами, имуществом или иным способом), а остальная часть ежемесячно удерживается из его заработной платы до полного погашения задолженности.

Обратите так же внимание на следующее. Пунктом 5.3 Методических указаний по инвентаризации установлено, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

При этом работодатель вправе отказать виновному лицу в зачете излишков при определении материальной ответственности, так как в п. 5.3 Методических указаний по инвентаризации указано, что такой зачет допускается только в порядке исключения, т.е. обязанность работодателя осуществлять зачет не установлена.

Бухгалтерские проводки: удержание недостачи из заработной платы

После проведения всех необходимых процедур бухгалтер обязан провести удержание по соответствующим счетам и изъять необходимую сумму из заработной платы сотрудника.

ДебетКредитОписание7310 (01, 41,…)Обнаружена недостача материальных ценностей (ОС, денеги, товары и т.д.)7073Удержание недостачи из заработной платы работника5073Добровольное возмещение ущерба работником91.273Списание на прочие расходы в случае неполного возмещения недостачи работником7398Отражение суммы, предназначенной к возмещению9891.1По мере того как работник будет возмещать недостачу, сумму включают в состав прочих доходов★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Ситуация, когда работник не признал свою вину

Если же работник добровольно возмещать ущерб не хочет, работодателю нужно издать распоряжение о взыскании с виновного суммы причиненного ущерба. На его основании можно взыскать сумму, не превышающую среднего месячного заработка. Такое распоряжение составляется в произвольной форме и может быть сделано не позднее одного месяца со дня окончания мероприятий по определению размера ущерба и причин его возникновения.

Конечно же, в распоряжении (приказе) о взыскании ущерба должна присутствовать и подпись виновного работника о его ознакомлении и согласии с содержанием приказа.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, то взыскать его можно только через суд.

В судебном порядке придется взыскивать ущерб и в случаях, когда:

— работник не согласен добровольно возместить ущерб, размер которого превышает его средний месячный заработок (ст. 248 Трудового кодекса РФ);

— работник дал письменное обязательство о возмещении ущерба, но затем уволился и отказался его исполнять (ст. 248 Трудового кодекса РФ).

При этом необходимо учитывать следующее. На основании ст. 392 ТК РФ работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня обнаружения причиненного ущерба. При пропуске по уважительным причинам сроков, установленных ч. 1 и 2 ст. 392 ТК РФ, они могут быть восстановлены судом (Апелляционное определение Омского областного суда от 19.09.2012 по делу N 33-5469/2012).

Размер удержания из заработной платы

Удержания из заработной платы можно классифицировать как:

- Обязательные: НДФД, удержание по исполнительным документам.

- Удержание по инициативе работодателя.

Согласно трудовому законодательству максимально возможная сумма удержания из заработной платы составляет 20% от оклада, если не предусмотрено иное. Только при наличии обоснованной причины работодатель может рассчитывать на большую сумму, не превышающую размер среднемесячной заработной платы. Хотя в некоторых случаях решение суда может предписать возместить сумму в разы превышающую оклад работника, но это скорее исключение, чем правило и зависит от каждого конкретного случая в рамках существующего законодательства.

Максимальный размер (в %), часть от заработной платыОбоснование20НДФЛ, исполнительные документы50Случаи, предусмотренные ФЗ РФ70Алименты, причинение вреда здоровью, преступление100Недостачи, ущерб при наличии правового обоснованияБольшеРешение суда

По договоренности с нанимателем сотрудник имеет право возместить ущерб посредством передачи равноценный материальных ценностей.

Удержание из заработной платы: проводки и примеры

Обязательные удержания

НДФЛ удерживается у каждого сотрудника с заработной платы в размере ставок:

- 13% — если сотрудник — резидент РФ;

- 30% — если нерезидент РФ;

- 35% — в случае выигрыша, суммы экономии на процентах и прочее;

- 15% — от дивидендов нерезидента РФ;

- 9% — от дивидендов до 2015 года; процентов по облигациям с ипотечным покрытием до 2007 года, от доходов учредителями доверительного управления ипотечным покрытием.

При этом не важно в какой форме получен доход в денежной или натуральной. Рассмотрим пример:

Сотруднику Василькову А.А. начислена заработная плата 30 000,00 руб., из неё удержан НДФЛ по ставке 13%, так как Васильков А.А. является резидентом.

Проводки по обязательному удержанию НДФЛ:

ДтКтСумма, руб.Описание операции267030 000,00Начислена заработная плата70683 900,00Удержан НДФЛ

По исполнительным документам

Сумма по исполнительному листу удерживается с зарплаты с учётом НДФЛ. Сумма дополнительных расходов по исполнительному листу (например, комиссия за перевод) списывается с сотрудника.

Рассмотрим на примере:

Удержание из заработной платы Василькова А.А. по исполнительному листу отражается проводкой:

ДтКтСумма, руб.Описание операции267020 000,00Начислена заработная плата70682 600,00Удержан НДФЛ7076.414 350,00Удержана сумма по исполнительному листу76.41504 350,00Перечислена сумма по исполнительному документу из кассы

По инициативе работодателя

Удержания в целях погашения задолженности регламентируются Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника.

Если при увольнении сумма удержаний не полностью списана, то по согласованию с работником сумма может быть погашена:

- В судебном порядке;

- Внесением средств в кассу;

- Подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- По заявлению работника списывать ежемесячно по 20% заработной платы.

Типовые проводки при удержаниях из заработной платы по инициативе работодателя::

ДтКтОписание операции2670Начислена заработная плата7068Удержан НДФЛ7073.2Удержана сумма возмещения недостачи7071Удержана невозвращённая подотчётная сумма7073.1Погашение выданного займа

Рассмотрим пример:

У сотрудника Василькова А.А. из заработной платы произведено удержание в счёт погашения займа 1 500,00 руб. Заработная плата при этом составила 10 000,00 руб. Предельная сумма равна = 8 700,00 *0,2 = 1740,00 руб.

Проводки удержание займа из заработной платы Василькова А.А.:

ДтКтСумма, руб.Описание операции267010 000,00Начислена заработная плата70681 300,00Удержан НДФЛ7073.11 500,00Удержание в счёт погашения займа