Что такое лицевой счет сотрудника по заработной плате

Это документ, который используется в бухгалтерском учете для отражения информации о ежемесячных начислениях, удержаниях и выплатах, полагающихся специалисту.

ВАЖНО!

Применение унифицированных форм необязательно. Компания вправе самостоятельно разработать структуру документа, которая полностью соответствует особенностям и специфике деятельности организации, действующей в ней системе оплаты труда, условно-постоянных реквизитов начисления оплаты труда и прочих сведений.

Самостоятельно разработанную форму следует утвердить в учетной политике компании, как и применение унифицированного бланка. При разработке документа не забывайте учитывать обязательные реквизиты первичной документации (ст. 9 закона №402-ФЗ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать расчет, выплату и бухучет зарплаты. В системе найдете пошаговые руководства и образцы всех документов, которые нужно оформлять.

Читайте также: Как подготовиться к проведению инвентаризации по всем правилам

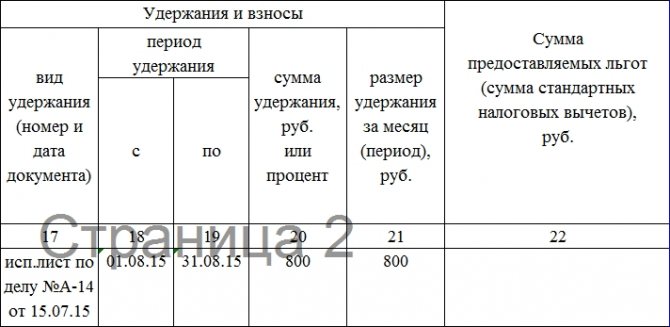

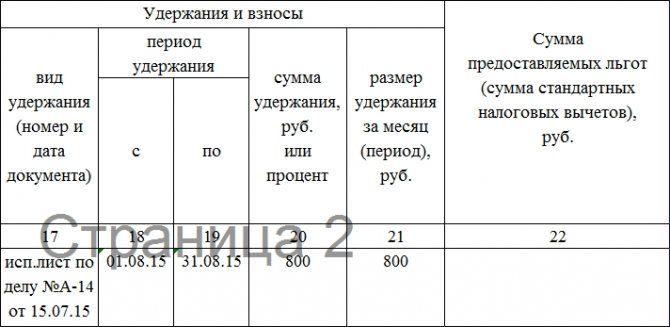

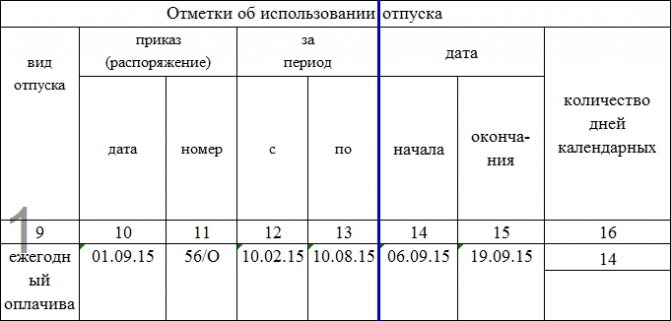

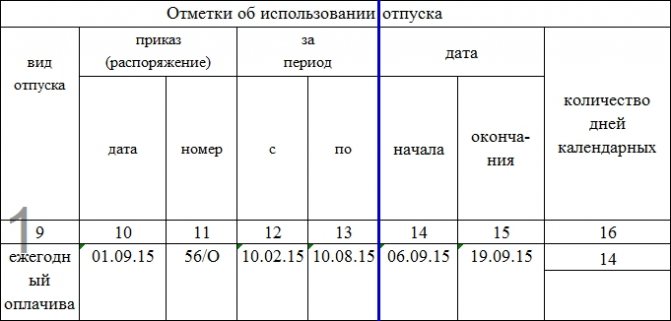

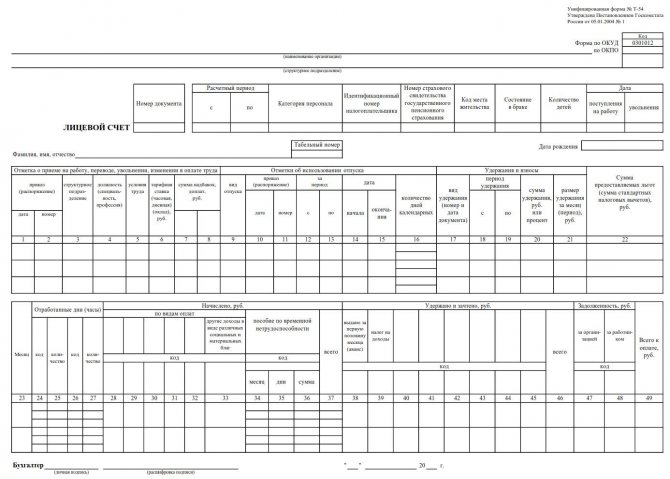

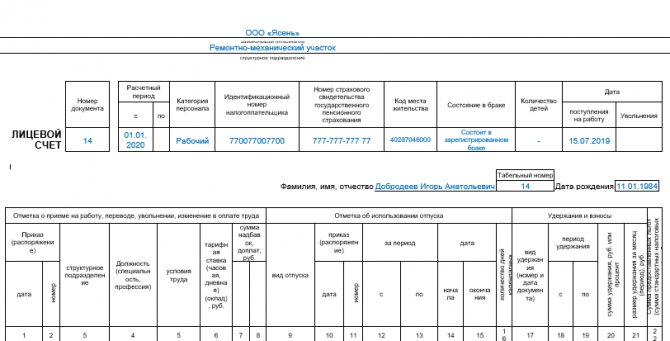

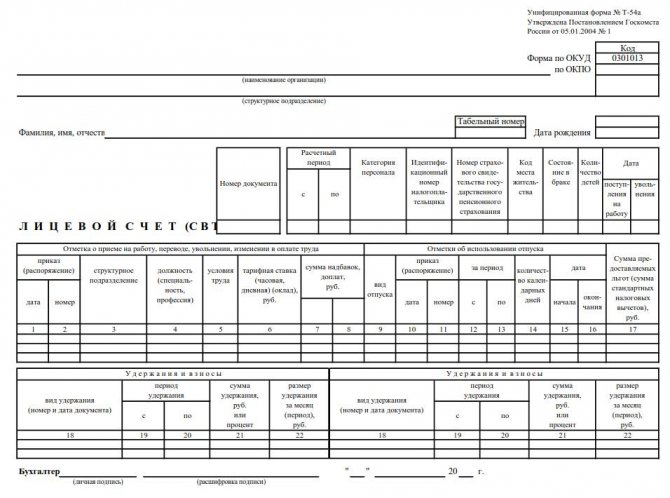

Форма Т-54

Унифицированная карточка лицевого счета по форме Т-54 предназначена для отражения ежемесячных сведений о начисленной заработной плате и иных начислениях конкретного работника, обо всех произведенных удержаниях на основании данных первичной учетной документации по выработке, о выполненных работах, нормах отработанного времени, а также иных распоряжений на разные виды оплаты.

Так выглядит бланк по форме Т-54:

Документ создается отдельно на каждого специалиста с начала календарного года либо с даты официального трудоустройства. Сведения заносятся ежемесячно в течение одного календарного года. Организация решает самостоятельно, как заполнять форму лицевого счета сотрудника по ЗП, закрепляя установленный порядок в учетной политике. Нюансы зависят от сферы деятельности компании и количества работников. В обособленных подразделениях правила могут отличаться.

Порядок бухучета утверждает руководитель, а все расчетные листки и лицевые счета заполняет исключительно работник бухгалтерии либо иное ответственное лицо, на которое возложены обязанности по ведению бухучета в компании.

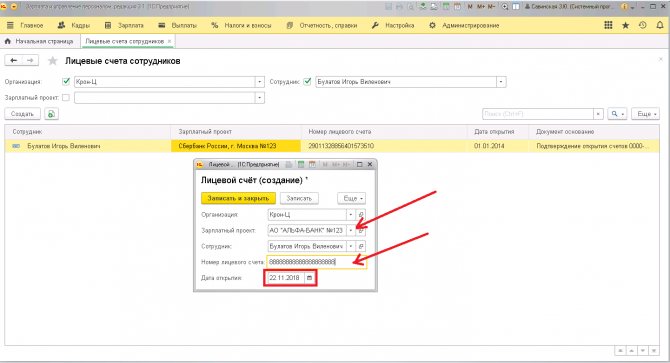

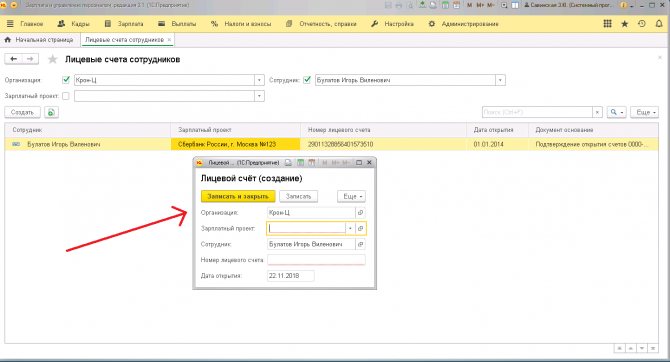

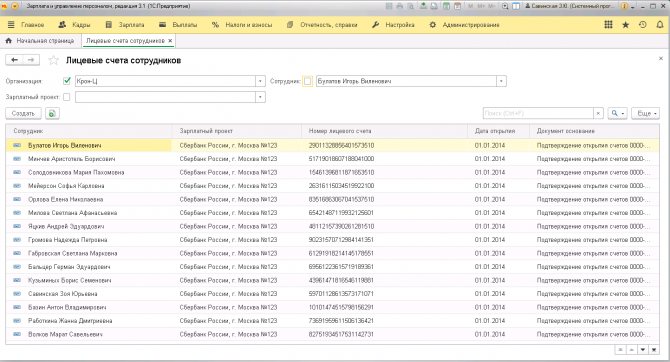

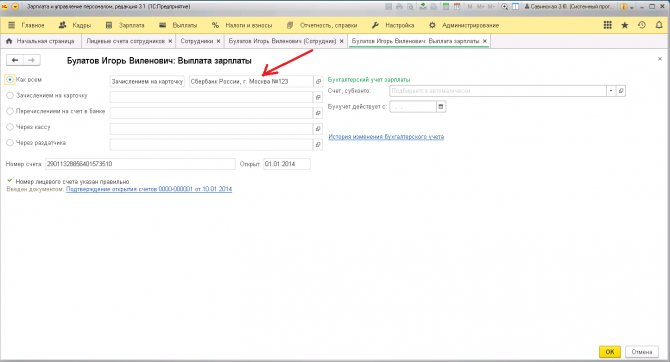

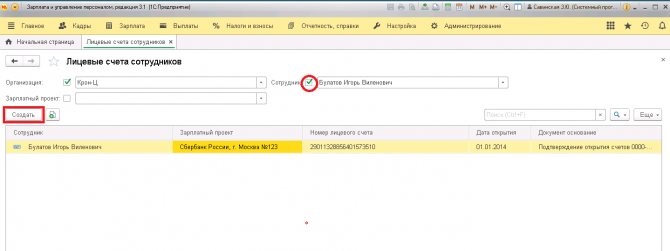

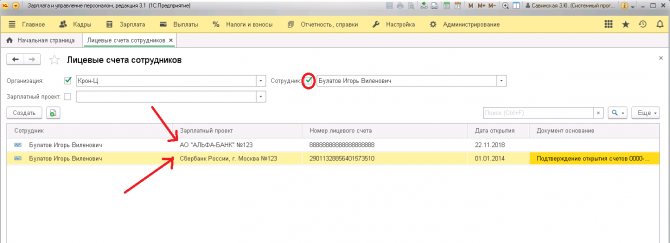

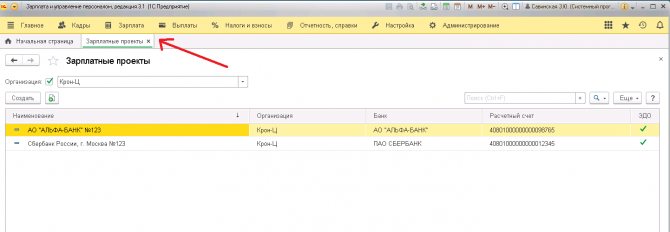

Зарплатный проект

На данный момент наиболее распространенным способом получения заработной платы является зачисление ее на банковскую карту сотрудника. Это может происходить как единично, так и на постоянной основе и по всем сотрудникам одновременно. Существует два варианта получения денег на карту: перевод каждому работнику отдельно или оформление зарплатного проекта в кредитной организации.

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

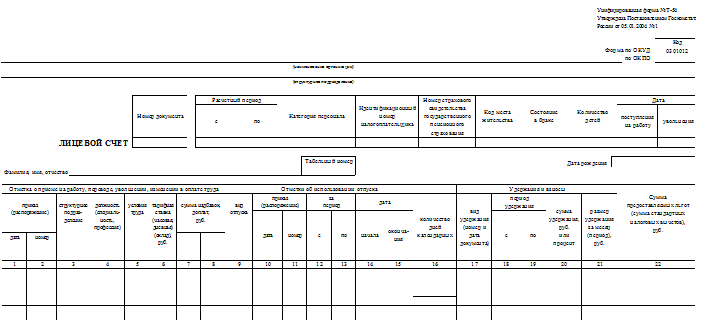

Форма Т-54а

Данная форма предназначена для отражения сведений о произведенных начислениях и удержаниях с использованием автоматизированных программ и систем бухгалтерского учета. Форма регистрирует ежемесячные данные в течение одного календарного года о произведенных:

- начислениях (зарплата, доплаты, материальные выплаты, премии, компенсации);

- удержаниях (налоги, сборы, алименты, взыскания по исполнительным листам);

- выплатах (авансы, расчеты, перерасчеты).

Так выглядит карточка Т-54а:

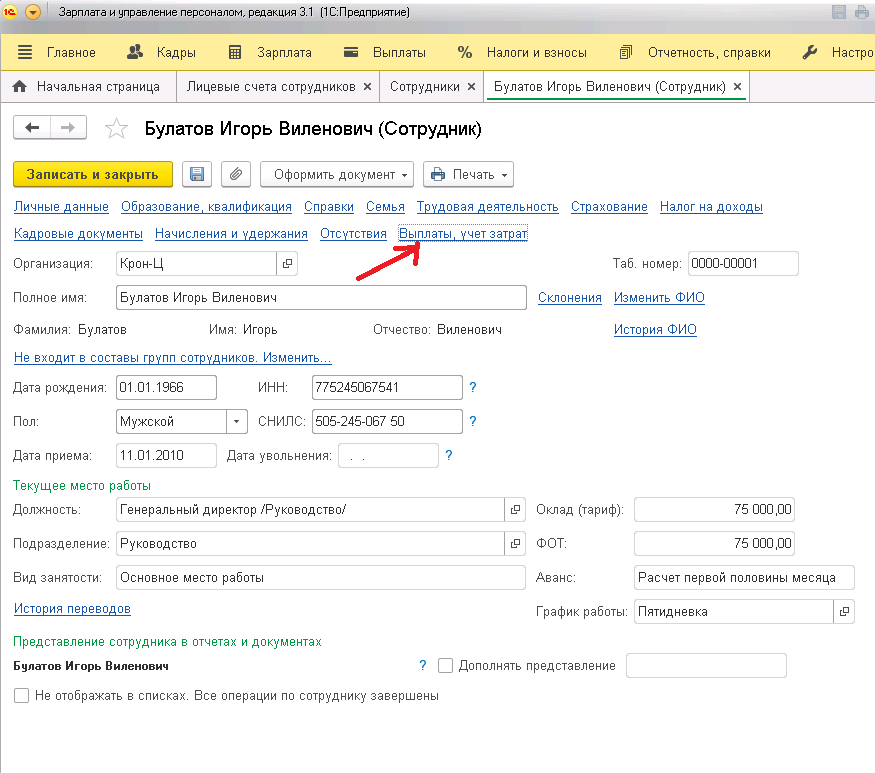

В учетной политике организации указывают, что нужно передать в расчетный отдел лицевого счета для перечисления зарплаты работникам.

Построить коды видов оплат

Таблица 3 – Заполнение кодов видов оплат

Читайте также: Инструкция: как работать со счетом 41 плана счетовData_FaktVallSumm_VallCostSumm_CostSumm_S_VallSumm_S_CostD_Cost02.06.200128.11.200207.01.200312.08.200901.02.200902.02.200901.02.2009

2.4 Описать перечень первичных документов и возможность их изменения в документе «Лицевая карточка работника»

Все финансово-хозяйственные операции предприятия, в том числе и начисление заработной платы, должны быть документально оформлены и обоснованы.

Перечень первичных документов по учету использования рабо- чего времени и расчетов с персоналом (оплаты труда) и формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. №1.

Первичный учет численности персонала организации осуществ- ляется на основании следующих документов:

— приказа (распоряжения) о приеме на работу (форма No Т-1), который является основанием для приема на работу. Лицо, ответственное за учет личного состава работников организа- ции, в соответствии с этим приказом заполняет на каждого вновь принятого личную карточку, делает запись в трудовой книжке, а в бухгалтерии открывается лицевой счет;

— личной карточки (форма No Т-2), которая заполняется на ка- ждого работника. В ней содержатся общие сведения о ра- ботнике (фамилия, имя, отчество, дата и место рождения, образование и др.), сведения о воинском учете, назначении и перемещении, повышении квалификации, переподготовке, отпуске и другие дополнительные сведения;

— приказа (распоряжения) о переводе на другую работу (форма No Т-5), который применяется при оформлении перевода работника из одного структурного подразделения в другое;

— приказа (распоряжения) о предоставлении отпуска (форма No Т-6), который применяется для оформления ежегодного и других видов отпусков, предоставляемых работникам в со- ответствии с ТК РФ, действующими законодательными ак- тами и положениями, коллективными договорами и графи- ками отпусков;

— приказа (распоряжения) о прекращении (расторжении) трудо- вого договора с работником (увольнении) (форма No Т-8), ко- торый применяется при оформлении увольнения работни- ков. На его основании бухгалтерия производит расчет с ра- ботником;

— других унифицированных форм Для учета рабочего времени и расчетов с персоналом по оплате труда применяются следующие унифицированные формы первич- ной документации:

— табель учета рабочего времени и расчета заработной платы (форма No Т-12) и табель учета рабочего времени (форма No Т-13), в которых фиксируется использование рабочего времени всех работающих в данной организации. Табель по форме No Т-13 используется в условиях автоматизи- рованной обработки данных. Форма No Т-12 заполняется вручную работником бухгалтерии. Условные обозначения отработанного и неотработанного времени, представленные на титульном листе фор- мы No Т-12, применяются и при заполнении формы No Т-13. Эти табели составляются в одном экземпляре и передаются в бухгалтерию. Они позволяют не только учитывать время, отрабо- танное всеми категориями служащих, но и контролировать соблю- дение рабочими и служащими установленного режима работы. На основании табелей рассчитывается заработная плата, составляется статистическая отчетность по труду Учет использования рабочего времени ведется в табелях или ме- тодом сплошной (каждодневной) регистрации явок и неявок на ра- боту, или путем регистрации только отклонений (неявок, опозда- ний и т.д.). Отметки о причинах неявок на работу или о неполном рабочем дне, о работе в сверхурочное время и другие отступления от установленного режима работы должны вноситься в табель толь- ко на основании документов (листки нетрудоспособности, справки, приказы о выполнении государственных или общественных обя- занностей и т.п.).

Это интересно: Приказ по госту 2021 образец

Учет времени, потраченного на сверхурочные работы, может осуществляться и на основании списков лиц, выполнявших эти ра- боты. Списки составляются и подписываются начальником струк- турного подразделения. Руководитель сверхурочных работ делает от- метку о количестве фактически проработанных сверхурочных часов. На основании списков с такой отметкой данные вносятся в табель Время простоев также может учитываться в табеле. Соответст- вующие данные вносятся на основании листков о простое, выпи- санных руководителем структурного подразделения. Для расчета и выплаты заработной платы применяются следующие формы ведо- мостей.

— расчетно-платежная ведомость (форма No Т-49), которая ре- комендована для средних и малых организаций При состав- лении этой формы допустимо не заполнять другие расчет- ные и платежные ведомости;

— расчетная ведомость (форма No Т-51), которая применяется для расчета заработной платы всем категориям работающих. Рекомендована для применения в крупных организациях;

Читайте также: Проводки по лизингу автомобиля у лизингополучателя

— платежная ведомость (форма No Т-53), которая применяется для учета выплат заработной платы;

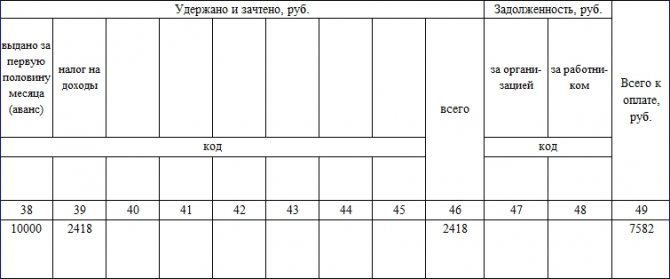

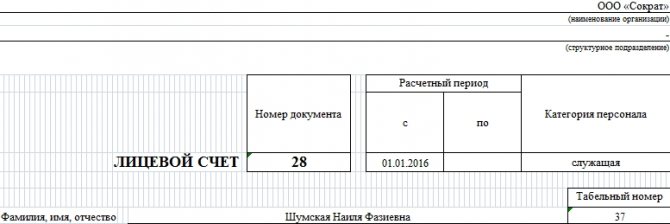

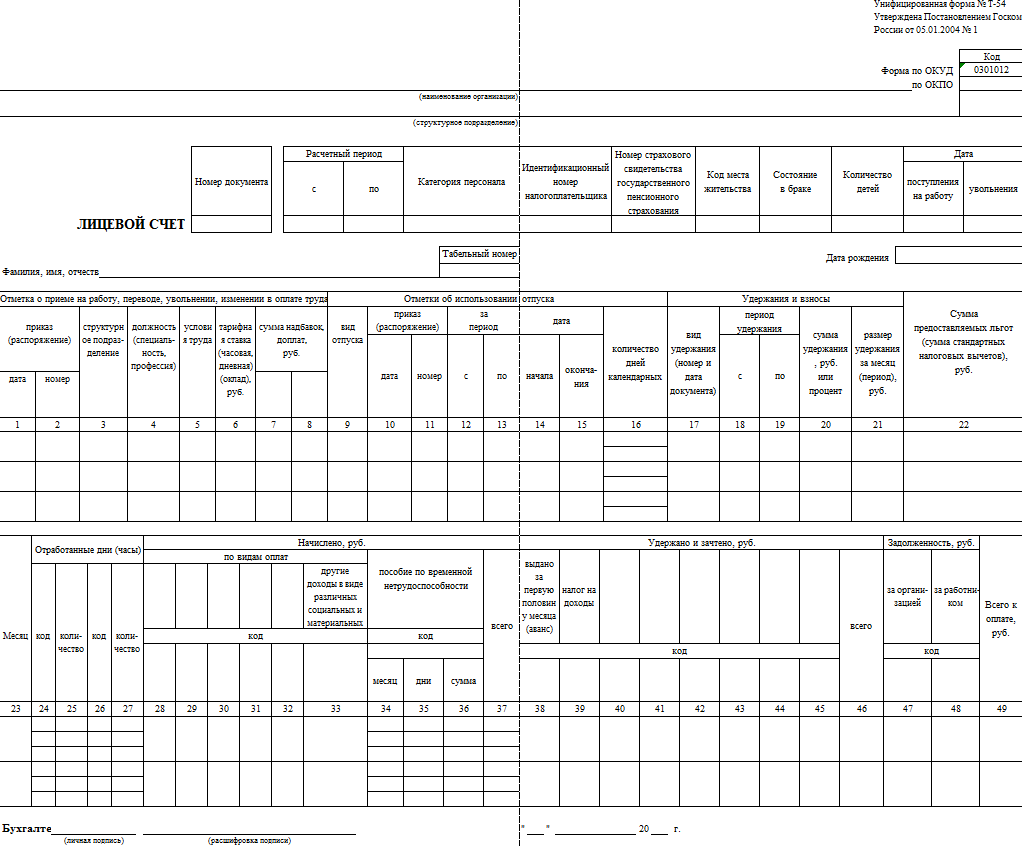

— лицевой счет (формы No Т-54 и No Т-54а), который заполня- ется бухгалтером на каждого работника на основании пер- вичных документов о приеме на работу и в котором указы- вается необходимая информация: фамилия, имя, отчество; цех, отдел организации; категория персонала; табельный номер работника; количество детей (для определения выче- тов при расчете налога на доходы физических лиц); дата по- ступления на работу.

Лицевой счет заполняется в течение года, в нем помесячно от- ражаются все виды произведенных начислений и удержаний. Дан- ные, содержащиеся в лицевом счете, являются основанием для рас- чета среднего заработка при оплате отпуска, начислений по боль- ничным листкам и т.д. На следующий год на каждого работника открывается новый лицевой счет.

Важнейшими показателями, отражающими затраты труда, яв- ляются нормы труда, которые устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, органи- зации производства и труда.

Законодательством о труде предусмотрены следующие виды норм труда:

— норма выработки — количество продукции, которое работ- ник (группа работников) определенной квалификации дол- жен произвести в единицу рабочего времени,

— норма времени — количество рабочего времени (в часах, ми- нутах), которое должен затратить работник (группа работни- ков) определенной квалификации на производство единицы продукции (работ, услуг);

— норма обслуживания — количество объектов (единиц обору дования, производственных площадей, рабочих мест и т.д.), которые работник (группа работников) должен обслужить в единицу времени (за час, рабочий день, рабочую смену, ра- бочий месяц);

— норма численности — количество работников соответствую- щей квалификации для выполнения определенного объема работ (производственной, управленческой функции). В зависимости от характера производства для учета выработки продукции применяются различные первичные документы — наряд на сдельную работу, маршрутный лист, рапорт о выработке и др. В условиях массово-поточного производства выработка учиты- вается при приемке готовой продукции. Выработка каждым членом бригады устанавливается на основании рапортов о выработке, за- полняемых мастером.

При серийном производстве выработка учитывается при помо- щи марщрутных листов в сочетании с рапортом бригадира или мас- тера, где фиксируется приемка работ (их объем) за смену При индивидуальном или мелкосерийном характере производ- ства выработка учитывается, как правило, при помощи нарядов на сдельную работу. Их выписывают на основании технологических карт. Наряды могут выписываться на одну смену или на более про- должительный срок (до одного месяца) в зависимости от времени, необходимого для выполнения производственного задания. После приемки продукции от рабочих мастер подписывает на- ряд и передает его в бухгалтерию.

Список литературы

1. Андреева В.И. Образцы документов в делопроизводстве/ — М.: ЗАО «Бизнес-школа» Интел-Синтез», 2007.

2. Информатика: Базовый курс/Под ред. С.В.Симоновича. — СПБ.:Питер,2002. 400 с.

3. Кожарский В.В., Сушкевич В.Н. Бухгалтерский учет на предприятиях и в организациях: Учеб. пособие.- Мн.: ПКФ «Экаунт», 2005. с.127

Сроки хранения

В соответствии с действующим законодательством сведения, содержащие персональную информацию о начислениях и удержаниях по застрахованным лицам (гражданам), должны храниться 75 лет. Компания обязана самостоятельно обеспечить сохранность первичной документации.

Если в штате компании отсутствует должность архивариуса, то закрепите ответственность за хранение и ведение архива за конкретным специалистом. Укажите такие обязанности в должностных инструкциях, под подпись ознакомьте назначенного сотрудника с новыми инструкциями.