Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

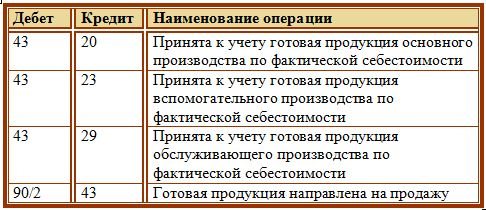

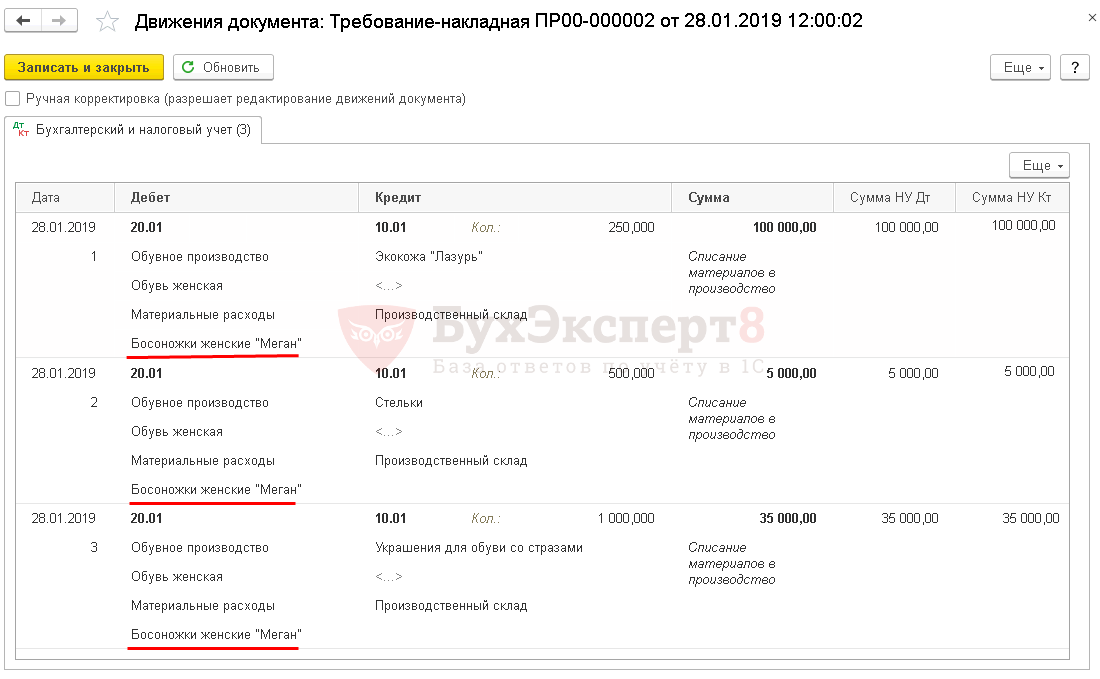

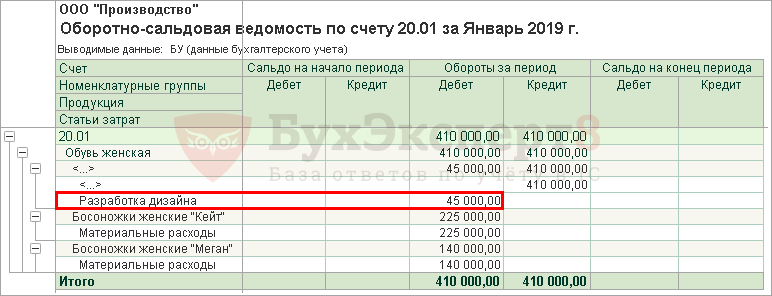

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Самоучитель 1С:Бухгалтерия 8

Мы с вами уже знаем, как товарно-материальные ценности перемещать по складам, передавать в эксплуатацию основные средства. Самое время что-нибудь произвести с использованием оборудования. В данном уроке мы будем рассматривать такие вопросы как выпуск продукции и списания сырья, товарно-материальных ценностей на производство.

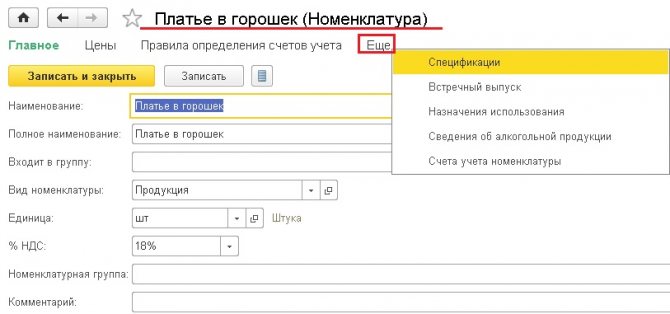

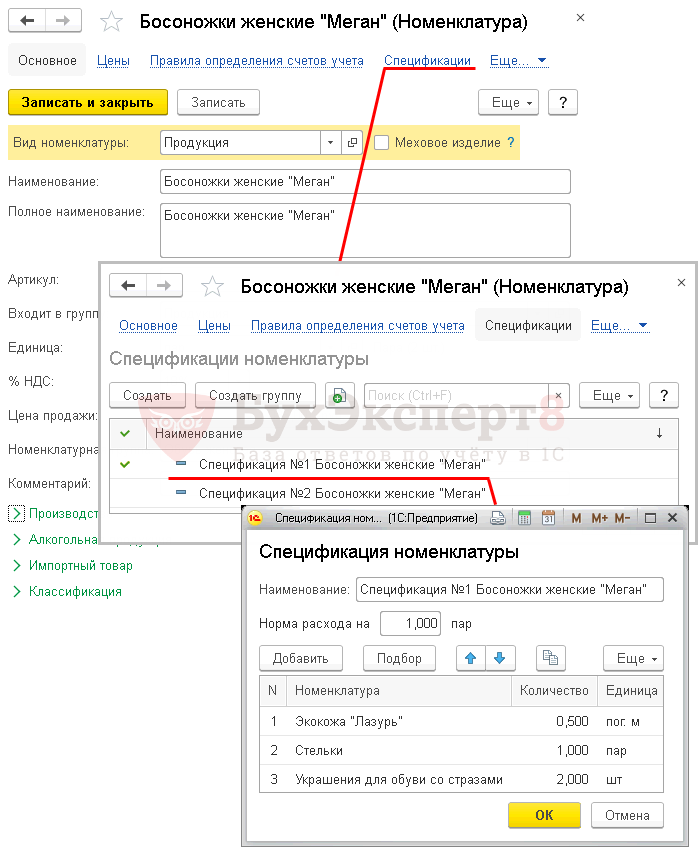

Рассмотрим такие возможности программы 1С Бухгалтерия 8 как спецификация номенклатуры. При производстве в каких-то продуктов ассортимент используемого сырья заранее известен и определенные нормы этого сырья. Это можно задавать в спецификациях. Спецификаций для каждой позиции номенклатуры может быть несколько, например, в зависимости от используемого сырья и применяемые технологий. Научимся создавать такие спецификации и пользоваться ими.

Далее посмотрим как списываются материально-производственные затраты на себестоимость производимой продукции.

На следующем шаге произведем выпуск продукции выходные и оприходуем ее на склад. В заключение нас ждет практическое задание, на котором Вы сможете отработать данный материал.

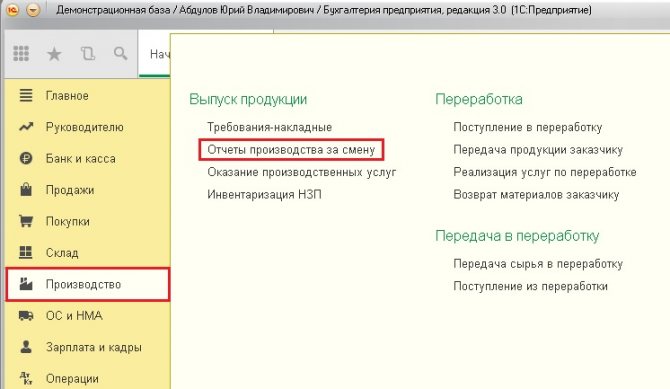

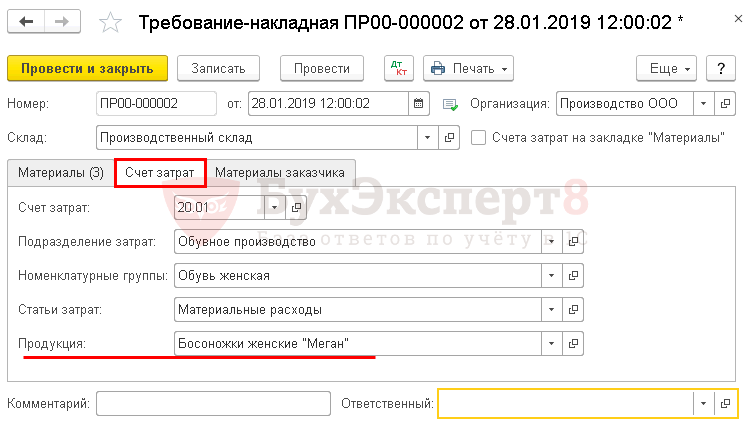

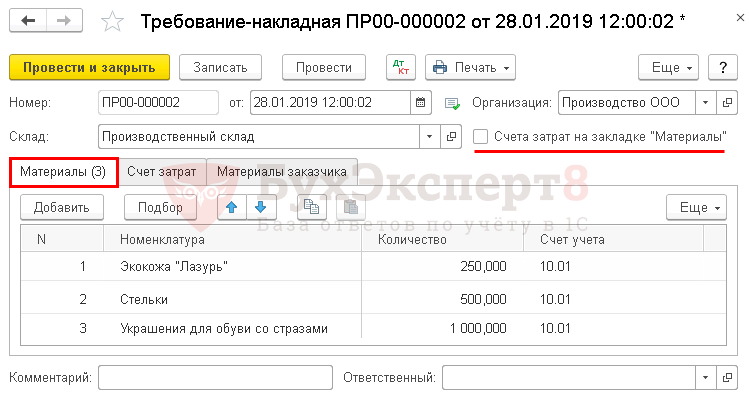

Начинаем рассматривать модуль «Производство». В разделе «Производство» нам доступны такие документы как требование-накладная. Его мы уже рассматривали в разделе «Склад». С помощью этого документа можно на 20 затратные счета отнести стоимость товарно-материальных ценностей, находящихся на складе.

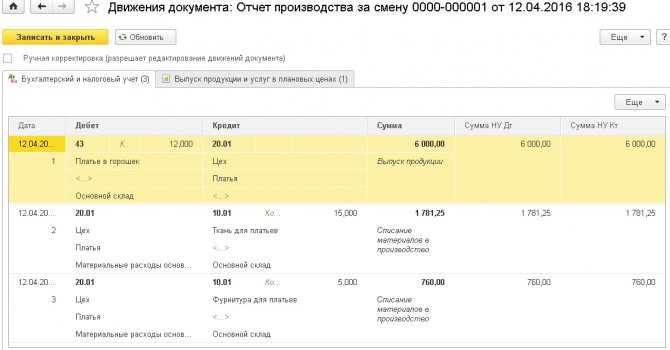

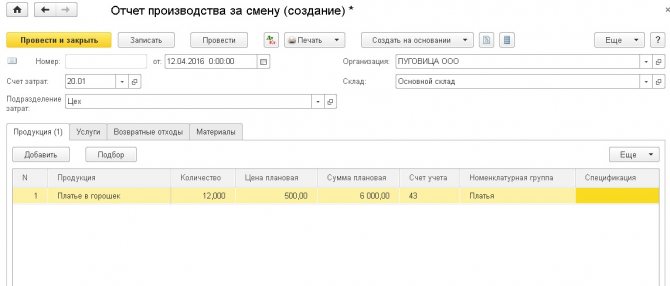

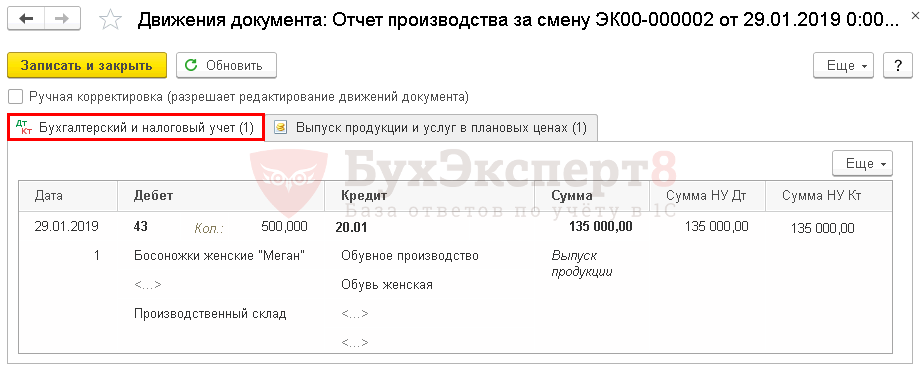

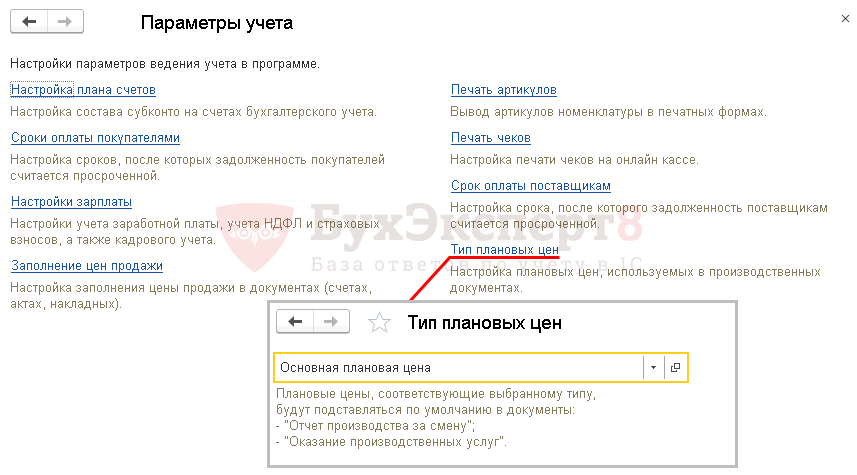

Основной документ, который мы будем использовать в рамках данного урока – это «Отчет производства за смену».

Документ «Отчет производства за смену» предназначен для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг. Документ можно ввести на основании документа Реализация услуг по переработке.

При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат — счет учета расходов производства и остатков НЗП прошлых периодов, приходящихся на стоимость выпуска.

- Подразделение затрат — производственное подразделение организации, выпустившее продукцию, оказавшее услуги.

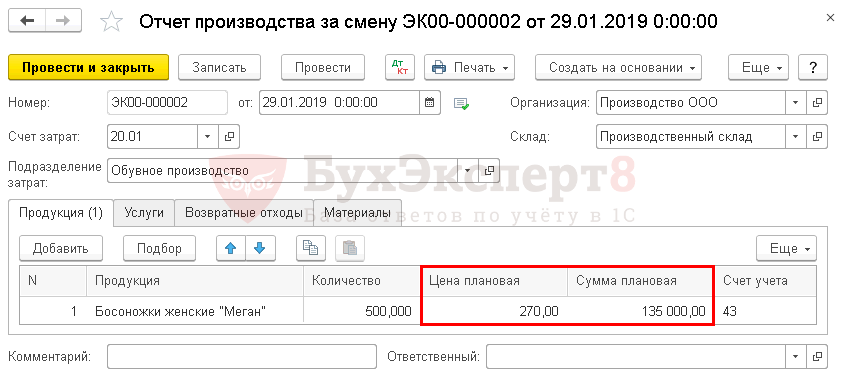

Для отражения выпуска продукции и полуфабрикатов нужно заполнить закладку Продукция. На этой закладке указывается:

- Продукция — наименование выпущенной продукции, полуфабрикатов, материалов или товаров. Может заполняться автоматически для продукции, произведенной из материалов стороннего заказчика, на основании документа Реализация услуг по переработке.

- Номенклатурная группа — вид выпущенной продукции, полуфабрикатов, материалов или товаров. Может заполняться автоматически для продукции, произведенной из материалов стороннего заказчика, на основании документа Реализация услуг по переработке.

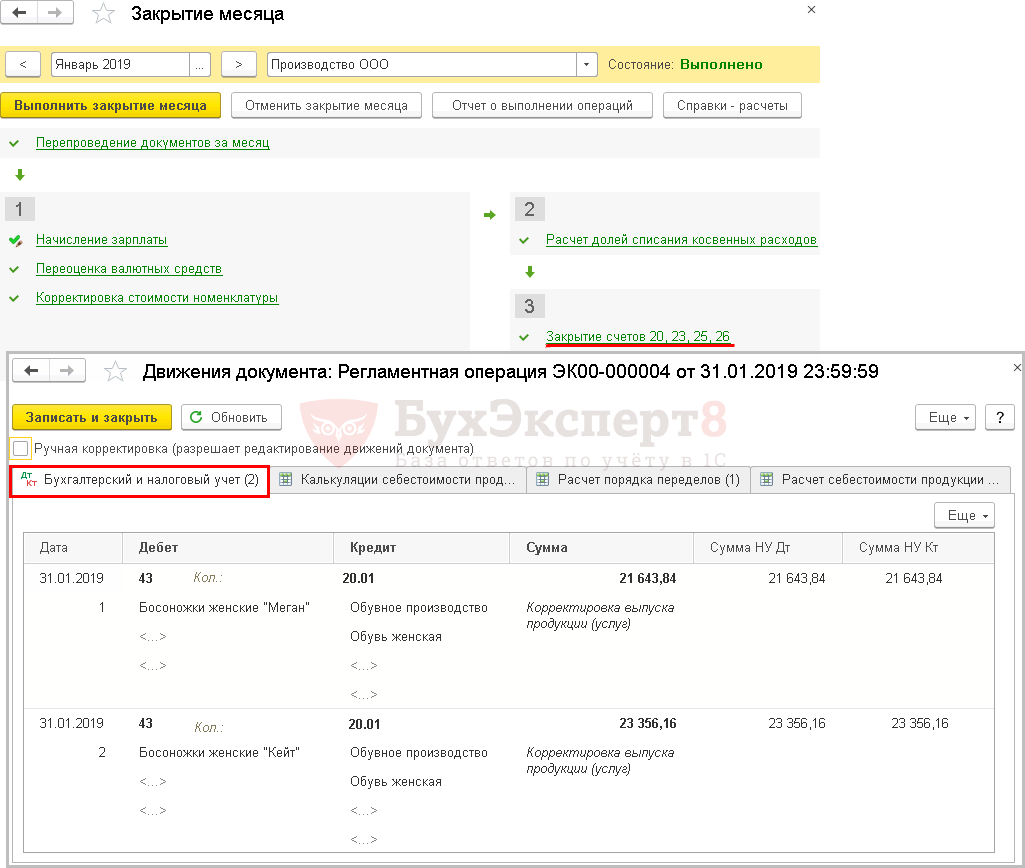

- Сумма плановая — плановая себестоимость выпущенной продукции, полуфабрикатов, материалов или товаров. Может заполняться автоматически для продукции, произведенной из материалов стороннего заказчика, на основании документа Реализация услуг по переработке. На основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26.

- Спецификация — список нормативов расходов, необходимых для выпуска продукции, полуфабрикатов, материалов или товаров. Может заполняться автоматически для продукции, произведенной из материалов стороннего заказчика, на основании документа Реализация услуг по переработке. Значение поля Спецификация будет использоваться при заполнении документа Требование-накладная, закладка Материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете — в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для отражения операции в налоговом учете индивидуального предпринимателя, применяющего общий налоговый режим, следует заполнить табличную часть Материалы.

Читайте также: Командировка ИП: любишь кататься – готовь свои деньги на саночки

Для отражения оказания услуг собственным производственным подразделениям нужно заполнить закладку Услуги. На этой закладке указывается:

- Номенклатура — наименование оказанных услуг.

- Номенклатурная группа — вид оказанных услуг.

- Количество, Цена плановая, Сумма плановая — объем оказанной услуги, выраженный в количественном и/или стоимостнном измерителях. На основании данных этих полей прямые расходы производственного подразделения распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26. Если заполнено количество, то цену и сумму можно не заполнять. Если заполнена сумма, то количество можно не заполнять

- для распределения прямых расходов используется плановая сумма вне зависимости от того, заполнено ли количество.

- Подразделение затрат — подразделение, которому оказаны услуги.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на оказание услуг, отражается так же, как в бухгалтерском учете — в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для отражения операции в налоговом учете индивидуального предпринимателя, применяющего общий режим налогообложения, следует заполнить табличную часть Материалы.

Для отражения выпуска возвратных отходов нужно заполнить закладку Возвратные отходы. На этой закладке указывается:

- Номенклатура — наименование выпущенных возвратных отходов.

- Счет затрат — счет учета затрат на выпуск продукции, полуфабрикатов, материалов или товаров, по которым уменьшается величина расходов на производство на сумму возвратных отходов.

- Номенклатурная группа — вид выпущенной продукции, полуфабрикатов, материалов или товаров, по которым уменьшается величина расходов на производство на сумму возвратных отходов.

- Статья затрат — статья учета затрат на выпуск продукции, полуфабрикатов, материалов или товаров, по которым уменьшается величина расходов на производство на сумму возвратных отходов.

Для организаций, уплачивающих налог на прибыль, в поле Сумма указывается оценка стоимости возвратных отходов, сформированная согласно требованиям пп.1 или пп.2 п.6 ст.254 НК РФ.

При упрощенной системе налогообложения в поле Расходы (НУ) нужно указать, относились ли материальные расходы к принимаемым в момент передачи в производство.

Для отражения операции в налоговом учете индивидуального предпринимателя, применяющего общий режим налогообложения, следует заполнить табличную часть Материалы.

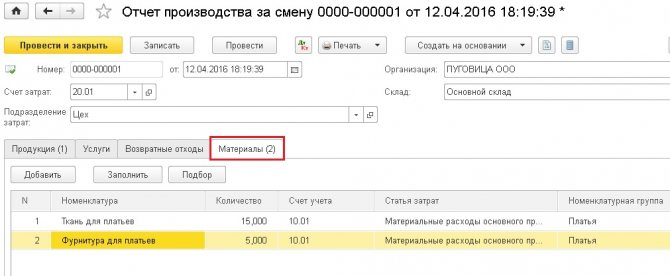

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы. На этой закладке указывается:

- Номенклатура — наименование материалов.

- Счет затрат — счет учета затрат на выпуск продукции, полуфабрикатов, материалов или товаров, на которые относится стоимость материалов.

- Номенклатурная группа — вид выпущенной продукции, полуфабрикатов, материалов или товаров, на которые относится стоимость материалов.

- Статья затрат — статья учета затрат на выпуск продукции, полуфабрикатов, материалов или товаров, на которой учитываются расходы по списанию материалов.

При упрощенной системе налогообложения в поле Расходы (НУ) указывается порядок отражения расходов в налоговом учете.

Для отражения операции в налоговом учете индивидуального предпринимателя, применяющего общий режим налогообложения, следует заполнить табличную часть Материалы.

Для объекта Отчет производства за смену предусмотрены следующие печатные формы:

- МХ — 18

- М — 11

- Акт об оказании услуг

На основании объекта Отчет производства за смену можно ввести следующие объекты:

- Требование-накладная

- Реализация услуг по переработке

Также в программе 1С Бухгалтерия 8 есть два документа:

- оказание производственных услуг ;

- инвентаризация НЗП.

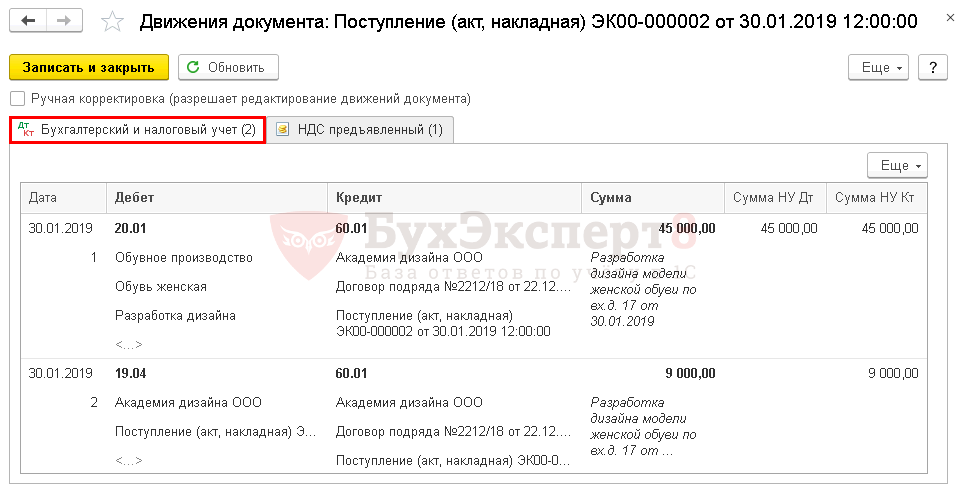

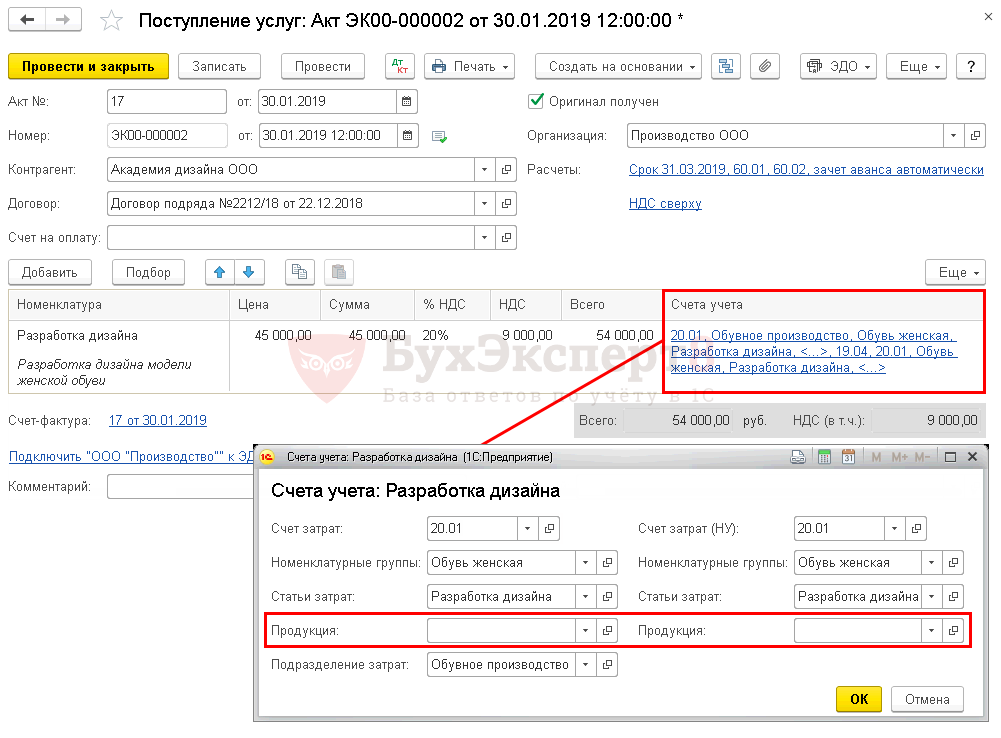

Документ «Оказание производственных услуг» предназначен для отражения операций по оказанию услуг производственного характера. Документ можно ввести на основании документа Счет на оплату покупателю.

В документе нужно заполнить закладки:

Читайте также: Причины раннего износа цинковых покрытий

- Услуги

- Счет затрат

- Зачет авансов

- Счета расчетов

- Дополнительно

На закладке Услуги указывается содержание оказанной услуги, количество, цена, ставка НДС, а также счета учета доходов, расходов и НДС.

- Если оказание услуг носит постоянный характер, то рекомендуется внести наименование услуги в справочник Номенклатура. Если услуга носит разовый характер, то можно ввести указать содержание услуги в поле Содержание услуги, доп.сведения.

- Счета учета номенклатуры могут заполняться автоматически для каждой номенклатуры (группы номенклатуры) на основании регистра Счета учета номенклатуры.

- Аналитику счета доходов, расходов и НДС необходимо указать в поле Субконто.

На закладке Счет затрат указывается счет учета расходов производства на оказание услуг и его аналитика.

- Счет затрат — счет учета расходов основного или вспомогательного производства, на котором учитываются расходы, связанные с оказанием данной услуги.

- Подразделение — производственное подразделение организации.

- Номенклатурная группа — вид оказанных услуг.

Данные закладки Зачет авансов нужно заполнить, если в шапке документа выбран способ зачет авансов По документу.

Для документа Оказание производственных услуг предусмотрены следующие печатные формы:

- Акт об оказании услуг

- Справка-расчет «Рублевая сумма документа в валюте»

На основании документа Оказание производственных услуг можно ввести следующие документы:

- Поступление наличных

- Поступление на расчетный счет

- Счет на оплату покупателю

- Счет-фактура выданный

- Отражение начисления НДС

- Требование-накладная

Документ «Инвентаризация незавершенного производства» предназначен для отражения результатов инвентаризации незавершенного производства по производственным подразделениям и видам выпуска (номенклатурным группам).

Документ необходимо создавать в следующих случаях:

- В течение месяца отражается выпуск, на конец месяца суммовая оценка остатков НЗП не равна нулю.

- В течение месяца выпуска нет, начальные остатки НЗП и прямые расходы текущего месяца признаются конечными остатками НЗП, и в учетной политике на закладке НЗП установлен способ учета НЗП «С использованием документа «Инвентаризация НЗП».

Документ не требуется создавать в следующих случаях:

- В течение месяца отражается выпуск, на конец месяца суммовая оценка остатков НЗП равна нулю.

- В течение месяца выпуска нет, начальные остатки НЗП и прямые расходы текущего месяца признаются конечными остатками НЗП, и в учетной политике на закладке НЗП установлен способ учета НЗП «При отсутствии выпуска прямые расходы считать расходами НЗП».

При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат — счет учета остатков НЗП и прямых расходов текущего месяца.

- Подразделение — производственное подразделение организации, за которым числятся остатки НЗП.

В табличной части нужно заполнить следующие реквизиты:

- Номенклатурная группа — вид выпускаемой продукции (полуфабрикатов) или оказанных услуг, произведенных работ, в стоимость которых будут включены остатки НЗП в следующих периодах.

- Сумма остатка — суммовая оценка остатков НЗП по данным бухгалтерского учета, рассчитанная по результатам инвентаризации.

Для организаций, уплачивающих налог на прибыль, в колонке Сумма остатка (НУ) указывается суммовая оценка остатков НЗП по данным налогового учета, рассчитанная по результатам инвентаризации.

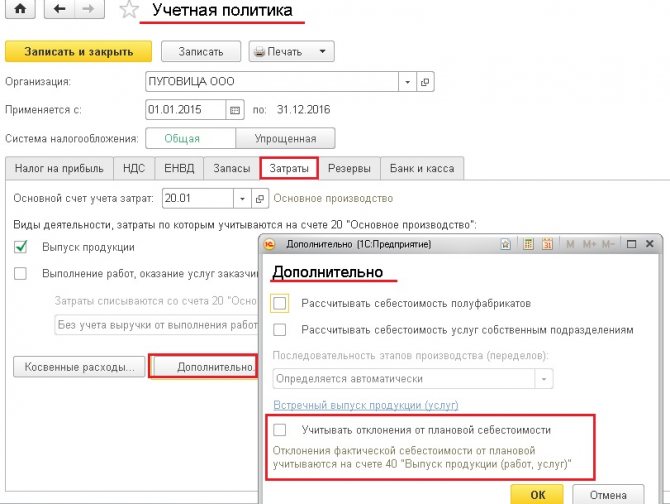

Для организаций, применяющих ПБУ 18 «Учет расчетов по налогу на прибыль», постоянные и временные разницы в оценке остатков НЗП рассчитываются автоматически при выполнении регламентной операции Закрытие счетов 20,23,25,26 в случае учета выпуска без применения счета 40 (учетная политика организаций, закладка Выпуск продукции, услуг).

При упрощенной системе налогообложения в поле Расходы (НУ) указывается порядок отражения расходов в налоговом учете. Это поле доступно, только если в учетной политике для расходов УСН установлено, что материальные расходы подлежат уменьшению на сумму остатков незавершенного производства.

Учет выпуска с помощью счета 40

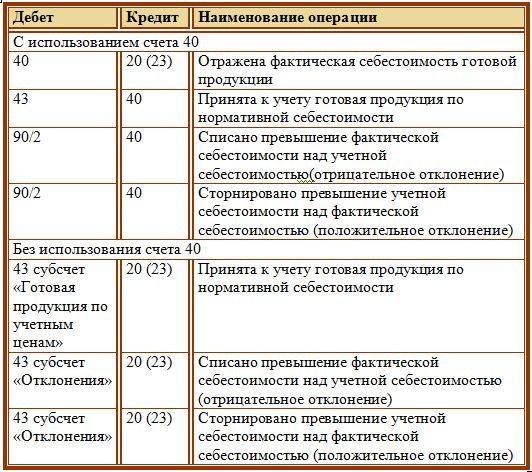

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет поступления ценностей: проводки

Посмотрим, как выглядит принятие ТМЦ.

Действие Д.Т. К.Т. Предоплата, которая уже была отправлена. Условие наличествует только в том случае, если договор поставки его подразумевал изначально 60 50 Оприходованная продукция 41 60 Налог на добавленную стоимость 19 60 Расходы, которые появились ввиду транспортировки 41 60 Налог на перевозку 19 60 Общая оплата 60 50 Полный НДС 68 19

Стоит брать во внимание и возможную ситуацию, когда какая-то продукция, поступившая для сверки, находится в плохом состоянии. Имеются повреждения, нарушены условия хранения и схожее. Такая продукция считается браком, и на общих основаниях приниматься не может. Соответственно, учет идет несколько иначе.

Действие Д.Т. К.Т. Возврат брака 60 41 Возврат уплаченного налога 60 19 Восстановление затрат на НДС 60 68 Возвращение денежных средств, затраченных не приобретение 51 60

Пример учета

Посмотрим, как проходит принятие в штатном режиме. Точнее, как выглядит завершенная таблица.

Операция Д/т К/т Сумма Предоплата ООО «Крокус» в размере 500 000 руб. 60 51 500 000 Оприходование товаров на склад ООО «Тренд» 41 60 1 000 000 Начислен НДС 19 60 180 000 Затраты по доставке 41 76 60 000 НДС на транспортировку 19 76 10 800 Оплата оставшейся суммы за поставленные товары 60 51 680 000 Оплата доставки 76 51 70 800 НДС к вычету 68 19 190 800 Незаявленные товары подлежат возврату поставщику 68 41 100 000 До отгрузки они учтены за балансом 60 68 100 000 Восстановление НДС 002 18 000 Отгрузка незаявленных ТМЦ поставщику 002 100 000 Возврат средств на расчетный счет 51 60 118 000

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Читайте также: Вина установлена и ущерб взыскан: как это отразить в учете

Проводки:

Реализация готовой продукции, выпущенной в течение месяца производства

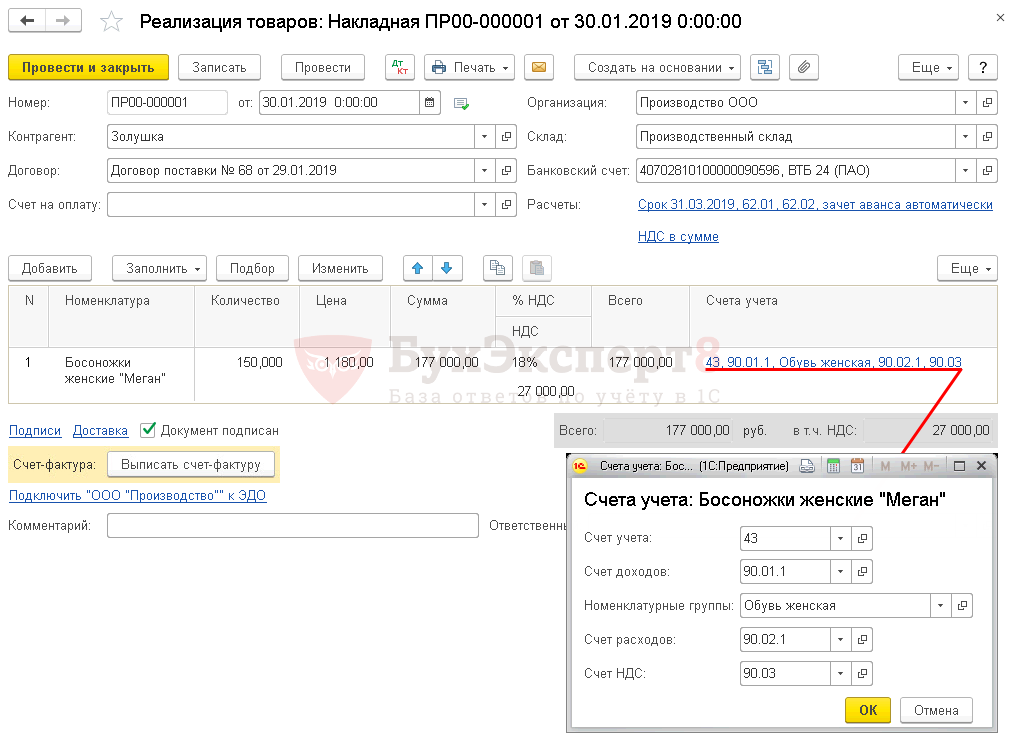

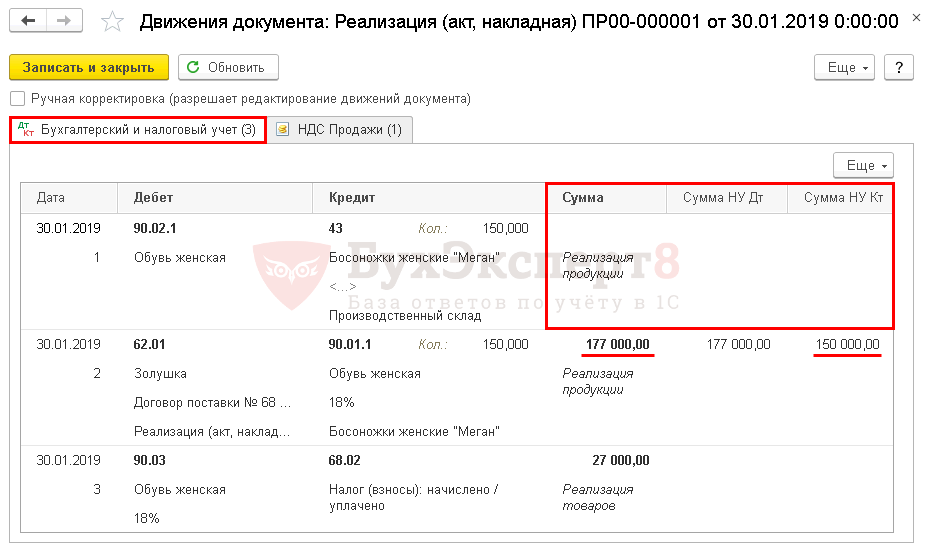

Реализацию готовой продукции оформите документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В табличной части укажите реализуемую продукцию из справочника Номенклатура:

- Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Номенклатурную группу, относящуюся к реализации продукции собственного производства, укажите в Номенклатурных группах реализации продукции, услуг раздел Главное – Настройки — Налоги и отчеты – вкладка Налог на прибыль – ссылка Номенклатурные группы реализации продукции, услуг. Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Проводки по документу

Если реализация продукции осуществляется в месяце ее производства, т.е. до формирования фактической себестоимости, то сумма по проводке Дт 90.02.1 Кт будет равна:

- Плановой себестоимости готовой продукции, если при расчете выпуска используется плановая себестоимость выпуска.

- Нулю, если при расчете выпуска не используется плановая себестоимость выпуска.

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции без суммы, т.к. выпуск продукции осуществлялся без использования плановых цен.

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учета НДС;

Если в учете есть остаток готовой продукции на начало месяца, то в документе Реализация (акт, накладная) себестоимость реализованной продукции сформируется с учетом этого остатка и Способа оценки МПЗ (ФИФО, по средней) установленного в Учетной политике. Но окончательная себестоимость будет сформирована после выполнения процедуры Закрытие месяца.

Общий подход к бухучету готовой продукции

Согласно закону, готовая продукция – это часть материально-производственных запасов, предназначенных для продажи. А именно, конечный результат производственного цикла, активы, законченные обработкой/комплектацией, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством (п. 199 Методических указаний по бухучету МПЗ, утв. приказом Минфина от 28.12.2001 № 119н).

В силу Плана счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в учете проводки с готовой продукцией отражают на 43-м счете бухгалтерского учета. Он предназначен для обобщения информации о наличии и движении готовой продукции.

Обычно учет выпуска готовой продукции актуален для промышленных, сельскохозяйственных и иных производственных предприятий.

Особенность учета производства готовой продукции в том, что остаток на этом счете может быть только по дебету.

ИМЕЙТЕ В ВИДУ

Особенность бухгалтерских проводок готовой продукции:

- готовые изделия, приобретенные для комплектации (стоимость которых не включают в себестоимость выпускаемой продукции) или в качестве товаров для продажи, учитывают на счете 41 «Товары»;

- стоимость выполненных работ и оказанных услуг в готовой продукции не отражают, а фактические затраты по ним по мере продажи списывают со счетов учета затрат на производство на счет 90 «Продажи».