- Нормативное регулирование

- Как определить лимиты?

- Расчет ГСМ для легковых автомобилей

- Расчет ГСМ для автобусов

- Расчет ГСМ для грузовиков

- С какого числа применяются зимние нормы расхода топлива на 2020 год

- Приказ на списание ГСМ

- Иные виды надбавок к базовым нормативам

- Правила расчета

- Что говорит налоговое законодательство

- Обязательно ли утверждать нормы расхода ГСМ

- Пример списания ГСМ по путевым листам

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является распоряжение от 14.03.2008 № АМ-23-р. Утверждает рекомендуемые нормы расхода топлива на 2021 год Минтранс РФ, последняя редакция методических рекомендаций была издана в сентябре 2018 г. Изменения были внесены распоряжением Минтранса РФ от 20.09.2018 № ИА-159-р.

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

— расход топлива.

— базовая ставка расхода ГСМ (устанавливается в л/100 км).

S — пробег автомобиля.

Читайте также: Приобретение и принятие к учету нематериального актива (исключительное право)

D — поправочный коэффициент.

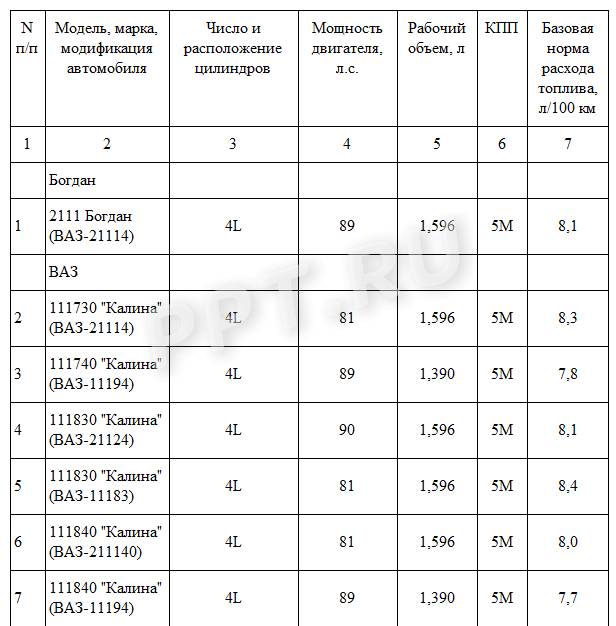

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Таблица норм расхода ГСМ по маркам автомобилей дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так.

Поправочный коэффициент рассчитывается исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

Как определить лимиты?

Нормы расходования ГСМ при эксплуатации ТС рассчитываются согласно Методическим рекомендациям, утвержденным распоряжением Минтранса РФ № АМ-23-р от 14 марта 2008 года.

Расход топлива относится к важному техническому параметру ТС, отображающему экономическую характеристику автомобиля. Правильный расчет расходования топлива предостережет автоводителя от лишних хлопот на дороге и от поиска ближайшей автозаправки.

Нормы расходования ГСМ зависят от следующих факторов:

- Габаритных параметров ТС.

- Массы автомобиля.

- Мощности его двигателя.

- Системы подачи топлива (карбюратор, инжектор).

- Численности клапанов на цилиндр.

- Типа приводной системы (полно-приводной, передний или задний привод).

- Аэродинамической обтекаемости ТС.

- Присутствия кондиционера и наличие рулевого усилителя.

- Типа КПП («механика» или «автомат»).

Для вычисления лимитов по ГСМ для автомашин можно воспользоваться паспортными данными на конкретную модель, а также таблицей норм расхода, принятой к употреблению последним Правительственным постановлением РФ № НА-51-р, действующим по настоящее время.

Подсчитать расход топлива по конкретному ТС можно, воспользовавшись соответствующим формулами, на основании специальных справочников по ТС.

Ниже приведен порядок расчета расходования ГСМ для различных категорий ТС.

Расчет ГСМ для легковых автомобилей

Расход ГСМ легковой автомашины и алгоритм его расчета необходимо знать каждому водителю, так как при поездках на длительные расстояния требуется рассчитать количество средств, требуемых для заправки легкового транспорта.

Нормы расхода ГСМ, регламентированные Минтрансом в 2021, для легкового транспорта подсчитываются по формуле:

Где:

- QH — норма расходования горючего (л).

- HS — базовая норма расходования ГСМ на 100 км, (л/100 км).

- S — пробег автомашины (км).

- D — корригирующий коэффициент к лимиту (%.).

Расчет ГСМ для автобусов

Для водителей автобусов, особенно важно уметь рассчитывать нормы расходования ГСМ, так как им, практически, всегда приходится ездить на дальние расстояния и неверный расчет может привести к незапланированной остановке автобуса из-за отсутствия топлива и, следовательно, к срыву графика доставки пассажиров к месту назначения.

Лимит на топливо для автобусов, регламентированные Минтрансом в 2021, вычисляются по формуле:

Читайте также: Реализация на экспорт в ЕАЭС несырьевых товаров (продукции)

Где:

- QH —расход топлива автобусом по норме (л).

- HS — лимит расхода ГСМ на пробег ТС, с учетом нормативов по классу автобуса и его назначению по перевозке пассажиров (л/100 км).

- S — пробег ТС (км).

- HOT — норма сжигания горючего, при включении отопительных устройств (л/ч).

- T — продолжительность включенного отопительного устройства автобуса (ч).

- D — корригирующий коэффициент к норме (%).

Лимит посчитывается с учетом массы автобуса и номинальной загрузки пассажиров. Если в распоряжении Минтранса отсутствуют данные по конкретному автобусу, то в этом варианте требуется руководствоваться техническим паспортом ТС, где, как правило, приводятся нормы расходования ГСМ.

Расчет ГСМ для грузовиков

Лимиты затрат на ГСМ для грузовиков устанавливаются в зависимости от условий транспортирования грузов для осуществления отчетности.

Расход ГСМ для грузовиков, а также автопоездов, подсчитывается на основании базовых лимитов на горючее с использованием формулы:

Где:

- QH —расход горючего, согласно нормы (л).

- HSAN — норма расходования ГСМ на пробег грузовика без груза:

Где:

- HS — базовый лимит расходования ГСМ на пробег грузового ТС (л/100 км).

- HG — норма расходования ГСМ на добавочную массу прицепного устройства (л/100 т. км).

- GПР —масса прицепного устройства (т).

- S — пробег грузовика или автопоезда (км).

- HW — норма расходования ГСМ на транспортирование груза (л/100 т. км).

- W — пробег ТС, с учетом массы груза (т. км):

Где:

- Gгр — масса груза (т).

- Sгр — пробег с грузом (км).

- D — корригирующий коэффициент к лимиту (%).

Расход топлива грузовиков и автопоездов, перевозящих груз, учитывается в тонно-километрах согласно лимитам расходования ГСМ, и повышается в зависимости от вида горючего:

- Для бензина — до 2 л.

- Для дизтоплива — до 1,3 л.

- Для сжиженного газа — до 2,64 л.

- Для сжатого природного газа — до 2 куб. м.

- Для газодизельного топлива – около 1,2 куб. м. природного газа и около 0,25 л дизтоплива.

С какого числа применяются зимние нормы расхода топлива на 2020 год

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Переход на зимние нормы расхода топлива в 2021 году осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится она на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

Субъект Российской Федерации или его часть Количество месяцев и срок действия зимних надбавок Предельная величина зимних надбавок, не более, % Москва 5

01.11–31.03

10 Белгородская область 4

15.11–15.03

7 Брянская область 5

01.11–31.03

10 Владимирская область 5

01.11–31.03

10 Воронежская область 5

01.11–31.03

Читайте также: Корректировки и исправления в счетах-фактурах: когда нужна уточненка, а когда нет? 10 Ивановская область 5

01.11–31.03

10 Калужская область 5

01.11–31.03

10 Костромская область 5

01.11–31.03

10 Курская область 5

01.11–31.03

10 Липецкая область 5

01.11–31.03

10

Полный перечень уровней зимних коэффициентов по климатическим зонам и срокам их введения представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

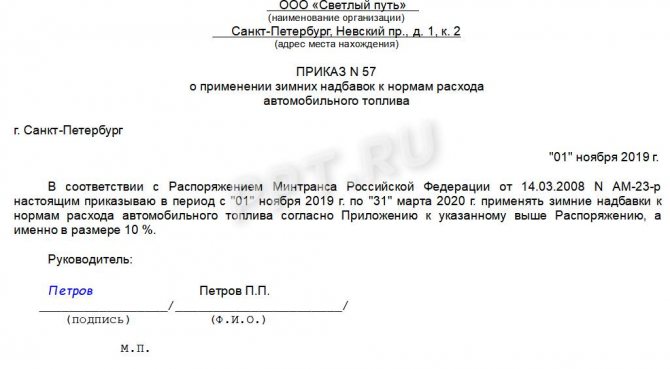

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Приказ на списание ГСМ

На предприятиях довольно часто приходится списывать горюче-смазочные материалы, которые используют работники для осуществления своих прямых обязанностей. В первую очередь ответственный за эту процедуру сотрудник должен получить приказ на списание ГСМ, в котором уточняется основание для списания топлива.

Перед тем как списывать материалы, необходимо составить приказ об установлении норм топлива и других ГСМ. В нем должны учитываться следующие виды норм:

Для конкретизации норм следует применять поправочные коэффициенты с конкретными значениями в процентах. Благодаря этим показателям можно проанализировать динамику снижения либо роста норм топлива, а также расходы на горюче-смазочные материалы.

При составлении норм списания ГСМ следует утверждать их отдельно для холодного времени года и отдельно для теплого, заранее разбив год на 2 части в соответствии с особенностями климатических условий.

Зачастую на предприятиях списание дизельного или иного топлива происходит 1 раз в месяц, при этом каждая организация утверждает сроки и конкретные даты индивидуально.

В документе следует перечислить нормы расхода топлива, установленные в организации, и уточнить нормы, которые соответствуют характеристикам конкретного автомобиля.

Составлять акт о списании топлива необходимо для внутренней ответственности на предприятии, грамотного использования горюче-смазочных материалов, планирования и эффективной работы отдела логистики.

Иные виды надбавок к базовым нормативам

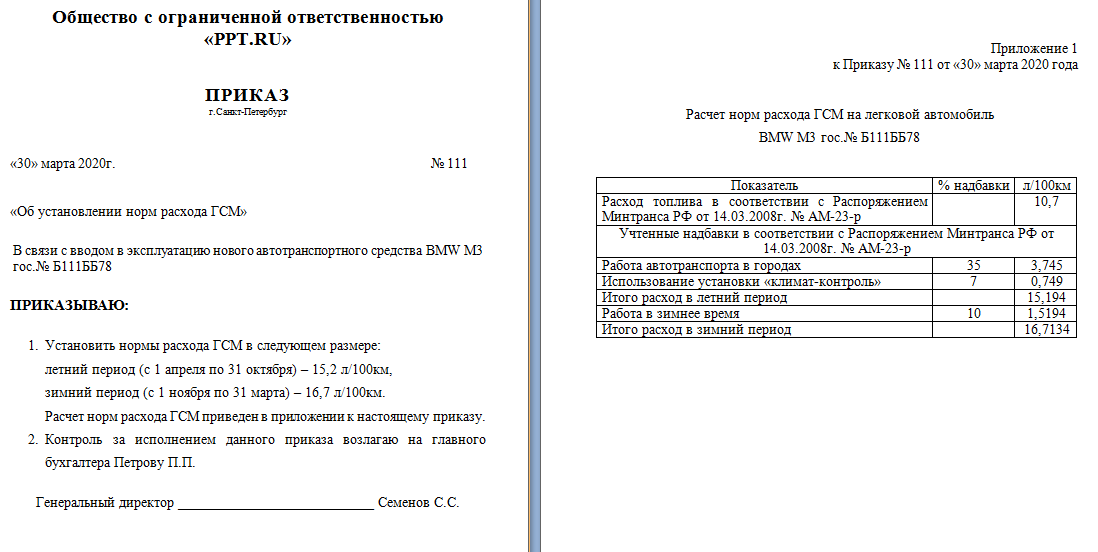

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

Базовые нормативы могут понижаться. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Правила расчета

Объем затрачиваемого топлива на любое транспортное средство зависит как от базового нормированного объема списания, так и от условий его эксплуатации. Приказ о нормах расхода ГСМ устанавливает объем списания, рассчитанный с учетом всех сторон.

Чтобы правильно сделать расчет, необходимо определиться с базовым нормированным объемом списания:

- обратиться к распоряжению АМ-23-Р;

- если автомобиль не упомянут Минтрансом в распоряжении, обратиться к технической документации завода-изготовителя;

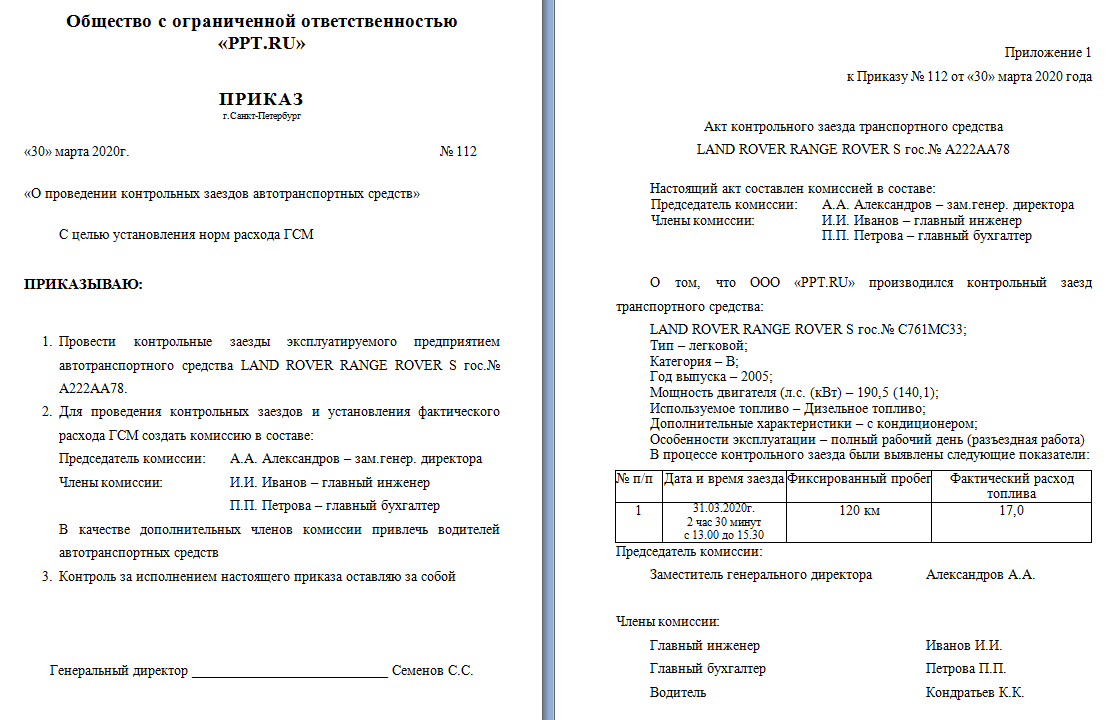

- если транспорт сильно изношен либо условия эксплуатации являются специфическими, организация вправе сама провести контрольные замеры и установить объем списания с учетом мнения внутренней комиссии.

Нормативный расход топлива корректируется на установленные коэффициенты, которые учитывают условия эксплуатации:

Условия эксплуатацииПрименяемые коэффициентыГорная местность5-20% в зависимости от высоты над уровнем моряНаселенные пункты2-35% в зависимости от численности. Максимальный коэффициент применяется только в городах с численностью более 5 млн чел.Новые автомобилиДо 10% на период обкаткиЭксплуатации более 5 лет или пробег более 100 000 кмДо 5%Эксплуатации более 8 лет или пробег более 150 000 кмДо 10%Использование системы климат-контрольДо 7%

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо от 27.01.2014 № 03-03-06/1/2875). Контролирующие органы указывают, что затраты на ГСМ должны быть экономически оправданны и документально подтверждены, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на приказ Минтранса о нормах расхода топлива ГСМ на 2021 год (точнее, на методические рекомендации Минтранса, утвержденные распоряжением от 14.03.2008).

Читайте также: Как отражать в учете субсидии: бухгалтерские проводки

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме от 03.09.2010 № 03-03-06/2/57 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Обязательно ли утверждать нормы расхода ГСМ

Все очень просто – нормы расхода ГСМ можно установить внутренним приказом по организации. В нем необходимо учесть специфические особенности эксплуатации автотранспортного средства и утвердить более высокие или более низкие значения для списания топлива по сравнению с рекомендуемыми от Минтранса.

В то же время издание приказа (или другого локального нормативного акта) остается на усмотрение экономических субъектов. Можно обойтись и без него. Связано это с тем, что налоговый кодекс не обязывает нормировать расходы на ГСМ и их можно списывать по факту. Это подтвердил и Минфин в своих последних разъяснениях, см., например, письмо от 26.09.2019 № 03-03-07/74189.

Но нужно помнить, что утвержденные предприятием нормы способны помочь в конфликтах с налоговиками, если те решат, что затраты на топливо слишком велики. Суды в спорных ситуациях часто встают на сторону компаний при наличии подписанного приказа, которым подтверждается экономическая обоснованность расходов – а это значимое условие для отражения их в налоговом учете.

Кроме того, нормирование расходов поможет предотвратить нецелевое использование или хищение ГСМ. При наличии норм, полученных опытным путем, легче просчитать рентабельность автотранспортной техники. Все указанные факторы склоняют к тому, чтобы утвердить нормы расходы для списания ГСМ внутренним распорядительным документом.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре 2020 года закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Составление акта на списание топлива имеет свои нюансы. Законодательно утвержденной его формы нет, поэтому можно составить этот документ по внутренним правилам предприятия. Однако приказ на списание ГСМ по нормам обязательно должен учитывать стандартные правила.

Законодательство РФ составило официальные нормативные акты, касающиеся ведения этой отчетности и достаточно емко описывающие основные положения вопроса о списании ГСМ на российских предприятиях. Нормы утверждаются специальной экспертной комиссией, которая создана непосредственно для анализа и оценки затрат ГСМ на этом предприятии.

Составляет акт на списание ГСМ сам собственник предприятия на основе заключения экспертной комиссии. К нему должны быть приложены ведомости путевых листов, и при его составлении руководитель должен опираться по факту на реальные показатели израсходованного топлива в процессе эксплуатации автотранспорта.

Также требуется указать период в рабочих днях, за который требуется списать ГСМ. Он должен быть установлен в зависимости от сезонности и на основе частоты использования автомобиля по производственной необходимости.

Образец акта о списании топлива можно найти здесь. Пример приказа об установлении норм расхода топлива доступен здесь.

После указания всех необходимых сведений собственник предприятия должен заверить все вышеизложенное своей подписью и печатью организации. Желательно с актом о списании ГСМ ознакомить руководителя транспортного или логистического отдела предприятия, т.к. эти показатели ему необходимы для составления прогноза затрат топлива на будущий месяц.