- Как учитывается НДС при лизинге

- Лизинг, налогообложение

- НДС по лизингу при УСН

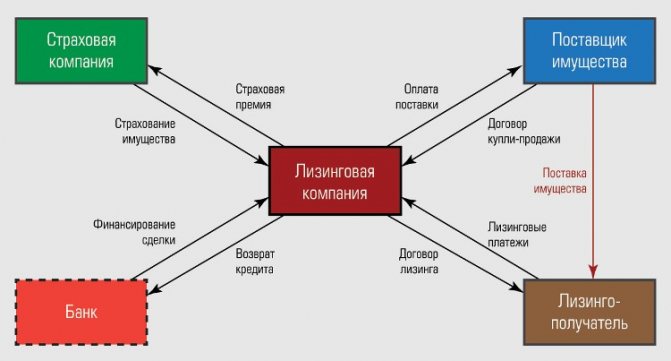

- Система лизинга

- НДС по лизингу у ИП

- НДС у лизингополучателя

- Налоговый вычет при лизинге

- Как вернуть НДС по лизингу

- НДС при переуступке

- НДС при досрочном погашении лизинга

- Бухгалтерия лизинга

- Проводки по НДС по договору лизинга

- Проводки по НДС у лизингополучателя

- Имущество находится на счету лизинговой компании

Как учитывается НДС при лизинге

НДС по договору лизинга в 2021 году имеет ставки: 0% (нулевую) и 20%. Они зависят от вида имущества, которое предоставляется в лизинг.

Навигация по статье

- НДС по лизингу при УСН

- НДС по лизингу у ИП

- НДС у лизингополучателя

- Налоговый вычет при лизинге

- НДС при переуступке

- НДС при досрочном погашении лизинга

- НДС у лизингодателя

- Проводки по НДС по договору лизинга

- Проводки по НДС у лизингополучателя

- Проводки НДС у лизингодателя

Лизингополучатель за владение и пользование вверенным основным средством (ОС) вносит лизинговые платежи. Они включают в себя расходы лизингодателя по приобретению необходимого имущества, его комиссионное вознаграждение, иные затраты, связанные с исполнением обязательств. Эти суммы по своим признакам относятся к объектам обложения НДС, поэтому договорная стоимость должна быть увеличена на сумму НДС.

НДС по договору лизинга в 2021 году имеет ставки: 0% (нулевую) и 20%. Они зависят от вида имущества, которое предоставляется в лизинг.

Если компания-лизингодатель находится на упрощенной системе налогообложения, то лизинговые платежи не подлежат обложению НДС. Во всех остальных случаях применяется соответствующая ставка НДС.

Ниже речь пойдет о том, как определить, облагается ли лизинг НДС, в каком порядке это осуществляется и о других особенностях учета финансовой аренды.

Читайте также: Списание задолженности: бухгалтерский и налоговый учет

Лизинг, налогообложение

Преимуществом для исчисления налогооблагаемой базы, а именно возможность ее снижения, является лизинг. Налогообложение в таком случае имеет ряд особенностей. Например, фирма, для расчета базы налога на прибыль обязательно учитывает лизинговые платежи. Если лизингополучатель учел полученное имущество у себя на балансе, тогда он из той суммы, которую списывают на расходы лизинговых платежей, в обязательном порядке вычитает суммы, связанные с начисленной амортизации. Когда имущество принято на баланс лизингодателем, то из сумм, которые списывают на расходы лизинговых платежей необходимо вычесть сумму, равной выкупной стоимости имущества, принятого в аренду.

Это связано с приобретением амортизируемого имущества и расходами, связанными с этим, которые не учитывают в базе по налогу на прибыль. Выкупная стоимость оборудования будет равна именно этим расходам, и списываться она будет постепенно за счет амортизации. Совершать это разрешено лишь после того, как имущество приобретет статус собственности лизингополучателя. Тогда имущество выкупается лизингополучателем по его остаточной стоимости и заканчивается лизинг. Налогообложение в дальнейшем исчисляется иначе.

НДС по лизингу при УСН

УСН является спецрежимом, освобожденным от НДС (гл. 26 НК РФ). Упрощенцев – лизингополучателей значительно больше, чем компаний-лизингодателей, которые находятся на УСН. Связано это с тем, что есть ограничения в применении этой системы налогообложения и зависят они от дохода компании и доли юридических лиц в уставном капитале.

Лизингодатель на УСН может выставлять счета-фактуры с НДС — в этом случае он обязан уплатить всю сумму в бюджет. Зачесть же НДС с приобретенного имущества он не может. Такого права законодательство ему не предоставляет. Лизингополучатель, выбравший УСН «доходы минус расходы», учитывает НДС, полученный при передаче основного средства в составе его стоимости. Такое же условие действует при учете услуг аренды по договору лизинга.

Система лизинга

Примеров использования данного метода покупки машины масса: автопарк маршрутных автомобилей или такси, парк представительских авто или простая покупка машины физическим лицом. Компании, осуществляющие лизинг, имеют разные условия оказания услуги, но основными критериями остаются следующие.

- Цена покупки авто.

- Аванс в момент покупки.

- Ставка.

- Время осуществления аренды по подписанному контракту.

- Частота совершения выплат.

- Стоимость выкупа.

- Способ оплаты.

НДС по лизингу у ИП

Если ИП находится на общем режиме налогообложения, то он является плательщиком НДС. Правила учета по операциям лизинга у него такие же, как у лизингополучателя в форме ООО.

Лизингодателем ИП быть не может, так как законодательством лизинговые компании определены как коммерческие организации с несколькими учредителями.

Если ИП находится на спецрежимах (ЕНВД, УСН, патент) — он неплательщик НДС. Им не платится НДС с реализации товаров и услуг, следовательно, нет оснований к его возмещению из бюджета.

НДС у лизингополучателя

Лизинговые платежи включают в себя НДС, который, на основании ст. ст. 171, 172 НК РФ, предприятие может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя. В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке. При правильно оформленных подтверждающих документах НДС при лизинге подлежит возмещению в полном объеме.

Однако на практике встречаются случаи, когда налоговая инспекция пытается разделить НДС с лизингового платежа в разрезе аренды и оплаты основного средства. Но Минфин в письмах от 15 ноября 2004 года № 03 – 04 — 11/ 203, от 23 ноября 2004 года № 03 – 03 – 01 — 04/ 1/ 128 дал разъяснения о невозможности такого деления и подтвердил право организации использовать вычет в полном объеме. С 2004 года такого же вывода придерживаются и арбитражные суды России.

Читайте также: Нормы срока действия векселя: временные рамки погашения и предъявления к оплате

Когда имущество по договору лизинга находится на балансе у лизингополучателя, НДС к вычету принимается ежемесячно. На основании счета-фактуры, сумма вычета заносится в книгу покупок.

Налоговый вычет при лизинге

Налоговый вычет — это сумма, на которую можно уменьшить платежи в бюджет. В основном вычет применяется в отношении НДС. Сумма уплаты налога на добавленную стоимость уменьшается на величину поступивших товарно-материальных ценностей или оказанных услуг.

Лизинговая система построена так, что бюджет должен все время делать возврат НДС компаниям-лизингодателям. Оплачивая поставщикам дорогостоящее имущество, они осуществляют погашение НДС с его полной стоимости. После передачи оборудования в аренду компания получает платежи значительно меньше его стоимости. Таким образом, вычет НДС по лизингу у лизингодателя всегда больше, чем уплата.

Возмещение НДС при лизинге у лизингополучателя в случае, когда имущество передано на баланс получателя, также сопряжено с проблемами. Условием возмещения НДС является факт приходования ТМЦ на баланс организации или оказания ей услуг. В этом случае фирмы постоянно имеют НДС к возмещению по договору лизинга до момента его окончания.

Проблемы возврата НДС из бюджета возникают в случаях, когда налогоплательщик не может предоставить полный пакет документов или часть из них не соответствует требованиям НК РФ.

Приобретенное в лизинг имущество должно полностью участвовать в видах деятельности, подлежащих обложению НДС. Тогда налог с арендных платежей возмещается в полном объеме. Иногда организация ведет свою деятельность в нескольких направлениях, включая те, что не облагаются НДС. В этом случае налог с лизинговых платежей подлежит пропорциональному распределению на все виды производств. НДС со льготируемой деятельности не принимается к вычету.

Как вернуть НДС по лизингу

При заполнении декларации по НДС, из размера налога, начисленного по реализации и авансам, вычитается НДС по лизинговым платежам. В случае когда размер вычета НДС превышает его значение к уплате, согласно ст. 21 НК РФ, эту сумму можно подать на возмещение, то есть возвратить из бюджета.

Возврат НДС при лизинге возможен только при соблюдении следующих условий:

- счет-фактура, выставленная лизингодателем, соответствует требованиям ст. 169 НК РФ;

- имеется подтверждение оплаты;

- имущество учитывается у лизингополучателя;

- основное средство используется организацией в деятельности, облагаемой НДС.

Для возврата суммы из бюджета необходимо:

- Написать заявление в ИФНС на возврат в произвольной форме с указанием суммы.

- Предоставить договор лизинга, акт приема-передачи основного средства, документы, подтверждающие оплату ежемесячных платежей.

- Отразить суммы возврата в книге покупок.

- Представить счета-фактуры, акты выполненных работ, заполненные в соответствии с законодательством.

Предприятию могут отказать в возмещении НДС в случае, если оно находится в стадии банкротства, оплату по договору производило векселями, договорами цессии или с привлечением займов.

НДС при переуступке

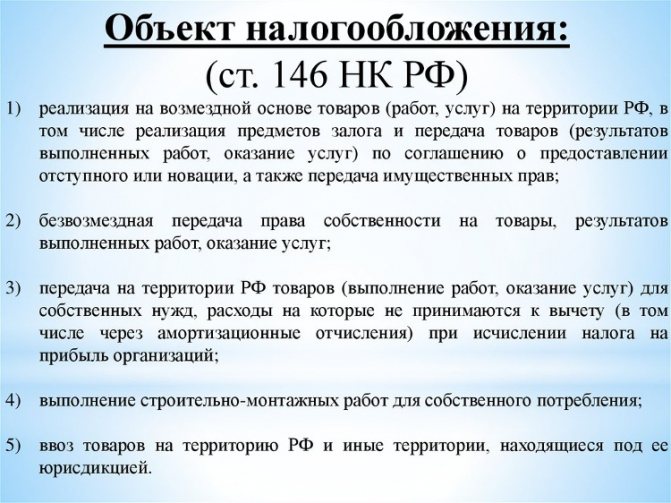

Переуступка лизинга — это цессия. Возникает потребность в этом действии в большинстве случаев из-за неплатежеспособности лизингополучателя. Согласно п. 1 ст. 146 НК РФ, передача прав на имущество облагается НДС.

При договоре цессии налоговую базу устанавливают на основании ст. 154 НК РФ. Значение определяется как разница между суммой первоначального договора и всеми платежами по нему, включая авансовые.

Согласно ст. 174 НК РФ, новый участник договора может предъявить к вычету НДС по сумме оставшихся платежей по договору лизинга при наличии счета-фактуры.

Читайте также: Как исчисляется НДС при возмещении расходов в разных ситуациях?

НДС при досрочном погашении лизинга

При досрочном выкупе лизингового имущества особенности учета возникают как у лизингополучателя, так и у лизингодателя и зависят они от того, на чьем балансе учитывался объект.

Если стороны договорились, что лизингодатель учитывает ОС на своем балансе, то досрочное погашение требует выполнения проводок в следующей последовательности:

- Лизингодатель списывает первоначальную стоимость ОС, амортизационные начисления, остаточную стоимость; проводит прочую реализацию на сумму досрочного погашения; выделяет НДС к уплате в бюджет.

- Лизингополучатель отражает переход права собственности; начисляет сумму досрочных платежей на основании счета-фактуры, указывая на счете РБП (расходы будущих периодов), выделяет с нее НДС. При этом сумма НДС ставится к возмещению, списываются со счета РБП на счета затрат суммы по срокам договора.

Если стороны пришли к соглашению, что лизингополучатель учитывает ОС на своем балансе, то досрочное погашение фиксируется следующим образом:

- Лизингодатель передает ОС лизингополучателю, начисляет досрочные платежи, выставляет счет-фактуру, начисляет НДС в бюджет.

- Лизингополучатель производит действия, описанные двумя абзацами выше.

В обоих описанных случаях операция не является предоплатой и НДС ставится к зачету из бюджета или к уплате на основании счета-фактуры.

Бухгалтерия лизинга

Изначально необходимо уплатить первичный аванс за получение автомобиля в лизинг, который не является расходом покупателя. А если у покупателя имеются в наличии все необходимые документы вместе с актом, авансовую сумму, добавленную в бухгалтерский учет, можно провести несколькими способами

- На дату совершения выплаты первого платежа лизинга (единовременно).

- На дату выплаты последнего платежа за лизинг (единовременно).

- На протяжении всего срока уплаты платежей лизинга по договору, равномерно и, тем самым, снижая сумму ежемесячного платежа.

После того, как лизинговая компания получила первый авансовый платеж, она имеет право в течение 5 дней предъявить покупателю счет-фактуру по сумме совершенного авансового платежа. Высчитать размер суммы НДС в этом случае можно, используя расчетную ставку. Покупатель может принять входной НДС с совершенного аванса к вычету, но при наличии всех необходимых документов.

Каждый раз, оплачивая ежемесячный платеж и получая счет-фактуру от лизинговой компании, сумма НДС, заявленная компанией, принимается к вычету тогда, когда происходит зачисление авансового платежа лизинга. Внимательно читайте договор с указанным равномерным зачетом аванса в течение всего срока действия договора, расход будет квалифицироваться как расход на будущий период, а учитываться также равномерно в налоговом учете.

Проводки по НДС по договору лизинга

Ведение бухучета по операциям лизинга регламентируется соответствующим приказом Минфина РФ от 17 февраля 1997 года № 15. Объект лизинга может учитываться на балансе одной из сторон: лизингодателя или лизингополучателя. Этот порядок закрепляется в договоре или в дополнительном соглашении к нему.

В бухучете он, как правило, показывается на счете основных средств. Если имущество учитывается на балансе лизингодателя (счет 01 «Основные средства»), то лизингополучатель отражает его стоимость на забалансовом счете 001 («Арендованные основные средства»).

Учет всех расчетов по договору лизинга производится на счете 76, с отдельной аналитикой по платежам: аванс (для учета авансов), текущие платежи (ежемесячные платежи), выкупная стоимость (стоимость имущества при выкупе). Далее принимаются в расчет все нюансы учета продавца и покупателя лизингового имущества.

Проводки по НДС у лизингополучателя

По договору лизинга, у лизингополучателя имущество будет учитываться на забалансовом счете. Амортизационные отчисления он делать не будет, так как забалансовые счета не предусматривают изменения стоимости до перехода права собственности. Остальные операции по договору отражаются в соответствии с предоставляемыми документами лизингодателя. Бухгалтерские проводки:

- Дебет 001 — полученное по договору лизинга ОС поставлено на забалансовый счет.

- Дебет 20 Кредит 76 — отражен в затратах платеж по договору лизинга (проводка делается ежемесячно).

- Дебет 19 Кредит 76 — отражен НДС с ежемесячного лизингового платежа.

- Дебет 68 Кредит 19 — НДС принят к вычету (проводка ежемесячная).

- Дебет 76 Кредит 51 — перечисление обязательного лизингового платежа.

После выполнения всех обязательных платежей, лизингополучатель сторнирует сумму с забалансового счета, делая проводку по кредиту 001. Одновременно имущество ставится на балансовый счет лизингополучателя (Дебет 01 Кредит 02 — сумма основного средства за минусом НДС, так как сумма НДС по имуществу принималась к зачету по выставленным счетам-фактурам лизингодателя).

Имущество находится на счету лизинговой компании

В случае, если имущество находится на счету получателя лизинга, Налоговый кодекс позволяет ему начать амортизировать такие активы. При этом амортизационные отчисления можно рассчитать с большим коэффициентом, а начальная цена будет равняться размеру затрат на покупку активов, которые произвел лизингодатель.

Это значит, что в соглашении лизинга, если он предусматривает передачу активов на баланс арендатора, следует непременно указать цену активов и обязательств лизингодателя передать бумаги о размере затрат на его покупку, доставку, доведение до необходимого состояния.

Амортизационные отчисления, начисленные получателем лизинга, будут снижать его налогооблагаемый доход в общем порядке – каждый месяц, исходя от причисленных сумм так же, как и по его собственным деньгам.

Но дальше при учете лизинговой оплаты его нужно будет снизить на размер ежемесячной амортизации. А если стоимость выкупа выделена в составе лизинговой оплаты, то оплата, которая учитывается в затратах, снижается и на нее.

Переход лизингового имущества на баланс к получателю лизинга поручает ему и еще одну налоговую обязанность — по оплате налога на активы. Что касается НДС, то он принимается к вычету в том же распорядке, что и при учете предмета лизинга на счету арендодателя.