- Контрольно-кассовая дисциплина в 2020–2021 годах

- Проверка налично-денежного оборота и денежных документов

- Бесплатная консультация юриста!

- В чем состоит соблюдение кассовой дисциплины

- Зачем требуется проверка

- Проведение

- Какие запрашиваются документы

- Какие документы не могут запрашиваться

- Что надо знать о работе с ККТ

- На чем базируется знание порядка оформления кассовых документов

- Ответственность за нарушение кассовой дисциплины

- Кто осуществляет контроль за соблюдением кассовой дисциплины

- Кто проверяет соблюдение на предприятии?

- В чем заключается контроль операций налоговым органом?

- Общий порядок выполнения

- Какие документы изучаются специалистами?

- Как проверяется использование онлайн-касс?

- Какие нарушения обычно выявляются?

- Осуществляется ли банками?

- Как проводится проверка кассовой дисциплины

- Ответственность за ведение кассовых операций с нарушениями

- Ошибки и неточности при ведении кассы

- Итоги

- Изменения в кассовой дисциплине

Контрольно-кассовая дисциплина в 2020–2021 годах

Контрольно-кассовая (или кассовая) дисциплина — это соблюдение юрлицами и ИП законодательно установленных в РФ правил осуществления наличных денежных расчетов. Расчеты наличными деньгами включают в себя все виды приходно-расходных операций, осуществляемых фирмой или ИП с наличными денежными средствами.

Наиболее широким в целях наличных расчетов является понятие кассы (операционной кассы), через которую фирма или ИП производит расчеты наличными деньгами. Чаще всего это такие операции, как выплата зарплаты, получение-сдача денег в банк, расчеты с подотчетными лицами, выдача-возврат займов. В кассу также может поступать наличная выручка.

Получение наличной выручки обязывает к применению контрольно-кассовой техники (п. 1 ст. 1.2 закона «О ККТ…» от 22.05.2003 № 54-ФЗ). Хотя в ряде случаев допускается ее неприменение:

- Юрлицами и ИП при осуществлении деятельности определенных видов (п. 2 ст. 2 закона № 54-ФЗ).

- Юрлицами и ИП при осуществлении деятельности в условиях, затрудняющих применение ККТ (п. 3 ст. 2 закона № 54-ФЗ).

- ИП, занятыми оказанием услуг, выполнением работ или продажей товаров собственного производства, не имеющими наемных работников — до 01.07.2021 (закон от 06.06.2019 № 129-ФЗ).

Полный перечень случаев, когда разрешено работать без ККТ, с разъяснениями по неоднозначным моментам, смотрите в КонсультантПлюс. Пробный полный доступ к системе предоставляется бесплатно.

Количество используемых кассовых аппаратов или иных пунктов получения денег способами, допускающими неприменение ККТ, не ограничено. Но в конце рабочего дня поступившая выручка должна быть оприходована в кассу фирмы или ИП.

Таким образом, соблюдение кассовой дисциплины в 2020–2021 годах предполагает выполнение правил ведения приходно-расходных операций, проводимых по кассе юрлица или ИП, и правил работы с ККТ или документами, которые оформляются при неприменении ККТ.

Читайте также: Причины раннего износа цинковых покрытий

Кассовая дисциплина обязательна для всех.

Проверка налично-денежного оборота и денежных документов

Бесплатная консультация юриста!

Движение наличных денег осуществляется посредством кассовых операций, основными среди которых являются: выдача средств на оплату труда и административно-хозяйственных расходов; поступления от реализации за наличный расчет; расходы на приобретение материально-производственных запасов подотчетными лицами и др. Операции движения денежных средств проверяются сплошным методом. Проверка кассы и кассовых операций может проходить по следующим направлениям: 1) инвентаризация наличия денежных средств; 2) проверка своевременности оприходования в полном объеме денежных средств, поступающих в кассу; 3) проверка правильности списания денег на расход. Основными документами, которые изучаются при проверке кассовых операций, являются кассовая книга, отчеты кассира, приходные и расходные кассовые ордера, журналы регистрации приходных и расходных кассовых ордеров, журнал регистрации выданных доверенностей, книга регистрации депонентов, журнал регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам, авансовые отчеты. Операции движения денежных средств отражаются в следующих регистрах бухгалтерского синтетического учета и отчетности: — Главной книге; — журнале-ордере № 1 и ведомости № 1 (для журнально-ордерной формы ведения бухгалтерского учета) по счету 50 «Касса»; — балансе организации (форма № 1), отчете о движении денежных средств (форма № 4). В кассе организации могут храниться не только денежные средства, но и ценные бумаги, и бланки строгой отчетности. Ценные бумаги учитываются на счете 50-3 «Денежные документы» в журнале-ордере № 3. Поступление и выдача ценных бумаг осуществляются по приходным и расходным кассовым ордерам с последующим составлением кассиром отчета о движении ценных бумаг. Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности». Основными видами нарушений, допускаемых при ведении кассовых операций, являются: 1) хищение денежных средств из кассы. Данное нарушение выявляется инвентаризацией денежных средств, в ходе которой последовательно осуществляются следующие действия: а) фиксируется остаток наличных денег в кассе; б) проверяются все расходные и приходные документы, не проведенные по кассовой книге, на предмет правильности их оформления и законности проведения операций, отраженных в них; в) оформляется отчет кассира на дату проверки кассы, подписывается и передается в бухгалтерию для записи приходных и расходных операций по счету 50 «Касса» в журнале-ордере № 1 и ведомости к журналу-ордеру № 1; г) журнал-ордер № 1 закрывается путем подведения итогов и подсчетов оборотов с начала месяца по всем корреспондирующим счетам, отраженным в журнале-ордере и ведомости. По итоговым данным выводится остаток наличных денег, который сверяется с остатком, выведенным в кассовой книге (отчете кассира); 2) хищение денежных средств из выручки за реализованные товары, замаскированное неоформленными документами и расписками («черный нал»); 3) неоприходование и присвоение поступивших от различных юридических и физических лиц выручки за реализованную продукцию и другие поступления; 4) повторное использование одних и тех же расходных документов для списания денег в кассе в целях сокрытия части выручки; 5) неправильный подсчет итогов в кассовых документах и кассовых отчетах в целях сокрытия доходов и изъятия части выручки; 6) списание денежных сумм без оснований или по подложным документам; 7) расчеты наличными деньгами, превышающими предельный размер, с другими юридическими лицами;

не корректное отражение кассовых операций в регистрах синтетического учета. Документы, подлежащие изъятию при проведении проверки кассовых операций: — кассовая книга, пронумерованная и прошнурованная; — отчет кассира и журнал-ордер № 1 по счету 50 «Касса»; — журнал регистрации Приходных и расходных кассовых ордеров; — книжки денежных и расчетных чеков; — контрольная кассовая лента (при наличии ККТ); — расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу»; — авансовые отчеты с приложением оправдательных документов; — приказы руководителя, заявления работников на выдачу подотчетных сумм; — журнал-ордер № 7 по счету 71 «Расчеты с подотчетными лицами»; — объявления на взнос наличными (в составе отчета кассира); — акты инвентаризации кассы. На расчетном счете организации сосредоточиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы, оказанные услуги, краткосрочные и долгосрочные ссуды, получаемые из банка и др. Проверяющим необходимо установить число расчетных счетов организации. При наличии нескольких расчетных счетов ведение аналитического и синтетического учета проверяется по каждому из них. Основная информация по расчетному счету содержится в банковских выписках и приложенных к ним первичных документах. В связи с этим следует проверять подтверждение каждой операции, отраженной в выписке, соответствующими первичными документами.

не корректное отражение кассовых операций в регистрах синтетического учета. Документы, подлежащие изъятию при проведении проверки кассовых операций: — кассовая книга, пронумерованная и прошнурованная; — отчет кассира и журнал-ордер № 1 по счету 50 «Касса»; — журнал регистрации Приходных и расходных кассовых ордеров; — книжки денежных и расчетных чеков; — контрольная кассовая лента (при наличии ККТ); — расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу»; — авансовые отчеты с приложением оправдательных документов; — приказы руководителя, заявления работников на выдачу подотчетных сумм; — журнал-ордер № 7 по счету 71 «Расчеты с подотчетными лицами»; — объявления на взнос наличными (в составе отчета кассира); — акты инвентаризации кассы. На расчетном счете организации сосредоточиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы, оказанные услуги, краткосрочные и долгосрочные ссуды, получаемые из банка и др. Проверяющим необходимо установить число расчетных счетов организации. При наличии нескольких расчетных счетов ведение аналитического и синтетического учета проверяется по каждому из них. Основная информация по расчетному счету содержится в банковских выписках и приложенных к ним первичных документах. В связи с этим следует проверять подтверждение каждой операции, отраженной в выписке, соответствующими первичными документами.

В чем состоит соблюдение кассовой дисциплины

Соблюдение кассовой дисциплины сводится к исполнению правил, установленных следующими документами:

- Указанием Банка РФ от 11.03.2014 № 3210-У, которое определяет правила ведения кассовых операций для юрлиц и ИП. Последняя редакция указания, вступившая в действие с 30.11.2020, внесла ряд изменений.

Подробнее об этом документе читайте в статье «Нюансы положения о порядке ведения кассовых операций».

- Указанием ЦБ РФ от 07.10.2013 № 3073-У, которое содержит условия расчетов наличными деньгами.

- Законом РФ от 22.05.2003 № 54-ФЗ, устанавливающим правила применения ККТ.

- Законом РФ от 03.07.2016 № 290-ФЗ или законом об онлайн-кассах, внесшим существенные изменения в правила закона № 54-ФЗ.

Подробнее о законе № 290-ФЗ и последствиях его вступления в силу читайте в материалах:

- «Кто должен перейти на онлайн-кассы с 1 июля 2019 года?»;

- «Последние изменения в 54-ФЗ «О применении контрольно-кассовой техники»».

В отношении операционной кассы основные правила таковы:

- Назначается лицо, выполняющее функции кассира, с которым обязательно заключается договор о полной матответственности. Исключением будут ситуации, когда кассу ведет сам руководитель юрлица или ИП, работающий в одиночестве.

- Деньги и кассовые документы хранятся в условиях, обеспечивающих их сохранность.

- Операции, проводимые по кассе, оформляются документами установленной формы с соблюдением определенного порядка их заполнения. Оформление документов производится непосредственно при совершении операции, а по оприходованию наличной выручки, полученной вне операционной кассы, — ежедневно в конце рабочего дня. Кассовая дисциплина в 2020–2021 годах для ИП, которые ведут упрощенный учет своих операций, допускает, что документы по кассе можно не оформлять.

Подробнее о видах кассовых операций читайте в статье «Понятие и виды кассовых операций (правовое регулирование)».

- Если в операционную кассу поступает наличная выручка, то должен присутствовать кассовый аппарат. Выдача кассового чека при получении наличной выручки обязательна (ст. 5 закона № 54-ФЗ).

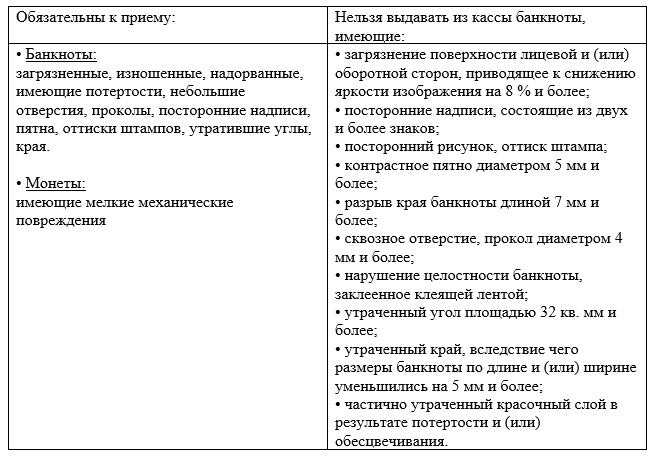

- Деньги, принимаемые кассиром, проверяются на подлинность. Соблюдается определенный порядок проверки их количества и качества при приеме и выдаче, поименованный в указании ЦБ РФ от 05.10.2020 № 5587-У действующий с 30.11.2020:

- Поступившая в операционную кассу наличная выручка должна расходоваться только на определенные цели: выплата зарплаты, расчеты с поставщиками и покупателями, выдача под отчет. ИП могут брать деньги на личные нужды.

Можно ли расходовать из кассы (минуя расчетный счет) остаток аванса, неиспользованного подотчетником, см. здесь.

- Предельная сумма расчетов наличными деньгами между юрлицами, между ИП, между юрлицами и ИП ограничена величиной 100 000 руб. по одному договору. При этом расчеты с физлицами не лимитируются, а ИП для личных нужд из кассы вправе брать любые суммы.

Подробнее о лимите расчетов между юрлицами читайте здесь.

- Выдача под отчет осуществляется по распоряжению руководителя либо по завизированному им заявлению подотчетного лица. Для отчета по выданным суммам предоставляется то количество рабочих дней, которое установлено в локальных актах работодателя, от даты истечения срока, на который выдавались деньги (в том числе командировочные). Неизрасходованные суммы должны быть возвращены в кассу или будут удержаны из заработной платы подотчетного лица (ст. 137 ТК РФ).

- Устанавливается лимит остатка денег в кассе на конец рабочего дня. Порядок его расчета фирма или ИП выбирают самостоятельно из двух способов, предлагаемых указанием Банка РФ № 3210-У. Излишек должен быть сдан в банк. Наличие сверхлимитного остатка допускается только в дни выдачи зарплаты (не более 5 рабочих дней). Кассовая дисциплина в 2020-2021 годах для ООО, относящихся к СМП, и для ИП, предполагает, что эти лица могут не устанавливать данный лимит. Для обособленных подразделений он устанавливается либо головным офисом (если у подразделения нет своего расчетного счета), либо самостоятельно (если свой расчетный счет у подразделения есть).

Об определении величины лимита остатка кассы читайте в этом материале.

Примеры расчета лимита остатка наличных денег в кассе от КонсультантПлюс 5.1. Пример расчета лимита кассы с учетом объемов поступлений Наличная выручка ООО «Рассвет» от продажи товаров за расчетный период с 01.09.2020 по 30.11.2020 (64 рабочих дня) составила 2 385 648 руб. Выручка сдается ежедневно (один раз в день). Для расчета лимита остатка наличных денег в кассе с учетом объемов поступлений воспользуйтесь формулой. Все примеры расчета кассового лимита и образцы оформляемых при этом документов смотрите в К+. Пробный доступ можно получить бесплатно.

- Через кассу могут осуществляться операции с наличной валютой. Чаще всего они связаны с выдачей денег на зарубежные командировки и сдачей-получением валюты в банке. В некоторых случаях могут иметь место расчеты с резидентами (ст. 9 закона РФ от 10.12.2003 № 173-ФЗ).

Подробнее о валютных операциях читайте в статье «Валютные операции: понятие, виды, классификации».

Зачем требуется проверка

Основной целью данного процесса выступает обнаружение нарушений в процессе ведения кассовых расчетов. Для этого оценивается, насколько полно и правильно отражается в бухучете выручка. Во время проведения данного исследования часто выявляются разные ошибки.

Наиболее часто к ним относятся следующие нарушения:

Читайте также: Образец заполнения карточки счета 51 – что это такое?

- несоблюдение определенного порядка хранения денег, оставшихся после расчета с работниками и контрагентами;

- расчет наличными деньгами сверх установленного лимита;

- превышение лимиты кассы;

- отсутствие оприходования наличности.

За вышеуказанные нарушения предприниматели штрафуются по ст. 15.1 КоАП, причем размер взыскания варьируется от 40 до 50 тыс. руб. ИП могут не устанавливать лимит остатка кассы, но если их оборот превышает 100 тыс. руб. в день, то этот процесс является обязательным.

Наиболее часто налоговики выявляют ошибки в процессе хранения свободных денег. Компании наличку могут использовать для расчета с работниками, на социальные выплаты или направлять в подотчет.

Что такое кассовая дисциплина? Ответ в видео:

Нередко деньги применяются для оплаты товаров или услуг, а также могут выдаваться покупателям, которые по разным причинам возвращают купленный товар.

Проведение

Каждый владелец компании должен осуществлять деятельность с учетом многочисленных требований налогового законодательства. Кассиры обязаны соблюдать кассовую дисциплину.

Как изменились правила наличных расчетов? Подробнее здесь.

Она заключается не только в правильном оприходовании и хранении денег, но и в использовании контрольных лет и защите своего рабочего места от посторонних лиц.

Процедура проверки кассовой дисциплины делится на последовательные этапы:

- представители ФНС принимают решение о необходимости проведения проверки;

- в течение двух дней инспектор передает фирме или ИП поручение, в котором указывается на необходимость исследования, а также он предъявляет свое удостоверение;

- налогоплательщик после получения поручения в течение 28 дней передает инспектору документы, нужные для изучения;

- инспектор составляет список действий, необходимых для проверки полноты учета выручки;

- выявляются ошибки и нарушения, допускаемые владельцем компании в процессе ведения учета;

- инспектор составляет акт, в котором фиксируются полученные результаты;

- назначаются меры наказания для бизнесмена при наличии серьезных нарушений.

Документы кассовой дисциплины. Фото moeip.ru

Проверка проводится в отношении ИП и фирм, которые занимаются расчетами не только в наличном виде, но и с использованием банковских карт, причем целью процедуры выступает установления полноты учета выручки.

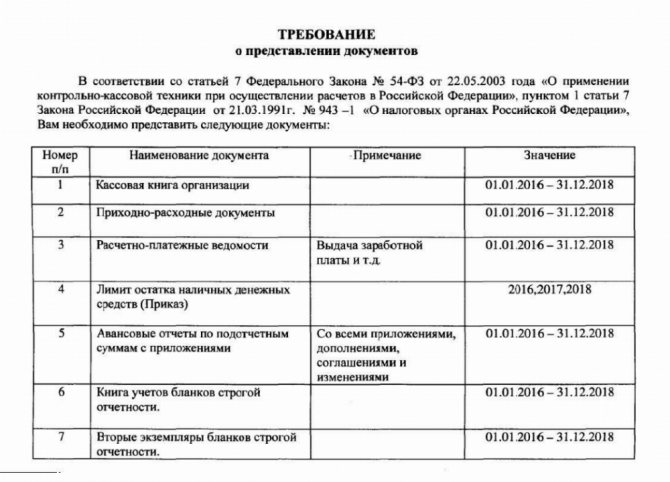

Какие запрашиваются документы

Проверка кассовой дисциплины производится в присутствии должностного лица проверяемой фирмы. Во время этого процесса руководитель организации обязан передать налоговому инспектору большое количество документов.

К ним относится:

- чек, доказывающий полноту и четкость реквизитов фирменного знака, используемого фирмой в процессе функционирования;

- лицензии и иные разрешения на ведение деятельности или продажу подакцизных товаров;

- паспорта продавцов и кассиров;

- учредительная документация ООО или ИП;

- бумаги на кассовую технику, используемую предприятием для расчетов с покупателями и клиентами;

- регистрационные карточки на кассовый аппарат;

- книга учета расходов и доходов;

- чеки, которые должны обладать надлежащим видом и содержать сведения о компании, дате и времени проведения операции, а также точную сумму;

- кассовые ленты;

- накладные, содержащие данные о количестве поставленного товара и покупной стоимости;

- ценники, которые должны содержать сведения о наименовании и стоимости товара;

- договор с обслуживающей организацией, которая занимается проверкой и обслуживанием кассового оборудования;

- формы, содержащие сведения о регистрации разных действий, совершаемых с кассовыми аппаратами;

- если компания пользуется БСО, то эти бланки обязательно проверяются налоговым инспектором;

- авансовые отчеты;

- паспорт ККТ;

- журналы КМ-8 и КМ-4;

- приходные и расходные ордера;

- кассовая книга.

Нарушение кассовой дисциплины. Фото moneymakerfactory.ru

При необходимости могут быть запрошены и другие бумаги, но они должны иметь отношение к кассовой дисциплине. Инспектор может составлять несколько запросов, но работодатель имеет право отказать в предоставлении бумаг, которые не имеют отношения к конкретной проверке.

Какие документы не могут запрашиваться

В рамках проведения проверки кассовой дисциплины налоговые инспекторы могут запрашивать у предпринимателей исключительно документацию, имеющую отношение к расчетам. Дополнительные бумаги запросить не получится.

К ним относятся трудовые книжки работников, свидетельство о регистрации права собственности на землю или иные аналогичные документы. Руководитель компании может отказать в выдаче документов, представленных контрактами с поставщиками или иными контрагентами.

Если же налоговый инспектор настаивает, то это является существенным нарушением, поэтому предприниматель может составить жалобу на специалиста.

Читайте также: К какой амортизационной группе относится погрузчик

Что надо знать о работе с ККТ

Требования к применяемой в 2020–2021 годах ККТ определяет обновленный закон № 54-ФЗ.

С 01.02.2017 на учет в ИФНС начали ставиться только кассы нового образца (онлайн-кассы). С 01.07.2019 такой вид касс стал обязательным для использования практически всеми хозсубъектами.

Онлайн-кассы принципиально отличаются от применявшихся ранее касс с фискальным накопителем. Соответственно, и требования к ним предъявляются совершенно другие.

Об общих требованиях, которым должны удовлетворять онлайн-кассы, читайте в статье «Где и по какой цене можно купить онлайн-кассу?».

Иными стали и проблемы, возникающие при их работе.

Ответы на многие вопросы, связанные с применением онлайн-касс, вы найдете в нашей рубрике «Онлайн-кассы ККТ ККМ».

На чем базируется знание порядка оформления кассовых документов

Изменения, внесенные в закон № 54-ФЗ законом № 290-ФЗ, не только отразились на требованиях к применяемой кассовой технике, но и привели к обновлению требований к формируемым этой техникой документам: кассовым чекам и БСО. При этом БСО стал документом, при оформлении которого должны применяться устройства, аналогичные онлайн-кассам. Соответственно, одинаковым оказался и перечень реквизитов для документов, формируемых новыми кассами (ст. 4. 7 закона № 54-ФЗ).

О том, что изменилось для БСО с появлением онлайн-касс, читайте в статье «Закон об онлайн-кассах — как применять БСО (нюансы)».

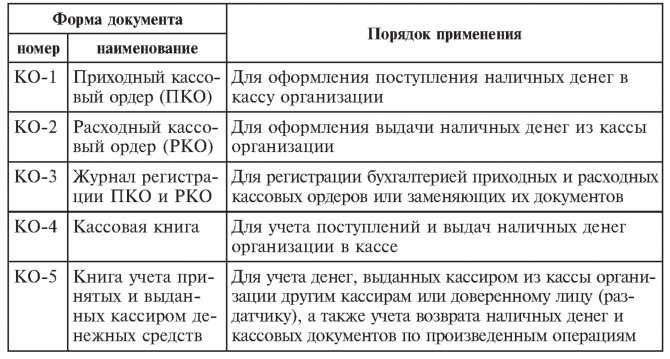

В операционной кассе оформляются 2 вида действий:

- Приходные с использованием приходного кассового ордера (ПКО) формы КО-1, к которому, по возможности, прилагаются документы, подтверждающие величину поступающей суммы. Отрывная часть ПКО (квитанция), содержащая подписи уполномоченных лиц и печать, передается вносителю.

- Расходные с использованием расходного кассового ордера (РКО) формы КО-2, к которому, как правило, прилагаются документы, подтверждающие величину выдаваемой суммы (платежные ведомости, служебные записки, копии приказов, чеки, квитанции). В РКО отражаются реквизиты документа, удостоверяющего личность получателя. Если получение осуществляется по доверенности, то к РКО прилагается ее оригинал (если доверенность разовая) или копия (если доверенность не является однократной).

Формы ПКО и РКО установлены постановлением Госкомстата РФ от 18.08.1998 № 88 и обязательны к применению в РФ при оформлении приходно-расходных операций. На каждую операцию оформляется свой отдельный документ.

Все ПКО и РКО, выписанные в течение дня, фиксируются в кассовой книге формы КО-4, в которой подводятся итоги работы за день (обороты по приходу и расходу) и выводится сумма остатка на конец дня.

ПКО, РКО и кассовая книга содержат отсылку к счетам бухучета, указание которых обязательно для фирм и необязательно для ИП, которые не должны вести бухучет (подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ).

Дополнительно могут также заполняться такие формы кассовых документов, как журнал регистрации приходных и расходных кассовых документов формы КО-3 и книга учета принятых и выданных другим кассирам денежных средств формы КО-5.

Порядок заполнения кассовых документов приведен в постановлении Госкомстата № 88 и указании Банка РФ № 3210-У.

О правилах заполнения кассовых ордеров читайте в материалах:

- «Как заполняется приходный кассовый ордер (ПКО)?»;

- «Как заполняется расходный кассовый ордер (РКО)?».

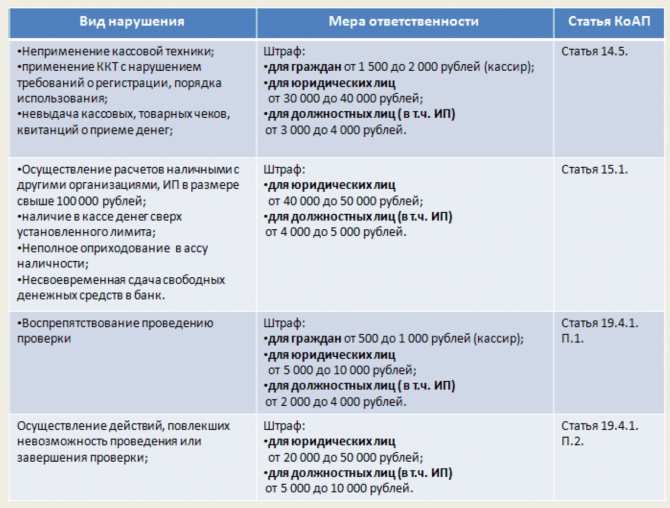

Ответственность за нарушение кассовой дисциплины

Кто имеет право проверять соблюдение кассовой дисциплины (и что относится к кассовой дисциплине)?

Ст. 15.1 Кодекса РФ об административных правонарушениях

устанавливает ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций.

К «кассовым» нарушениям КоАП относит:

– осуществление расчетов наличными деньгами

с другими организациями

сверх установленных размеров

;

– неоприходование

(неполное оприходование) в кассу денежной наличности;

– несоблюдение порядка хранения

свободных денежных средств;

– накопление

в кассе наличных денег

сверх установленных лимитов

.

Читайте также: Акт списания продуктов питания – образец, бланк 2021 года

За перечисленные правонарушения ст. 15.1 КоАП РФ

установлена

ответственность

в виде наложения административного штрафа

на должностных лиц

в размере от сорока до пятидесяти минимальных размеров оплаты труда;

на юридических лиц

– от четырехсот до пятисот минимальных размеров оплаты труда.

Рассмотрим подробно состав кассовых операций, за нарушение порядка ведения которых предусмотрена административная ответственность.

Расчет наличными деньгами сверх установленных размеров

Согласно Указанию ЦБ РФ от 14.11.2001 г. № 1050-У

предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке установлен в сумме

60 тысяч рублей

.

Совместным письмом ЦБ РФ от 02.07.2002 г. № 85-Т и МНС РФ от 01.07.2002 г. № 24-2-02/252

разъяснено, что предельный размер расчетов наличными деньгами относится к расчетам

в рамках одного договора

, заключенного между юридическими лицами.

Расчеты наличными деньгами, осуществляемые между юридическими лицами по одному или нескольким денежным документам по одному договору, не могут превышать предельный размер расчетов наличными деньгами.

Обратите внимание!

Штраф за превышение лимита расчетов наличными деньгами между организациями взыскивается с обеих сторон

– и с плательщика, и с получателя платежа.

До 25.07.2003 г.

штраф взыскивался

в одностороннем порядке с юридического лица, совершившего платеж

(с покупателя).

Данное положение содержится в Разъяснениях по отдельным вопросам «Порядка ведения кассовых операций в Российской Федерации» и условий работы с денежной наличностью, направленных письмом ЦБ РФ от 16.03.1995 г. № 14-4/95.

Однако вывод ЦБ РФ основывался на норме п. 9

Указа Президента РФ от 23.05.1994 г. № 1006

, согласно которому за осуществление расчетов наличными денежными средствами с другими предприятиями, учреждениями и организациями сверх установленных предельных сумм взимается штраф в 2-кратном размере суммы

произведенного

платежа. Именно из этой формулировки и следовало, что штраф взимается с лица, которое

произвело

платеж.

Указом Президента РФ от 25.07.2003 г. № 840 Указ Президента РФ от 23.05.1994 г. № 1006 признан утратившим силу.

Следовательно, разъяснение ЦБ РФ по данному вопросу больше не применяется

.

Поскольку КоАП не содержит указания на то, с кого взимается штраф

при превышении предельного лимита расчета наличными, то административная ответственность возлагается

на обе стороны

.

Неоприходование (неполное оприходование) в кассу денежной наличности

В соответствии с пунктами 22, 24 Порядка ведения кассовых операций в Российской Федерации

, утвержденного Решением Совета Директоров ЦБ РФ от 22.09.1993 г. № 40, все поступления и выдачи наличных денег предприятия учитывают

в кассовой книге

.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег

по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Следовательно, если при проверке выяснится, что сумма денег в кассе организации не совпадает с данными кассовых документов

(обнаружен излишек), это будет расценено проверяющими как неоприходование (неполное оприходование) в кассу денежной наличности.

Несоблюдение порядка хранения свободных денежных средств

Порядок хранения свободных денежных средств установлен пунктами 29, 30 Порядка ведения кассовых операций в РФ

.

Руководители предприятий обязаны оборудовать кассу

(изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и

обеспечить сохранность денег

в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк.

В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Рекомендации

по обеспечению сохранности денежных средств при их хранении и транспортировке приведены в Приложении к Порядку…

Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах

, а в отдельных случаях – в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не реже одного раза в квартал

Читайте также: Форма № 412-АПК. Путевой лист трактора

проводится их проверка комиссией, назначаемой руководителем предприятия, результаты ее фиксируются в акте.

При обнаружении утраты ключа

руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается

.

Накопление в кассе наличных денежных средств сверх установленных лимитов

Согласно Порядку ведения кассовых операций…

и

Положению о правилах организации наличного денежного обращения на территории Российской Федерации

, утвержденному Советом директоров ЦБ РФ 19.12.1997 г. № 47, в кассах предприятий могут храниться наличные деньги

в пределах лимитов

, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий.

Лимит остатка наличных денег в кассе

устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет

по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

По предприятию, в состав которого входят подразделения, не имеющие самостоятельного баланса и счетов в учреждениях банков

, устанавливается

единый лимит остатка кассы

с учетом этих структурных подразделений. Лимит остатка кассы структурным подразделениям доводится приказом руководителя предприятия.

По представительствам, филиалам и другим обособленным подразделениям предприятия, расположенным вне места его нахождения, составляющим отдельный баланс и имеющим счета в учреждениях банков

, лимит остатка наличных денег в кассе устанавливается обслуживающими учреждениями банков

по месту открытия соответствующих счетов структурных подразделений.

При наличии у предприятия нескольких счетов

в различных учреждениях банков предприятие по своему усмотрению обращается

в одно из обслуживающих учреждений банков

с расчетом на установление лимита остатка наличных денег в кассе.

После установления лимита остатка кассы в одном из учреждений банка предприятие направляет уведомления

об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка наличных денег в кассе.

По предприятию, не представившему расчет

на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается

нулевым

, а не сданная предприятием в учреждения банков денежная наличность –

сверхлимитной

.

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота

предприятий

с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей.

При этом лимит остатка кассы устанавливается:

– для предприятий, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Госкомсвязи России ежедневно

в конце рабочего дня, – в размерах, необходимых для обеспечения нормальной работы предприятий с утра следующего дня;

– для предприятий, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Госкомсвязи России на следующий день

, – в пределах среднедневной выручки наличными деньгами;

– для предприятий, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Госкомсвязи России не ежедневно

, – в зависимости от установленных сроков сдачи и суммы денежной выручки;

– для предприятий, не имеющих денежной выручки

, – в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплаты социального характера и стипендии).

Установленные учреждением банка лимиты остатка наличных денег в кассе письменно

сообщаются каждому предприятию, для чего могут использоваться вторые экземпляры представленных расчетов по форме 0408020.

Лимит остатка кассы может пересматриваться в течение года

в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и другие), а также в соответствии с договором банковского счета.

Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот, закупку сельскохозяйственной продукции, скупку тары и вещей у населения

.

Отметим, что в последнее время банки, ссылаясь на некие разъяснения Центробанка РФ (его региональных отделений), предупреждают организации о том, что на иные цели

(помимо вышеуказанных) расходовать наличную выручку

нельзя

.

В обоснование своих требований банки ссылаются на то, что Указание ЦБ РФ от 12.11.1996 г. № 360, разрешавшее расходовать поступающую в кассу выручку не только на заработную плату и выплаты социального характера, закупку сельскохозяйственной продукции у населения, скупку тары и вещей у населения, но и на командировочные расходы, покупку канцелярских принадлежностей и хозяйственного инвентаря, оплату срочных ремонтных работ и горюче-смазочных материалов

, выплату возмещений убытков по договорам страхования физических лиц, было утверждено во исполнение Указа Президента РФ от 18.08.1996 г. № 1212.

Так как данный Указ в настоящее время утратил силу, то и Указание ЦБ РФ от 12.11.1996 г. № 360 применять сейчас нельзя.

Поэтому, как указывают банки, для того, чтобы, например, купить канцтовары, организация должна сначала сдать выручку в банк

и только после этого,

получив наличные деньги со счета

на хозрасходы (и заплатив за это определенную сумму денег банку), она может

потратить наличные деньги

на приобретение канцтоваров.

Разумеется, такое ограничение на расходование полученной выручки неудобно и невыгодно организациям.

Однако несмотря на то, что банки имеют право проверять

соблюдение условий расходования поступающей в кассу организации выручки (подробнее об этом см. ниже),

наказать

организацию за нарушение этих условий они

не могут

(в том числе по ст. 15.1 КоАП РФ), так как законодательством

не установлена

ответственность за нецелевое использование наличной выручки.

Предприятия не имеют права

накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3 рабочих дней

(для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, – до 5 дней), включая день получения денег в банке.

Сроки привлечения к ответственности

Согласно ст. 4.5 КоАП РФ

постановление по делу об административном правонарушении не может быть вынесено

по истечении двух месяцев

со дня совершения административного правонарушения.

Исключение составляют

лишь нарушения законодательства о внутренних морских водах, территориальном море, континентальном шельфе, об исключительной экономической зоне Российской Федерации, таможенного, антимонопольного, валютного законодательства Российской Федерации и актов органов валютного регулирования, законодательства Российской Федерации об охране окружающей природной среды, об использовании атомной энергии, о налогах и сборах, о защите прав потребителей, о рекламе, о лотереях, о выборах и референдумах, об участии в долевом строительстве многоквартирных домов и (или) иных объектов недвижимости, о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, постановления по делу об административных правонарушениях по которым могут быть вынесены по истечении одного года со дня совершения административного правонарушения.

При длящемся административном правонарушении

сроки, предусмотренные выше, начинают исчисляться

со дня обнаружения

административного правонарушения.

Однако суды признают нарушения порядка работы с денежной наличностью одномоментными

, а не длящимися правонарушениями.

Поэтому привлечь к административной ответственности за превышение лимита расчета наличными можно только в течение двух месяцев

со дня, в котором было совершено указанное превышение.

Проверяющие

Согласно пунктам 41, 42 Порядка ведения кассовых операций…

банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций.

Проверки Порядка ведения кассовых операций в бюджетных организациях

осуществляются соответствующими финансовыми органами.

Органы внутренних дел

в пределах своей компетенции проверяют техническую укрепленность касс и кассовых пунктов, обеспечение условий сохранности денег и ценностей на предприятиях.

Положением о правилах организации наличного денежного обращения… установлена периодичность

, с которой банки обязаны проверять соблюдение порядка ведения кассовых операций, –

не реже одного раза в два года

.

Материалы проверок оформляются справкой

по форме 0408026. При необходимости копии справок направляются в соответствующие органы ФНС РФ для принятия к предприятиям мер финансовой и административной ответственности за несоблюдение порядка работы с денежной наличностью в соответствии с предоставленными им правами.

В ходе проверки банками рассматривается:

1. Полнота оприходования денежной наличности, полученной в учреждении банка.

Проверяется соответствие записей в кассовой книге данным учреждения банка по суммам и срокам. При наличии расхождений между данными учреждения банка и записями в кассовой книге предприятия выясняются причины.

Обратите внимание!

Фактическое

наличие денег в кассе предприятия, а также

условия хранения

наличных денег и ценностей представителем учреждения банка

не проверяются

.

Полнота оприходования в кассу предприятия наличных денежных средств, полученных в результате хозяйственной деятельности, рассматривается налоговыми органами

при проведении проверок соблюдения налогового законодательства.

2. Полнота сдачи денег в кассу учреждения банка.

Рассматривается соблюдение согласованного порядка и сроков сдачи денежной выручки в учреждение банка, уточняется сумма наличных денег, поступивших в кассу за проверяемый период и сопоставляется с суммой денег, сданных в банк. Проверяется своевременность возврата

в учреждение банка не выплаченных в срок средств на заработную плату, выплаты социального характера, других денежных средств.

Сверяются суммы и даты сдачи наличных денег в банк с записями в кассовой книге

, при наличии расхождений между данными учреждения банка и записями в кассовой книге выясняются причины такого положения.

3.

Соблюдение согласованных с учреждением банка

условий расходования поступающих в кассу предприятия наличных денежных средств

.

На основании первичных документов по учету кассовых операций и других бухгалтерских данных рассматривается соблюдение согласованных с банком условий расходования наличных денег из выручки, поступившей в кассу предприятия.

4. Соблюдение установленных предельных сумм расчетов наличными деньгами между юридическими лицами.

В целях выявления фактов превышения предприятием предельных сумм расчетов наличными деньгами с юридическими лицами за товарно-материальные ценности, выполненные работы и оказанные услуги рассматриваются записи в документах первичной учетной документации по кассовым операциям

(записи в кассовом журнале, приходно-расходных документах, кассовой книге),

отчеты подотчетных лиц

о расходовании полученных наличных денег (проверяются обороты по счету «Расчеты с подотчетными лицами»), а также товарные чеки, счета, счета-фактуры.

5. Соблюдение установленного учреждением банка лимита остатка наличных денег в кассе предприятия.

Рассматривается соблюдение установленного учреждением банка лимита остатка кассы на каждый день

проверяемого периода.

Определяется общая сумма превышения лимита

остатка кассы в проверяемом периоде, а также

сверхлимитная кассовая наличность

(средняя величина), рассчитанная исходя из общей суммы и количества дней превышения лимита остатка кассы.

6. Ведение кассовой книги и других кассовых документов.

Рассматривается соблюдение установленного порядка оформления

операций

по приему и выдаче наличных денег из кассы предприятия, ведение

форм первичной учетной документации

по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, кассовой книги, книги учета принятых и выданных кассиром наличных денег), составление

ежедневного отчета

кассира по произведенным кассовым операциям в соответствии с приходно-расходными документами, расчетно-платежными ведомостями.

Результаты проверки

в трехдневный срок рассматриваются руководителем учреждения банка или его заместителем.

При установлении фактов нарушений порядка работы с денежной наличностью Справка по результатам проверки направляется органам ФНС РФ по месту учета налогоплательщика для определения мер ответственности, предусмотренных законодательными и иными правовыми актами Российской Федерации.

О совершении административного правонарушения составляется протокол

.

В протоколе об административном правонарушении указываются

дата и место его составления, должность, фамилия и инициалы лица, составившего протокол, сведения о лице, в отношении которого возбуждено дело об административном правонарушении, фамилии, имена, отчества, адреса места жительства свидетелей и потерпевших, если имеются свидетели и потерпевшие, место, время совершения и событие административного правонарушения, статья КоАП или закона субъекта Российской Федерации, предусматривающая административную ответственность за данное административное правонарушение, объяснение физического лица или законного представителя юридического лица, в отношении которых возбуждено дело, иные сведения, необходимые для разрешения дела.

При составлении протокола об административном правонарушении физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, а также иным участникам производства по делу разъясняются их права и обязанности

, предусмотренные КоАП, о чем делается запись в протоколе.

Физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, должна быть предоставлена возможность ознакомления с протоколом

об административном правонарушении. Указанные лица вправе представить объяснения и замечания по содержанию протокола, которые прилагаются к протоколу.

Протокол об административном правонарушении подписывается должностным лицом, его составившим, физическим лицом или законным представителем юридического лица

, в отношении которых возбуждено дело об административном правонарушении. В случае отказа указанных лиц от подписания протокола в нем делается соответствующая запись.

Физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, а также потерпевшему вручается под расписку копия протокола

об административном правонарушении.

Составлять протоколы и рассматривать дела об административных правонарушениях, предусмотренных ст. 15.1 КоАП РФ

, имеют право

налоговые органы (ст. 23.5 КоАП РФ) и органы внутренних дел (ст. 23.3 КоАП РФ)

.

Кто осуществляет контроль за соблюдением кассовой дисциплины

Контролировать правильность действий по осуществлении кассовых операций должны все работники, связанные с их выполнением. Если в организации есть главный бухгалтер, то за контроль работы бухгалтерии и входящей в ее состав операционной кассы отвечает он. Общую ответственность за деятельность фирмы несет ее руководитель, а за деятельность ИП отвечает сам ИП.

Проверку кассовой дисциплины в 2020–2021 годах, которая может закончиться для проверяемого лица административным штрафом или последующей выездной проверкой, осуществляют налоговые органы (п. 1 ст. 7 закона РФ от 21.03.1991 № 943-I).

Цели этой проверки заключаются в выявлении фактов:

- неполноты и несвоевременности оприходования выручки;

- превышения лимита расчетов наличными;

- превышения лимита остатка кассы;

- использования запрещенной, неисправной или не соответствующей установленным требованиям ККТ;

- невыдачи кассовых чеков или БСО;

- несоответствия фактических денежных остатков в кассе суммам, указанным в документах;

- выдачи крупных денежных сумм под отчет на неоправданно длительные сроки.

Кто проверяет соблюдение на предприятии?

Все сотрудники организации, непосредственно осуществляющие кассовые транзакции (операции), обязаны контролировать корректность своих действий при работе с наличностью.

Главный бухгалтер компании отвечает за деятельность бухгалтерского подразделения, к компетенции которого относится ведение операционной кассы.

Общий контроль хозяйственной деятельности предприятия, принимающего и расходующего наличные средства, выполняет его руководитель.

Индивидуальный предприниматель самостоятельно контролирует свою деятельность, что подразумевает его личную ответственность за правильность ведения всех кассовых операций.

Налоговая служба осуществляет внешний контроль кассовой дисциплины хозяйствующего субъекта, работающего с наличностью.

Одним из способов реализации надзорных функций является проверка субъекта предпринимательства, которая проводится фискальным органом (налоговой службой) согласно Административному регламенту, утвержденному и введенному в действие Приказом Минфина РФ, зарегистрированным 17.10.2011 под номером 133н.

Налоговая проверка выполняется особым подразделением налоговой службы, осуществляющим оперативный контроль хозяйствующих субъектов.

Все проверочные действия совершаются инспектором данного подразделения.

Налоговая проверка юридического лица (организации, предприятия) или индивидуального предпринимателя, работающего с наличностью, имеет конкретную цель – выявление фактов несоблюдения нормативных правил кассовой дисциплины, регламентированных законодательством РФ.

В чем заключается контроль операций налоговым органом?

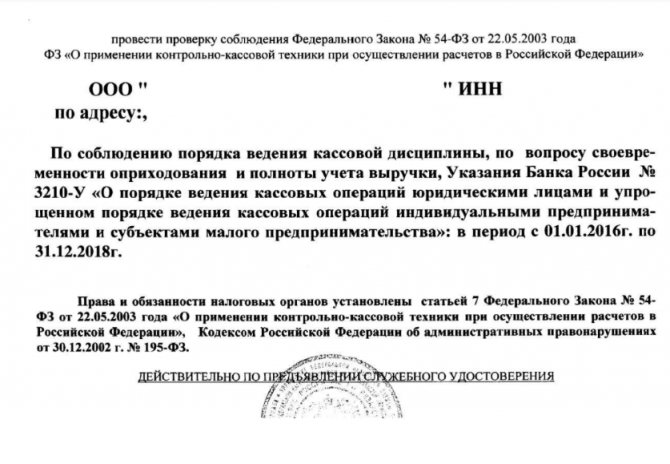

Налоговая проверка соблюдения хозяйствующим субъектом общеобязательных норм/правил кассовой дисциплины проводится на основании соответствующего решения руководства налоговой инспекции.

Оформляется специальное поручение, которое инспекторы предъявляют проверяемому лицу вместе со своими служебными удостоверениями.

Общий порядок выполнения

Налоговая проверка подразумевает выполнение уполномоченным инспектором следующих административных процедур:

- Хозяйствующему субъекту, подлежащему проверке, предъявляется поручение на исполнение проверочных действий.

- Изучение инспекторами документации, предоставленной хозяйствующим субъектом.

- Проверяются полнота и корректность учета денежной наличности.

- Итоги проведенной проверки оформляются надлежащим образом.

Какие документы изучаются специалистами?

Специалисты налоговой службы вправе затребовать у хозяйствующего субъекта документы, необходимые для проверки соблюдения нормативных правил кассовой дисциплины.

К числу таких документов относятся:

- Книги учета доходов/затрат, специфика ведения которых зависит от актуальной системы налогообложения, применяемой проверяемым хозяйствующим субъектом.

- Приходные (входящие)/расходные (исходящие) ордера.

- Кассовая книга.

- Журнал регистрационного учета приходных/расходных кассовых ордеров.

- Журнал, заполняемый кассиром-операционистом.

- Справка-отчет, формируемая кассиром-операционистом.

- Авансовые отчеты хозяйствующего субъекта.

- Акты, удостоверяющие возврат денежных средств покупателям (плательщикам), который производится по неиспользованным чекам (кассовым).

- Распечатанные отчеты фискальной памяти ККТ и использованных накопителей.

- Журнал регистрационного учета обобщающих сведений контрольно-денежных счетчиков ККТ (речь идет об аппаратах, функционирующих без участия кассира)

- Ленты контроля ККТ на бумажных/электронных носителях.

- Данные счетчиков ККТ, касающиеся наличной выручки организации.

- БСО, их копии, корешки соответствующих бланков.

- Сведения автоматизированной системы об эмитированных документах.

- Книга регистрационного учета БСО.

- Акты принятия/списания БСО.

- Приказ, устанавливающий лимит (ограничение) кассового остатка в организации (как рассчитать лимит).

- Прочие первичные бумаги и регистры бухучета, необходимые уполномоченному инспектору для проверки соблюдения кассового порядка.

Как проверяется использование онлайн-касс?

Контроль использования онлайн-касс осуществляется налоговой службой следующим образом:

- Мониторинг и изучение сведений о наличной выручке хозяйствующего субъекта.

- Проверка применения ККТ.

- Дистанционная проверка операторов, обрабатывающих фискальные данные.

- Контроль предоставления покупателям (плательщикам) кассовых чеков или БСО. Один из способов – контрольная покупка.

- Отправка налогоплательщику запроса на предоставление дополнительных данных. Такой запрос может формироваться через персональный кабинет ККТ.

- Получение неограниченного доступа к сведениям кассовой отчетности в информационной базе оператора фискальных данных.

- Получение неограниченного доступа к аппарату ККТ хозяйствующего субъекта с целью выведения данных, содержащихся на фискальном накопителе.

Какие нарушения обычно выявляются?

По итогам проведенных проверок часто обнаруживаются следующие нарушения кассовой дисциплины:

- Превышаются лимиты остатка по кассе и суммы наличных расчетов.

- Полученная наличная выручка не отражается в полном размере.

- Покупателям (плательщикам) не предоставляются чеки ККТ/БСО.

- Используемый аппарат ККТ не соответствует нормам.

- Фактические остатки наличных денег не соответствуют сведениям кассовых бумаг.

- Необоснованное превышение сроков выдачи наличности под отчет.

- Прочие нарушения.

Осуществляется ли банками?

Банк вправе проверить кассовую дисциплину обслуживаемого хозяйствующего субъекта.

Обычно подобные проверки осуществляются финансовыми учреждениями раз в два года.

Как правило, контролю подлежат заполнение кассовой книги и соблюдение ограничения по остатку наличности.

Как проводится проверка кассовой дисциплины

Проверка кассовой дисциплины в 2020–2021 годах проводится по решению руководителя ИФНС в порядке, установленном приказом Минфина РФ от 17.10.2011 № 133н. В процессе проверки изучаются:

- Все документы, которые имеют отношение к оформлению кассовых операций.

- Отчеты фискальной памяти.

- Документы на приобретение, регистрацию и обслуживание ККТ.

- Документы, связанные с приобретением, учетом и уничтожением БСО.

- Учетные регистры бухгалтерских или хозопераций.

- Приказ на лимит кассового остатка.

- Авансовые отчеты.

При этом проверяющим предоставляется неограниченный доступ к ККТ, в том числе к ее паролям и к наличным денежным средствам.

При проверке могут запрашиваться любые другие документы, имеющие отношение к предмету проверки, а также пояснения.

Как проверяет кассовую дисциплину банк, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Ответственность за ведение кассовых операций с нарушениями

Ответственность за нарушение кассовой дисциплины является административной. Сроки привлечения к ней (ст. 4.5 КоАП РФ):

- 2 месяца — за правонарушения, не связанные с ККТ;

- 1 год — за нарушения в работе с ККТ (с 15.07.2016).

Важно! КонсультантПлюс предупреждает Этот срок начинает исчисляться со дня совершения правонарушения, а при длящемся правонарушении — со дня его обнаружения проверяющим (ч. 1, 2 ст. 4.5 КоАП РФ). Под длящимся правонарушением следует понимать… Подробнее о нюансах течения срока давности по штрафам за ККТ читайте в К+. Это можно сделать бесплатно.

Своевременно выявленное нарушение приведет к достаточно высоким штрафам, поскольку законом № 290-ФЗ с 2021 года штрафы за нарушение кассовой дисциплины, а точнее ответственность за неприменение ККТ, серьезно увеличены. Административная ответственность за неприменение ККТ влечет за собой:

- штраф для должностных лиц в размере от 25 до 50% от суммы расчета, осуществленного без применения ККТ, но не менее 10 000 руб.;

- штраф для юрлиц в размере от 75 до 100% от суммы расчета, осуществленного без применения ККТ, но не менее 30 000 руб. (п. 2 ст. 14.5 КоАП).

Если организация или ИП попадется вторично на неприменении ККТ, то в случае, когда сумма расчетов без применения ККТ составит (в том числе в совокупности) 1 млн руб. и более, это повлечет:

- дисквалификацию должностных лиц на срок от 1 года до 2 лет;

- приостановление деятельности до 90 суток для ИП и организаций (п. 3 ст. 14.5 КоАП РФ).

Ответственность за нарушения в ведении кассовой дисциплины в 2020-2021 годах в виде применения ККТ, которая не соответствует установленным требованиям, применения контрольно-кассовой техники, используемой с нарушением установленного законодательством РФ порядка и условий ее регистрации и перерегистрации предусматривается ответственность в виде:

- предупреждения или штрафа в размере от 1500 до 3 000 руб. для должностных лиц;

- предупреждения или штрафа в размере от 5 000 до 10 000 руб. для юрлиц (ст. 14.5 КоАП РФ, п. 15 ст. 7 закона № 290-ФЗ).

Закон № 290-ФЗ внес и другие основания для привлечения к ответственности за нарушения в применении ККТ. Например:

- за ненаправление покупателю кассового чека или бланка строгой отчетности в электронном виде или за непередачу этих документов на бумажном носителе по требованию покупателя;

- введена ответственность фискальных операторов, изготовителей ККТ, экспертных организаций.

Но даже если в момент проведения проверки кассовой дисциплины ИНФС не сможет привлечь нарушителя к ответственности в виде административного штрафа (из-за истечения срока давности), радоваться не стоит. Обнаружение нарушений в применении ККТ послужит поводом для более пристального внимания к налогоплательщику и при выявлении еще каких-либо проблем в его работе может привести к досрочной выездной проверке. Однозначный интерес налоговиков вызовут неполнота и несвоевременность оприходования выручки, а также выявление несоответствий документальных и фактических остатков денег в кассе.

О том, как можно избежать ответственности за совершенное правонарушение или снизить размер штрафа, вы можете узнать из Готового решения от КонсультантПлюс. Переходите по ссылке и получите пробный доступ к К+ бесплатно.

Факт выдачи крупных денежных сумм под отчет на неоправданно длительные сроки может привести к доначислению НДФЛ с этих сумм (постановление президиума ВАС РФ от 05.03.2013 № 14376/12).

Ошибки и неточности при ведении кассы

Ни один начальник не застрахован от небрежной или некачественной работы бухгалтерии. Но иногда в нарушениях кассового порядка бывает повинно само руководство предприятия. Практика показывает, что существует несколько наиболее часто встречаемых нарушений по части кассовой дисциплины:

- отсутствие на предприятии контрольно-кассовой техники или работа с ней в обход установленного законом порядка, а также отсутствие товарных чеков или бланков строгой отчетности тогда, когда использование контрольно-кассовой машины не обязательно и может ими заменяться. Пренебрежение к соответствующему требованию закона довольно часто бывает спровоцировано руководством компании;

- полное либо частичное отсутствие в кассовой книге записей о проведении операций и оприходовании наличных средств. Данное нарушение обычно допускают лица, непосредственно занимающиеся ведением кассы и кассовой книги;

- превышение остатка наличных средств в кассе. Количество денежной налички в кассе регламентировано, и если оно больше максимально возможной суммы, то это также считается нарушением закона. Излишек наличных средств по концу рабочего дня должен сдаваться в банк для внесения на расчетный счет предприятия.

Итоги

Принятие наличной денежной выручки, как правило, обязывает ее получателя иметь кассовый аппарат, выдающий документ о принятии соответствующей суммы. В настоящее время обязательными для применения стали ККТ нового типа — онлайн-кассы. На них формируются не только кассовые чеки, но и БСО. Соответственно, поменялись требования к новым ККМ и документам, выдаваемым ими.

В части документов, формируемых по операционной кассе, изменений в 2020–2021 годах нет. Как нет и перемен в инстанции, проверяющей состояние кассовой дисциплины (т. е. соблюдение правил работы с наличными деньгами), — ею остается ИФНС. Несмотря на ограниченность срока привлечения к ответственности за совершение нарушений при работе с кассой, выявление таких нарушений чревато последствиями в виде выездной налоговой проверки.

Сама же административная ответственность с 2021 года существенно увеличена: выросли размеры штрафов, расширены виды ответственности за неприменение ККТ, в связи с началом работы с кассовой техникой нового типа введены новые основания для привлечения к ответственности.

Источники:

- Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

- Указание Банка России от 11.03.2014 N 3210-У

- Трудовой кодекс РФ

- Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле»

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Изменения в кассовой дисциплине

В правила применения ККТ Федеральным законом от 03.07.16 №290-ФЗ внесены серьезные изменения, главным из которых является переход на применение онлайн-касс, передающих информацию о расчетах с использованием наличных денежных средств и электронных средств платежа через оператора фискальных данных в адрес налоговых органов в электронном виде.

Информация передается в момент расчета.

Кассовая дисциплина при онлайн кассах тоже меняется. По мнению Минфина, высказанному в Письме от 16.06.17 №03-01-15/37692, после введения в организации онлайн-касс применение журнала кассира-операциониста (форма №КМ-4) и справки-отчета кассира-операциониста (форма №КМ-6) не является обязательным.

Кроме того, Указанием Банка России от 19.06.2017 № 4416-У внесены изменения в порядок ведения кассовых операций: для выдачи денег под отчет теперь не требуется полного погашения задолженности по ранее полученной сумме. Кроме того, у подотчетника можно не брать заявление, а оформить выдачу распорядительным документом — например, приказом руководителя.