- Восстановленный НДС — что это?

- Восстановление НДС: рассматриваем популярные примеры на практике в программе 1С

- Пример №1

- Подробнее о счетах-фактурах с аванса читайте здесь

- Пример №2

- Пример №3

- Пример №4

- Надо ли восстанавливать налог с авансов полученных?

- Когда надо восстановить НДС: позиция Конституционного суда

- Условия вычета налога по выданным авансам

- Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

- Делаем первоначальные настройки программы 1С 8.3

- Учёт в 1С авансов полученных

- Порядок восстановления НДС с авансов

- Вычет НДС при возврате аванса или товара

- Ближайшие бесплатные вебинары

- Бухгалтерские проводки по восстановлению НДС с аванса

- Плюсы и минусы вычета НДС по выданным авансам

- Восстановление НДС по недвижимости

- Итоги

Восстановленный НДС — что это?

Вопрос о восстановлении НДС возникает применительно к налогу, ранее учтенному в вычетах. Делать это нужно в нескольких ситуациях (п. 3 ст. 170 НК РФ), наиболее распространенными из которых являются:

- изменение условий налогообложения;

- изменение ситуации с выданным авансом.

Основное условие восстановления НДС: сначала налог принят к вычету, а потом в силу каких-либо обстоятельств складывается так, что он весь (или его часть) должен быть уплачен в бюджет. В этом случае нужную сумму налога восстанавливают (начисляют к уплате) и отражают в разделе 3 декларации либо в 1 из строк (080) либо в двух строках (090 или 100 и в итоговой 080). Восстановление НДС по выданным авансам фиксируется в двух ее строках: 080 и 090.

О ситуациях восстановления налога, не связанных с выданными авансами, читайте в материале «Нюансы восстановления НДС и какие при этом используются проводки?».

Восстановление НДС: рассматриваем популярные примеры на практике в программе 1С

Вопросы на тему НДС не теряют своей актуальности. Уже написано множество материалов касательно этой темы, однако интерес со стороны читателей по-прежнему не ослабевает. В этой статье мы подробно остановимся на восстановлении НДС, рассмотрим на примерах, когда нужно восстанавливать НДС и какими операциями отразить в программе 1С:Бухгалтерия ред. 3.0.

Пример №1

Начнем, пожалуй, с простого. Покупатель перечислил аванс поставщику в счет будущих поставок товаров. Соответственно, имеет право принять к вычету НДС с суммы уплаченного авансового платежа (разумеется, при наличии счёта-фактуры). Далее, в момент поступления товаров (оказания услуг), происходит зачёт аванса, и сумма НДС опять принимается к вычету. Здесь и возникает необходимость восстановить НДС, относящийся к авансовому платежу.

Пошаговый алгоритм:

- Запускаем 1С: Бухгалтерия предприятия ред. 3.0;

- Заходим в раздел «Операции»;

- Выбираем «Регламентные операции»;

- Выбираем «Регламентные операции НДС»;

- Выбираем документ «Формирование записей книги продаж»;

- Нажимаем кнопку «Создать», а затем «Заполнить».

Сумма восстановления НДС по авансам отразится на одноименной закладке и сформируется запись на счетах бухгалтерского учёта по дебету счёта 76ВА и кредиту 68.02 на сумму увеличения НДС к уплате.

Подробнее о счетах-фактурах с аванса читайте здесь

Пример №2

Рассмотрим следующий пример. Организация «Чудеса техники» приобрела компьютер стоимостью 236 000 рублей (в том числе НДС 36 000 рублей). Так как использовать основное средство планировалось только для целей деятельности, облагаемой НДС, то вся сумма входящего НДС была принята к вычету. Организация отразила это в с помощью документа «Формирование записей книги покупок», которым сформировали проводку дебет 68.02 кредит 19.01. По истечении времени компьютер стали использовать также для необлагаемых НДС операций. Согласно НК РФ в таких случаях сумма НДС, ранее принятого к вычету, подлежит восстановлению.

Для того чтобы рассчитать сумму НДС к восстановлению, нужно сначала определить остаточную стоимость основного средства. Сделать это можно, сформировав оборотно-сальдовую ведомость (первоначальная стоимость ОС по дебету счёта 01 минус сумма начисленной амортизации по кредиту счёта 02). В нашем случае остаточная стоимость составляет 170 000 рублей. Сумма НДС, относящегося к остаточной стоимости, равна 30 600 рублей.

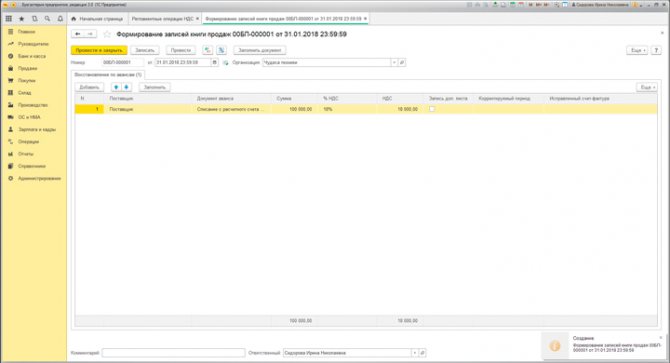

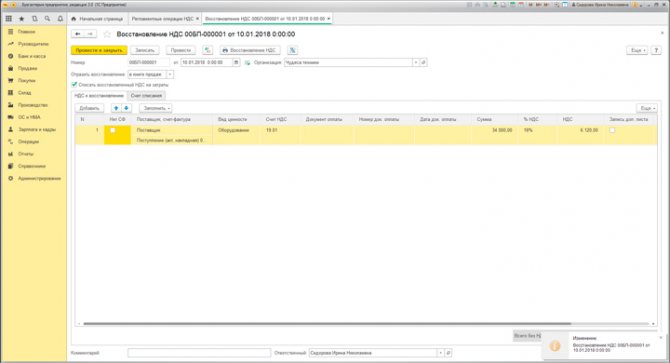

Следующим шагом нужно определить долю выручки, относящейся к необлагаемым НДС операциям. Для этого в программе 1С Бухгалтерия ред. 3.0 предназначен документ «Распределение НДС» который также находится в разделе «Операции» — подраздел «Регламентные операции» — Регламентные операции НДС. Воспользовавшись данными этого документа, мы определяем, что доля выручки, относящейся к необлагаемым НДС операциям, для организации «Чудеса техники» в текущем периоде составила 20%. Следовательно, мы берём сумму НДС, рассчитанного исходя из остаточной стоимости компьютера (30 600 рублей) и умножаем её на 20%. Получается 6 120 рублей, которые нам и нужно восстановить. Организация «Чудеса техники» сделает это с помощью документа «Восстановление НДС», который также находится в блоке «Регламентные операции НДС». После указания в табличной части документа основного средства и заполнения процента и суммы НДС нужно поставить галочку «списывать восстановленный НДС на затраты» (рис. 2). В появившейся закладке указываем счёт списания (например, 91.02) и проводим документ. Смотрим проводки: дебет 19.01 кредит 68.02 — на сумму восстановления НДС и дебет 91.02 кредит 19.01 — на сумму списания восстановленного НДС на расходы. Одновременно формируется запись в книге продаж с кодом операции 21.

Пример №3

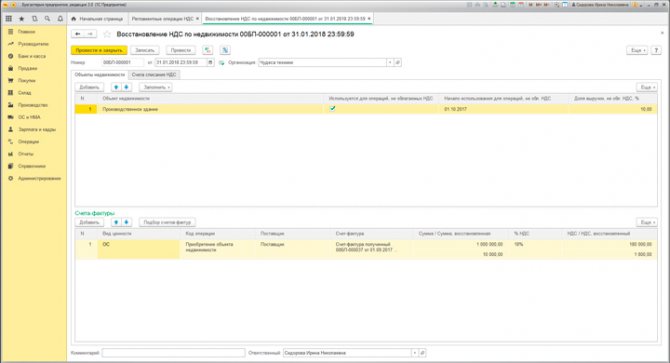

Еще одним случаем восстановления НДС является восстановление НДС по объектам недвижимости, которое оформляется в одноимённым документом в Регламентных операциях НДС (раздел «Операции») (рис. 3).

Допустим, организация «Чудеса техники» приобрела Производственное здание в 2021 году, сразу приняла НДС к вычету, а позже стала использовать его в деятельности, необлагаемой НДС. Здесь нам и понадобится документ «Восстановление НДС по объектам недвижимости», который поможет правильно восстановить сумму НДС. Табличную часть документа рекомендовано заполнить подбором объектов недвижимости, поставить галочку «используется для операций необлагаемых НДС» и указать год начала использования. Также нужно указать долю выручки, относящейся к деятельности, необлагаемой НДС. Движения документа будут сформированы аналогично предыдущему примеру.

Пример №4

Теперь представим ситуацию, когда организация «Чудеса техники» решила перейти с общей системы налогообложения на упрощённую (доходы минус расходы). На момент перехода она уже приобрела основное средство и успела полностью принять к вычету сумму входящего НДС. Аналогично условиям предыдущего примера ей придётся восстановить НДС (исходя из остаточной стоимости ОС). Как определить остаточную стоимость основного средства и рассчитать НДС подробно описано выше. После всех расчётов мы воспользуемся документом «Восстановление НДС», заполним его аналогично предыдущему примеру. В результате проведения документа сумма НДС восстановлена и списана на расходы организации.

Мы разобрали четыре случая восстановления НДС. Если у вас остались вопросы по этой теме или нужна помощь в формировании декларации по НДС, закажите помощь эксперта в вашей программе 1С. Поможем вести учёт, разобраться с ошибками и сложными ситуациями. Проведём диагностику готовности к сдаче отчётности: найдём расхождения в данных и предложим пути решения. Первое подключение — бесплатное. Оставьте заявку на странице сервиса. Понравилась статья — ставьте лайк, делитесь с коллегами.

Работайте в 1С с удовольствием!

Надо ли восстанавливать налог с авансов полученных?

При получении аванса продавец в большинстве случаев обязан исчислить налог по нему к уплате в бюджет (п. 1 ст. 154 НК РФ), а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты (п. 8 ст. 171 и п. 6 ст. 172 НК РФ). В иных ситуациях (при возврате аванса покупателю или списании просроченной задолженности по нему) восстановление НДС также не потребуется. В 1-м случае его можно будет принять к вычету на дату возврата (п. 5 ст. 171 НК РФ), а во 2-м — нужно списать в расходы, не учитываемые в расчете налога на прибыль.

Читайте также: Как и в каких случаях оформляется товарно транспортная накладная

Таким образом, по авансам полученным картина всегда получается обратной по отношению к основному условию восстановления: сначала налог начисляется к уплате, а потом берется в вычет или списывается. Вот почему ситуации восстановления НДС по этим платежам не будет никогда.

Как рассчитывать НДС по операциям, связанным с коронавирусом, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Когда надо восстановить НДС: позиция Конституционного суда

После того, как продавец отгрузит товары, покупатель вправе принять к вычету «входной» НДС со стоимости поставленных товаров.

НДС, который покупатель ранее принял к вычету с аванса в счет предстоящих поставок этих товаров, надо восстановить.

Восстановлению подлежит НДС, определенный исходя из сумм, которые по итогам налогового периода перестают являться частичной оплатой в счет предстоящих поставок.

То есть восстановить НДС нужно в размере налога, принятого к вычету по отгрузке, в оплату которой засчитывается аванс.

Указанное следует из пункта 3 статьи 170 Налогового кодекса.

При применении этой нормы Налогового кодекса следует руководствоваться позицией Конституционного суда, изложенной в определении от 08.11.2018 г. № 2796-О.

По его мнению, восстанавливать НДС в тот период, когда у организации возникла возможность документального подтверждения права на вычет, то есть когда от продавца поступили счета-фактуры и первичные документы, нельзя.

Вычет НДС с сумм оплаты, частичной оплаты в счет предстоящих поставок производятся с даты отгрузки соответствующих товаров (п. 6 ст. 172 Налогового кодекса).

При этом, как следует из выводов Конституционного суда, нельзя переносить срок восстановления НДС, принятого к вычету с аванса, на следующий на налоговый период в связи с тем, что в нем поступили необходимые для вычета документы.

Пункт 1.1 статьи 172 Налогового кодекса позволяет покупателю принять к вычету НДС, если счета-фактуры от продавца поступили после завершения периода, в котором товары были приняты на учет, но до наступления срока сдачи декларации за указанный квартал.

При этом не исключается выставление счета-фактуры в электронной форме (п. 1 ст. 169 Налогового кодекса).

Организационные же дефекты в экономической деятельности не могут служить поводом для неисполнения налоговой обязанности.

Ранее по теме:

Когда НДС по авансу надо восстановить?

Читайте также: Нормы расхода топлива на 2021 и 2021 год: Минтранс РФ последняя редакция таблицы

Списываете дебиторку? Не забудьте восстановить НДС

Как принять НДС к вычету при возврате аванса?

Условия вычета налога по выданным авансам

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ). Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ). Позицию налогоплательщика в отношении вычетов по выданным авансам (будут они применяться или нет) лучше закрепить в каком-либо документе (например, в учетной политике по НДС).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

Принятие в вычеты у покупателя отразится следующей проводкой (применительно к каждому отдельному документу):

Дт 68/2 Кт 76/ВА,

где:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Заказать настройку и сопровождение 1С:Бухгалтерия можно здесь или по телефону

Делаем первоначальные настройки программы 1С 8.3

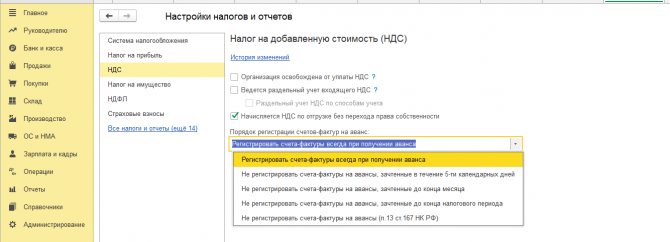

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

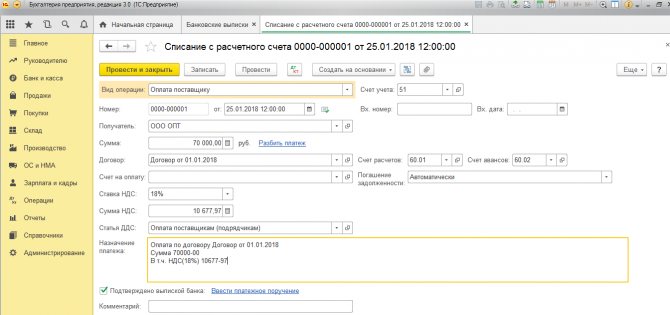

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

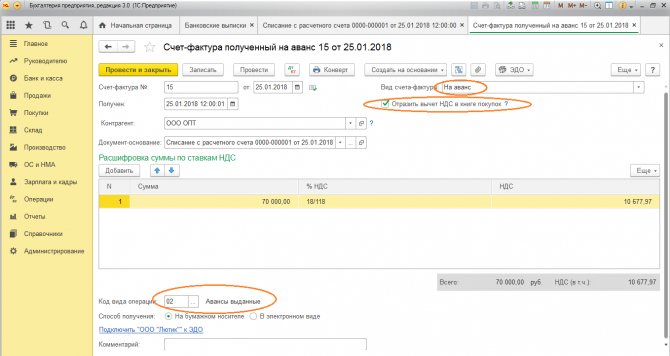

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

Читайте также: Подробная информация об офисной технике и оборудовании

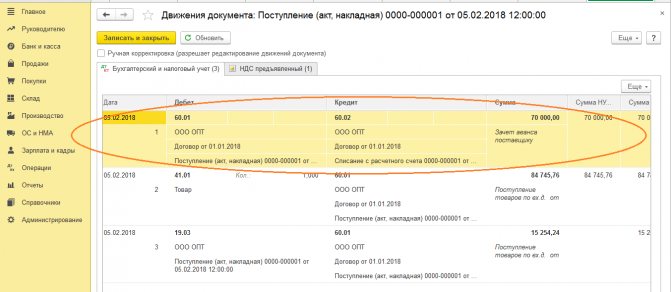

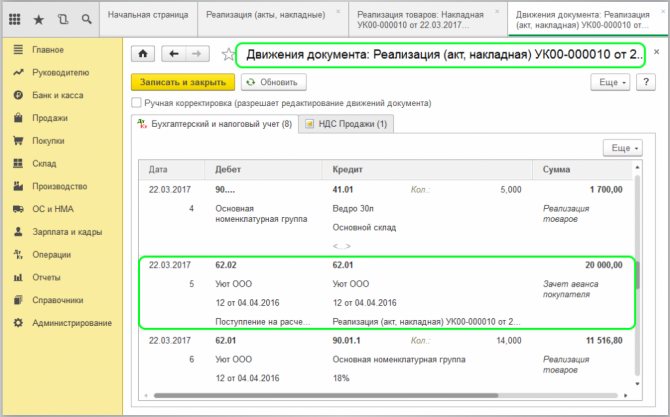

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

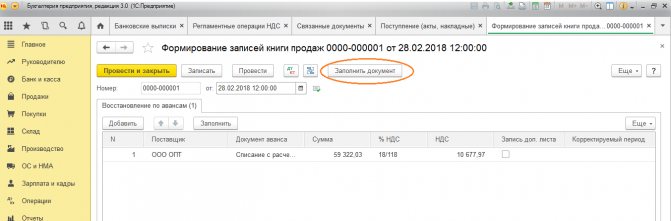

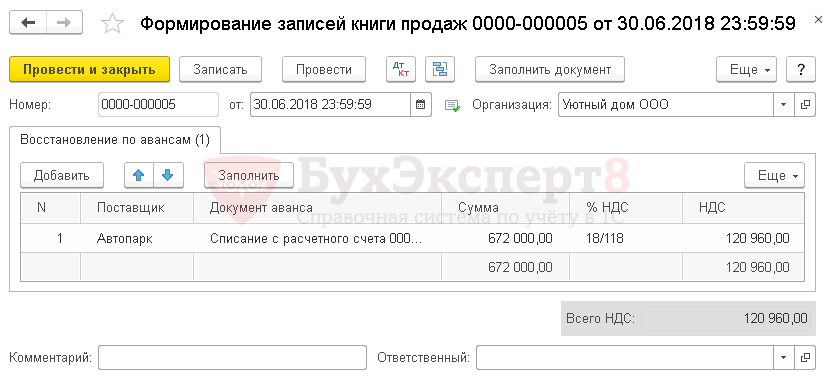

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

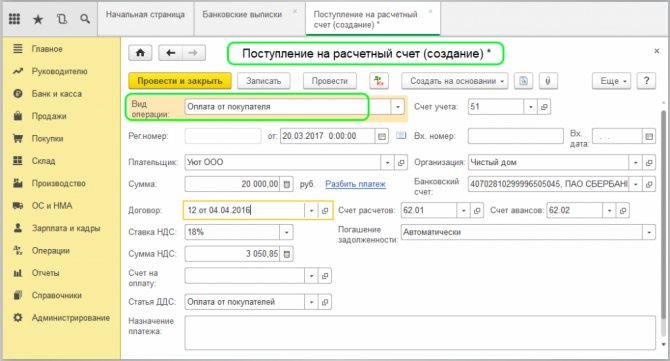

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

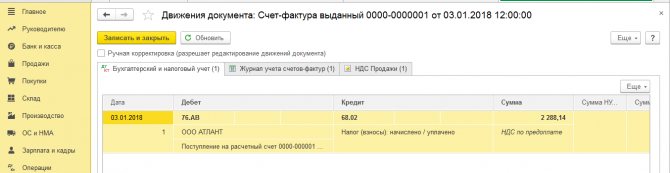

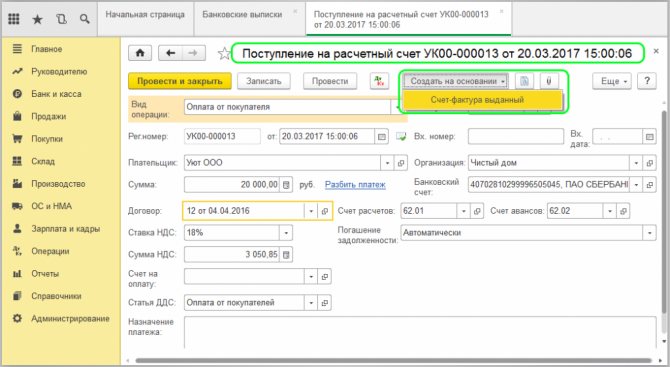

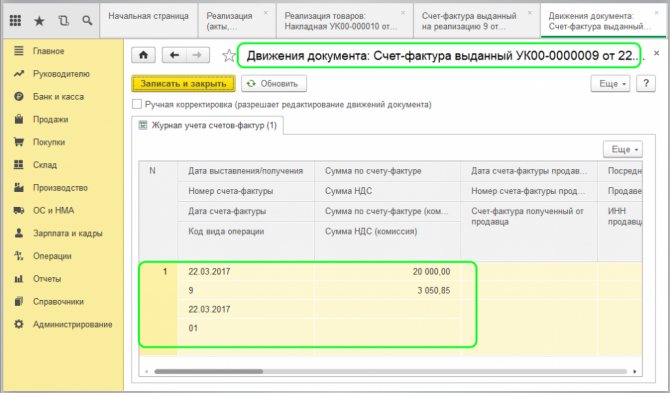

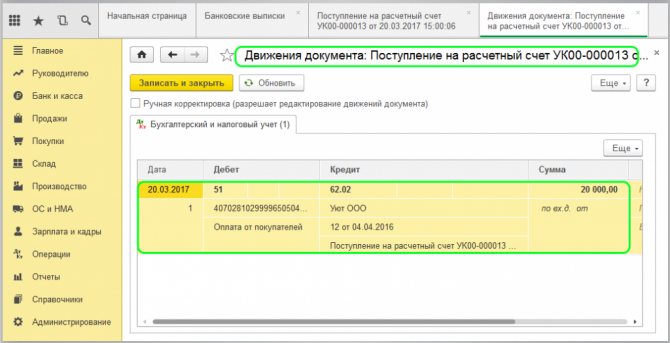

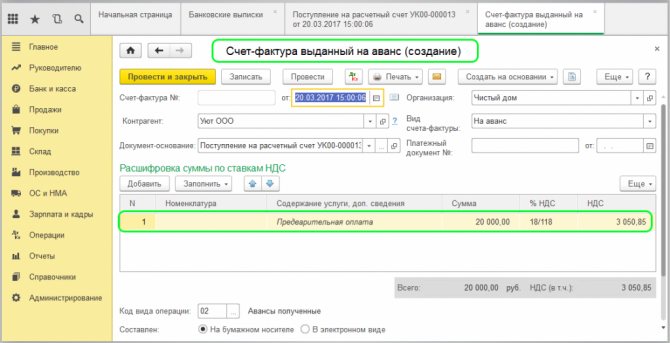

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

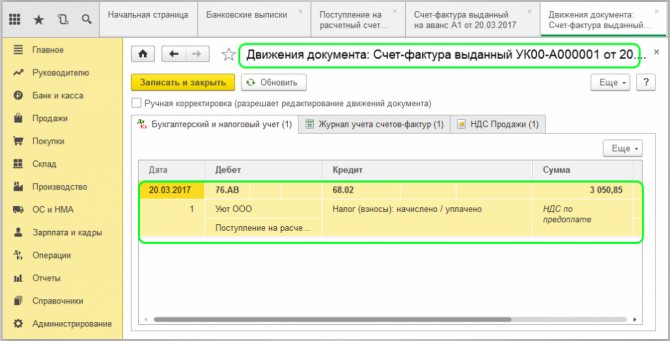

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

См. также «Предоплату по расторгнутому договору перенесли на новый – покупатель восстанавливает авансовый НДС».

Минфин России в перечень этих ситуаций добавляет еще одну — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в итоге оказалась не связанной с НДС. То есть нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

О документе, совмещающем в себе документ на отгрузку и счет-фактуру, читайте в статье «Универсальные передаточные документы».

Вычет НДС при возврате аванса или товара

При получении предоплаты продавец начисляет НДС. При отгрузке товара в счет аванса он вправе применить вычет данной суммы налога. Однако бывают ситуации, когда в связи с изменением условий договора или его расторжением, предоплаченный товар не отгружается или отгружается в меньшем количестве. В таком случае продавец может заявить к вычету НДС с аванса. Также право на вычет налога, начисленного с выручки от продажи товаров, возникает у компании-продавца и при их возврате покупателем.

Вычет НДС при возврате аванса

В общем случае при получении аванса в счет предстоящих поставок товаров (работ, услуг) у продавца возникает обязанность по начислению НДС. На дату отгрузки товаров (выполнения работ, оказания услуг), в счет которых был получен аванс, НДС, ранее начисленный с предварительной оплаты, организация вправе принять к вычету.

Налоговое законодательство предусматривает, что в случае изменения условий либо расторжения договора поставки и возврата авансовых платежей можно применить вычет налога, ранее начисленного и уплаченного в бюджет с сумм предоплаты за товары (работы, услуги), предназначенные для реализации на территории России.

Факт возврата авансовых платежей должен быть отражен в бухгалтерском учете и подтвержден документально, например, платежными поручениями. Обратите внимание: вычетом можно воспользоваться не позднее одного года с момента отказа от предоплаты.

Пример

Компания-продавец заключила с покупателем договор на поставку товаров, облагаемых НДС по ставке 18%. Цена договора — 118 000 руб. (в том числе НДС — 18 000 руб.). Его условиями предусмотрено, что покупатель перечисляет продавцу 100% оплаты в счет предстоящей поставки, а он в свою очередь обязан отгрузить товары в течение трех дней с момента получения денежных средств.

28 июня покупатель перечислил продавцу оплату в счет предстоящей поставки в размере 118 000 руб., в том числе НДС — 18 000 руб., продавец же не осуществил отгрузку в указанный срок, в связи с чем в июле стороны расторгли договор, а продавец вернул сумму предварительной оплаты, перечислив ее платежным поручением. Бухгалтер компании-продавца сделает следующие проводки. В момент поступления предварительной оплаты:

Дебет 51 Кредит 62 субсчет » Расчеты по авансам полученным»

— 118 000 руб. — поступил аванс от покупателя;

Дебет 76 Кредит 68

— 18 000 руб. — начислен НДС;

Дебет 68 Кредит 51

— 18 000 руб. — перечислен НДС в бюджет. В момент возврата аванса в связи с расторжением договора;

Дебет 68 Кредит 76

— 18 000 руб. — принят к вычету НДС, уплаченный в бюджет с аванса;

Читайте также: Расчеты в иностранной валюте при УСН

Дебет 62 субсчет » Расчеты по авансам полученным» Кредит 51

— 118 000 руб. — возвращены денежные средства покупателю.

Налоговики разъяснили порядок применения вычетов по НДС в случае, если получение и возврат авансовых платежей осуществляются в одном налоговом периоде при расторжении договора. Организация должна отразить в декларации по НДС сумму налога с полученной предоплаты и в этом же налоговом периоде при наличии документов, свидетельствующих о возврате сумм этой предоплаты, и при условии изменения либо расторжения договора вправе заявить к вычету соответствующую сумму налога (письмо ФНС России от 24.05.2010 № ШС-37-3/2447).

Вместе с тем специалисты Минфина России считают, что суммы НДС, уплаченные в бюджет с суммы предоплаты, подлежат вычетам при заключении соглашения о взаимозачете (письма Минфина России от 22.06.2010 N 03-07-11/262, от 01.04.2008 N 03-07-11/125).

Продавец может возвратить аванс покупателю не деньгами, а имуществом (например, векселем третьего лица). Как быть с налоговым вычетом в такой ситуации? Существует решение суда, в котором арбитры указали на правомерность принятия НДС к вычету. Суммы неиспользованных авансов были возвращены заказчикам путем передачи собственного имущества — векселей третьих лиц. Данное имущество, переданное в счет возврата неиспользованного аванса, было оплачено организацией (пост. ФАС МО от 02.08.2005 № КА-А40/5402-05).

Однако, по нашему мнению, все же есть риск того, что налоговики поставят вычет под сомнение, поскольку формально возврата предварительной оплаты покупателю на основании платежных поручений не происходит. Кроме того, чиновники Минфина России рассматривают любую передачу векселя (в том числе в счет возврата предоплаты) как реализацию ценной бумаги, которая не подлежит обложению НДС (письмо Минфина России от 06.06.2005 № 03-04-11/126). Соответственно, компании необходимо организовать раздельный учет облагаемых и освобожденных от обложения НДС операций.

На практике может возникнуть ситуация, когда продавец возвращает покупателю неиспользованный аванс в счет предстоящей поставки товаров, выполнения работ или оказания услуг. При этом возврат аванса не связан с расторжением договора. Например, если компания оказала услуги, стоимость которых меньше, чем полученный аванс. При буквальном толковании положений Налогового кодекса в случае возврата авансового платежа, не связанного с изменением или расторжением договора, вычет ранее начисленного налога не предусмотрен. Поэтому велика вероятность возникновения налоговых споров, связанных с правомерностью предъявления к вычету НДС, ранее начисленного с сумм оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг). В этом случае рекомендуем в бухгалтерском учете сторнировать данную сумму налога и представить налоговикам уточненную декларацию по НДС.

Вычет при возврате товаров

Право на вычет налога, ранее начисленного с выручки от продажи товаров, возникает у фирмы и при их возврате покупателем (п. 5 ст. 171 НК РФ). Например, если тот или иной договор был расторгнут. В декларации специальной строки для указания этих сумм нет. Следовательно, их вписывают в общую строку 130 формы. Порядок учета этих операций, зависит от того, принял к учету покупатель впоследствии возвращенные товары или нет.

В первом случае действовать нужно в том же порядке, что и при обратной реализации товаров. Бывший покупатель оформляет счет-фактуру, регистрирует его в книге продаж, а также отражает в части 1 «Выставленные счета-фактуры» журнала учета (п. 3 Правил ведения книги продаж, подп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. пост. Правительства РФ от 26.12.2011). Бывший продавец приходует товар и регистрирует счет-фактуру в книге покупок. При этом корректировочный счет-фактуру он не выставляет.

Из документа

В соответствии с пунктом 3 статьи 168 Налогового кодекса Российской Федерации при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру.

Подпунктом «а» пункта 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, установлена обязанность покупателя отражать в части 1 «Выставленные счета-фактуры» журнала учета показатели счетов-фактур, выставленных покупателем продавцу при возврате продавцу товаров, принятых на учет покупателем.

Таким образом, при возврате товаров, принятых покупателем на учет, счет-фактура по возвращаемым товарам выставляется покупателем. Поэтому в данном случае корректировочные счета-фактуры продавцом не выставляются.

Письмо Минфина России от 2 марта 2012 г. N 03-07-09/17

После этого продавец вправе принять НДС по возвращенному товару к вычету и отразить его сумму в строке 130 декларации.

Во втором случае продавец должен выставить корректировочный счет-фактуру. При его заполнении нужно отразить как первоначальные данные о количестве товара, так и уточненные, а также разницу между новыми и прежними сведениями. Такой порядок применяется также и в отношении товаров, отгруженных до 1 октября 2011 года (даты вступления в силу положения о корректировочном счете-фактуре) (письмо Минфина России от 14.02.2012 № 03-07-09/07). Как сказано в пункте 2 письма Минфина России от 7 марта 2007 года № 03-07-15/29, «исправления вносятся продавцом в счет-фактуру на дату принятия на учет товаров, возвращенных покупателем». Исправленный счет продавец регистрирует в книге покупок в части стоимости возвращенного товара. Это делают в том периоде, когда возвращенные товары были оприходованы продавцом и выставлен корректировочный счет. В любом случае НДС по возвращенному товару принимают к вычету после внесения в учет исправления и не позднее одного года с момента отгрузки ценностей. Отметим, что Минфин России прекратил применение указанного письма в связи с принятием постановления Правительства РФ от 26 декабря 2011 года № 1137 (письмо Минфина России от 26.03.2012 № 03-07-15/29). Однако налоговая служба посчитала, что порядком, рассмотренным в пункте 2 этого письма, можно руководствоваться и сейчас (письмо ФНС России от 11.04.2012 № ЕД-4-3-/[email protected]).

Рассмотрим такую ситуацию. Покупатель до принятия товара на учет выявляет, что его было отгружено меньше, чем указано в товарных накладных и счетах-фактурах. По мнению Минфина России, в этом случае покупатель не вправе принимать к вычету НДС по недостающему количеству товаров, а, значит, впоследствии, он не будет его восстанавливать. Здесь стоимость товара изменяется до перехода права собственности на него, и сделка совершается исходя из фактических условий. А значит, корректировка налоговых обязательств по НДС не требуется. Таким образом, данные, содержащиеся в корректировочном счете-фактуре, а также сведения, внесенные в первичные документы, покупатель в книге продаж не отражает. Счет он должен зарегистрировать только в журнале учета полученных и выставленных счетов-фактур (Письмо Минфина России от 10.02.2012 N 03-07-09/05).

По материалам книги «Годовой отчет — 2012» издательства «Гарант-Пресс».

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Бухгалтерские проводки по восстановлению НДС с аванса

Проводка по восстановлению НДС всегда будет одной и той же применительно к каждому отдельному счету-фактуре:

Дт 76/ВА Кт 68/2,

где:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых двух случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте здесь.

Восстановление НДС по недвижимости

По объектам недвижимости НДС восстанавливается не единовременно, а равными долями в течение 10 лет.

10 летний срок считается с года начала амортизации недвижимости. И НДС восстанавливать нужно только в те годы, когда недвижимость использовалась в необлагаемых НДС операциях. За другие годы (когда объект использовался в НДС-облагаемой деятельности) восстанавливать НДС не предусмотрено. Методика простая. Один раз разобраться на примерах – и сложностей в расчете не возникнет.

Если объект недвижимости полностью самортизирован или с момента ввода его в эксплуатацию прошло более 15 лет, восстанавливать НДС по нему не требуется.

Итоги

Вопрос о восстановлении НДС с авансов, перечисляемых поставщикам, возникает в том случае, если налогоплательщик берет в вычеты налог по счетам-фактурам, выставленным поставщиком на предоплату. Условие об уплате аванса должно присутствовать в договоре поставки. Учет НДС с авансов выданных ведется на отдельном субсчете счета 76.

Источники: налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.