- В каких случаях и когда применяется?

- Акт ОС-1: образец заполнения

- Какую форму использовать?

- Заполнение унифицированного бланка о приеме-передаче групп объектов

- Вторая страница

- Третий лист

- Четвертая страница

- Образец

- При продаже

- Порядок заполнения

- Выводы

- Обязательна ли форма?

- Что такое форма ОС-1б

- Акт приема-передачи основных средств ОС-1

- Образец заполнения формы ОС-1б

- Унифицированная форма N ОС-1б

- Когда оформляют

В каких случаях и когда применяется?

Унифицированная форма акта ОС-1б применяется организацией-получателем для:

- включения имущества в виде группы однородных объектов в состав ОС (их учет и ввод в эксплуатацию), приобретенных по контрактам купли-продажи или за наличный расчет;

- при оформлении финансовой аренды (когда имущество стоит на балансе лизингополучателя);

- при обнаружении неучтенного имущества в ходе проведения инвентаризации или изготовленных собственными силами или с помощью подрядчиков;

- исключения из состава ОС группы объектов при обмене, продаже, дарении, передаче иному предприятию.

Важно! Организация-сдатчик оформляет бланк ОС-1б лишь при обмене, продаже, безвозмездной передаче основных средств.

Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения. Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15.

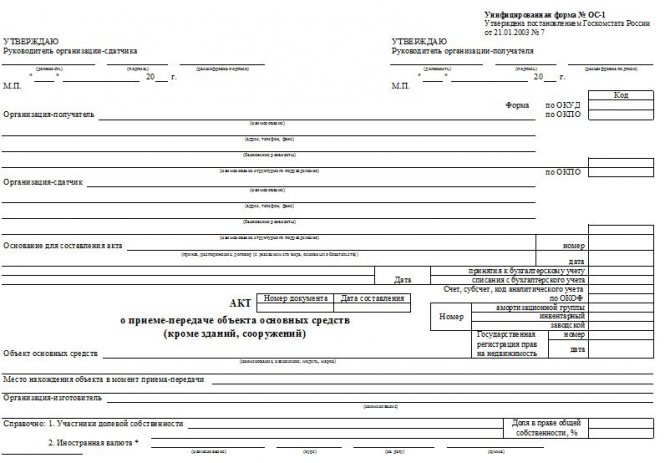

Акт ОС-1: образец заполнения

Приведем образец заполнения Акта о приеме-передаче объекта основных средств (форма № ОС-1) на условных цифровых данных.

Акт приема-передачи основных средств – это документ, который заполняется при приеме к учету объекта основных средств, а также снятии с учета в связи с передачей другому лицу. Типовая форма акта – ОС-1, которая используется для всех объектов за исключением зданий, сооружений и групп однородных объектов.

Для зданий следует использовать бланк ОС-1а, а для группы основных средств – форму ОС-1б.

Если объект требует предварительного монтажа и сборки, то по акту приема-передачи его следует принимать только после проведения всех монтажных и сборочных работ, то есть объект должен быть полностью готов к сдаче.

По акту приема-передачи принимаются объекту (ставятся на учет в дебет счета 01), полученные в результате купли-продажи, дарения, обмена, лизинга, а также изготовленные собственными силами.

По акту ОС-1 выбывают объекты (снимаются с кредита счета 01) в результате их продажи, передачи в дар другим лицам, обмена.

Если объект выбывает по причине морального или физического износа, поломки или технической неисправности, то оформляется акт списания ОС-4. для автомобилей заполняется акт по форме ОС-4а .

Особенности заполнения акта приема-передачи основных средств ОС-1

Акт заполняется по количеству участвующих сторон, утверждается ответственными лицами каждой из сторон. Каждая из сторон получает один экземпляр акта приема-передачи, который прикладывается к договору, оформляющему сделку.

На объекты, бывшие в эксплуатации следует заполнить первый раздел, для новых объектов он не заполняется.

Второй раздел заполняется только представителем принимающей стороны.

К бланк ОС-1 прикладывается необходимая техническая документация, сопровождающая объект.

Если основным средством владеет несколько собственников, то в бланке ОС-1 указывается доля каждого собственника.

Форма ОС-1 утверждена Постановлением Госкомстата России от 21.01.2003 №7.

Акт приема-передачи объекта основных средств форма ОС-1 бланк – скачать бесплатно xls .

Ниже рассмотрены особенности заполнения бланка акта, скачать заполненный образец ОС-1 можно бесплатно в конце статьи.

После принятия объекта к учету на него заводится инвентарная карточка по форме ОС-6, и образец можно по этой ссылке .

Читайте также: Финансовый результат в бухгалтерском учете: проводки и пример

Какую форму использовать?

Унифицированные бланки по приему основных средств существуют нескольких типов:

- ОС-1 — для единичных ОС;

- ОС-1а — для одного здания и сооружения;

- ОС-1б — для нескольких объектов (однородных), за исключением зданий и сооружений.

Не стоит путать данные бланки при вводе ОС в эксплуатацию.

Применить в работе можно также и самостоятельно разработанный бланк. Главный момент в данной ситуации — утверждение формы приказом руководителя предприятия и наличие всех обязательных реквизитов.

На практике возникают моменты, когда ни одна из перечисленных форм не подходит. К примеру, поступление к компании-лизингополучателю основного средства по контракту лизинга. Данное поступление невозможно оформить по унифицированным формам, единственное решение — разработка собственного бланка. Все необходимые данные вносятся в документ в соответствии с ФЗ от 06.12.2011 г. №402-ФЗ (статья 9).

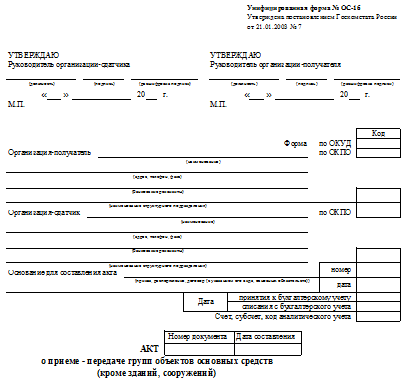

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц.

Информация, содержащаяся во вводной части унифицированной формы:

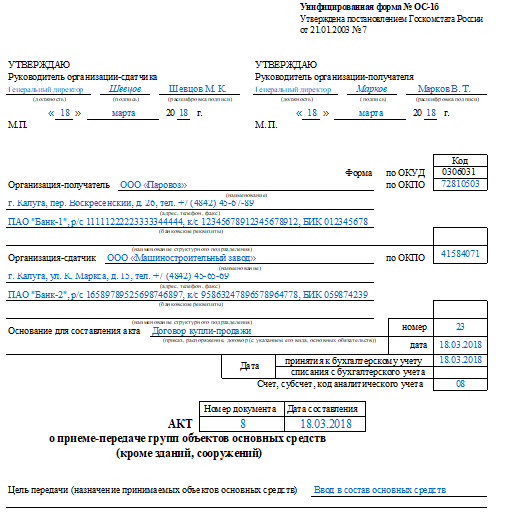

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, приказ руководителя о вводе в эксплуатацию);

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

А на странице акта в раздел «Справочно» заносятся сведения об участниках долевой собственности.

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

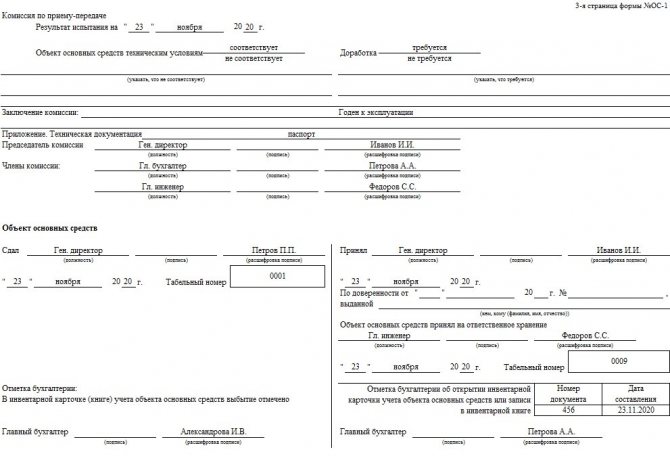

Вторая страница

Сведения, содержащиеся на второй странице формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

Третий лист

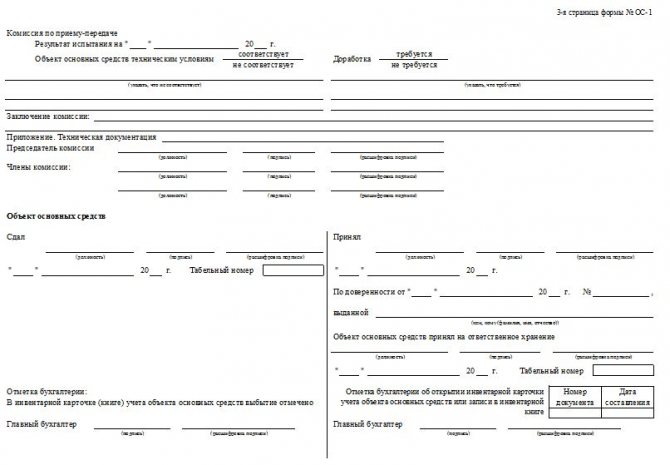

Третья страница бланка ОС-1б содержит информацию:

Читайте также: Форма НМА-1. Карточка учёта нематериальных активов

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика, фиксируется дата и расшифровка росписи работника.

Важно! Главным бухгалтером проставляется в инвентарной карточке отметка о выбытии основного средства с баланса предприятия.

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

акта приема-передачи группы основных средств ОС-1б — excel.

заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах — для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

Порядок заполнения

Организация-сдатчик заполняет следующие поля на титульном листе формы ОС-1:

- Гриф «УТВЕРЖДАЮ» и реквизиты обеих сторон.

- Номер и дату акта.

- Даты оприходования и продажи.

- Номер амортизационной группы.

- Инвентаризационный и заводской номера.

- Наименование объекта.

- Местонахождение на момент передачи.

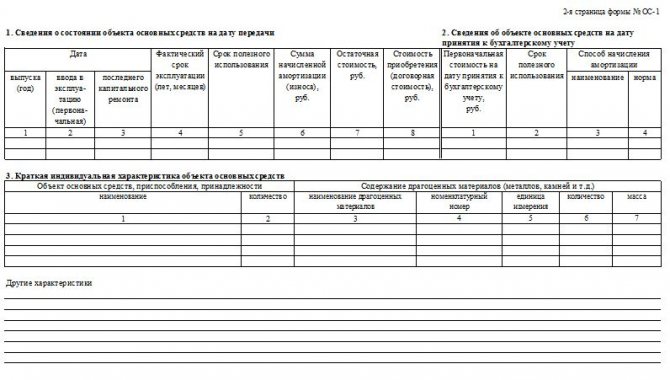

На второй странице следует указать такие данные:

- Дата или год выпуска.

- Первоначальная дата ввода в эксплуатацию.

- Фактический срок эксплуатации в годах или месяцах.

- Срок полезного использования, определенный в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утв. постановлением правительства РФ от 01.01.2002 № 1(в ред. от 27.12.2019).

- Сумма амортизации, начисленной до момента передачи.

- Остаточная стоимость (цена приобретения без НДС за минусом начисленного износа).

- Договорная стоимость (сумма, за которую продано основное средство, включая НДС).

- Данные о кратких индивидуальных характеристиках.

Так выглядит образец заполнения формы ОС-1 с примером продажи кондиционера:

- балансовая стоимость — 271 666,67 руб.;

- амортизационная группа — 3;

- срок полезного использования — 37 месяцев;

- сумма начисленного износа — 7342,34 руб.;

- продажная стоимость — 330 000,00 руб.

На третьей странице формы ОС-1 заполняются данные о результатах испытаний и подписи ответственных лиц передающей и принимающей сторон.

О результатах работы комиссии составляется отдельный протокол принятия объекта к учету.

Выводы

Если необходимо оформить передачу и прием группы объектов, обладающих однородными признаками, то удобнее оформлять не отдельные акты на каждое основное средство, а заполнить единую форму, в которой будут объединены данные по всей группе.

Можно составить передаточный акт в свободной форме, можно воспользоваться унифицированным бланком ОС-1б. Форма представлена на 4 страницах и отражает полный набор сведения о сторонах процесса и передаваемом оборудовании или ином имуществе.

Читайте также: Как оприходовать основные средства в 1С 8.3: пошаговая инструкция

Форму ОС-1б нельзя использовать для оформления передачи недвижимых объектов.

ЗагрузитьОС-1б «Акт о приеме — передаче групп объектов основных средств (кроме зданий, сооружений)»Постановление Госкомстата РФ от 21.01.2003 г. N 7 Формат: MS-Excel :: Размер: 10 КБ

Применяeтся для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

— по форме N ОС-1 — для объекта основных средств (кроме зданий, сооружений);

— по форме N ОС-1а — для зданий, сооружений;

— по форме N ОС-1б — для групп объектов основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит «Государственная регистрация прав» заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также, в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), — сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Обязательна ли форма?

Форма Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) утверждена Постановлением Госкомстата от 21.01.2003 № 7. Этим же Постановлением утверждены Указания по заполнению данной формы. Так, отмечается, что акт приема-передачи основных средств по форме № ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для следующих целей:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия из состава основных средств при передаче другой организации.

Скачать форму № ОС-1 в формате Excel можно по ссылке ниже:

.

В то же время важно учитывать, что использование данной формы не является обязательным (Информация Минфина № ПЗ-10/2012). Это значит, что для указанных выше целей организация может использовать форму ОС-1, документ, разработанный на ее основе, или иную первичку. В любом случае, используемый первичный документ организации необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Приведем некоторые особенности заполнения формы № ОС-1, если организация решит использовать этот унифицированный первичный документ.

Необходимо иметь в виду, что для оформления приема-передачи некоторых отдельных объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены иные аналогичные бланки:

- при приеме-передаче здания (сооружения) – форма № ОС-1а;

- при приеме-передаче групп объектов основных средств (кроме зданий, сооружений) – форма № ОС-1б.

Что такое форма ОС-1б

Указанная форма представляет собой акт, содержащий информацию о приемке-передаче групп объектов основных средств.

ВАЖНО! Данный акт не применяется в отношении зданий и сооружений. Для них используется форма ОС-1а. Движение единичных объектов основных средств отражается в акте ОС-1.

Унифицированная форма ОС-1б, так же как и 2 другие разновидности этой формы, утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Вместе с тем она не является обязательной к применению и может заменяться иным документом аналогичного содержания, разработанным самостоятельно.

Имея на руках подобный акт, можно производить операции:

- по передаче основных фондов между контрагентами;

- вводу объектов в состав основных средств;

- выбытию основных средств.

О том, с какими особенностями основные средства принимаются к учету при УСН, читайте в статье «Порядок покупки основного средства при УСН (нюансы)».

Бланк формы ОС-1б можно скачать на нашем сайте.

Акт приема-передачи основных средств ОС-1

8 октября 2015 Основные средства

Акт приема-передачи объекта основных средств форма ОС-1 в обязательном порядке заполняется на предприятии для учёта и оформления операций по аренде, приобретению, продаже, безвозмездной передаче объектов ОС (основных средств).

Назначение акта ОС-1

Правильно заполненный и оформленный бланк акта ОС-1 является основанием для принятия нового полученного или купленного основного средства к бухгалтерскому учёту. Кроме того, данные актов приёма-передачи используются в налоговом учёте для исчисления амортизации, налогов на имущество и на прибыль.

Форма ОС-1 бланк

В каких случаях заполняется форма ОС-1

Акт приема-передачи основных средств оформляется в следующих случаях:

- Приёмка нового имущества в результате покупки, безвозмездного получения или взятия в аренду. Новый акт приема-передчи составляется приобретателем, если у предыдущего владельца этот объект не числился в качестве основного средства. Если же у передающей стороны это имущество состояло на балансе как основное средство, то новый владелец заполняет лишь отдельные строки в уже существующей форме. В этом случае документ составляется в двух экземплярах.

- При покупке нового имущества в рознице либо у производителя или, если основные средства были изготовлены на предприятии самостоятельно, акт ОС-1 оформляется принимающей стороной в одном экземплярах.

- Если полученное имущество требует монтажа, то сначала приёмка осуществляется по форме ОС-14, а после проведенных работ оформляется акт приема-передачи форма ОС-1.

Если требуется принять к учету объект недвижимости, то нужно оформлять акт приема-передачи форма ОС-1а, скачать его бланк и образец можно .

Читайте также: Как оформляется компенсация сотруднику мобильной связи

Данные о приеме основного средства к учету заносятся в инвентарную карточку ОС-6 или в инвентарную книгу ОС-6б для малых предприятий.

Образец заполнения формы ОС-1б

Во вводной части документа на первом листе формы указываются:

- общая информация о сторонах-контрагентах: их наименования, адреса, банковские реквизиты;

- информация об операции: контракт, на основании которого осуществляется приемка-передача объектов, дата и счет отражения в учете;

- сведения о цели использования объектов;

- данные об организации-изготовителе.

В табличной части акта, занимающей 2–4-й листы бланка, приводится подробная информация об объекте основных средств:

- его наименование;

- инвентарный номер;

- дата ввода в эксплуатацию;

- амортизационная группа;

- год производства;

- первоначальная стоимость;

- величина износа (при выбытии);

- остаточная стоимость (при выбытии);

- период полезного использования;

- выбранный метод начисления амортизации;

- доля в праве собственности (указывается в процентном соотношении для общедолевых отношений);

- фактический срок эксплуатации (при выбытии);

- краткая информация об объекте (его технические характеристики);

- данные о содержащихся в нем драгоценных металлах (при их наличии).

ВАЖНО! В акте следует привести состав комиссии, которая осуществляет прием основного средства, а также итоговое заключение, сделанное этой комиссией. В заключении необходимо указать, какой срок полезного использования будет применяться по тому или иному объекту основных средств.

Образец заполнения указанной формы представлен на нашем сайте. Вы можете скачать его и откорректировать применительно к своей ситуации.

Унифицированная форма N ОС-1б

См. данную форму в MS-Excel. Утверждена Постановлением Госкомстата России от 21.01.2003 N 7 УТВЕРЖДАЮ УТВЕРЖДАЮ Руководитель организации-сдатчика Руководитель организации-получателя ___________ __________ _____________________ ___________ __________ _____________________ должность подпись расшифровка подписи должность подпись расшифровка подписи «__» ____________ 20__ г. «__» ____________ 20__ г. М.П. М.П. ┌────────┐ │ Код │ ├────────┤ Форма по ОКУД │ │ ├────────┤ Организация-получатель ___________________________________________________________ по ОКПО │ │ наименование └────────┘ __________________________________________________________________________________ адрес, телефон, факс __________________________________________________________________________________ ┌────────┐ банковские реквизиты │ │ ___________________________________________________________________________________________├────────┤ наименование структурного подразделения │ │ Организация-сдатчик ______________________________________________________________ по ОКПО └────────┘ наименование __________________________________________________________________________________ адрес, телефон, факс __________________________________________________________________________________ ┌────────┐ банковские реквизиты │ │ ___________________________________________________________________________________┌───────┼────────┤ наименование структурного подразделения │ │ │ Основание для составления акта ____________________________________________________│ номер │ │ приказ, распоряжение, договор (с указанием его ├───────┼────────┤ вида, основных обязательств) │ дата │ │ __________________________________________________┌────────┬───────────────────────┴───────┼────────┤ │ │принятия к бухгалтерскому учету│ │ │ Дата ├───────────────────────────────┼────────┤ │ │списания с бухгалтерского учета│ │ └────────┴───────────────────────────────┼────────┤ Счет, субсчет, код аналитического учета │ │ └────────┘ ┌─────────────────┬──────────────────┐ │ Номер документа │ Дата составления │ ├─────────────────┼──────────────────┤ АКТ │ │ │ └─────────────────┴──────────────────┘ О ПРИЕМЕ-ПЕРЕДАЧЕ ГРУПП ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ (КРОМЕ ЗДАНИЙ, СООРУЖЕНИЙ) Цель передачи (назначение принимаемых объектов основных средств) _ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ Организация-изготовитель _________________________________________ наименование __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ Справочно: 1. Участники долевой собственности ____________________ ________________________________________________ __________ ____________ __________ _____________ курс на дату сумма __________________________________________________________________ 2-я страница формы N ОС-1б

Номер по порядкуОбъектДатанаименованиеномервыпуска (год)ввода в эксплуатациюпоследнего капитального ремонтаамортизационной группыинвентарныйзаводской12345678

Комиссия по приему-передаче Председатель комиссии ___________ _____________ __________________ должность подпись расшифровка подписи Члены комиссии: ___________ _____________ __________________ должность подпись расшифровка подписи ___________ _____________ __________________ должность подпись расшифровка подписи Результат испытания на «__» ______________ 20__ г. Заключение комиссии: _____________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ Приложение. Техническая документация _____________________________ 3-я страница формы N ОС-1б

Фактический срок эксплуатации (лет, месяцев)Сумма начисленной амортизации, руб.Остаточная стоимость, руб.Стоимость приобретения (договорная стоимость), руб.Доля в праве общей собственности, %Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб.Срок полезного использованияСпособ начисления амортизацииза единицувсего91011121314151617ИтогоХ

Объекты основных средств Сдал _____________ _____________ __________________________________ должность подпись расшифровка подписи ┌───────────┐ «__» ___________ 20__ г. Табельный номер │ │ └───────────┘ Отметка бухгалтерии: В инвентарной карточке (книге) учета объекта основных средств выбытие отмечено Главный бухгалтер ___________ _____________________ подпись расшифровка подписи 4-я страница формы N ОС-1б

Краткая индивидуальная характеристика объектаСодержание драгоценных материалов (металлов, камней и т.д.)Примечаниенаименование драгоценных мате риаловноменклатурный номерединица измеренияколичествомасса18192021222324

Объекты основных средств Принял _________________ ____________________ __________________________ должность подпись расшифровка подписи «__» ___________ 20__ г. По доверенности от «__» ______________ 20__ г. N ________, выданной _________________________________________________________ кем, кому (фамилия, имя, отчество) Объекты основных средств принял на ответственное хранение _________________ ____________________ __________________________ должность подпись расшифровка подписи ┌───────────┐ «__» ____________ 20__ г. Табельный номер │ │ └───────────┘ Отметка бухгалтерии об открытии инвентарной карточки учета объектов основных средств или записи в инвентарной книге Главный бухгалтер _____________ __________________________________ подпись расшифровка подписи

Когда оформляют

Организация-сдатчик

При передаче группы основных средств другим организациям по договорам:

- купли-продажи;

- мены;

- безвозмездной передачи.

Организация-получатель

1. При вводе в эксплуатацию группы основных средств, поступивших по договорам:

- купли-продажи;

- мены;

- безвозмездной передачи;

- лизинга (если по договору основное средство числится на балансе лизингополучателя).

2. При вводе в эксплуатацию группы основных средств, изготовленных для собственных нужд.

3. При вводе в эксплуатацию группы основных средств, выявленных в ходе инвентаризации.