Какие налоги должна уплачивать российская компания при выплате дивидендов иностранному инвестору – физическому лицу или компании?

Перед тем как перейти к сложным налоговым моментам, связанным с распределением дивидендов, определимся с самим понятием «дивиденды». Отметим, что четкого определения «дивиденды» гражданское законодательство РФ не содержит.

В частности, в Федеральном законе от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» понятие «дивиденды» отсутствует. Закон №14-ФЗ сообщает о распределении доходов между участниками.

В п.1 ст. 42 Федерального закона от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» отмечено, что акционерное общество вправе принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

Читайте также: Все секреты счета 90: субсчета, проводки, закрытие

Важно!

Вместе с тем понятие «дивиденд», применяемое в целях налогообложения, более широкое, чем в гражданском законодательстве.

Определение дивидендов для целей налогообложения приведено в п. 1 ст. 43 НК РФ: «дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств». То есть как в АО, так и в ООО рассматриваемый доход называется дивидендом.

Отличие гражданско-правового термина «дивиденды» от «дивидендов для целей налогообложения» имеет место по нескольким параметрам:

- по субъекту выплаты (не только акционерные, но и иные общества);

- по субъекту-получателю (не только акционер, но и участник);

- по источнику выплаты (не только выплаты при распределении чистой прибыли текущего года, но и любой иной доход, полученный акционером (участником) от организации при распределении чистой прибыли, в т.ч. нераспределенной прибыли прошлых лет, выплат сверх первоначального взноса при ликвидации общества).

Общими остаются только такие критерии, как:

- пропорциональность выплат размеру участия в уставном капитале организации;

- осуществление выплат за счет активов общества, свободных от обязательств, как гражданско-правовых, так и налоговых, т.е. чистой прибыли.

Именно такой подход к терминологии используется при рассмотрении судебных споров (например, постановление АС Поволжского округа от 12.02.2015 г. №А72-1862/2014, определение АС Западно-Сибирского округа от 25.03.2015 г. №А27-16327/2013).

- Порядок налогообложения дивидендов иностранным инвесторам

- Как оформляется выплата дивидендов

- Дивиденды получить нерезиденту наличными — можно? Нельзя!

- Взнос в уставный капитал общества от нерезидента наличными — можно? Нельзя!

- Как сделать взнос в уставный капитал ООО от нерезидента правильно

- Требования при наличных расчетах с нерезидентами

Порядок налогообложения дивидендов иностранным инвесторам

В случаях выплаты дивидендов иностранным инвесторам российская организация, как правило, выполняет обязанности налогового агента по уплате налогов в бюджет РФ.

Согласно п. 1 ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Компания может выплачивать дивиденды иностранной компании или иностранному физическому лицу (нерезиденту РФ).

Если иностранная организация является прямым получателем дохода, то, исходя из норм п.6 ст.275 НК РФ, определить налог к уплате нужно по формуле:

Если иностранная организация — получатель дохода действует в отношении третьих лиц – граждан и (или) организаций, которые являются резидентами России, то рассчитывать налог к уплате нужно в соответствии с п.5 ст.275 НК РФ, как при выплате дивидендов российской организации (п.6 ст.275 НК РФ).

Налоговая база получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяются налоговые ставки, установленные пп.3 п.3 ст.284 НК РФ (15%). При этом если международным договором РФ, регулирующим вопросы налогообложения, предусмотрены иные ставки налога, то применению подлежат эти ставки (ст.7 НК РФ).

Например, при налогообложении дивидендов в государстве, налогоплательщик которого не является его налоговым резидентом:

1) налог не должен превышать 5% от общей суммы дивидендов согласно Соглашениям, подписанным с Кувейтом и Государством Катар;

Читайте также: Зачет Взаимных Требований Между Физлицом И Юрлицом

2) налог не должен превышать 5% от общей суммы дивидендов, если лицо, имеющее фактическое право на дивиденды, прямо вложило в капитал компании сумму, эквивалентную не менее 100 000 долл. США; 10% от общей суммы дивидендов во всех остальных случаях (Соглашение с Кипром);

3) налог не должен превышать 10% от общей (валовой) суммы дивидендов в соответствии с Соглашениями, заключенными с Турцией, Египтом, Македонией, Индией, Монголией, Польшей, Молдовой, Туркменистаном, Узбекистаном, Азербайджаном и пр.

Налог рассчитывается в той же валюте, в которой иностранная организация получает дивиденды (п.5 ст. 309 НК РФ). Однако сумма налога перечисляется в бюджет в рублях. Пересчет производится по курсу ЦБ РФ на дату перечисления налога в бюджет (п.5 ст.45 НК РФ).

Сумма налога определяется отдельно по каждому налогоплательщику (получателю дивидендов) и по каждой выплате (п.4 ст.275, п.2 ст.284 НК РФ).

ПРИМЕР № 1.

Выплачивая дивиденды иностранной австрийской компании, российская организация имеет право применить ставку налога на прибыль — 5 процентов ввиду действия Конвенции между Правительством РФ и Правительством Австрийской Республики от 13.04.2000 г. «Об избежании двойного налогообложения в отношении налогов на доходы и капитал».

Правда, зачастую применение пониженной ставки налогообложения попадает в поле зрения налоговых органов и право на ее применение приходится доказывать в судебном порядке (постановление АС Северо-Западного округа от 07.04.2016 г. №Ф07-2451/2016).

ПРИМЕР № 2.

Согласно п.п. а) п.2 ст. 10 Соглашения между Правительством РФ и Правительством Республики Кипр от 05.12.1998 г. «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» доходы, полученные от дивидендов, выплачиваемых компанией, являющейся резидентом одного Договаривающегося государства, резиденту другого Договаривающегося государства, могут облагаться налогом в первом упомянутом Государстве в размере, не превышающем 5% от общей суммы дивидендов, если лицо, имеющее фактическое право на дивиденды, прямо вложило в капитал компании сумму, эквивалентную 100 000 долларов США. И если данное условие соблюдается, то компания получает право на применение пониженной ставки в размере 5%. Правда, соблюдение условий договора иногда приходится доказывать в судебном порядке (постановление АС Восточно-Сибирского округа от 03.06.2014 г. №А19-3772/2013).

Важно!

При применении льготной ставки по налогу на прибыль налоговый агент (т.е. российская сторона), выплачивающий доход, для применения положений международных договоров РФ вправе запросить у иностранной организации подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода (письмо Минфина РФ от 30.11.2015 г. №03-08-05/69413).

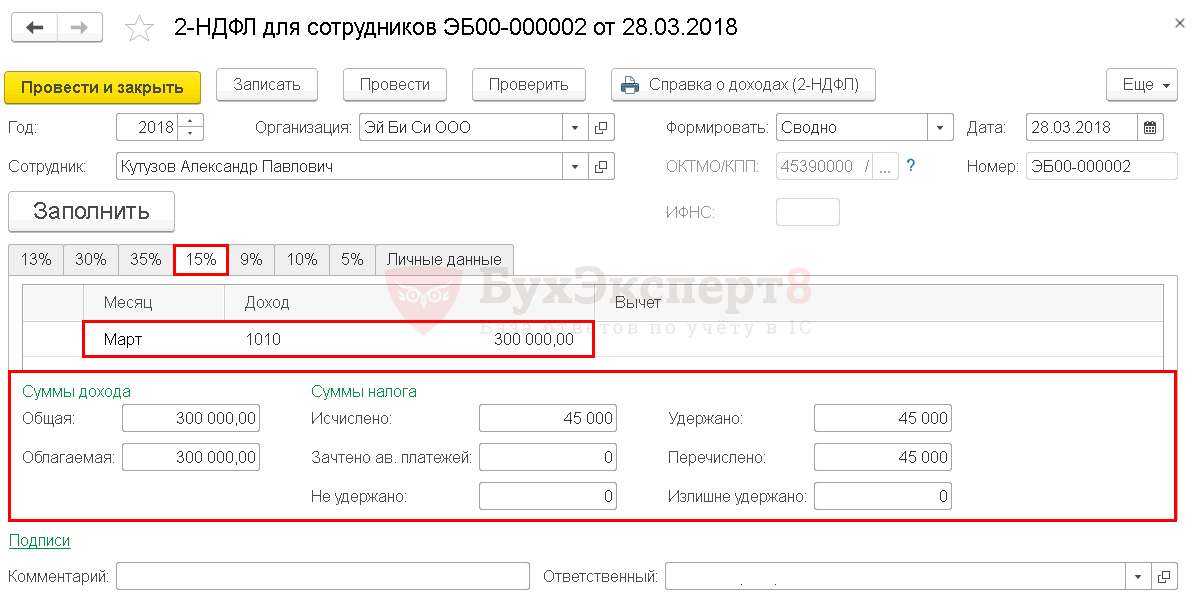

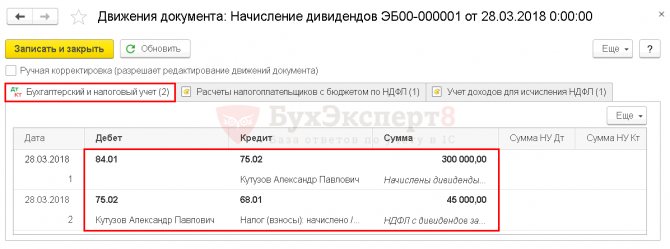

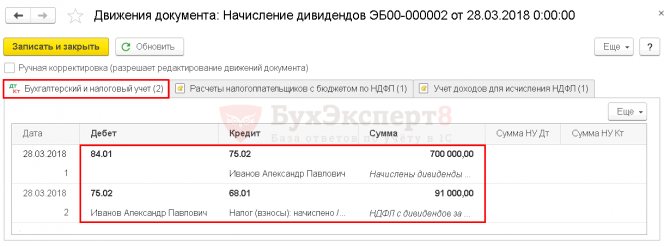

Физические лица, получающие доходы от источников в РФ, признаются плательщиками налога на доходы физических лиц (НДФЛ) (п.1 ст.207 НК РФ). Налог исчисляется по ставке 15% (п.3 ст.224 НК РФ). Фактически уплачивать НДФЛ придется российской организации, выплачивающей доход иностранцу в виде дивидендов (письмо Минфина РФ от 21.04.2017 г. №03-04-05/24255).

Согласно п.1 ст.226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц. Исключение составляют доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1, 227, 227.1 и 228 НК РФ. Уплатить НДФЛ с дивидендов российская компания должна не позднее дня перечисления дивидендов получателю (п.6 ст. 226 НК РФ).

Важно!

Ставка НДФЛ по дивидендам в пользу физических лиц-нерезидентов РФ – 15% (п. 3 ст. 224 НК РФ).

Ставка налога на прибыль по дивидендам в пользу компаний-нерезидентов РФ – 15% (пп. 3 п.3 ст. 284 НК РФ). Однако международным соглашением РФ со страной, где зарегистрирована компания-нерезидент РФ может быть предусмотрена пониженная налоговая ставка.

Теперь перейдем к рассмотрению спорных вопросов, связанных с начислением и выплатой дивидендов.

Читайте также: Уменьшение капитала общества – налоговые последствия для участников

Как оформляется выплата дивидендов

Решение о распределении дивидендов предприятия могут принимать раз в квартал, раз в полгода или раз в год. Однако полный расчет чистой прибыли производится только по окончании финансового года.

Все результаты финансовой деятельности компании за год определяются на общем собрании акционеров или участников. Период проведения таких собраний для ООО установлен с 1 марта по 30 апреля. Акционерные общества должны проводить собрания с 1 марта по 30 июня.

Общее собрание участников/акционеров должно решить:

- какая часть чистой прибыли будет направлена на выплату дивидендов;

- в каком порядке эта сумма будет распределена среди акционеров или участников.

- в какие сроки нужно провести выплаты.

Решение оформляется протоколом общего собрания либо приказом или решением единственного учредителя о выплате дивидендов.

Дивиденды получить нерезиденту наличными — можно? Нельзя!

В случае с дивидендами можно дать однозначный ответ: выплатить дивиденды учредителю-нерезиденту в наличной форме нельзя.

Все расчеты по разрешенным валютным операциям российская организация обязана проводить с использованием счета в уполномоченном банке. За исключением случаев, когда расчеты наличными организация вправе вести без банковского счета.

Полный перечень случаев, когда российская организация вправе рассчитываться с резидентами и нерезидентами наличными в рублях или иностранной валюте, мы рассмотрели ранее. Этот перечень является исчерпывающим. Выплата дивидендов к таким операциям не относится.

Взнос в уставный капитал общества от нерезидента наличными — можно? Нельзя!

Внесение денежных средств в уставный капитал является валютной операцией. И снова — расчеты при осуществлении валютных операций производятся юридическими лицами — резидентами через банковские счета в уполномоченных банках, порядок открытия и ведения которых устанавливается Центральным банком Российской Федерации. В связи с этим взнос в уставный капитал путем внесения наличных на расчетный счет в банке или в кассу организации запрещен.

И да, верно! За данное нарушение компании грозит такой же штраф — от 3/4 (трех четвертых) до 100 % (полного) размера суммы незаконной валютной операции (п. 1 ст. 15.25 КоАП РФ).

Как сделать взнос в уставный капитал ООО от нерезидента правильно

По аналогии с решением ситуации, связанной с договором займа, чтобы избежать нарушения, учредителю следует открыть свой личный счет физического лица в банке РФ, внести на него денежные средства и осуществить перевод на расчетный счет организации. Перевод также можно сделать с расчетного счета физического лица, открытого за пределами РФ.

Требования при наличных расчетах с нерезидентами

Наличные расчеты — вид расчетных операций, в которых участвуют наличные средства. Сделки осуществляются путем передачи средств (монет, банкнот) от одной стороны сделки к другой в качестве исполнения обязательства. Сторонами сделки могут выступать как физические, так и юридические лица.

Валютное законодательство регулирует ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Он содержит полный перечень операций, разрешенных для проведения с нерезидентами (ст. 14 ФЗ № 173-ФЗ):

- по договорам розничной купли-продажи товаров, выплаты в наличной валюте Российской Федерации физическим лицам — нерезидентам в порядке компенсации суммы НДС;

- расчеты в наличной валюте РФ при оказании физическим лицам — нерезидентам на территории РФ транспортных, гостиничных и других услуг, оказываемых населению;

- за обслуживание воздушных судов иностранных государств в аэропортах, судов иностранных государств в речных и морских портах, а также при оплате нерезидентами аэронавигационных, аэропортовых и портовых сборов на территории Российской Федерации;

- за обслуживание воздушных судов юридических лиц в аэропортах иностранных государств, судов таких юридических лиц в речных и морских портах иностранных государств, иных транспортных средств таких юридических лиц во время их нахождения на территориях иностранных государств, а также при оплате такими юридическими лицами аэронавигационных, аэропортовых, портовых сборов и иных обязательных сборов на территориях иностранных государств, связанных с обеспечением деятельности таких юридических лиц;

- расчеты в иностранной валюте и валюте Российской Федерации с находящимися за пределами территории Российской Федерации физическими лицами — резидентами, а также филиалами, представительствами и физическими лицами — нерезидентами по договорам перевозки пассажиров, а также расчеты в иностранной валюте и валюте Российской Федерации с находящимися за пределами территории Российской Федерации физическими лицами — резидентами и физическими лицами — нерезидентами по договорам перевозки грузов, перевозимых физическими лицами для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности;

- Дипломатические представительства, консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных (межгосударственных, межправительственных) организациях, иные официальные представительства Российской Федерации и представительства федеральных органов исполнительной власти, находящиеся за пределами территории Российской Федерации, могут осуществлять без использования банковских счетов в уполномоченных банках расчеты в наличной иностранной валюте, с представителями или сотрудниками представительств;

- Российские государственные образовательные организации высшего образования и их филиалы, находящиеся за пределами территории Российской Федерации, могут осуществлять без использования банковских счетов в уполномоченных банках расчеты в иностранной валюте и валюте Российской Федерации с физическими лицами — нерезидентами, а также с физическими лицами — резидентами, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, по заключаемым между указанными лицами договорам об образовании, предусматривающим оказание образовательных услуг за пределами территории Российской Федерации;

- при оплате и (или) возмещении расходов физических лиц, связанных со служебными командировками за пределы территории Российской Федерации, а также при погашении неизрасходованных авансов, выданных такими юридическими лицами — резидентами в связи со служебными командировками за пределы территории Российской Федерации.

Кроме того, для юридических лиц существуют требования к операциям с нерезидентами:

- расчеты должны проходить через счета организации в уполномоченном банке или ее счета в банках, расположенных за пределами территории России, а также переводами электронных денежных средств;

- организация обязана представлять в уполномоченный банк документы, связанные с проведением валютной операции;

- при расчетах с нерезидентами в установленных валютным законодательством случаях необходимо проводить репатриацию валютной выручки (вернуть деньги на счет в банке РФ).

Теперь, когда разобрали термины и требования, перейдем непосредственно к кейсу.