- Что такое договор подряда

- ОСНО и ЕНВД

- Достоинства и недостатки договора подряда с физлицом

- Сравнение договора подряда и трудового договора

- Плюсы договора подряда для заказчика

- Плюсы договора подряда для подрядчика

- Краткосрочные строительные работы

- Как оформить договор подряда с физлицом

- Учетные долгосрочных договоров

- Определение степени завершенности работ должно быть закреплено в учетной политике субподрядной организации. Здесь возможно два варианта:

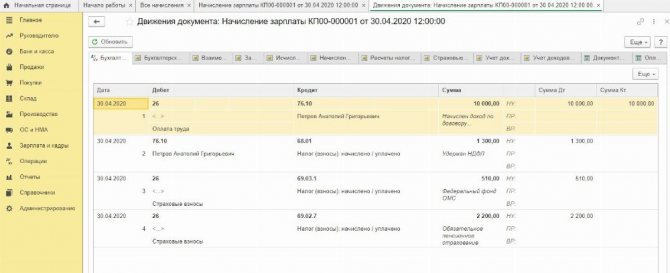

- Перечень проводок по стандартному долгосрочному договору включает:

- Кто платит налоги и взносы по договору подряда с физлицом

- НДФЛ

- Страховые взносы

Что такое договор подряда

Договор подряда (договор гражданско-правового характера ГПХ) – это соглашение, в котором одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определённую работу и сдать её результат заказчику, а последний обязуется принять результат работы и оплатить его (ст. 702 ГК РФ).

Договор подряда считается одним из старейших гражданско-правовых договоров. Он был известен уже римскому праву, в котором определялся, как найм работы и подразделялся на три вида – наем вещей, подряд, наем услуги.

После революции в советском законодательстве подряд был выделен в отдельный договорный тип. По ГК 1922 г. по договору подряда одна сторона (подрядчик) обязуется на свой риск выполнить определенную работу по заданию другой стороны (заказчика), последняя же обязуется дать вознаграждение за выполнение задания. Гражданский кодекс 1964 г. определял подряд как договор, по которому подрядчик обязуется выполнить на свой риск определенную работу по заданию заказчика из его или своих материалов, а заказчик — принять и оплатить выполненную работу (ст. 350).

ГК РФ 1994 года выделяет виды договора подряда (глава 37):

- бытовой;

- строительный подряд;

- подряд на выполнение проектных и изыскательских работ;

- подрядные работы для государственных нужд.

Договор подряда с физическим лицом можно применять в случаях разовых работ. Примеры: юридические услуги, ремонт офиса, покраска забора и т.д.

ОСНО и ЕНВД

О применении вычетов по НДС по товарам (работам, услугам), приобретенным для выполнения подрядных работ, см. При каких условиях входной НДС можно принять к вычету.

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Строительная деятельность, которую подрядчик осуществляет по договору строительного подряда, на ЕНВД не переводится (п. 2 ст. 346.26 НК РФ). При выполнении работ по таким договорам налоги нужно платить в соответствии с общей или упрощенной системой налогообложения.

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Деятельность, которую осуществляет подрядчик по договору строительного подряда, на ЕНВД не переводится (п. 2 ст. 346.26 НК РФ). Поэтому, если подрядчик применяет общую систему налогообложения и платит ЕНВД, расходы по договору строительного подряда нужно учитывать в соответствии с общей системой налогообложения.

Достоинства и недостатки договора подряда с физлицом

Такой договор часто привлекает внимание налоговых органов. Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается (ст. 15 ТК РФ). Налоговики могут признать его трудовым и тогда организацию могут оштрафовать. Уклонение от оформления или ненадлежащее оформление трудового договора либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, влечет наложение административного штрафа (ст. 5.27 КоАП РФ):

- на должностных лиц в размере от 10 (десяти) тысяч до 20 (двадцати) тысяч рублей;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, от 5 (пяти) тысяч до 10 (десяти) тысяч рублей;

- на юридических лиц — от 50 (пятидесяти) тысяч до 100 (ста) тысяч рублей.

Кроме этого, придется выплатить некоторые суммы работнику (например, компенсацию за отпуск).

Сравнение договора подряда и трудового договора

Элемент отличия Трудовой договор Договор подряда Цель договора Процесс труда, т.е выполнение сотрудником определенных функций, определенных для его должности. Достижение подрядчиком определенных результатов и передача результата заказчику в установленный срок. Оплата труда Заработная плата выплачивается ежемесячно, независимо от результата. Оплата производится по результату работы. Подчинение Подчиняется правилам внутреннего трудового распорядка организации. Подрядчик самостоятельно определяет способы выполнения задания заказчика. Право собственности Вещь, создаваемая работником, принадлежит работодателю. Вещь, изготовленная подрядчиком, до момента ее передачи заказчику принадлежит на праве собственности подрядчику.

К слову, признать договор подряда трудовым налоговики могут только в судебном порядке. Примеры судебной практики по этому вопросу:

- Постановление ФАС Волго-Вятского округа от 25.05.2011 по делу № А17-2880/2010. Судом установлено, что работники, с которыми Общество заключило договоры гражданско-правового характера, фактически оформлены на конкретную должность, с указанием конкретной трудовой функции и квалификации, выполняют работу определенного рода, а не разовые задания.

- Постановление ФАС Восточно-Сибирского округа от 24.04.2008 № А33-8071/07-Ф02-1640/08 по делу № А33-8071/07. Суд пришел к выводу, что работы носили не гражданско-правовой характер, а трудовой, поскольку по условиям договоров работник обязуется выполнять работу по определенной специальности, а Общество обязуется с определенной периодичностью выплачивать работнику вознаграждение. Из предмета договоров видно, что по договору выполнялась не какая-либо конкретная разовая работа, а исполнялись определенные функции.

- Постановление ФАС Уральского округа от 18.08.2008 № Ф09-5783/08-С2 по делу № А71-10321/07. Суд установил, что в соответствии с договорами физические лица обязывались выполнять работу по определенной должности, специальности или профессии, работники работали 5 дней в неделю с 08-00 до 17-00, работа в выходные дни оплачивалась в двойном размере, работники подчинялись правилам трудового распорядка Общества, часть работников проходила профессиональную подготовку за счет Общества.

Плюсы договора подряда для заказчика

+1 Достаточно вольная трактовка условий соглашения и его финансирования;

+2 По вознаграждению не нужно платить взносы в ФСС;

+3 Не нужно оплачивать отпуска и больничные.

Плюсы договора подряда для подрядчика

+1 Уменьшение налогооблагаемой базы НДФЛ на сумму фактических расходов, которые связаны с выполнением подрядных обязательств. Расходы необходимо подтвердить соответствующими документами.

Краткосрочные строительные работы

В бухучете выручку от реализации подрядных работ, которые носят краткосрочный характер, отразите проводкой:

Дебет 62 Кредит 90-1 – отражена выручка от реализации работ (на основании акта приемки-передачи).

Себестоимость работ списывается с кредита счета 20 «Основное производство»:

Дебет 90-2 Кредит 20 – учтена в составе расходов себестоимость реализованных работ.

Подробнее о формировании себестоимости подрядных работ см. Как отразить в учете расходы подрядчика по договору строительного подряда.

Если подрядчик является плательщиком НДС, одновременно с признанием выручки в учете отразите начисление этого налога (подп. п. 1 п. 1 ст. 146, подп. п. 1 п. 1 ст. 167 НК РФ):

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС со стоимости подрядных работ.

Заказчик может оплачивать работы подрядчика предварительно – авансом.

Полученный авансовый платеж отразите на отдельном субсчете, открытом к счету 62:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным» – поступил аванс от заказчика.

После того как предварительно оплаченные работы будут выполнены (стороны подпишут акт приема-передачи), в учете сделайте записи:

Дебет 62 Кредит 90-1 – отражена выручка от реализации работ (на основании акта приемки-передачи);

Дебет 90-2 Кредит 20 – учтена в составе расходов себестоимость реализованных работ;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 – зачтен аванс (часть аванса), полученного от заказчика.

Такой порядок учета основан на положениях пункта 3 ПБУ 9/99 и Инструкции к плану счетов.

Если подрядчик является плательщиком НДС, то при получении предоплаты он обязан начислить НДС с этой суммы и в течение пяти календарных дней выставить заказчику счет-фактуру (п. 1 и 3 ст. 168 НК РФ):

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с аванса, полученного в счет выполнения предстоящих работ.

При выполнении работ в счет полученного аванса, а также при расторжении договора и возврате аванса заказчику подрядчик принимает к вычету НДС, ранее начисленный с аванса (п. 8 и 5 ст. 171 НК РФ):

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных» – принят к вычету НДС, ранее начисленный с полученного аванса.

Ситуация: как подрядчику отразить в бухучете и при налогообложении выручку от реализации работ по договору строительного подряда, если заказчик отказывается подписывать акт приемки-передачи? Работы носят краткосрочный характер. Подрядчик применяет общую систему налогообложения, при расчете налога на прибыль использует метод начисления.

Основанием для отражения в бухучете подрядчика выручки от реализации работ по договору строительного подряда является документ (акт), свидетельствующий о приемке-передаче работ, подписанный подрядчиком и заказчиком (подп. п. «г» п. 12 и п. 13 ПБУ 9/99, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 ст. 753 ГК РФ).

По окончании работ подрядчик должен сообщить заказчику о готовности к сдаче результата работ (этапа работ). Типовой образец такого сообщения законодательно не утвержден, поэтому подрядчик вправе составить его в произвольной форме. Получив такое сообщение, заказчик обязан немедленно приступить к приемке выполненных работ (п. 1 ст. 753 ГК РФ).

Если заказчик отказывается от подписания акта, подрядчик должен сделать об этом соответствующую отметку в акте и подписать его в одностороннем порядке (п. 4 ст. 753 ГК РФ). По гражданскому законодательству такой акт считается действительным, а значит, он может служить основанием для отражения выручки от реализации в бухгалтерском и налоговом учете (п. 12, 13 ПБУ 9/99, п. 3 ст. 271, п. 1 ст. 39 НК РФ).

Моментом определения налоговой базы по НДС (при отсутствии предоплаты) является день передачи результатов выполненных работ (подп. п. 1 п. 1 ст. 167 НК РФ). Факт такой передачи подтверждается актом приемки-передачи (в т. ч. подписанным в одностороннем порядке с отметкой об отказе от подписания другой стороной) (п. 4 ст. 753 ГК РФ). Поэтому в момент подписания акта на стоимость выполненных работ нужно начислить НДС. Это правило действует, если задолженность погашается в добровольном порядке.

В случае когда задолженность взыскивается в судебном порядке, поступите так. Днем выполнения работ будет дата вступления в законную силу решения суда, по которому суд признал, что подрядчик все условия договора выполнил. Поэтому НДС начислите на эту дату, а не на дату подписания акта в одностороннем порядке (п. 1 ст. 167 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 18 мая 2015 г. № 03-07-РЗ/28436, от 2 февраля 2015 г. № 03-07-10/3962, от 31 декабря 2014 г. № 03-03-06/1/68990.

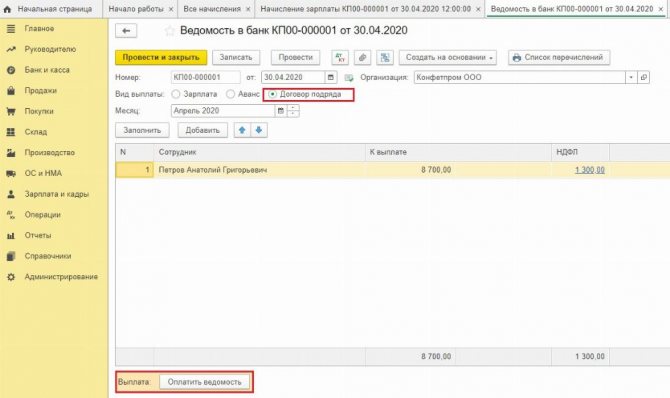

Как оформить договор подряда с физлицом

В договоре подряда () рекомендуем учесть следующие пункты:

- Дата начала и окончания работы;

- Порядок оплаты выполненной работы;

- Перечень работ или услуг, требующих выполнения (необходимо определить содержание, объем и результат выполняемой подрядчиком работы);

- Требования к качеству выполняемой работы (требования, которые подрядчик будет обязан соблюдать);

- Гарантийный срок (срок, в течение которого подрядчик обязуется обеспечить соответствие качества результата работы условиям договора и несет ответственность перед заказчиком за выявленные недостатки результата работы);

- Порядок приема-сдачи работ;

- Ответственность сторон;

- Срок действия договора.

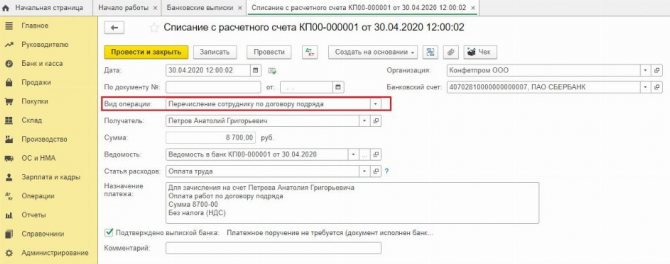

После выполнения работ, оформляется акт выполненных работ на основании договора подряда. Акт подписывается физическим лицом и руководителем. В акте указывается сумма вознаграждения. Данный договор освобождает организацию от обязанности оплачивать работу каждые полмесяца, оплата происходит только в сроки предусмотренные договором. За нарушение сроков оплаты работ или услуг, заказчик несет ответственность в виде процентов, исходя из ставки рефинансирования Центрального банка РФ (ст. 395 ГК РФ). При заключении договора подряда, мы рекомендуем прописывать срок и вид выполняемых работ, цену договора. При этом цена может состоять из двух частей: вознаграждения за работу подрядчика и компенсации его издержек (ст. 709 ГК РФ). Всё это важно, чтобы налоговая инспекция не сочла договор подряда – трудовым.

Учетные долгосрочных договоров

Порядок учета по долгосрочным договорам отличается от описанного выше. Расходы и выручка субподрядчиком признается по мере выполнения работ. При этом важно определить достоверный финрезультат на конкретную дату. Он может быть разным: в учете отражаются и прибыли, и убытки. Часто признаваемый доход на отчетную дату определяется пропорционально доле стоимости завершенных работ в общей выручке по договору субподряда.

Определение степени завершенности работ должно быть закреплено в учетной политике субподрядной организации. Здесь возможно два варианта:

- определение по доле в общем объеме работ по конкретному договору субподряда;

- определение по доле фактических расходов в общей сумме расходов по утвержденной смете.

Перечень проводок по стандартному долгосрочному договору включает:

- Получение аванса – Дт51 Кт62.

- Уплату НДС – Дт62 Кт68.

- Учет расходов на выполнение работ – Дт20 Кт60, 70 или 10.

- Учет налога, предъявленного по услугам, материалам сторонних поставщиков – Дт19 Кт60.

- Определение выручки по готовности работ или фактическим расходам – Дт46 Кт90.

- Величину расходов – Дт90 Кт20.

- Предъявление стоимости работ к оплате – Дт62 Кт46.

- Реализацию при подписании заказчиком акта приемки – Дт62 Кт90.

- Начисление НДС с выручки – Дт90 Кт68.

- Списание расходов – Дт90 Кт20.

Также по дебету 68 счета зачитывается уплаченный с авансов НДС и принимается к вычету налог, предъявленный подрядчиками, поставщиками.

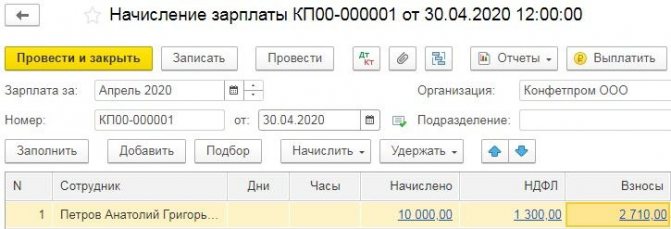

Кто платит налоги и взносы по договору подряда с физлицом

НДФЛ

Вознаграждение за выполненную работу, оказанную услугу относится к доходам от источников в РФ и является объектом обложения НДФЛ (ст. 208 НК РФ). Налогообложение производится по налоговой ставке 13% (ст. 224 НК РФ), если физическое лицо является резидентом РФ, либо по налоговой ставке 30%, если физическое лицо — нерезидент РФ. Организации, от которых или в результате отношений с которыми физическое лицо получает доходы, признаются налоговыми агентами — на них возлагаются обязанности по исчислению НДФЛ, удержанию его у налогоплательщика и уплате удержанной суммы налога в бюджет (ст. 226 НК РФ). В той же статье НК РФ есть исключения — сделки с ценными бумагами, выигрыши. Доходы в виде вознаграждения за выполнение работ по гражданско-правовому договору в указанных нормах не поименованы.

Организация, выплачивающая физическому лицу доходы по договору подряда, является налоговым агентом в отношении такого дохода. Обязана удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате и представить в налоговый орган по месту своего учета сведения о таких доходах (форма 6-НДФЛ). Удержание производится за счет любых денежных средств, выплачиваемых агентом налогоплательщику, в том числе и по авансовым выплатам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты. Удержанный у физического лица налог организация перечисляет в бюджет по месту своего учета в налоговом органе.

Если налоговый агент не может по каким-то причинам удержать у налогоплательщика сумму налога, то он обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и указать сумму налога.

Если налоговый агент не выполнит свои обязанности (исчисление, удержание, перечисление) — грозит штраф в размере 20% от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

Страховые взносы

Аналогичная ситуация со страховыми взносами. Выплаты в рамках гражданско-правовых договоров в пользу физических лиц, предметом которых является выполнение работ, оказание услуг являются объектом обложения страховыми взносами (ст. 420 НК РФ).

Исключение составляют:

- выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности;

- выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами РФ;

- выплаты и иные вознаграждения, исчисленные в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, в связи с осуществлением ими деятельности за пределами РФ;

- выплаты добровольцам, волонтерам (ст. 17 № 135-ФЗ);

- выплаты иностранным гражданам и лицам без гражданства по трудовым договорам или по гражданско-правовым договорам, которые заключаются с FIFA (Federation Internationale de Football Association) и предметом которых являются выполнение работ, оказание услуг, а также выплаты, производимые волонтерам по гражданско-правовым договорам, которые заключаются с FIFA, дочерними организациями FIFA.

Итак, вознаграждение физического лица за выполнение работы по договору подряда облагается взносами в Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС). Ставки по страховым взносам.

Внимание. В базу для начисления страховых взносов, подлежащих уплате в Фонд социального страхования РФ (ФСС РФ), сумма вознаграждения не включается. Такая обязанность возникает только в случае, если обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний прописано в договоре подряда.