Иногда получается, что вы одновременно выступаете в роли покупателя и продавца для одного и того же партнера. В таких случаях гораздо удобнее рассчитываться не денежными средствами, а товарами или оказанием услуг.

Кроме того, взаимозачет удобен при погашении обоюдных задолженностей с контрагентом. Узнайте в статье, как оформлять такие сделки и как высчитать сумму налога при упрощённой системе налогообложения.

- Бартерный обмен

- Возможные варианты бартерных сделок:

- Открытый вариант, его еще часто называют независимым

- Закрытый вариант обмена

- Бартер

- Сдавайте отчётность в три клика

- Взаимозачет

- Как провести взаимозачет между организациями в 1С

- Как провести акт взаимозачета в 1С 8.3

- Как сделать взаимозачет в 1С

- Проводки

- Бартер или взаимозачет?

- Правила оформления взаимозачета проще

- Порядок оформления взаимозачета

Бартерный обмен

Бартер закреплен в Гражданском кодексе РФ как договор обмена (мены). Заключите договор мены на поставку своих товаров контрагенту, а взамен получите товары из его ассортимента. Договор мены удобнее использовать при обмене товарами одинаковой стоимости.

Читайте также: Личное дело работника – как его правильно оформить

Например, вы можете отправить партнеру партию консервов стоимостью 10 000 рублей и обменять её на партию подсолнечного масла такой же стоимости.

Возможные варианты бартерных сделок:

Открытый вариант, его еще часто называют независимым

При таком типе обмена в сделке принимают участие не более двух сторон. Этот вариант предварительно не декларируется. В этом случае обмен не может происходить в оно и тоже время. Передавая право собственности, одна из сторон может выбирать, что хочет получить взамен.

И самое важное, товары или услуги с одной стороны можно поменять на товары или услуги другой стороны в разных пропорциях.

Закрытый вариант обмена

Как и в предыдущем варианте, при закрытом виде мена в сделке могут участвовать не более двух сторон. Но такой вариант имеет свои отличия: во-первых, обмен происходит в одно и тоже время, во-вторых, объем сделки носит фиксированный характер, то есть в равное степени стоимости.

Все условия сделки закрытого типа прописываются в специальном договоре.

По бартерному обмену возможно рассчитываться товарами большей или меньшей стоимости — в таком случае одному из контрагентов надо доплатить за товары подороже.

Договор мены оформляется в письменном виде. По договору вы одновременно продавец одного товара и покупатель другого. Все правила купли-продажи остаются в силе. Форма договора может быть вольной — возьмите любой шаблон из интернета и переделайте его под вашу сделку.

Обязательные данные в договоре обмена:

- наименование, количество, качество и ассортимент передаваемого товара;

- цену товаров (если её не указать, то они будут считаться равноценными);

- дату или срок выполнения обмена (чтобы обезопасить сделку, назначьте с контрагентом одновременную поставку);

- факт передачи права собственности (как правило, оно передача прав проходит после отправки товаров);

Важный момент: в договоре не стоит существенно уменьшать стоимость товаров. Это может вызвать вопросы у налоговиков. Если инспекторы заметят сильное отклонение указанной стоимости товаров от рыночной, они начислят налог и вынудят оплатить пени.

Если вы работаете на УСН «Доходы минус расходы», то вы можете списать в расходы полученные товары и себестоимость переданных товаров.

При упрощённой системе налогообложения в Доходах учитывайте рыночную стоимость полученного по договору мены товара на момент передачи товара контрагентом.

Здесь применимы те же условия учета расходов:

- соответствие требованиям статьи 346.16 Налогового Кодекса РФ;

- реальное экономическое обоснование: товары должны иметь применение в вашей сфере бизнеса;

- задокументированные доказательства: вы должны иметь заверенный договор мены и накладную от партнера;

- полученные товары у вас: партнер их передал;

- переданные товары у контрагента;

Согласно договору обмена получается, что сумма расхода равна цене товаров. Списание отправленных товаров в расходы становится возможным в зависимости от того, что за товары вы получили. Товары для продажи списываются, когда продаются. Основные средства — с момента начала использования. А, например, строительные материалы — по дате передачи.

Бартер

В законодательстве бартер именуется договором мены. Вы можете заключить такой договор с контрагентом на поставку товара, а взамен ваш покупатель предоставит вам свой товар. Удобней заключать договор мены при обмене равноценным товаром. Например, вы поставили в организацию партию досок на сумму 35 000 рублей, а она вам — материалы для обработки древесины по этой же стоимости.

Можно обмениваться и неравноценными товарами, тогда фирма, которая приобретает по более дешевой стоимости, должна доплатить за товар.

Договор мены заключается в письменной форме, вы будете являться продавцом одного товара и покупателем другого одновременно. К такой сделке применяются правила купли-продажи.

При составлении договора мены можно воспользоваться любым шаблоном в интернете и переделать его под себя. В договоре обязательно укажите:

- характеристику передаваемого товара (наименование, количество, качество, ассортимент),

- стоимость товара (если стоимость не будет указана, то товары будут признаны равноценными),

- срок исполнения обязательств (безопаснее предусмотреть одновременный обмен товарами),

- переход права собственности (в общем случае право собственности переходит после передачи товара обеими сторонами).

Не стоит слишком занижать цену товара в договоре, чтобы не привлекать внимание налоговой инспекции. При проверке, если заподозрят значительное отклонение стоимости товара от рыночной цены, могут доначислить налог и придется заплатить пени.

Передача товара контрагенту, как и по договору поставки, оформляется товарной накладной. Можно обмениваться не только товарами. Когда в бартерной сделке участвуют работы или услуги, заключается смешанный договор, т.е. уже с условиями договора подряда или оказания услуг. Такой обмен проще оформить взаимозачетом, подробнее об этом расскажем немного позже.

В налоге УСН в Доходах нужно учесть рыночную стоимость переданного вам товара по договору мены на дату получения товара от контрагента.

Например, вы договорились с ООО «Ромашка» о взаимной поставке товаров на сумму 35 000 рублей. Вы передали доски согласно договору 2 сентября, а ООО «Ромашка» передала вам материалы для обработки древесины позже — 10 сентября. Ваш товар считается оплаченным 10 сентября, поэтому в КУДиР нужно будет отразить доход от реализации досок в сумме 35 000 рублей на 10 сентября.

Если вы на УСН «Доходы за вычетом расходов», то вам будет интересна возможность списания полученного товара и себестоимость переданного товара в расходы. Применяются прежние правила учета расходов:

- Соответствие списку из ст. 346.16 НК РФ.

- Экономическая обоснованность — товары должны быть целесообразны для бизнеса.

- Документальное подтверждение — у вас должен быть подписанный договор мены и накладная от контрагента.

- Товары получены — контрагент вам передал товары.

- Расходы оплачены — вы выполнили свое обязательство и передали взамен товары контрагенту.

Сумма расхода — стоимость товара по договору мены.

Дата списания товара в расходы зависит от того, что именно вы получили по договору мены: товары для перепродажи списываются по мере реализации, материалы — на дату передачи товара контрагенту, основное средство — с момента ввода в эксплуатацию и равными долями в течение одного календарного года на последнюю дату квартала.

Например, доски вы приобретали для перепродажи, поэтому можете списать в расходы их себестоимость только при их реализации. Вы передали товар по договору мены ООО «Ромашке» — реализовали, поэтому на дату передачи товара 2 сентября, вы списываете их себестоимость в расходы.

Если материалы для обработки древесины вы будете использовать в своей деятельности, то можете списать их в расходы на дату оплаты 2 сентября (когда вы передали доски ООО «Ромашка», вы с ней расплатились). Если материалы для обработки древесины вы будете, например, перепродавать, то сможете их списать в расходы после реализации своим покупателям.

На практике предприниматели редко пользуются договором мены и чаще всего производят взаимозачет, т.к. его легче оформить.

Сдавайте отчётность в три клика

Эльба поможет следить за товарными остатками и проводить инвентаризации. Она будет готовить отчётность и считать налоги.

Читайте также: НДС по авансовым платежам: примеры, проводки, сложные ситуации

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Взаимозачет

Взаимный зачет это оформленное документом соглашение об обоюдном погашении задолженностей по поставленным товарам или оказанным услугам.

Многие путают взаимозачет легко перепутать с обменом по бартеру. Операции похожи в том, что они предусматривают полный (или частичный) расчет без денег. Но эти операции управляются разными пунктами Гражданского Кодекса Российской Федерации.

Отличие взаимного зачета от бартера в том, что для его оформления нужно минимум два договора. По первому договору вы являетесь покупателем, по второму — поставщиком, при этом у вас и у контрагента есть долги друг перед другом. Взаимный зачет это не сделка, это зачет однородных долговых обязательств.

Работает это следующим образом: вы заключаете договор поставки с компанией и отправили ей товары. А компания оказала вам услуги по ремонту и заключила соответствующий договор. Вы с партнером заключаете стандартные договоры поставки и оказания услуг.

Вы можете не платить деньгами, а «расплатиться» по взаимозачету. Если стоимость товаров и услуг сильно отличается, по взаимозачету можно погасить часть задолженности.

Взаимозачет возможен при соблюдении двух условий:

- одинаковые требования: обе организации должны иметь задолженность однородного типа, взаимный зачет невозможен, если по договору вы должны были заплатить безналичным расчетом, а контрагент — векселем;

- обязательство стало задолженностью по договору: расчеты за товары или услуги не были произведены;

Вы вправе оформить взаимозачет в единоличном порядке. Для этого отправьте партнеру заявление в свободной форме. Самый безопасный способ — договориться с контрагентом и вместе составить акт взаимозачета. Форма акта тоже свободная, но должна содержать реквизиты документов, по которым идёт взаимный зачет, и подписи сторон.

Когда вы будете рассчитывать налог УСН, в доходах укажите стоимость товаров или услуг, по которым закрыта задолженность. Доходы пойдут в учет, начиная с получения заявления или после того как вы с партнером подпишите акта взаимного зачета.

Как провести взаимозачет между организациями в 1С

Рассмотрим, как сделать взаимозачет в 1С на примере.

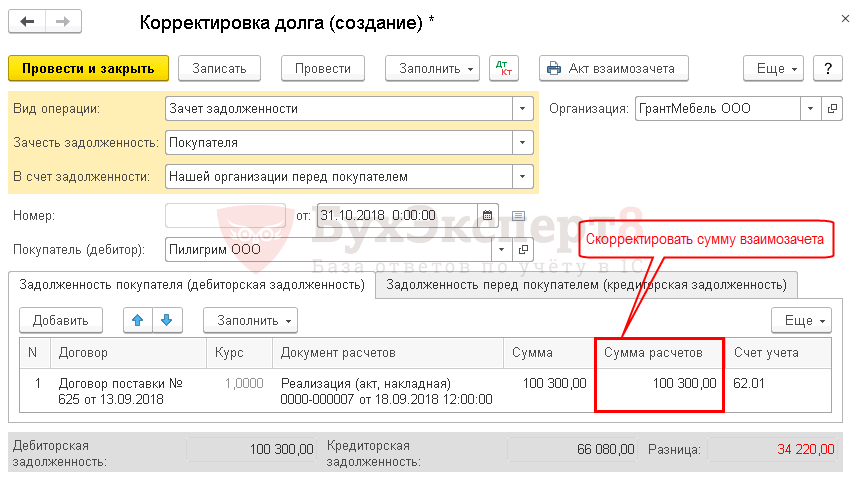

13 сентября Организация заключила с покупателем ООО «Пилигрим» договор № 625 на поставку мебели на сумму 100 300 руб. в т. ч. НДС 18%.

18 сентября мебель реализована покупателю.

22 октября ООО «Пилигрим» по договору № 705 от 17.10.2018 оказала консультационные услуги стоимостью 66 080 руб. в т. ч. НДС 18%.

31 октября стороны подписали соглашение о зачете взаимных требований по договорам № 625 и № 705 на сумму 66 080 руб., что подтверждено актом взаимозачета.

Как провести акт взаимозачета в 1С 8.3

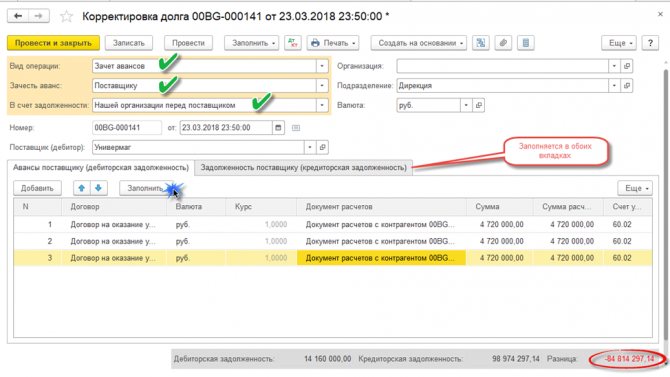

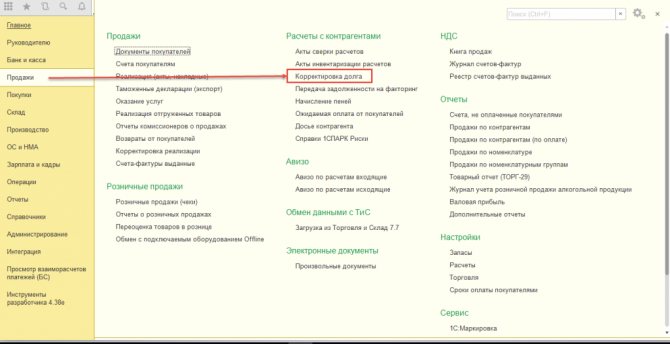

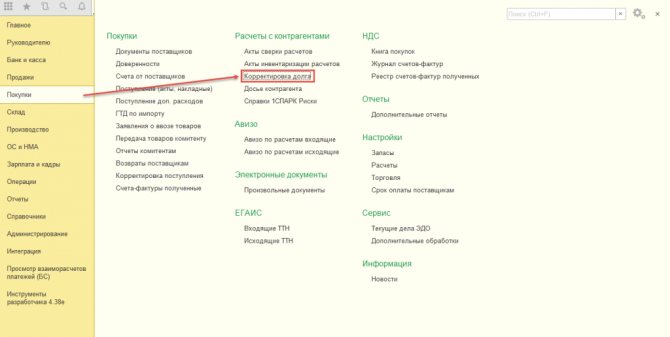

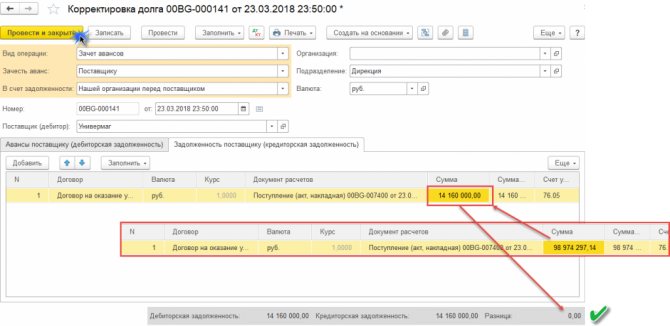

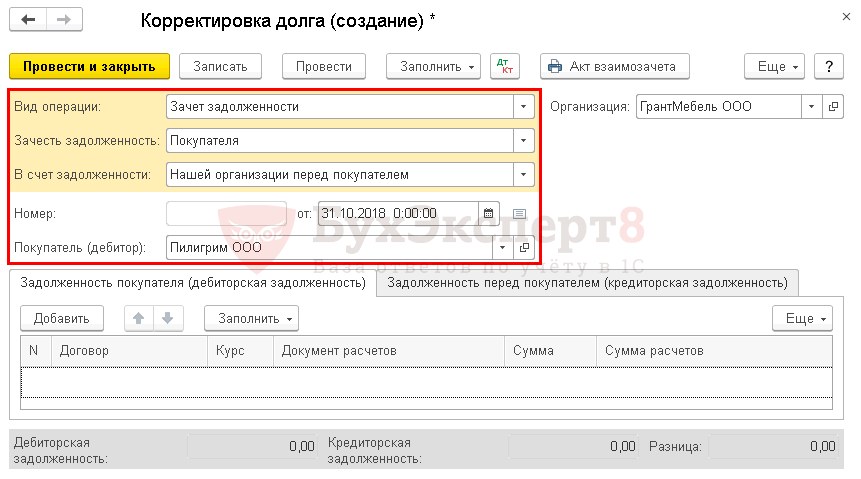

Акт зачета взаимных требований в 1С 8.3 оформите его документом Корректировка долга в разделе:

- Покупки – Расчеты с контрагентами – Корректировка долга;

- Продажи – Расчеты с контрагентами – Корректировка долга.

Важно оформлять любой взаимозачет документом Корректировка долга, а не документом Операция, введенная вручную. Тогда все субконто будут заполнены корректно, и в дальнейшем не возникнет проблем с взаиморасчетами. При оформлении взаимозачета документом Операция, введенная вручную легко допустить ошибки в аналитике расчетов с контрагентом.

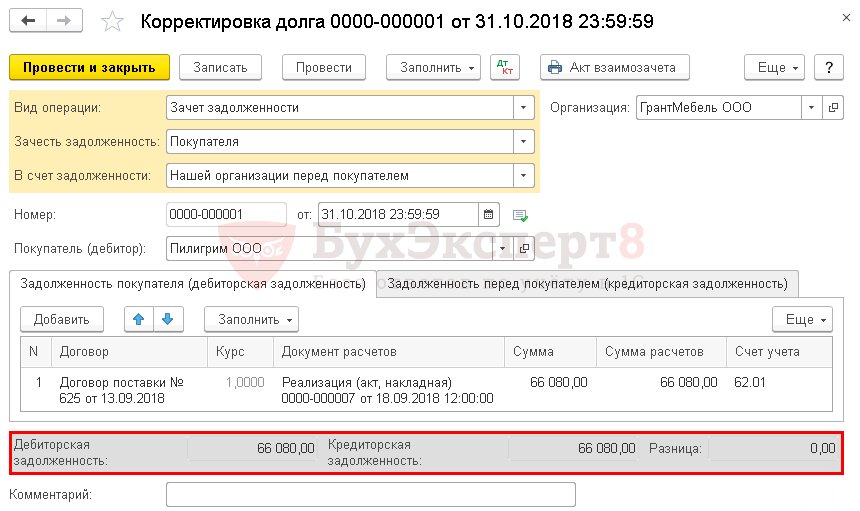

В шапке укажите:

- Вид операции — Зачет задолженности, т.к. одна задолженность погашается за счет другой;

- Зачесть задолженность — сторона, чья задолженность погашается. В нашем случае, это не имеет значения, т.к. погашаются и кредиторская, и дебиторская задолженности.

- В счет задолженности — Нашей организации перед покупателем. Если осуществляется трехсторонний взаимозачет, то необходимо выбрать Нашей организации перед третьим лицом;

- от — дата взаимозачета;

- Покупатель (дебитор) — контрагент по которому осуществляется взаимозачет.

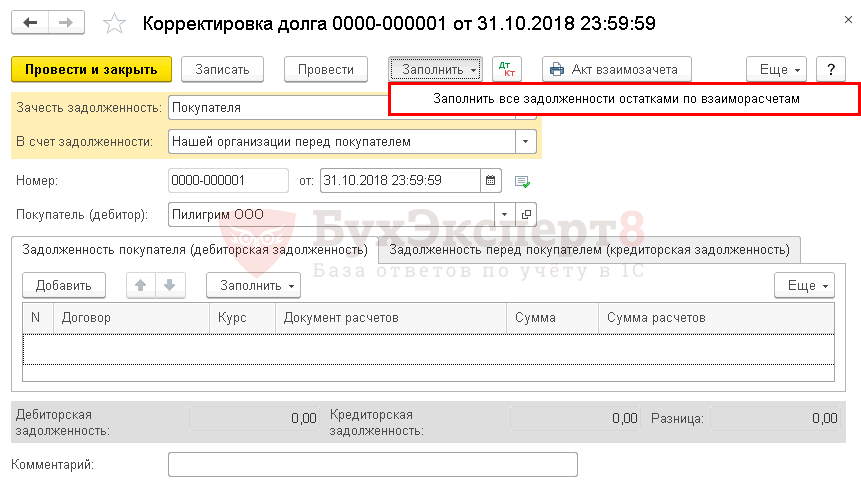

Как сделать взаимозачет в 1С

Данные по кредиторской и дебиторской задолженности можно сформировать автоматически по кнопке Заполнить — Заполнить все задолженности остатками по взаиморасчетам.

Тогда обе вкладки будут заполнены остатками, и нужно будет только откорректировать графу Сумма расчетов, указав в ней сумму взаимозачета.

Итоги взаимозачета выводятся внизу документа:

- Дебиторская задолженность и Кредиторская задолженность — сумма задолженности, которая будет зачтена после проведения взаимозачета;

- Разница — должна равняться «0». Если в данном поле есть сумма, значит, задолженности не равны, и нужно откорректировать графу Сумму расчетов, указав в ней наименьшую сумму задолженности (сумму взаимозачета).

Читайте также: Вычет НДС по одной счет-фактуре, но «по частям». Спорим с позицией Минфина и ФНС

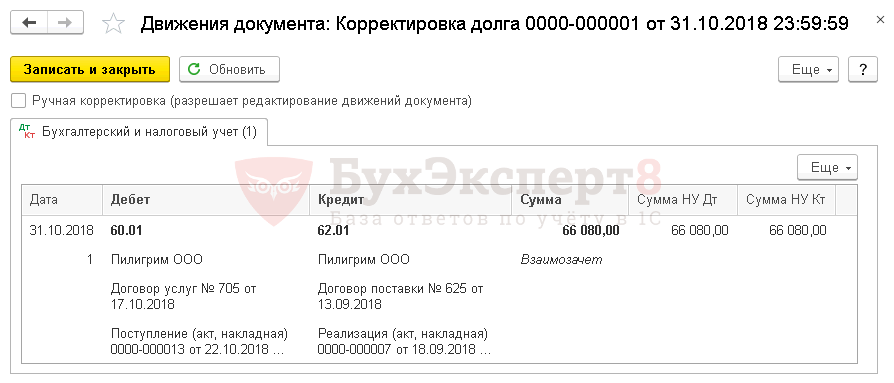

Проводки

Взаимозачет между организациями проводки в 1С 8.3.

Документ формирует проводку:

- Дт 60.01 Кт 62.01 — проведен взаимозачет с контрагентом.

Бартер или взаимозачет?

Бартерный обмен удобен, если использовать его от случая к случаю. Когда с контрагентом сложились надёжные доверительные отношения, то лучше работать по взаимозачету. Кроме того, при бартерном обмене учитывается реальная рыночная стоимость работ, услуг или товаров, а по взаимозачету учитываются суммы, вписанные в актах.

Другой важный момент состоит в том, что бартер является сделкой, а взаимозачет нет.

Бартер не всегда подходит для обмена услугами или имущественными правами. Согласно закону, товары в сделках, описанных в договоре мены, изначально учитываются как эквивалентные друг другу. Также к этому договору применяется режим, который действует при договоре купли-продажи.

Это обуславливает тот факт, что право собственности в подобных сделках уступается исключительно тогда, когда все обязательства по передаче имущества будут исполнены в двустороннем порядке. По это самой причине многие считают договор мены более безопасным.

Правила оформления взаимозачета проще

Когда стороны собираются произвести расчет взаимозачетом, они заключают между собой два соглашения. Согласно одному договору одна сторона должна предоставить какие-либо услуги, выполнить работы или доставить товары.

В соответствии со вторым соглашением, эта же сторона должна приобрести у контрагента что-либо. Это могут быть имущественные права, услуги или товары. Для того, чтобы погасить задолженность перед друг другом зачетом взаимных обязательств, необходимо заявление одного из партнеров.

Второй участник сделки должен дать письменное подтверждение того, что им было получено заявление. Как правило, взаимозачет оформляется как двусторонний акт. Как видите, с правовой точки зрения взаимозачет действительно оформляется легче.

Порядок оформления взаимозачета

Для оформления взаимозачета нет особой процедуры. Достаточно, чтобы одна из сторон составила заявление в свободной форме или акт о взаимозачете. Заявление или акт направляется второй стороне по почте с описью вложений и уведомлением о вручении. Если возражений нет, требования будут зачтены в момент подписания документа.

Чтобы с юридической и налоговой точки зрения все было правильно, в документе зафиксируйте:

- лиц, которые оформляют зачет требований;

- обязательства, которые погашаются зачетом;

- основания, из-за которых возникли обязательства сторон;

- суммы требований и взаимозачета;

- суммы НДС по обязательствам;

- дату зачета требований;

- подписи лиц, действующих от имени сторон.

Требования могут отличаться друг от друга по сумме. Это обыденная практика, очень редко суммы обязательств равны. В таком случае производите частичный зачет — обязательство с меньшей суммой будет погашено полностью, а с большей — сохранено лишь в части.