- Понятие вынужденного прогула согласно ТК РФ

- В каких случаях возникает вынужденный прогул?

- Действия работодателя после признания увольнения работника незаконным

- Как определяется продолжительность вынужденного прогула?

- Пример 1

- Выводы

- Как оплачивается вынужденный прогул?

- Расчет выплат сотруднику при ВП

- Что дальше?

- Облагаются ли выплаты НДФЛ?

- Правовые аспекты

- Отражение выплат в бухучете

- Пример 2

- Компенсация за вынужденный прогул. Как сэкономить при восстановлении работника

- ЗАРАБОТОК НА ПЕРИОД ТРУДОУСТРОЙСТВА

- К СЛОВУ СКАЗАТЬ:

- КОМПЕНСАЦИЯ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

- ПОСОБИЯ В СВЯЗИ С МАТЕРИНСТВОМ

- ВОЗНАГРАЖДЕНИЯ У ДРУГОГО РАБОТОДАТЕЛЯ И ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ

- НА ЗАМЕТКУ:

- ВЫВОД

- КСТАТИ

- Дополнительная компенсация

Понятие вынужденного прогула согласно ТК РФ

ТК не раскрывает термин «вынужденный прогул». Традиционно считается, что это пропуск рабочих дней сотрудником по непосредственной вине работодателя. К примеру, начальник желает уволить трудящегося, однако последний не стремится составлять заявление на увольнение по собственному желанию. Работодатель буквально вынуждает сотрудника уйти, не пуская его на рабочее место. Трудящийся не может продолжать работу, что можно признать вынужденным прогулом (ВП). Как правило, это понятие связано именно с незаконным увольнением.

Понятие вынужденного прогула изложено в следующих статьях ТК РФ:

- Статья 373. Устанавливает обязанность работодателя в случае незаконного увольнения восстановить сотрудника в прежних правах, а также оплатить все дни вынужденного прогула.

- Статья 391. Человек, если он не может устроиться на работу в связи с незаконной записью в трудовой книжке или из-за невыдачи трудовой книжки, может взыскать через суд с работодателя компенсацию за дни ВП.

- Статья 234. Устанавливает необходимость выплаты работодателем сотруднику компенсации в размере среднего заработка за дни ВП.

ТК РФ защищает права трудящегося. Если работодатель ущемляет интересы сотрудника, последний может обратиться в трудовую инспекцию или суд.

В каких случаях возникает вынужденный прогул?

Прогул может быть признан вынужденным в следующих обстоятельствах:

- Работодатель пытается вынудить сотрудника уйти из организации, не пуская его на рабочее место. Данный факт нужно подтвердить. В качестве доказательств используются показания свидетелей, фото и видео.

- Перевод работника на должность с меньшей оплатой без достаточных на то оснований.

- Отказ в приеме человека на работу безо всяких оснований.

- Работодатель незаконно увольняет сотрудника «по статье» (к примеру, увольнение происходит из-за прогула трудящегося, однако факт неявки на рабочее место никак не подтвержден и не оформлен). В связи с этим человек не может устроиться на работу.

- Работодатель не выдает сотруднику при его увольнении трудовую книжку. Это опять же затрудняет устройство на работу. Человеку вынужденно приходится сидеть дома, а не продолжать свою трудовую деятельность.

Во всех этих случаях работодатель совершает правонарушение. Он обязан не только сделать все необходимые выплаты за период ВП, но и устранить нарушение закона. К примеру, восстановить сотрудника на службе или убрать негативную запись из его трудовой книжки.

Действия работодателя после признания увольнения работника незаконным

Статьей 396 ТК РФ установлено требование о немедленном исполнении решения суда о восстановлении на работе незаконно уволенного работника.

На основании судебного решения работодатель должен:

- издать приказ о восстановлении сотрудника на работе с обязательной отменой приказа об увольнении;

- внести в трудовую книжку запись о признании недействительной предыдущей записи об увольнении;

- издать приказ, в котором указывается, за какой период и какие выплаты нужно произвести (для бухгалтерии он будет являться основанием для начисления и выплаты компенсации за время вынужденного прогула);

- выплатить средний заработок за время вынужденного прогула: предварительно рассчитанную для суда сумму, не оспариваемую компанией, если она указана в решении, или сумму, рассчитанную после издания приказа;

- выплатить денежную компенсацию морального вреда, если она присуждена судом;

- учесть в трудовом стаже работника время вынужденного прогула (ст. 121 ТК РФ).

Важно помнить, что требование о восстановлении на работе считается исполненным с момента, когда осуществлены два действия: вернувшийся сотрудник приступил к исполнению прежних трудовых обязанностей и приказ о его увольнении отменен (определения КС РФ от 15.07.2008 № 421-О-О, от 15.11.2007 № 795-О-О).

Обратите внимание

Обязанность работодателя выплатить заработную плату за время вынужденного прогула наступает одновременно с отменой им приказа об увольнении и восстановлением работника в прежней должности, являясь неотъемлемой частью процесса восстановления на работе (Определение ВС РФ от 23.04.2010 № 5-В09-159).

Следует отметить, что согласно ч. 4 ст. 394 ТК РФ в случае признания увольнения незаконным суд по заявлению работника может принять решение об изменении формулировки основания для увольнения на увольнение по собственному желанию. В силу ч. 7 той же статьи, если в случаях, предусмотренных данной статьей, после признания увольнения незаконным суд выносит решение не о восстановлении работника, а об изменении формулировки основания для увольнения, дата увольнения должна быть изменена на дату вынесения судом решения. В случае, когда к моменту вынесения указанного решения работник после оспариваемого увольнения вступил в трудовые отношения с другим работодателем, дата увольнения должна быть изменена на дату, предшествующую дню начала работы у этого работодателя.

Если работодатель собирается оспаривать решение суда, подготовку соответствующих документов и непосредственно обращение в суд следует осуществить после восстановления работника на работе.

Как определяется продолжительность вынужденного прогула?

Продолжительность ВП определить крайне важно, так как для расчетов компенсаций нужно знать сроки, за которые происходят начисления. Период прогула – это время между датой увольнения (первой вынужденной неявки на работу) и датой вынесения решения правовой структурой (судом).

Пример 1

15 мая 2021 года человек был незаконно уволен по статье «прогул». Он немедленно подал исковое заявление в суд о восстановлении своих прав. 15 июня в силу вступило судебное постановление, по которому работодатель обязан убрать из трудовой книжки незаконную в данном случае формулировку об увольнении, а также восстановить сотрудника в должности. Период вынужденного прогула составляет в данном случае месяц. Работодатель должен начислить компенсацию за все эти дни.

Выводы

Вынужденный прогул – это отсутствие сотрудника на рабочем месте по причине, от него не зависящей. В большинстве случаев в данном явлении виноват работодатель. Наиболее распространенный пример – незаконное увольнение специалиста.

Работник, права которого были нарушены, для разбирательства в ситуации должен обратиться в суд, предварительно оформив соответствующее заявление. Помимо компенсации за каждый вынужденно прогуленный день он вправе потребовать оплату морального ущерба.

Определение размера компенсации определятся в зависимости от среднего заработка. Расчетным периодом является год. Компенсационная выплата назначается за каждый день отсутствия на работе.

Как оплачивается вынужденный прогул?

За каждый день прогула не по вине сотрудника начисляется компенсация, равная средней зарплате трудящегося за смену. Сначала бухгалтер должен определить среднюю зарплату работника.

ВНИМАНИЕ! Правила расчета среднего дохода изложены в статье 139 ТК РФ. Также они зафиксированы в Постановлении Правительства РФ от 24.12.2007 №922.

Расчет выплат сотруднику при ВП

Как в данном случае будет рассчитываться средний доход работника? При расчетах принимаются во внимание следующие источники заработка трудящегося:

- Оклад.

- Премиальные.

- Различные доплаты.

- Надбавки.

ВНИМАНИЕ! При расчетах не учитываются выплаты пособий и отчисления в пенсионный фонд. То есть перед определением официального заработка их нужно вычесть из дохода работника.

Читайте также: Как малому бизнесу работать с наличкой в 2021 году и не нарваться на неприятности

Для определения среднего дохода нужно сначала вычислить совокупный доход сотрудника с начала года. К примеру, 1 февраля он получил 31 700 тысяч. Из данной суммы вычитаются стандартные начисления в фонды, составляющие 1 700 рублей. Полученную сумму нужно разделить на количество дней с начала года. Получается 1 000 рублей. Это ежедневный доход работника.

ВАЖНО! При расчетах во внимание принимается только официальная зарплата сотрудника. К примеру, если официально трудящийся получал только 8 000 рублей, но его неофициальная зарплата составляла 100 000 рублей, расчеты будут проводиться на основании именно официальных 8 000 рублей. Именно поэтому работнику выгодно иметь «белую» зарплату.

Что дальше?

Среднедневная оплата труда человека умножается на количество дней ВП. К примеру, прогул по вине работодателя составил 30 дней. Среднедневная зарплата равна 1 000 рублей. Размер выплат в данном случае составит 30 000 рублей.

Облагаются ли выплаты НДФЛ?

Выплаты за период ВП можно считать обычной зарплатой. Поэтому они будут облагаться налогом по стандартной ставке, равной 13%.

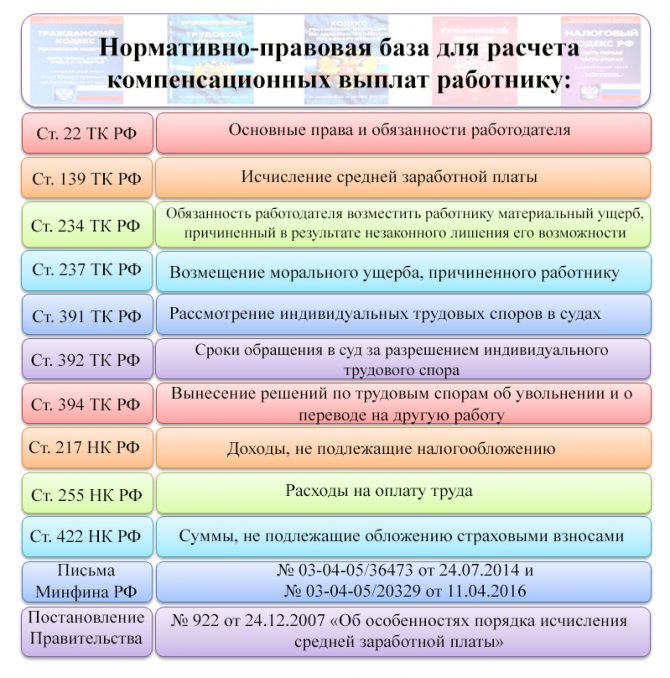

Правовые аспекты

При рассмотрении споров, связанных с отстранением гражданина от рабочих обязанностей, во внимание принимаются следующие нормативно-правовые документы:

- Трудовой кодекс РФ (фиксирует порядок привлечения физических лиц к работе, условия перевода между должностями, а также законные основания прекращения действия контракта);

- Постановление Пленума Верховного Суда от 17 марта 2004 года № 2 (предусматривает подробные пояснения касательно вопросов применения на практике норм трудового законодательства);

- 24 декабря 2007 года было принято Постановление Правительства № 922 «О правилах начисления заработной платы».

Также предстоит принимать во внимание внутренние нормативно-правовые акты компании, в которых фиксируются индивидуальные особенности осуществления трудовой деятельности.

Отражение выплат в бухучете

Данные в бухучет, согласно Письму Минфина от 17 июня 2021 года, нужно заносить одновременно с устранением правонарушения в отношении сотрудника. К примеру, если произошло незаконное увольнение, бухгалтер вносит сведения одновременно с восстановлением работника в должности и отменой приказа об его увольнении. Выплаты за период вынужденного прогула и начисленные страховые взносы могут быть включены в состав расходов в общем порядке.

Пример 2

Сотрудник был незаконно уволен в феврале. Он обратился в суд с целью восстановиться в своих правах. Суд удовлетворил его иск и обязал работодателя выплатить 110 000 рублей за период ВП. Работник был восстановлен в должности и получил средства в полном объеме. На дату начисления компенсации:

- У сотрудника нет прав на стандартный вычет по НДФЛ.

- Сумма компенсаций не превышает максимальную величину, принятую для начисления взносов по страховке.

Бухгалтер вносит следующие записи:

- ДТ20 (25, 26, 44) КТ70. Пояснение: начисление среднего заработка. Сумма: 110 000 рублей.

- ДТ20 (25, 26, 44) КТ69. Пояснение: начисление взносов по страховке. Сумма: 33 220 рублей (110 000 * 30,2%).

- ДТ70 КТ50. Пояснение: выплата компенсации сотруднику. Сумма: 110 000 рублей.

- ДТ70 КТ68. Пояснение: удержание НДФЛ. Сумма: 14 300 рублей (110 000 * 13%).

Это стандартный порядок отражения сведений в бухучете.

Компенсация за вынужденный прогул. Как сэкономить при восстановлении работника

Размер заработка за время вынужденного прогула можно уменьшить на выплаченное выходное пособие и нельзя — на пособия по временной нетрудоспособности и безработице, а также на зарплату, полученную у другого работодателя (абз. 4 п. 62 постановления Пленума ВС от 17.03.2004 № 2, далее — Постановление № 2). Несмотря на разъяснения ВС, судебная практика по данному вопросу противоречива. В статье разберем, в каких случаях компания может уменьшить размер выплаты за время вынужденного прогула, а когда сэкономить не получится.

ЗАРАБОТОК НА ПЕРИОД ТРУДОУСТРОЙСТВА

Среднемесячный заработок на период трудоустройства не упомянут в Постановлении № 2 наряду с выходным пособием, на которое можно уменьшить компенсацию за вынужденный прогул. Несмотря на это, суды обычно зачитывают такой заработок при определении размера выплаты за время вынужденного прогула (например, апелляционное определение Московского городского суда от 20.06.2018 по делу № 33–26533/2018).

Из решения суда:

«Суд при расчете размера заработка за время вынужденного прогула зачел выплаченные истцу выходное пособие и средний месячный заработок за второй месяц, в который <�…> [он] не смог трудоустроиться

» (апелляционное определение Самарского областного суда от 27.03.2018 № 33–3836/2018).

Читайте также: Примерная форма договора поставки с условием об отсрочке платежа

Если размер выплаченного выходного пособия и зарплаты на период трудоустройства превышает установленный судом размер средней зарплаты за время вынужденного прогула, то требования работника о взыскании зарплаты за время вынужденного прогула не удовлетворяют (определение Приморского краевого суда от 19.01.2015 по делу № 33–519/2015, 33–11809/2014).

К СЛОВУ СКАЗАТЬ:

порядок расчета среднего заработка установлен ст. 139 ТК и Положением, утвержденным постановлением Правительства от 24.12.2007 № 922. Средняя зарплата рассчитывается исходя из начисленной работнику зарплаты и отработанного им времени за 12 календарных месяцев до увольнения.

Аргументация такого подхода подробно раскрыта в определении Санкт-Петербургского городского суда от 18.04.2013 № 33–5357/2013. Суд указал, что во взаимосвязи ч. 1 ст. 178, ст. 234, ч. 2 ст. 394 ТК работник в случаях незаконного лишения возможности трудиться имеет право на возмещение заработка, который он мог бы получить, если бы продолжал работать, но который не был получен вследствие увольнения. Исходя из этого, компенсационные выплаты, полученные работником в связи с расторжением трудового договора, при восстановлении на работе подлежат зачету при определении размера взыскиваемого среднего заработка за время вынужденного прогула. Суд также отметил следующее.

Из решения суда:

«Поскольку предусмотренные этими положениями закона выплаты [средний месячный заработок на период трудоустройства] направлены именно на компенсацию за счет работодателя заработка, утраченного работником в связи с увольнением, правило о зачете выходного пособия при взыскании среднего заработка за период вынужденного прогула распространяется на все эти выплаты».

На наш взгляд, аналогия между зачетом выходного пособия и зачетом среднего заработка на период трудоустройства оправданна. Они имеют одинаковую функцию — компенсировать работнику утраченный в связи с увольнением заработок. В противном случае работнику выплачивался бы средний заработок дважды, что не является обоснованным и справедливым.

Вывод. Как выходное пособие, так и дальнейшие выплаты в виде среднемесячного заработка на период трудоустройства при определении размера компенсации за время вынужденного прогула подлежат зачету.

КОМПЕНСАЦИЯ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

Компенсация за неиспользованный отпуск не упоминается в Постановлении № 2. Мнения судов в отношении того, возможно ли ее зачитывать при выплате среднего заработка за время вынужденного прогула, расходятся.

Позиция 1.

Одни суды признают, что такие выплаты подлежат зачету.

Отказ в уменьшении суммы заработка за время вынужденного прогула на компенсацию за неиспользованный отпуск обосновывают тем, что в законе нет оснований для такого зачета

Из решения суда:

«При восстановлении <�…> на работе было восстановлено и ее [работницы] право на предоставление оплачиваемого отпуска в натуре, отпало основание для получения суммы компенсации за неиспользованный отпуск, в связи с чем выплаченная сумма компенсации за неиспользованный отпуск подлежит зачету в счет взыскания среднего заработка»

(апелляционное определение Пензенского областного суда от 29.04.2014 по делу № 33–1111).

К такому же выводу пришел, например, Мосгорсуд в апелляционном определении от 20.05.2014 по делу № 33–14285.

Позиция 2.

Чаще встречается противоположный подход судов. Отказ в уменьшении суммы заработка за время вынужденного прогула на компенсацию за неиспользованный отпуск обосновывают тем, что в законе нет оснований для такого зачета, а к выходному пособию компенсацию за неиспользованный отпуск отнести нельзя (апелляционные определения Липецкого областного суда от 16.09.2015 по делу № 33–2601/2015, Свердловского областного суда от 26.04.2018 по делу № 33–7183/2018, постановление президиума Санкт-Петербургского городского суда от 22.08.2018 по делу № 2–4091/2017).

Из решения суда:

«Выплаченная истцу компенсация отпуска при увольнении зачету не подлежит, поскольку указанная выплата действующим законодательством не отнесена к числу выплат, подлежащих зачету при определении размера оплаты времени вынужденного прогула. Выплаченная сумма может быть учтена работодателем при предоставлении работнику, восстановленному на работе, очередного отпуска либо выплате его компенсации»

(апелляционное определение Красноярского краевого суда от 18.03.2019 по делу № 33–3922/2019).

Вместе с тем суды, отказывая в зачете компенсации за неиспользованный отпуск, в ряде случаев отмечают, что вопрос о подобном зачете или удержании может быть отдельно решен сторонами спора.

Из решения суда:

«Ответчик (работодатель) не лишен права урегулировать данный вопрос при восстановлении истца на работе в добровольном или в судебном порядке»

(апелляционное определение Липецкого областного суда от 16.09.2015 по делу № 33–2601/2015).

Другой пример — апелляционное определение ВС Республики Алтай от 29.04.2015 по делу № 33–309, в котором указано, что требование о возврате компенсации за неиспользованный отпуск может быть предъявлено работодателем работнику отдельно.

Читайте также: Как цессионарию отразить в учете приобретение права требования по договору цессии

Предложение судов урегулировать этот вопрос в отдельном порядке — спорное. При отсутствии договоренности с работником, что очевидно при наличии судебного спора, ст. 137 ТК не предусматривает таких удержаний из зарплаты работодателем, а ст. 1109 ГК не допускает взыскивать такие выплаты через суд в качестве неосновательного обогащения.

Вывод.

С одной стороны, ни законодательство, ни Постановление № 2 не упоминают возможность зачета компенсации за неиспользованный отпуск. С другой — невозможность зачета такой выплаты в случае восстановления работника на работе может привести к нарушению общеправовых принципов справедливости и недопустимости неосновательного обогащения. Суд, скорее всего, откажет в зачете компенсации за неиспользованный отпуск при определении размера выплаты за время вынужденного прогула.

ПОСОБИЯ В СВЯЗИ С МАТЕРИНСТВОМ

Пособие по нетрудоспособности в силу его прямого исключения ВС из выплат, возможных к зачету, суды не вычитают из суммы заработка за время вынужденного прогула. Что касается пособий по беременности и родам и по уходу за ребенком, которые по правовой природе и функции близки к пособию по временной нетрудоспособности, но не упомянуты в Постановлении № 2, то они вызывают разногласия у правоприменителей.

Текущая судебная практика не видит оснований для зачета пособий в связи с материнством

Однако текущая судебная практика придерживается буквального прочтения разъяснения Постановления № 2 и не видит оснований для зачета таких выплат.

Из решения суда:

«Оснований для уменьшения среднего заработка за время вынужденного прогула в размере 190 300 i на сумму выплаченного пособия по беременности и родам в размере 120 825 i нет, поскольку отсутствуют правовые основания для зачета указанного пособия в счет заработка за время вынужденного прогула, независимо от того, совпадают периоды вынужденного прогула и отпуска по беременности и родам или не совпадают»

(апелляционное определение Московского городского суда от 20.10.2017 по делу № 33–41480/2017).

В другом решении Мосгорсуд указал, что при определении размера оплаты времени вынужденного прогула средний заработок не подлежит уменьшению на суммы пособий по временной нетрудоспособности, беременности и родам, уходу за ребенком, поскольку указанные выплаты закон не относит к числу выплат, подлежащих зачету (апелляционное определение Мосгорсуда от 16.02.2015 по делу № 33–1116). А Липецкий областной суд отметил, что пособие по беременности и родам не зачитывается в оплату времени вынужденного прогула, так как является пособием по временной нетрудоспособности в связи с материнством (апелляционное определение Липецкого областного суда от 12.04.2017 по делу № 33-1222а/2017).

Вывод.

С учетом тенденции судов, направленной на максимальную защиту материнства, наиболее безопасно для работодателей не зачитывать детские пособия в размер компенсации за вынужденный прогул. Тем более что ВС в Постановлении № 2 их прямо не упоминает.

ВОЗНАГРАЖДЕНИЯ У ДРУГОГО РАБОТОДАТЕЛЯ И ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ

На практике часто возникает вопрос, полностью или частично оплачивать вынужденный прогул, если в этот период работник трудился у другого работодателя или по гражданско-правовому договору. Разберем мнения, которые высказывают на этот счет специалисты, в том числе эксперты-консультанты Роструда.

Мнение № 1.

Поскольку суммы вознаграждения по гражданско-правовым договорам не отнесены Постановлением № 2 к числу выплат, подлежащих зачету при определении размера оплаты времени вынужденного прогула, средний заработок за все время вынужденного прогула подлежит взысканию и выплате в полном объеме.

Полагаем, что данный вывод правильный, однако с его обоснованием согласиться не можем. Исполнение гражданско-правовых договоров лежит за пределами трудового права, и понятие вынужденного прогула не может иметь отношения к выполнению работ или оказанию услуг по таким договорам. Именно по этой причине выплаты по гражданско-правовым договорам не могут подлежать зачету при определении размера заработка за время вынужденного прогула.

НА ЗАМЕТКУ:

при выплате работнику компенсации за вынужденный прогул удержите из нее НДФЛ (определение Московского городского суда от 06.06.2018 № 4г/8–6519/2018).

Мнение № 2.

Поскольку работник после увольнения трудоустроился у другого работодателя, то при определении размера выплаты за время вынужденного прогула следует учитывать только период до трудоустройства в другую компанию, так как последнее прекращает время вынужденного прогула.

Подобный подход спорный. Понятие вынужденного прогула нужно применять в такой ситуации к конкретному работодателю, а не рассматривать как обобщенное понятие отсутствия трудоустройства. В противном случае ВС в Постановлении № 2 не сделал бы оговорку о том, что не подлежит зачету зарплата, полученная у другого работодателя, независимо от того, работал у него работник на день увольнения или нет. Другими словами, если бы вынужденный прогул рассматривался в широком смысле, а не в применении к конкретному работодателю, то однозначно имел бы значение факт, трудился ли работник в день увольнения в другой компании или нет и когда он трудоустроился на новое место. Дата такого трудоустройства прекратила бы время вынужденного прогула.

При этом сотрудник, трудоустроившись после увольнения в другую компанию, может получать сравнимый или даже более высокий заработок. В таком случае рассматриваемая выплата утрачивает свою цель — компенсировать утраченный заработок. В связи с этим, на наш взгляд, судам следует применять более взвешенный и индивидуальный подход, учитывать все обстоятельств дела, в частности компенсировать утраченный заработок пропорционально, а не присуждать его автоматически в полном объеме.

Вывод.

Суды не уменьшают сумму компенсации за вынужденный прогул на заработок, полученный у другого работодателя или по гражданско-правовому договору. При этом обычно суды взыскивают деньги за весь период вынужденного прогула, а не до того момента, когда работник трудоустроился в другую компанию.

ВЫВОД

Несмотря на разнородность судебной практики, в большинстве случаев суды следуют положениям п. 62 Постановления № 2. При взыскании среднего заработка за время вынужденного прогула в пользу работника, восстановленного на прежней работе, или в случае признания его увольнения незаконным зачету подлежит выходное пособие и среднемесячный заработок на период трудоустройства. Что касается остальных выплат, произведенных работнику при увольнении или в связи с увольнением, то в их зачете суды, как правило, отказывают в связи с отсутствием прямой «разрешительной» нормы на это в законе и в разъяснениях ВС или в связи с прямым запретом зачета выплат, указанных в Постановлении № 2.

КСТАТИ

По вопросу зачета каких выплат позиция судов устойчива?

Суды вычитают из суммы заработка за время вынужденного прогула выплаченное выходное пособие, но отказывают в зачете пособий по безработице и временной нетрудоспособности, а также зарплаты, полученной у другого работодателя.

В отношении зачета в заработок за время вынужденного прогула выплат, поименованных в п. 62 Постановления № 2, споров не так много. Суды следуют разъяснениям ВС, уменьшая сумму взыскиваемого заработка на размер выходного пособия и отказывая в зачете зарплаты, полученной у другого работодателя, а также пособий по временной нетрудоспособности и безработице.

Отдельно остановимся на том, почему нельзя зачесть пособие по безработице. Как указывал Санкт-Петербургский городской суд, по смыслу разъяснений ВС взыскиваемый в пользу работника средний заработок за период вынужденного прогула не подлежит уменьшению на выплаты, которые не входят в состав зарплаты, получаемой работником у работодателя, лишившего его возможности трудиться (определение от 18.04.2013 № 33–5357/2013). Пособие по безработице в указанные выплаты не входит и, следовательно, не подлежит зачету. Кроме того, данная выплата производится не работодателем, а ЦЗН из бюджетных средств. Пособие и заработок также отличаются порядком определения их размера. В связи с этим подобные выплаты не могут быть полностью соотносимы и подлежать зачету при определении денежных обязательств между работником и работодателем.

Источник: Журнал «Трудовые Споры»

Дополнительная компенсация

Работник может также рассчитывать на дополнительную компенсацию за нанесенный моральный ущерб. Решение об обязательности ее выплаты принимает суд. Размер компенсации зависит от требований сотрудника, а также решения судьи. К примеру, трудящийся может запросить миллион рублей, однако судья оценит причиненный моральный вред в меньшую сумму и обяжет работодателя выплатить 10 000 рублей.

ВАЖНО! При инициировании подобных дел автоматического начисления компенсаций не происходит. Для их получения нужно указать соответствующее требование в своем иске.