Иногда лизингополучатель желает приобрести предмет лизинга. В законе «Об аренде» №164 прописаны основные правила финансовой аренды, однако порядок приобретения объекта не оговаривается. Поэтому покупка осуществляется на основании гражданского законодательства. Она предполагает обязательный бухгалтерский и налоговый учет.

Вопрос: Стороны заключили договор лизинга. По окончании срока его действия лизингополучатель выкупил объект лизинга. Вправе ли лизингополучатель предъявлять продавцу претензии на качество имущества после прекращения действия договора? Посмотреть ответ

- Общие положения

- Договор лизинга: выкуп имущества

- Ближайшие бесплатные вебинары

- Порядок выкупа предмета лизинга

- Нормативное регулирование

- Особенности образования выпускной стоимости

- Отличие от ежемесячных платежей

- Бухгалтерский учет

- Нахождение объекта на балансе лизингодателя

- Нахождение объекта на балансе покупателя

- Особенности бухучета в зависимости от времени выплаты

- Выкуп лизингового имущества

- Проводки по документу

- Налоговый учет

Общие положения

Соглашение о лизинге – это форма соглашения об аренде, а потому в отношении договора будет действовать параграф 1 глава 34 ГК РФ. В статье 624 ГК РФ указано, что лизинговые объекты могут приобретаться арендатором. Покупка совершается по полной выкупной стоимости. В договоре аренды могут содержаться положения, касающиеся взаиморасчетов и размера выкупной стоимости. Если такие пункты имеются, покупка совершается на их основании, то есть по стоимости, прописанной в договоре. Если в соглашении никакой информации нет, оформляется дополнительная сделка. Заключается соглашение, в котором оговариваются эти моменты:

- Дата формирования.

- Реквизиты обеих сторон.

- Характеристики объекта лизинга.

- Объем остаточной стоимости (выкупная стоимость с вычетом уже выполненных платежей).

- Права и обязанности участников.

- Способ оплаты.

Вопрос: Организация-лизингополучатель (ООО-1) заключила договор лизинга сроком на два года с правом выкупа предмета лизинга по окончании срока действия договора при условии выплаты всей суммы договора. Предмет лизинга (объект основных средств) учитывается на балансе лизингодателя. Данный объект используется у лизингополучателя в основном производстве. Через шесть месяцев ООО-1 с согласия лизингодателя передает новому лизингополучателю (ООО-2) все свои права и обязанности по договору лизинга. Как отразить указанные операции в бухгалтерском и налоговом учете ООО-1? Посмотреть ответ

В договоре должны стоять подписи обеих сторон. Важно подробно прописать все пункты. Это позволит избежать возможных споров.

Читайте также: Как правильно оформить представительские расходы — пример?

ВАЖНО! Лизинговый объект может быть выкуплен как после завершения договора лизинга, так и во время его действия.

Договор лизинга: выкуп имущества

Капитальные вложения, необходимые для осуществления деятельности любой организации, требуют свободных денежных средств, которых чаще всего не хватает. Один из выходов — договор финансовой аренды (лизинга), при заключении которого организации получают во владение и пользование необходимые им объекты недвижимости, автомобили, оборудование, офисную технику.

Налоговый кодекс РФ не содержит специального механизма налогообложения лизинговых операций при учете в качестве расходов лизинговых платежей для уменьшения налога на прибыль.. Однако структура и порядок их формирования имеют особенности, связанные с возможностью перехода права собственности на лизинговое имущество от лизингодателя к лизингополучателю. Несмотря на то, что положение о переходе права собственности на лизинговое имущество от лизингодателя к лизингополучателю не является обязательным условием договора лизинга, оно часто в него включается. Таким образом, заключаемый между сторонами договор содержит элементы договора, как аренды, так и купли-продажи. Лизингополучатель уплачивает своему контрагенту не только лизинговый платеж, но и выкупную стоимость лизингового имущества.

Споры относительно размера выкупной стоимости между налоговым органом и налогоплательщиком не умолкают до сих пор. Возникают они в основном тогда, когда лизингополучатель включает ее в расходы по налогу на прибыль. С точки зрения налоговиков, выкупная цена лизингового имущества в прибыльных расходах не учитывается. Однако с данной позицией можно не согласиться и вот почему.

Размер выкупной цены Согласно пункту 1 ст. 28 ФЗ «О финансовой аренде (лизинге)» от 29.10.98г. №164-ФЗ (далее – закон «О финансовой аренде (лизинге)») под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

Таким образом, посредством лизинговых платежей Лизингополучатель не только выплачивает вознаграждение Лизингодателю, но также возмещает его затраты на приобретение, доставку, установку приобретенного имущества, а также иные дополнительные расходы. Следовательно, лизинговые платежи изначально включают в себя компенсацию Лизингодателю суммы, затраченной на приобретение лизингового имущества.

В связи с тем, что лизинговый платеж состоит из нескольких элементов, но, тем не менее, все эти элементы объединены одним общим понятием «лизинговый платеж», нельзя рассматривать выкупную цену отдельно от лизингового платежа. Данная позиция подтверждается также и судебной практикой (Постановления ФАС Северо-Западного округа от 16.01.2006 N А52-3453/2005/2 , от 13.02.2006 N А52-3303/2005/2, косвенно данный вывод подтверждается также судебной практикой относительно вычетов НДС по лизинговым платежам: вынося решения о возможности вычета НДС по полной сумме лизингового платежа, суды исходили как раз из того, что лизинговый платеж является единым платежом: Постановление ФАС Западно-Сибирского округа от 11.09.2002 N Ф04/3420-356/А67-2002; Постановление ФАС Северо-Западного округа от 05.08.2005 N А05-1981/2005-13; Постановление ФАС Северо-Западного округа от 15.12.2005 N А05-8200/2005-29; Постановление ФАС Северо-Западного округа от 19.01.2006 N А05-11095/2005-22).

По существу выкупная цена по договору лизинга это цена, за которую в данный конкретный момент времени Лизингополучатель может купить это имущество в собственность. Чем ближе окончание срока действия договора лизинга, тем меньше выкупная цена, поскольку уменьшается сумма невыплаченных лизинговых платежей. Следовательно, к моменту окончания срока действия договора лизинга выкупная стоимость лизингового имущества будет равна 0 рублей, так как к этому моменту вся сумма лизинговых платежей буде выплачена Лизингодателю. Обязательство Лизингополучателя выплатить Лизингодателю лизинговые платежи в порядке и в сроки, предусмотренные договором лизинга, установлено п.5 ст. 15 закона «О финансовой аренде (лизинге)».

Переход права собственности на имущество, являющееся предметом договора лизинга регулируется ст. ст. 15 , 19 закона «О финансовой аренде (лизинге)», согласно которым договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон. Переход права собственности оформляется договором купли-продажи.

Таким образом, несмотря на то, что договор лизинга может содержать условие о переходе в дальнейшем права собственности на имущество к Лизингополучателю, смена собственника будет оформляться отдельным договором купли-продажи, который в свою очередь должен отвечать требованиям главы 30 ГК РФ. При определении цены договора купли–продажи необходимо учитывать, что стоимость лизингового имущества была компенсирована Лизингодателю в сумме лизинговых платежей, выплаченных по договору лизинга и необоснованно требовать, чтобы Лизингополучатель повторно уплатил Лизингодателю аналогичную сумму. По сути, договор купли-продажи является документом, посредством которого юридически оформляются последствия договора лизинга (согласно ст.15 закона «О финансовой аренде (лизинге)»).

Таким образом, полагаем, что цена договора купли-продажи имущества, заключаемого по окончанию действия договора лизинга, при условии выплаты всех лизинговых платежей может равняться сумме, оговоренной сторонами без соотношения с рыночной стоимостью аналогичного имущества (следует иметь в виду, что рыночную цену имеет вся сделка по лизингу, вследствие надлежащего исполнения которой имущество переходит в собственность Лизингополучателя).

Однако в трактовке налоговых органов «рыночная цена перехода права собственности на предмет лизинга должна определяться как цена выкупа предмета лизинга, сложившаяся при взаимодействии спроса и предложения идентичных (а при их отсутствии — однородных) товаров в сопоставимых (коммерческих) условиях (ст. 40 НК РФ)» (письма Минфина РФ от 15.02.06г. №03-03-04/1/113; от 12.07.06г. №03-03-04/1/576). В связи с чем, возникает риск определения налоговым органом цены договора купли-продажи в большем размере и как следствие доначисление налогов и пени.

С учетом вышеизложенного, полагаем, что позиция налогового органа в отношении определения цены перехода права собственности не соответствует действующему законодательству. Как мы не раз указывали, согласно требованиям ст. 28 закона «О финансовой аренде (лизинге)», выкупная цена входит в общий лизинговый платеж, а не рассматривается отдельно. Переход права собственности оформляется по окончанию действия договора лизинга отдельным договором купли-продажи. Лизинговые платежи, в состав которых включена компенсация Лизингодателю затрат на приобретение лизингового имущества, уплачены по договору лизинга. В связи с чем, рыночную цену договора купли-продажи (перехода права собственности), возможно, сопоставить со стоимостью аналогичного договора, заключенного после выплаты всех лизинговых платежей.

Правомерность требования налоговых органов Положениями п.1 ст. 257 НКРФ установлено, что первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом. Лизингополучатель обязан использовать указанный выше порядок для формирования первоначальной стоимости лизингового имущества, поставленного к нему на баланс по условиям договора лизинга.

Обратите внимание, что при отражении имущества, приобретенного по договору лизинга на балансе Лизингополучателя, стоимость данного имущества в его бухгалтерском и налоговом учете не совпадают, поскольку для целей бухгалтерского учета предмет лизинга принимается к учету у Лизингополучателя по стоимости договора лизинга (п.8 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина РФ от 30.03.01г. №26н, далее – ПБУ 6/01).

Первоначальная стоимость основных средств, сформированная налогоплательщиком, не подлежит изменению за исключением случаев, установленных законодательством (в частности, достройки, реконструкции, частичной ликвидации объектов) (п.2 ст. 257 НК РФ). Аналогичные условия к порядку изменения первоначальной стоимости основных средств, для целей бухгалтерского учета, установлены пунктом 14 ПБУ 6/01. Порядок отражения в бухгалтерском учете операций по договору лизинга, установлен Приказом Минфина РФ от 17.02.1997г. №15 (далее – Приказ №15).

Читайте также: Как удержать штраф ГИБДД из заработной платы работника

Согласно абзацу 2 п. 11 Приказа №15 если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится на счетах 01 «Основные средства» и 02 «Износ основных средств» внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств. То есть, внесение каких-либо изменений в суммы, касающиеся стоимости основного средства и начисленной амортизации не предусмотрено, производится просто механический перенос данных с одних субсчетов на другие.

Таким образом, с учетом позиции, изложенной в разделе 1 статьи, переход имущества по договору лизинга в собственность Лизингополучателя (по окончанию действия договора лизинга) не является основанием для пересмотра стоимости основного средства в виде прибавления к остаточной стоимости имущества его выкупной стоимости, входящей в общую сумму лизинговых платежей.

Если по условиям договора лизинга имущество находилось на балансе Лизингодателя, то для целей налогового учета Лизингополучатель формирует стоимость приобретенного имущества исходя из цены, заплаченной по договору купли-продажи. В стоимость приобретенного имущества не включается выкупная цена, входящая в совокупный лизинговый платеж, поскольку к моменту перехода права собственности общая сумма уплаченных лизинговых платежей списана на расходы Лизингополучателем в общем порядке (пп.10 п.1 ст.264 НК РФ).

В бухгалтерском учете стоимость, по которой лизинговое имущество подлежит постановке на баланс при переходе на него права собственности к Лизингополучателю, определяется согласно требованиям абзаца 1 п.11 Приказа №15: “при выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Износ основных средств», субсчет «Износ собственных основных средств». В итоге остаточная стоимость имущества, на балансе Лизингополучателя будет равна 0 рублей.

Принимая во внимание вышенаписанное, считаем, что позиция Минфина РФ, о порядке формирования первоначальной стоимости лизингового имущества приобретенного Лизингополучателем в собственность, не соответствует действующему законодательству (письма Минфина РФ от 09.11.05г. №03-03-03/1/348, от 08.04.05г. №03-03-01-04/1/174, от 11.05.06г. №03-03-04/1/431). Тем не менее, с учетом постоянства позиции налогового органа, правомерность формирования первоначальной стоимости приобретенного имущества в ином, отличном от указанном налоговым органом порядке, скорей всего придется доказывать в суде.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Порядок выкупа предмета лизинга

Для выкупа объекта актуален следующий порядок действий:

- Направление уведомления лизингодателю о желании приобрести объект.

- Лизингодатель предоставляет письменное согласие на покупку.

- Заключение дополнительного соглашения, устанавливающего порядок выплат.

- Заключение документа купли-продажи, нужного для официального перехода права собственности.

- Выставление счета покупателю.

- Оформление акта приема-передачи.

- Передача лизингополучателю сопроводительных документов.

Рассматриваемый порядок выгоден тем, что предупреждает возникновение споров между участниками.

Каков порядок досрочного выкупа предмета лизинга?

Нормативное регулирование

В зависимости от условий договора (п. 1-2 ст. 624 ГК РФ, п. 1 ст. 19, п. 1 ст. 28 Федерального закона от 29.10.1998 N 164-ФЗ):

- арендованное имущество переходит в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены (если это прямо прописано в договоре);

- стороны вправе заключить дополнительное соглашение, установив в нем условия досрочного выкупа.

Выкупная цена предмета лизинга определяется по соглашению сторон (ст. 421 ГК РФ, п. 1 ст. 424 ГК РФ, п. 1 ст. 485 ГК РФ).

Особенности образования выпускной стоимости

Выпускная стоимость может формироваться разными способами. Все зависит от пожеланий сторон договора. Рассмотрим способы формирования:

- Включение стоимости в структуру платежей по лизингу. Стоимость объекта в данном случае изначально включается в сумму платежей по лизингу. Затраты равномерно распределяются на весь период лизинговых платежей. Следовательно, чем больше платежей было сделано, тем ниже выкупная цена.

- Отдельный платеж. В этом случае выкупная стоимость не включается в регулярные платежи. Лизингополучателю придется покупать объект по полной стоимости, указанной в договоре.

Расчет выкупной стоимости выполняется на основании соглашения между сторонами.

Как лизингополучателю отражать в учете выкуп лизингового имущества?

Отличие от ежемесячных платежей

Выкупная стоимость по договору лизинга различается с регулярной оплатой, так как, по сути, представляет собой оплату за покупку активов. Основные различия между ними представлены в таблице:

Выкупная ценаРегулярный платежСпособы внесенияЕдиновременно всей суммойКаждый месяц либо квартал (определяется условиями договора)Сколько вноситсяЗависит от первоначальной цены имуществаСумма ниже, чем выкупной платеж, соответствует расходам на аренду активовПравовые последствияПолучение права собственности на активыПраво пользования активами, устанавливаемыми соглашением

Бухгалтерский учет

Если объект находится на балансе покупателя, нужно учесть следующие нюансы учета:

Читайте также: Как правильно сшить кассовую книгу — образец?

- Поступление объекта. Стоимость поступившего объекта нужно зафиксировать на счете 08, субсчет «Покупка по договору лизинга». Корреспонденция – кредит счета 76, субсчет «Обязательства по аренде». Расходы по покупке предмета нужно списать с КТ08 в ДТ01, субсчет «Арендованные объекты». Объект нужно принять на балансовый учет в структуре основных средств. Сопутствующие траты лизингополучателя (монтаж, транспортировка и прочее) не входят в первоначальную стоимость предмета.

- Платежи по лизингу. Платежи, поступающие на счет лизингодателя, должны быть зафиксированы на ДТ76, субсчет «Обязательства по аренде». Корреспонденция – КТ76, субсчет «Долг по лизингу».

- Амортизация. Амортизация начисляется на основании стоимости объекта. Может использоваться метод ускоренной амортизации. Коэффициент не должен превышать значения 3. Амортизационные начисления должны быть зафиксированы по ДТ «Затраты на производство» КТ02, субсчет «Амортизация лизингового объекта».

- Выкуп лизингового объекта. Когда вся выкупная сумма выплачена, осуществлен переход права собственности, вносятся данные в счета 01 и 02 учета.

Каждая проводка подтверждается первичной документацией.

Нахождение объекта на балансе лизингодателя

Если лизинговый объект находится на балансе лизингодателя, при приобретении предмета используются эти проводки:

- КТ01. Списание объекта ОС с забалансового учета.

- ДТ08 КТ60. Оприходование объекта ОС (выполняется в том случае, если стоимость предмета превышает 40 тысяч рублей).

- ДТ19 КТ60. Учет НДС.

- ДТ10 КТ60. Оприходование лизингового объекта.

Ведет учет в данном случае лизингодатель.

Нахождение объекта на балансе покупателя

Если объект лизинга находится на балансе лизингополучателя, нужно использовать эти проводки:

- ДТ08 КТ76. Принятие к учету лизингового объекта.

- ДТ19 КТ76. Предъявление НДС лицом, предоставившим лизинг.

- ДТ01 КТ08. Принятие предмета в структуру основных средств.

- ДТ76 КТ51. Перечисление платежей по лизингу.

- ДТ76 КТ76. Учет ежемесячного платежа по лизингу.

- ДТ68 КТ19. Принятие к вычету НДС.

- ДТ20 КТ02. Начисление амортизации.

- ДТ76 КТ51. Перечисление выкупной стоимости.

- ДТ01 КТ01. Перевод предмета из арендованных в собственные.

- ДТ02 КТ02. Амортизация по объекту, который перешел в собственность.

Учет ведет, соответственно, лицо, которое приобрело лизинговое имущество.

Особенности бухучета в зависимости от времени выплаты

Если выкуп осуществляется по завершении срока действия договора аренды, учет в период действия соглашения будет проводиться в стандартном порядке. Проводки изменятся в момент завершения действия соглашения. Если объект находился на балансе лизингодателя, нужно списать его с забалансового счета 1. После этого имущество поступает на баланс.

Если выкуп выполняется на протяжении срока действия соглашения, в бухучете нужно фиксировать лизинговые платежи. Фактически они являются предоплатой. В бухучете платежи отражаются в качестве выданных авансов.

ВАЖНО! Для учета расчетов по лизингу необходимо сформировать субсчета. Они используются для отражения выкупа объекта, платежей по лизингу.

Выкуп лизингового имущества

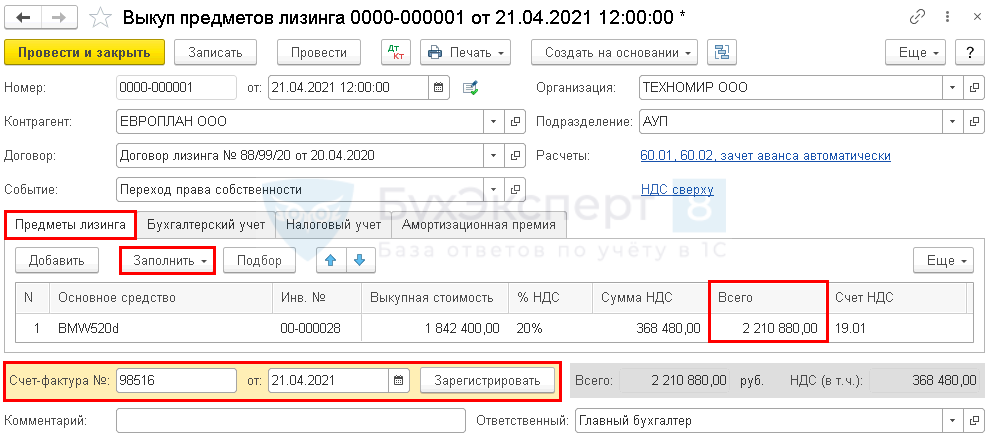

Выкуп имущества оформите так же, как выкуп по окончании срока договора документом Выкуп предметов лизинга, из раздела ОС и НМА.

Укажите дату выкупа, Контрагента и Договор. На вкладке Предметы лизинга по кнопке Заполнить табличная часть заполнится автоматически остатками по счетам арендных обязательств на указанную дату.

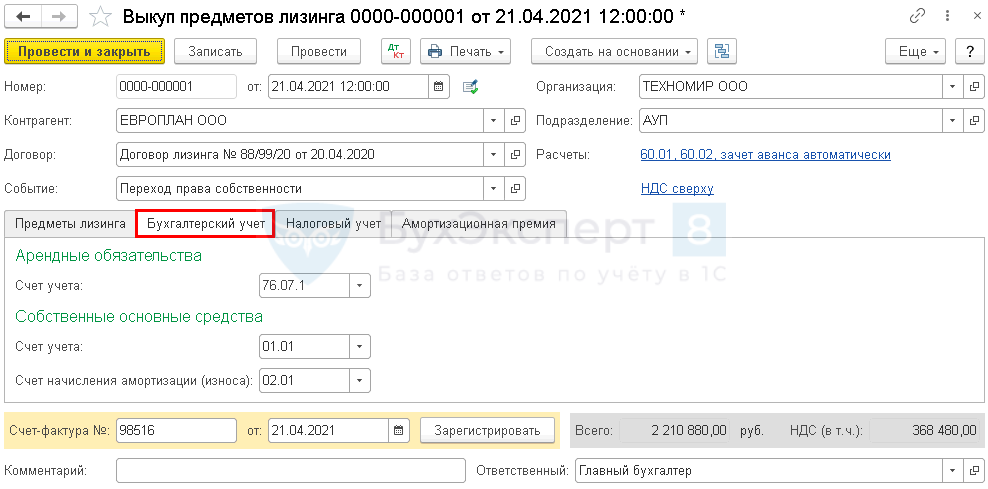

На вкладке Бухгалтерский учет проверьте заполнение:

- Арендные обязательства: Счет учета — 76.07.1 «Арендные обязательства».

- Счет учета— 01.01 «Основные средства в организации»;

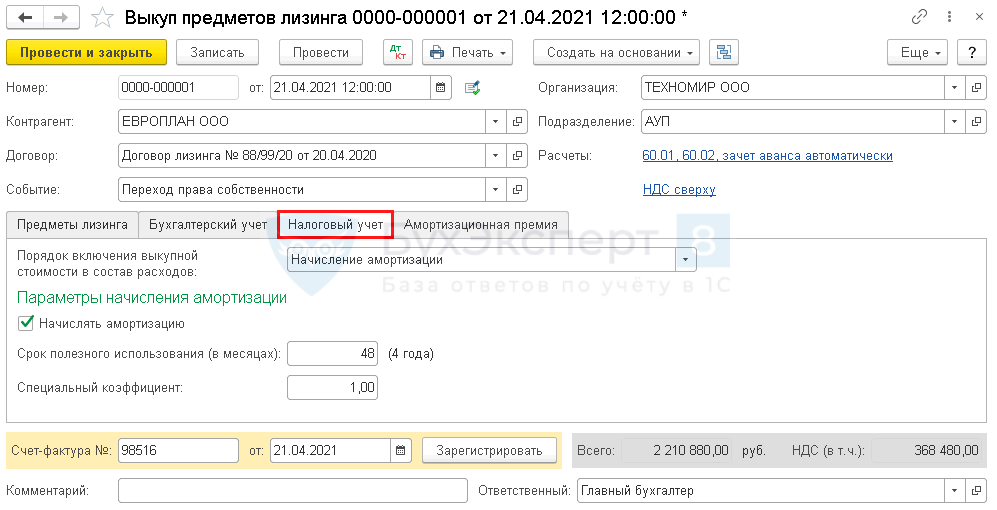

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов: Начисление амортизации — если выкупная стоимость ОС более 100 тыс. руб. (в нашем примере выбираем этот порядок);

- Включение в расходы при принятии к учету — если выкупная стоимость ОС 100 тыс. руб. или менее;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть в НУ;

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт Кт 02.03 — корректировка в НУ излишне начисленной амортизации;

По условиям нашего примера в апреле лизинговый платеж не оплачивался, поэтому признания расходов в НУ нет.

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в БУ за период лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

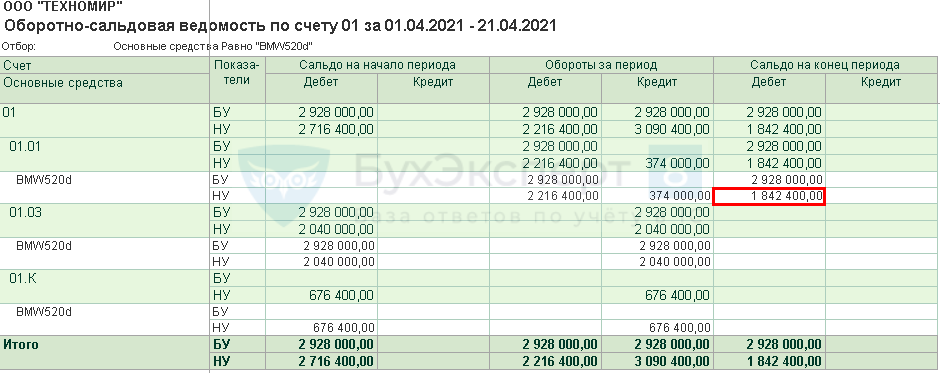

Проверьте Оборотно-сальдовую ведомость по счету 01.

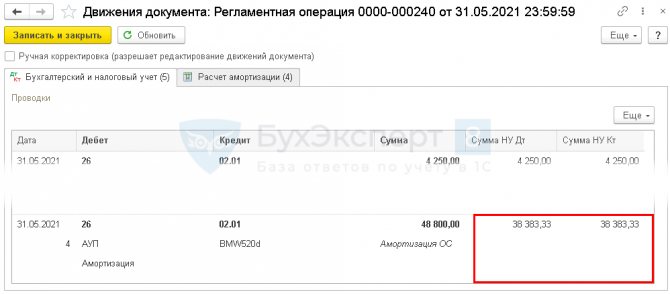

После корректировки стоимость ОС в НУ равняется выкупной стоимости (2 210 880 – 368 480 = 1 842 400 руб.).

Начиная со следующего месяца после выкупа ОС начисление амортизации в НУ отражается исходя из новой первоначальной стоимости регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Проверим расчет амортизации по новой стоимости в НУ:

- 1 842 400 / 48 = 38 383, 33

В БУ сумма амортизации продолжает начисляться в прежнем порядке:

- 2 928 000 / 60 = 48 800

Налоговый учет

Рассмотрим особенности налогового учета лизинговых объектов:

- Поступление лизингового предмета. Если объект лизинга находится на балансе покупателя, лизингополучателю нужно включить его в подходящую группу амортизации (на основании пункта 10 статьи 258 НК РФ). Первоначальная стоимость объекта – это совокупность трат лизингодателя на покупку предмета, доставку, монтаж и прочее. В стоимость не входят налоги, которые подлежат вычету (на основании абзаца 3 пункта 1 статьи 257 НК РФ).

- Амортизация. Начальная стоимость предметов входит в состав трат через отчисления по амортизации на основании пункта 2 статьи 253 НК РФ. При амортизационных начислениях можно использовать коэффициент, не превышающий значения 3 (пункт 2 статьи 259.3 НК РФ).

- Платежи по лизингу. Ежемесячно нужно учитывать лизинговые платежи. Из них вычитаются амортизационные отчисления.

- Выкуп объекта лизинга. При расчете первоначальной стоимости не учитывается НДС.

ВАЖНО! На протяжении начисления платежей по лизингу НДС возможно принять к вычету. Основанием процедуры является пункт 2 статьи 171 и пункт 1 статьи 172 НК РФ. Также можно восстановить НДС, который был принят к вычету с предоплаты.