- Кому положено детское пособие до трех лет за счет работодателя

- Итоги

- Изменения в законодательстве

- История пособия

- Порядок назначения и выплаты компенсации в размере 50 рублей

- Размер компенсации

- Ежемесячная компенсация в размере 50 рублей в отпуске по уходу за ребенком

- Ближайшие бесплатные вебинары

- Как оформить пособие

- Необходимые документы

- Заполнение заявления

- Сроки

- Кто останется совсем без пособия

- Когда выплаты могут прекратить

- Ежемесячная компенсация на детей до 3 лет

- Какое пособие выплачивается в 2021 году

- Регулярные выплаты и пособия по уходу за ребенком (включая компенсационную выплату от 1,5 до 3 лет)

- Пособия, выплачиваемые в связи с коронавирусом

Кому положено детское пособие до трех лет за счет работодателя

Действующим законодательством РФ определены лица, которым положена компенсационная выплата 50 рублей до 3 лет:

- несущие военную службу;

- граждане, имеющие официальное место трудоустройства;

- граждане, не имеющие официального места трудоустройства, ввиду прохождения курсов переподготовки;

- нетрудоспособные;

- студенты;

- индивидуальные предприниматели;

- граждане, оставшиеся без места работы в связи с ликвидацией компании;

- граждане, ухаживающие за ребенком-инвалидом 1 группы.

Итоги

Пособия по уходу за ребенком до 3лет выплачиваются в разных размерах определенным категориям граждан в зависимости от возраста ребенка (при рождении, выплаты до 1,5 лет, пособие до 3 лет) или с учетом дополнительных критериев (уровня доходов, количества детей в семье и т. д.). Право на получение единовременных и ежемесячных пособий имеют лица, фактически ухаживающие за ребенком. Отдельные виды социальных детских пособий ежегодно индексируются.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Изменения в законодательстве

Как называется пособие 50 руб. за ребенка? Компенсационная выплата.

В конце 2021 года Президент РФ подписал Указ, в котором говорится об отмене компенсационной выплаты в декретном отпуске. Изменения вступили в силу 1 января 2021 года.

Читайте также: Что такое фонд оплаты труда, что он в себя включает и как он рассчитывается

В 2021 году компенсация в размере 50 рублей отменена не для всех. Для получения денежных средств должны быть соблюдены следующие условия:

- Пособие было назначено до 01.01.2020 года.

- Ребенок появился на свет до 01.01.2020 года.

История пособия

25.11.2019 Президентом РФ был подписан указ Путина об отмене Указа Президента РФ от 30.05.1994 № 1110, согласно которому назначалась выплата 50 рублей по уходу за ребёнком до 3 лет.

Данное пособие на ребёнка появилось в 1994 году. Но тогда его размер был не 50 рублей. Изначально в документе говорилось про 50% от МРОТ. В 90-е МРОТ мог меняться несколько раз за год. В 1995 году его размер колебался от 34 000 рублей до 60 000 рублей. К 2000 году МРОТ подрос до 132 рублей. Пособие так и платили в зависимости от его значения. Затем власти активно взялись за увеличение МРОТ. Если бы пособие осталось на прежнем уровне, то нынешние работодатели платили бы из своих средств около 5,5 тыс. рублей (МРОТ в 2021 году 11 280 руб.). Такая выплата была бы не под силу большинству работодателей. Власти это отлично понимали, поэтому в 2006 году в документ внесли изменение. Там появилась сумма пособия – 50 рублей. Таким пособие просуществовало до 2021 года.

Указ Путина отменяет данное пособие с 2021 года. Т.е. с 1 января его перестанут назначать. Те, кто успел уйти в отпуск по уходу за ребёнком до 1.01.2020, будут получать 50 рублей как и раньше (до исполнения ребенком 3 лет, либо до окончания отпуска по уходу за ребенком). Таким образом, ежемесячная компенсационная выплата матерям 50 рублей в 2021 году ещё окончательно не перестанет существовать. Последние выплаты 50 рублей завершатся в 2022 году.

Так как пособие выплачивалось из средств работодателя, теперь организации смогут сэкономить до 1700 рублей за 3 года на 1 сотруднике, который ушёл в декрет. Конечно, это сумма небольшая, но лишней она точно не будет.

Кому будут платить пособие по уходу за ребенком до 3 лет в 2020 году?

Порядок назначения и выплаты компенсации в размере 50 рублей

Для оформления пособия сотруднице достаточно написать соответствующее заявление на имя работодателя. На основании этого документа работодатель должен принять решение, выплачивать работнице денежные средства на содержание ребенка или же нет.

На принятие решения нанимателю отводится ровно десять рабочих дней.

Если решение работодателя будет положительным, то издается соответствующий приказ. Не существует унифицированной формы такого документа, поэтому она может быть самостоятельно разработана организацией.

Работодатель будет выплачивать пособие до того момента, пока ребенку сотрудницы не исполнится 3 года.

Размер компенсации

Согласно законодательству РФ, за полные месяцы отпуска по уходу за малышом выплачивается пособие в размере 50 рублей.

Чтобы определить размер компенсации за неполный месяц, необходимо придерживаться следующей формулы: 50р / Y x T = R, где

- Y – общее число календарных дней в месяце;

- T – число дней текущего месяца, в течение которых работница находилась в отпуске по уходу за ребенком;

- R – размер компенсации.

В качестве примера можно рассмотреть ситуацию, когда сотрудница, пребывающая в отпуске по уходу за малышом, решает приступить к выполнению должностных обязанностей на условиях неполного рабочего времени 15 декабря. Применяем вышеуказанную формулу: 50р / 31 день х 15 дней = 23 рубля.

Если женщина работает на территории Крайнего Севера, то размер денежной компенсации будет увеличен в соответствии с районным коэффициентом.

Компенсация 50 руб. по уходу за ребенком выплачивается следующим образом:

- первый месяц – в день выдачи заработной платы;

- последующие месяцы – в первую дату выплаты заработной платы в конкретной организации.

Ежемесячная компенсация в размере 50 рублей в отпуске по уходу за ребенком

Матерям*, состоящим в трудовых отношениях на условиях найма с предприятиями, учреждениями и организациями независимо от организационно-правовых форм, и женщинам — военнослужащим, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, положены ежемесячные компенсационные выплаты в размере 50 рублей.

Читайте также: Минимальный размер зарплаты по московской области на 2021 год

*Или другим родственникам, фактически осуществляющим уход за ребенком.

Данная норма установлена Указом Президента РФ от 30.05.1994г. №1110 «О размере компенсационных выплат отдельным категориям граждан» и действует начиная с 1 января 2001 года.

Конечно, 50 рублей — это не слишком большая сумма, с другой стороны, за время отпуска по уходу за ребенком до трех лет «набежит» чуть больше 1500 руб. – сумма тоже не огромная, но и лишней для многих молодых мам она не будет.

Несмотря на то, что выплата компенсации является обязательной, в настоящее время многие ее не получают, т.к. ими не соблюдается важное условия ее получения: компенсация выплачивается только по заявлению сотрудницы. Соответственно, если заявления сотрудницы на выплату компенсации нет, то работодатель компенсацию не выплачивает и при этом ничего не нарушает.

В нашей статье будут рассмотрены:

- Порядок назначения и выплаты компенсации в размере 50 рублей матерям, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста,

- Источник выплаты данной компенсации и порядок налогообложения НДФЛ.

Согласно п.11 Постановления Правительства РФ от 03.11.1994г. №1206 «Об утверждении Порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан», ежемесячные компенсационные выплаты в размере 50 рублей назначаются и выплачиваются находящимся в отпуске по уходу за ребенком до достижения им возраста 3 лет (далее — отпуск по уходу за ребенком):

- матерям (отцу, усыновителю, опекуну, бабушке, дедушке, другому родственнику, фактически осуществляющему уход за ребенком), состоящим в трудовых отношениях на условиях найма с организациями независимо от их организационно-правовых форм;

- матерям, проходящим военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел;

- матерям, проходящим военную службу по контракту, и матерям из гражданского персонала воинских формирований РФ, находящихся на территории иностранных государств, в случаях, предусмотренных международными договорами РФ;

- нетрудоустроенным женщинам, уволенным в связи с ликвидацией организации, если они находились на момент увольнения в отпуске по уходу за ребенком и не получают пособия по безработице.

При этом не имеет значения, работает ли обращающийся за компенсацией сотрудник по основному месту работы или является совместителем.

В соответствии с положениями ст.287 ТК РФ, совместители имеют право на те же гарантии и компенсации, что и основные работники. А законодательные акты, устанавливающие особенности назначения данной компенсации не устанавливают соответствующих ограничений (в отличие от пособия по уходу за ребенком, которое можно получать только по одному из мест работы).

Для назначения (и последующей выплаты) компенсации, необходимо подать заявление о назначении ежемесячных компенсационных выплат по месту работы (службы). К заявлению необходимо приложить копию приказа о предоставлении отпуска по уходу за ребенком.

Заявление составляется в произвольной форме и может выглядеть следующим образом:

«Генеральному директору ООО «Ромашка» Иванову М.М. от Петровой В.В.

Заявление.

На основании положений Указа Президента РФ от 30.05.1994г. №1110 «О размере компенсационных выплат отдельным категориям граждан», прошу назначить мне ежемесячную компенсационную выплату в размере 50 руб. в месяц, как матери, находящейся в отпуске по уходу за ребенком до достижения им 3-летнего возраста.»

В случае, если заявление подается с опозданием, его можно дополнить фразой «В том числе за 6 месяцев, предшествующих настоящему обращению».

Читайте также: Правила и порядок ведения журнала регистрации больничных листов

Обратите внимание:Нетрудоустроенные лица подают заявление в орган социальной защиты населения по месту жительства.

Решение о назначении ежемесячных компенсационных выплат принимается администрацией организации в 10-дневный срок со дня поступления документов. В случае отказа в назначении ежемесячных компенсационных выплат заявитель письменно извещается об этом в 5-дневный срок после принятия соответствующего решения с указанием причины отказа и порядка его обжалования.

Ежемесячные компенсационные выплаты назначаются:

- со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска.

При обращении за назначением ежемесячных компенсационных выплат по истечении 6 месяцев со дня предоставления отпуска по уходу за ребенком они назначаются и выплачиваются за истекшее время, но не более чем за 6 месяцев со дня подачи заявления о назначении этих выплат (п.15 Постановления №1206).

Это означает, что если сотрудница, например, ушла в отпуск по уходу за ребенком с 01.01.2012г., а заявление о назначении и выплате компенсации написала 01.01.2013г., то ей выплатят компенсацию за предыдущие 6 месяцев (с 01.07.2012 по 31.12.2012г.) и далее будут выплачивать ежемесячно до достижения ребенком возраста 3х лет.

Выплата ежемесячных компенсационных выплат осуществляется за текущий месяц в сроки, установленные для выплаты ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет*.

*В соответствии с п.51 Приказа Минздравсоцразвития РФ от 23.12.2009г. №1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей», ежемесячное пособие по уходу за ребенком назначается и выплачивается в сроки, установленные для выплаты заработной платы (иных выплат, вознаграждений).

В соответствии с п.4 ст.136 ТК РФ, заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

При наступлении обстоятельств, влекущих прекращение выплаты ежемесячных компенсационных выплат, в частности:

- увольнение работника по собственному желанию,

- назначение пособия по безработице,

- нахождение ребенка на полном государственном обеспечении,

- лишение родителя, осуществляющего уход за ребенком, родительских прав,

выплата ежемесячных компенсационных выплат прекращается начиная с месяца, следующего за тем месяцем, в котором наступили соответствующие обстоятельства (п.17 Постановления №1206).

Так же, безусловно, основанием для прекращения компенсационных выплат является окончание отпуска по уходу за ребенком (достижение ребенком 3х летнего возраста, выход матери на работу и т.п.).

При этом, если дата окончания отпуска по уходу за ребенком до 3х лет, приходится, например, на 2 января, выплата компенсации прекращается лишь с февраля месяца. А за январь она будет осуществляться в полном размере.

В соответствии с п.18 Постановления №1206, получатели ежемесячных компенсационных выплат обязаны извещать администрацию организации обо всех изменениях, влияющих на их выплату.

Согласно п.19 Постановления №1206, назначенные ежемесячные компенсационные выплаты, не полученные своевременно, выплачиваются за прошлое время в размерах, предусмотренных законодательством РФ, на каждый соответствующий период, если обращение за их получением последовало в течение трех лет со дня предоставления отпуска по уходу за ребенком.

Таким образом, мать может получить всю сумму назначенной компенсации в конце отпуска по уходу за ребенком до 3х лет.

Ежемесячные компенсационные выплаты, не выплаченные своевременно по вине работодателя, их назначающего и выплачивающего, выплачиваются за прошлое время без ограничения каким-либо сроком.

Ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм. То есть – за счет собственных средств работодателя.

При этом, для лиц, работающих, проходящих службу, проживающих в районах, где установлены районные коэффициенты к заработной плате, размер ежемесячных компенсационных выплат определяется:

- с применением этих коэффициентов независимо от места фактического пребывания получателя в период отпуска по уходу за ребенком.

Споры по вопросам назначения и выплаты ежемесячных компенсационных выплат разрешаются вышестоящим органом или судом в порядке, предусмотренном законодательством РФ. Так как согласно п.20 Постановления №1206, выплата компенсации производится за счет средств, направляемых на оплату труда, то в бухгалтерском учете расходы на ее выплату будут относиться к расходам по обычным видам деятельности.

В соответствии с положениями п.5 и п.8 ПБУ 10/99 «Расходы организации», расходы на выплату компенсации в размере 50 рублей необходимо отражать:

- по дебету соответствующего счета учета затрат на производство или расходов на продажу (например, по счетам 20, 23, 25, 26, 44) и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Что касается налога на прибыль, то для целей налогового учета компенсационные выплаты в ежемесячном размере 50 рублей, включаются в состав расходов на оплату труда в соответствии с положениями ст.255 НК РФ и п.4 ст.272 НК РФ.

Аналогичную позицию изложил Минфин в своем Письме от 15.09.2009г. №03-03-06/4/78:

«В соответствии с п.1 Указа Президента РФ от 30.05.1994 N 1110 «О размере компенсационных выплат отдельным категориям граждан» матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях на условиях найма с предприятиями, учреждениями и организациями независимо от организационно-правовых форм, и женщинам-военнослужащим, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установлены ежемесячные компенсационные выплаты в размере 50 руб.

Постановлением Правительства Российской Федерации от 03.11.1994 N 1206 утвержден Порядок назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан.

Так, п.15 Порядка предусмотрено, что ежемесячные компенсационные выплаты назначаются со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска.

На основании п.20 Порядка ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм.

В соответствии с положениями ст.255 Налогового кодекса Российской Федерации (далее — Кодекс) в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Пунктом 7 ст.255 Кодекса установлено, что к расходам на оплату труда в целях гл. 25 Кодекса относятся расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации.

Учитывая изложенное, ежемесячные компенсационные выплаты женщинам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, состоящим в трудовых отношениях с организацией, назначаются со дня предоставления отпуска по уходу за ребенком, осуществляются за счет средств, направленных на оплату труда, и учитываются в составе налоговой базы по налогу на прибыль в соответствии со ст.255 Кодекса.»

Читайте также: Новый порядок выдачи и оформления больничных с декабря 2021 года

Аналогичной позиции Минфин придерживался и ранее. Например, в своем Письме от 16.05.2006г. №03-03-04/1/451.

Так как ежемесячная компенсация в размере 50 рублей закреплена на законодательном уровне и является обязательной, данная выплата

не облагается НДФЛ согласно положениям п.1 ст.217 НК РФ:

- Не подлежат налогообложению (освобождаются от налогообложения) НДФЛ следующие виды доходов физических лиц:

- Государственные пособия (за исключением пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

Компенсационные выплаты не облагаются страховыми взносами:

- на обязательное пенсионное страхование,

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством,

- на обязательное медицинское страхование,

так как согласно п.1 ст.7 Федерального закона от 24.07.2009г. №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений гражданско-правовых договоров, предметом которых является:

- выполнение работ,

- оказание услуг,

- и т.п.

Такой вывод изложен в Письме Минздравсоцразвития РФ от 05.08.2010 №2519-19:

«На основании Указа Президента Российской Федерации от 30.05.1994 №1110 «О размере компенсационных выплат отдельным категориям граждан» (далее — Указ №1110) матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях с организациями, находящимся в отпуске по уходу за ребенком до достижения им трехлетнего возраста, производится ежемесячная компенсационная выплата в размере 50 руб.

Указанную выплату работодатель производит в силу обязательного предписания, закрепленного в Указе №1110, независимо от наличия или отсутствия соответствующих положений в трудовом договоре, коллективном договоре или соглашении, то есть такая выплата производится вне рамок каких-либо соглашений между работником и работодателем по поводу осуществления трудовой деятельности и социального обеспечения.

Учитывая изложенное, суммы ежемесячной компенсационной выплаты в соответствии с Указом №1110 не признаются объектом обложения страховыми взносами на основании положений ст.7 Федерального закона №212-ФЗ.»

При этом, в настоящее время нет четкого ответа на вопрос – следует ли облагать компенсационные выплаты в размере 50 руб. страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Согласно положениям ст.20.1 федерального закона от 24.07.1998г. №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», объектом обложения страховыми взносами признаются:

- выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

При этом в законе №125-ФЗ не содержится определения «выплат и иных вознаграждений, выплачиваемых страхователями в пользу застрахованных в рамках трудовых отношений».

Соответственно, трактовать эту норму можно по разному. Если в качестве облагаемых страховыми взносами выплат рассматривать только те выплаты, которые напрямую связаны с выполнением работником его трудовой функции, то компенсационные выплаты по уходу за ребенком до 3х лет, безусловно, к таким выплатам не относятся. Соответственно, компенсация не является объектом для начисления страховых взносов на страхование от несчастных случаев.

Такой же вывод можно сделать, проведя аналогию со страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование.

Однако вполне возможна (со стороны представителей ФСС) и другая позиция:

- облагать страховыми взносами нужно все выплаты в пользу работников, кроме напрямую указанных в ст.20.2 Закона №125-ФЗ.

Ведь согласно п.2 ст.20.1 закона №125-ФЗ, база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в статье 20.2 настоящего Федерального закона.

Сложность заключается в том, что компенсация в размере 50 рублей, выплачиваемая матерям, находящимся в отпуске по уходу за ребенком до 3х лет в статье 20.2 закона №125-ФЗ не поименована.

Соответственно, если исключить данную компенсацию из базы для расчета страховых взносов на страхование от несчастных случаев, то существуют определенные налоговые риски (не слишком значительные из-за размера компенсационной выплаты).

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Как оформить пособие

Согласно новому закону, декрет до 3 лет не оплачивается в 2021. Однако некоторые граждане все равно могут претендовать на данное пособие.

Процедура оформления выплаты на содержание ребенка выглядит следующим образом:

- Сотрудница составляет заявление и прикладывает к нему требуемый пакет документов. Если же женщина не имеет официального места трудоустройства, то подавать бумаги нужно в органы социальной защиты.

- В течение десяти дней поданная документация будет рассмотрена и только после этого назначается пособие.

- Если женщина оформляла выплаты на содержание ребенка через своего работодателя, то денежные средства будут поступать на карточку в день выдачи заработной платы. Если документы были направлены в органы социальной защиты, то средства перечисляются на любой счет, указанный в поданном заявлении.

У заявителя присутствует возможность получать денежные средства наличными через почту.

Необходимые документы

Для оформления выплат на содержание ребенка необходимо собрать следующий пакет документов:

- свидетельство о рождении ребенка;

- трудовая книжка;

- справка, подтверждающая тот факт, что заявитель не получает пособие по безработице (необходимо взять в центре занятости);

- приказ о выходе в отпуск по уходу.

Если женщина имеет официальное место трудоустройства, то собранная документация направляется в бухгалтерию предприятия. Если мама является безработной, то заявление подается в органы социальной защиты или Многофункциональный центр.

Заполнение заявления

В заявлении, подаваемом сотрудницей, должны в обязательном порядке содержаться следующие сведения:

- Наименование организации, в которой трудится мама.

- Данные о генеральном директоре предприятия.

- Данные о заявителе (ФИО, занимаемая должность).

- Данные указа о декретных выплатах.

- Просьба предоставить денежную компенсацию.

- В конце проставляется дата составления документа и подпись заявителя.

Сроки

Подача собранной документации осуществляется не позднее полугода после ухода сотрудницы в отпуск.

Если женщина нарушит установленные сроки, то денежные средства она получит только за период, не превышающий 6 месяцев.

Кто останется совсем без пособия

Вместе с тем, отдельные категории граждан остаются полностью без пособий на детей старше 1,5 лет. Отмена выплаты 50 рублей с 1.5 до 3 лет оставила их без каких-либо выплат. И таких людей будет много. Это:

- мама (или папа) ребёнка в отпуске по уходу за первым или вторым ребёнком после 1,5 лет, если доход семьи на одного человека выше двухкратного прожиточного минимума региона (даже на 1 копейку). Конечно, часть семей, которые попадут под данную категорию, в пособиях не нуждаются. Но есть и те, у кого доход семьи может превышать критерий нуждаемости на несколько рублей. Таким семьям пособия на детей после 1,5 лет не предусмотрены.

- многодетные родители. Если ещё на третьего ребёнка в отдельных регионах существует пособие (опять же для его получения необходимо иметь определённый уровень дохода), то на четвёртого, пятого и т.д. детей после 1,5 лет нет ничего (за исключением редких скромных региональных пособий).

- бабушки и дедушки, которые ушли в отпуск по уходу за внуком, после 1,5 лет будут сидеть с ребёнком абсолютно бесплатно.

Когда выплаты могут прекратить

Действующим законодательством РФ определены ситуации, при которых выплаты на содержание ребенка до 3 лет могут быть прекращены:

- Сотрудница написала заявление на увольнение по собственному желанию.

- Заявитель получает пособие по безработице.

- Мама досрочно вышла из отпуска.

- Сотрудница перешла из отпуска по уходу за ребенком в отпуск по беременности и родам.

- Малыша забрали в интернат.

- Заявитель был лишен прав на ребенка.

Если имеет место быть хоть одно из вышеуказанных обстоятельств, то выплата пособия прекращается со следующего месяца.

Ежемесячная компенсация на детей до 3 лет

Сейчас, кроме пособия, лицам, осуществляющим уход за ребенком, выплачивается еще и ежемесячная денежная компенсация в соответствии с Указом Президента РФ от 30.05.1994 №1110.

Эту компенсацию работодатели выплачивают за счет собственных средств (постановление Правительства РФ от 03.11.1994 № 1206). Причем ФСС не возмещает работодателям затраты на выплату этих компенсаций.

Размер компенсации составляет 50 рублей. Компенсация выплачивается со дня предоставления отпуска по уходу за ребенком до достижения им возраста 3 лет.

С 1 января 2021 года эти ежемесячные выплаты отменяются (указ Президента РФ от 25.11.2019 № 570). При этом если данные выплаты были назначены ранее 1 января 2021 года, их будут выплачивать до окончания установленных периодов. То есть до достижения ребенком 3 лет.

Также выплаты получат и граждане, которые находятся в отпуске по уходу за ребенком, родившемся до 1 января 2021 года, и имеют право на данную компенсацию.

Какое пособие выплачивается в 2021 году

В 2021 году вступили в силу изменения, которые коснулись пособия до трех лет за счет работодателя. Теперь данная выплата не осуществляется.

Пока ребенку не исполнится 3 года, мама сможет получать выплату, размер которой составляет один региональный прожиточный минимум на малыша, установленный за второй квартал предыдущего года.

До 2021 года такое пособие женщины могли получать лишь до момента достижения ребенком 1,5 лет. Новая выплата является заменой компенсационной. Семья сможет получать на первого и второго малыша не 50 рублей, а около 11 000 рублей.

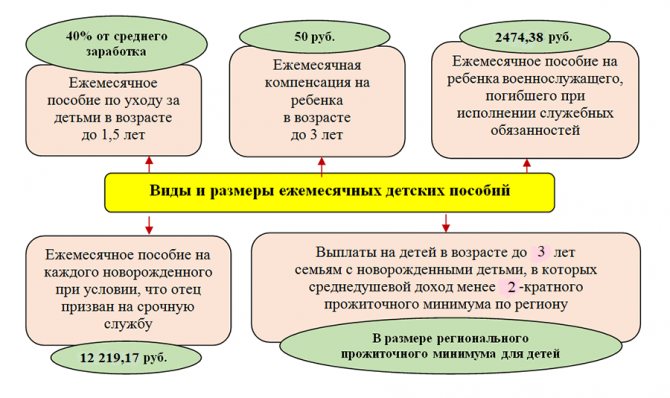

Регулярные выплаты и пособия по уходу за ребенком (включая компенсационную выплату от 1,5 до 3 лет)

Ежемесячные пособия и выплаты представлены на рисунке ниже:

О нюансах оформления и расчета детского пособия до 1,5 лет узнайте в КонсультантПлюс.Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В 2021 году на детей до 3 лет также полагается дополнительная выплата в размере 5000 руб. Подробнее о ней читайте здесь.

Пособия, выплачиваемые в связи с коронавирусом

Семьи, в которых ребенок до 3 лет был рожден с 1 апреля 2017 года по 30 июня 2021 года, будут получать выплату в размере 5 000 рублей. При этом наличие или отсутствие права на материнский капитал не имеет значения.

Читайте также: МРОТ (Минимальный размер оплаты труда) в Новосибирске в 2021 году

Если в семье лишь 1 ребенок родился до начала 2021 года, то один из родителей или же опекун может подать заявление на оформление пособия.

Если же у семьи имеется право на материнский капитал, то осуществить подачу заявления сможет только мать или усыновитель малыша.

Если ребенку исполнилось 3 года в апреле, то семья получит пособие только за апрель. Из этого следует, что выплата осуществляется за месяц, в котором ребенок достиг 3 лет.

Заявление на оформление пособия подается либо через единый государственный портал под названием Госуслуги, либо через Пенсионный фонд.