- Учет рабочего времени (законодательные основы)

- Оплата недоработки рабочего времени

- Учет отработанного времени при занятости по графику сменности

- Суммированный учет рабочего времени – понятие и общие положения расчета заработной платы. Часть 2.

- Оплата труда при суммированном учете

- Введение суммированного учета

- Как рассчитывается норма рабочего времени для отчетного периода

- Расчет нормы времени работы по конкретному периоду

- Недоработка при суммированном учете отработанного времени

- Меньшая оплата за меньшую занятость

- Как оплачивается работа при наличии недоработок по вине работодателя

- Сложности в определении нормы при неполном месяце

- Оплата работы при наличии недоработок по вине работника

- Что это такое

- Оплата труда при появлении недоработки по независящим от сторон причинам

- Возможные причины недоработки

- В недоработке виноват работодатель

- В невыполнении нормы вина сотрудника

- Когда в недоработке никто не виноват

- Вывод

Учет рабочего времени (законодательные основы)

Согласно ч. 4 ст. 91 Трудового кодекса в обязанность работодателей входит учет времени, отработанного каждым сотрудником коллектива. При этом та же ст. 91 приводит стандартный норматив длительности рабочего времени, составляющий не более 40 часов за неделю (то есть при 5 рабочих днях — не более 8 часов в день).

О правильном балансе рабочего времени в 2021 году мы писали в статье

Однако некоторые группы трудящихся могут работать на законных основаниях и по сокращенному режиму — тогда нормальная длительность трудовой смены для них будет составлять 24, 35 или 36 часов в неделю.

Учет трудового времени по конкретному сотруднику позволяет выявить несоответствие фактически отработанного времени с установленными в законе максимальными нормативами. Таким образом выявляются как переработки, так и недоработки.

Порядок расчета переработки при окладе мы описали здесь

Отработанное время может учитываться поденным, понедельным или суммированным способом. Ежедневный учет предполагает каждодневную работу в течение одинакового количества часов (к примеру, по 8). Понедельный учет обязывает соблюдать предельные нормы продолжительности рабочей деятельности за неделю (например, не более 40 часов), при этом продолжительность дневных смен может быть различной.

Читайте также: Суббота — это выходной или рабочий день и как устанавливается режим работы

Суммированный учет характеризуется наличием выбранного заранее отчетного периода, который является мерилом соблюдения законодательно установленных норм максимальной продолжительности времени труда. При этом внутри периода продолжительность рабочих дней и недель может быть отлична друг от друга и не соответствовать установленным законодательно рамкам рабочего времени.

Оплата недоработки рабочего времени

Какой бы ни была форма оплаты труда, всегда может случиться так, что сотрудник не выполнил предусмотренную норму по часам труда. Такая ситуация выявляется при подведении итогов по результатам учетного периода. Ответственность за недоработку может лежать как на работодателе, так и на самом сотруднике.

Как отразится недостаток отработанных часов на вознаграждении за труд? Как происходит начисление денег за недоработку при сменном графике или при суммированном учете? Рассмотрим данные нюансы.

Учет отработанного времени при занятости по графику сменности

В КонсультантПлюс есть множество готовых решений, в том числе о том, как оплачивать работу по графику «сутки через трое». Если у вас еще нет доступа, вы можете оформить его бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

При ведении рабочей деятельности по сменному графику способ учета отработанного периода приобретает особое значение. В связи с тем, что при посменной работе каждодневные или еженедельные нормы трудового времени могут не соответствовать установленным в нормативных актах пределам, необходим такой способ учета отработанного времени, при котором законодательный норматив продолжительности работы будет соблюдаться хотя бы в определенном рабочем периоде.

Таким условиям отвечает суммированный способ учета (ст. 104 ТК РФ). Выбранный отчетный период в этом случае может соответствовать месяцу, кварталу, полугодию или году, при этом для работников вредного или опасного труда отчетный период не может быть больше 3 месяцев. Однако специальным решением, установленным межотраслевым соглашением и кол. договором, если при применении квартального отчетного периода невозможно соблюсти законодательные нормативы продолжительности рабочего времени, отчетный период для таких работников может быть продлен до года.

Расчет стандартной длительности времени рабочей деятельности при суммированном учете производится исходя из определенного максимума за неделю (например, 40 часов). Если суммированный учет применяется в отношении специалиста, которому Трудовым кодексом определена сокращенная трудовая неделя (24, 35, 36 и т. д. часов), то и по итогам отчетного периода сумма отработанных за это время часов не должна превышать установленных норм. Порядок введения суммированного учета в отношении как всего трудового коллектива, так и отдельных штатных единиц устанавливается внутренней документацией предприятия, в которой необходимо указать рамки отчетного периода.

Суммированный учет рабочего времени – понятие и общие положения расчета заработной платы. Часть 2.

Людмила Круглова,

Старший юрисконсульт ЗАО «ТЛС-ГРУП»

Напомним, что при выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена ежедневная или еженедельная продолжительность рабочего времени, ст.104 Трудового кодекса РФ допускается установление режима гибкого рабочего времени (ст. 102 ТК РФ) и введение суммированного учета рабочего времени. При этом продолжительность рабочего времени за учетный период (месяц, квартал и т. п., но не превышающий 1 год) не должна превышать нормального числа рабочих часов, определяемого в соответствии с официальным производственным календарем.

Однако, на практике, при применении суммированного учета рабочего времени часто возникает ситуация, когда фактически отработанное работником количество часов рабочего времени не совпадает с нормальным количеством часов, установленным производственным календарем на соответствующий период. В этом случае возникает «переработка» (отработано больше нормального количества часов рабочего времени) либо «недоработка» (отработано меньше нормального количества часов).

Учет и оплата недоработок

При применении гибкого режима и суммированного учета рабочего времени, Трудового кодекса РФ (далее — ТК РФ) налагает на работодателя обязанность обеспечить отработку работником суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и других). Данное положение, закрепленное в части второй ст.102 ТК РФ, фактически означает, что если в учетном периоде не была обеспечена отработка нормального количества рабочего времени, то ответственным за это должен быть работодатель. По смыслу ст.155 ТК РФ если в учетном периоде работнику не была обеспечена отработка нормального количества рабочего времени, то заработная плата ему в любом случае выплачивается, исходя из нормального количества рабочего времени.

Рассмотрим ситуацию на следующих примерах.

1. Работнику установлен месячный оклад в размере 10 000 рублей. Учетный период равен месяцу. В феврале работник отработал 145 часов (нормальное количество часов – 151). Зарплата выплачивается в размере месячного оклада (который считается оплатой за нормальное количество часов рабочего времени вне зависимости от их количества в данном конкретном месяце), т.е. будет выплачено 10 000 рублей.

Читайте также: Оказание материальной помощи сотруднику на лечение в 2021 году

2. Работнику установлена почасовая ставка – 80 рублей. Работник, отработал в феврале 145 часов. Выплата заработной платы осуществляется исходя из нормального количества часов: 80 руб. х 151 ч. = 12 080 руб.

Необходимо также рассмотреть ситуацию, когда организация устанавливает учетный период более 1 месяца, например, квартал. В этом случае ежемесячно заработная плата будет исчисляться и выплачиваться исходя из фактически отработанного количества часов. При этом в следующем месяце учетного периода недоработка может быть компенсирована переработкой (последняя при этом не будет считаться сверхурочной работой, т.к. она лишь компенсирует недоработку, возникшую в том же учетном периоде). Если по итогам учетного периода недоработка не компенсируется, то при расчете заработной платы за последний месяц учетного периода исчисляется компенсация за недоработку.

Пример. Месячный оклад равен 10 000 рублей. Учетный период – квартал. В январе отработано 125 часов (норма – 128 часов), в феврале – 151 часов (норма – 151 часов), в марте – 173 часов (норма – 175 часов). Всего за квартал отработано 449 часов (норма – 454 часов). Недоработка равна 5 часов.

При этом за январь будет выплачено: (10 000 руб. / 128 ч.) х 125 ч. = 9 765,63 руб.

За февраль: (10 000 руб. / 151 ч.) х 151 ч. = 10 000 руб.

За март: (10 000руб. / 175 ч.) х 173 ч. + (10 000 руб. х 3 мес. / 454 ч.) х 5 ч. = 10 216,11 руб.

Следует отметить, что при выплате зарплаты при недоработке по описанным выше правилам возникает риск того, что налоговые органы не признают экономически обоснованными расходы по оплате часов сверх фактически отработанных, несмотря на то, что обязанность по такой выплате вменяется работодателю ТК РФ, и, соответственно, потребуют исключения указанных расходов из налогооблагаемой базы по налогу на прибыль.

Учет и оплата переработок

В случае если работник за учетный период отработал больше нормального количества часов рабочего времени, то разница между фактически отработанным временем и нормальным количеством часов рабочего времени признается сверхурочной работой в соответствии со ст.99 ТК РФ.

Количество отработанных сверхурочно часов в данном случае будет определяться как разница между фактически отработанным работником количеством часов за учетный период и нормальным числом рабочих часов за учетный период. Соответственно, подсчет количества часов, отработанных работником сверхурочно, при суммированном учете производится по окончании учетного периода. Если учетный период более месяца – квартал или год – подсчет сверхурочных часов и их оплата будут производиться по окончании этого учетного периода.

Рассмотрим порядок оплаты труда за пределами нормальной продолжительности рабочего времени при суммированном учете.

Во-первых, рассчитать заработную плату за нормальное количество рабочего времени на основании которой будет рассчитана сумма оплаты сверхурочных работ.

Во-вторых, определяется общее количество часов сверхурочной работы по итогам учетного периода. Далее необходимо рассчитать сумму оплаты сверхурочной работы, руководствуясь ст.152 ТК РФ, устанавливающей, что первые два часа сверхурочной работы оплачиваются не менее чем в полуторном размере, а остальные — не менее чем в двойном размере.

Рассмотрим два примера, в которых учетный период равен 1 месяцу.

1. Работнику установлена почасовая ставка – 80 рублей в час. За 1 месяц количество часов, в котором в соответствии с производственным календарем равно 168, работник отработал 174 часа. То есть переработка составила 6 часов. Первые два часа работнику оплачиваются в размере 120 рублей за час (в полуторном размере), остальные 4 часа переработки в размере 160 рублей за час (в двойном размере).

Читайте также: Оформляем правильно работу в выходной день: все нюансы

Таким образом, работнику в рассматриваемом месяце будет выплачено:

168 ч. х 80 руб. + 2 ч. х 120 руб. + 4 ч. х 160 руб. = 14 320 руб.

2. Работнику установлен месячный оклад в размере 10 000 рублей. За 1 месяц количество часов, в котором в соответствии с производственным календарем равно 168, работник отработал 174 часа. То есть переработка составила 6 часов. Для того, чтобы рассчитать сумму оплаты переработки необходимо рассчитать почасовую ставку оплаты исходя из оклада работника и нормального количества рабочих часов за рассматриваемый месяц. Часовая ставка составит:

10 000 руб. / 168 ч. = 59,52 руб.

Следовательно, оплата сверхурочной работы составит:

59,52 руб. х 1,5 х 2 ч. + 59,52 руб. х 2 х 4 ч. = 654,72 руб.

Таким образом, работнику в рассматриваемом месяце будет выплачено:

10 000 руб. + 654,72 руб. = 10 654,72 руб.

Необходимо отметить, что при учетном периоде, превышающем 1 месяц, расчет сверхурочных работнику, которому установлена почасовая ставка, имеет одну существенную особенность. Следует помнить, что в течение учетного периода работнику оплачивались фактически отработанные часы, то есть часы переработки уже были оплачены работнику по итогам каждого конкретного месяца, но только в однократном размере: работнику оплачивалось не только нормальное количество часов, но и часы сверх нормального количества. Поэтому по итогам учетного периода работнику доплачивается заработная плата за сверхурочные работы следующим образом: за первые два часа доплачивается по ½ часовой ставке, последующие часы – по часовой ставке. Таким образом, получится, что по итогам расчетов первые два часа переработки будут оплачены в полуторном размере, остальные часы – в двойном, как того и требует законодательство.

Например, учетный период равен 1 кварталу. Работнику установлена почасовая ставка 80 рублей в час. Нормальное количество часов в квартале составило 454. Всего за квартал работник отработал 462 часа, т.е. переработка составила 8 часов. За все 462 часа за три месяца квартала работнику уже начислены 36 320 рублей (462 ч. х 80 руб.). Теперь необходимо рассчитать сверхурочные. За первые два часа переработки необходимо доплатить половину почасовой ставки, за последующие — 100% почасовой ставки. Таким образом, доплата в данном случае составит: 40 руб. х 2 ч. + 80 руб. х 6 ч. = 560 руб.

Если же работнику, по которому учетный период превышает месяц, установлен месячный оклад, порядок расчета сверхурочных будет аналогичным расчету при учетном периоде равном месяцу. Однако следует особо подчеркнуть, что в рассматриваемом случае при расчете почасовой ставки, оклад, умноженный на количество месяцев в учетном периоде, делится на нормальное количество рабочих часов, установленных производственным календарем для данного учетного периода (квартала, полугода, года). Например, если учетный период – квартал, месячный оклад умножается на 3 месяца и делится на нормальное количество часов в данном конкретном квартале, установленное производственным календарем.

Например, учетный период равен 1 кварталу. Работнику установлен месячный оклад в размере 10 000 рублей. Нормальное количество часов в квартале составило 454. Всего за квартал работник отработал 462 часа. За каждый месяц квартала работнику было начислено по 10 000 рублей. (размер оклада). Необходимо рассчитать размер сверхурочных по итогам учетного периода. Рассчитываем почасовую ставку оплаты:

10 000 руб. х 3 мес. / 454 ч. = 66,08 руб.

Всего количество часов переработки составило 8 часов. Таким образом, доплата по сверхурочным составит:

66,08 руб. х 1,5 х 2 ч.+66,08 руб. х 2 х 6 ч.= 891,2 руб.

Расчет среднего заработка при суммированном учете рабочего времени

В соответствии с п.8 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ № 213 от 11.04.03 (далее – Положение), во всех случаях, кроме применения суммированного учета рабочего времени для определения среднего заработка используется средний дневной заработок.

Порядок определения среднего заработка при суммированном учете рабочего времени установлен п.13 Положения, где устанавливается, что при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период на количество часов, фактически отработанных в этот период.

Бытует ошибочное мнение, что для работников, которым установлена почасовая ставка, средний часовой заработок равен этой почасовой ставке. Всегда следует учитывать, что в расчетном периоде в данном случае могла иметь место оплата переработки, что, соответственно, увеличит размер среднего часового заработка, по сравнению с почасовой ставкой.

Средний заработок работника определяется путем умножения среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате.

Средний заработок работника для оплаты отпуска определяется путем умножения среднего часового заработка на количество рабочего времени (в часах) в неделю в зависимости от установленной продолжительности рабочей недели и на количество календарных недель отпуска.

Оплата труда при суммированном учете

При использовании суммированного способа учета времени труда зарплата считается, как правило, с применением часовых тарифных ставок или окладов. Если в компании применяется часовая тарифная ставка, то выплата по итогам месяца рассчитывается путем умножения ставки на количество отработанных часов.

Как правильно вести хронометраж рабочего времени, узнайте из статьи

К примеру, тарифная ставка конкретного работника в октябре 2020 года составляет 150 руб. за час при режиме работы «сутки через трое». Таким образом, этот специалист трудился 8 смен, что составило полную норму по графику. Получается, что зарплата этого специалиста за октябрь 2021 года составит 24 × 8 × 150 = 28 800 руб.

Читайте также: Форма 0504104. Акт о списании объектов нефинансовых активов

Если же для работника установлен должностной оклад, то при выработке нормы смен в соответствии с графиком этот сотрудник будет получать полный оклад (одинаковую сумму денег) каждый месяц.

Чем отличается зарплата от оклада, мы писали в статье

Введение суммированного учета

Важно отметить, что введение суммированного учета обязательно для определенных работников и при вахтовом методе/> занятости, с учетным периодом длиной в месяц и квартал для определенных должностей. В остальных же случаях учетный период устанавливается фирмой самостоятельно и прописывается во внутренних нормативных документах. Это может быть месячный, квартальный или годовой учетный период. При этом сотрудник может отработать в каком-то месяце больше или меньше установленной законодательством нормы рабочего времени.

Основная суть суммированного учета заключается в том, что по итогам периода сотрудник должен отработать установленную законодательством норму рабочего времени. Например, в 2021 году – 1973 часа за годовой учетный период при 40-часовой рабочей неделе. Графики работ строятся с расчетом на учетный период в пределах установленной нормы. Чем длиннее период, тем больше шансов у работодателя исключить возможность появления сверхурочных часов работы.

Обратите внимание

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику или выходным. Если это рабочий праздничный день, то в табеле он отражается как «Я» –Явка, и минимальная доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в статье 153 ТК РФ не предусмотрено.

Работодатели сталкиваются с основными трудностями по итогам учетного периода, когда требуется сравнить фактически отработанное время каждого сотрудника с законодательной нормой. Здесь следует учитывать, что из регламентированной нормы исключается время, в течение которого работник не выполнял свои трудовые обязанности по обоснованным причинам. Это могут быть ежегодный или учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей. Таким образом, причины не должны быть связаны с уклонением от работы, например, с прогулами или простоями по вине работника. Законодательная норма рабочего времени в этих случаях уменьшается только на количество часов такого отсутствия, которые пришлись на рабочее время по графику сотрудника, то есть на количество часов, пропущенных специалистом по графику его работы.

Как рассчитывается норма рабочего времени для отчетного периода

Правила расчета норм рабочего времени для отчетных периодов разной продолжительности установлены приказом Минздравсоцразвития России от 13.08.2009 № 588н. В соответствии с этим документом подсчет нормы времени рабочей деятельности производится следующим образом:

- Установленная для работающего длительность трудовой недели (40, 39, 36 и т. д. часов) сначала делится на 5, затем умножается на количество дней работы по календарю исходя из 5-дневной рабочей недели искомого месяца. Таким образом, при норме для сотрудника 40 часов в неделю норма за октябрь 2021 года составит 40 / 5 × 21 = 168 часов.

- Из полученного результата необходимо вычесть количество часов, на которое сокращаются предпраздничные дни, если таковые есть в искомом месяце.

По аналогии рассчитывается и норма времени труда для любого другого учетного периода (квартала, полугодия, года). В итоге, если в фирме установлен суммированный учет отработанного времени и отчетным периодом выбран квартал, норма времени работы при 40-часовой трудовой неделе за 3-й квартал 2021 года составит:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

- июль — 184 часа;

- август — 168 часов;

- сентябрь — 176 часов.

То есть для выработки нормы по графику за 3-й квартал 2021 года трудящийся должен в итоге отработать 528 часов.

Расчет нормы времени работы по конкретному периоду

Министерство Здравсоцразвития Российской Федерации 13 августа 2009 года издало приказ № 558-н, в котором разъяснило типичные нормы подсчета рабочего времени:

- Количество трудочасов в неделю для конкретного сотрудника делится на 5, а затем умножается на сумму отработанных дней. При условии 40-часовой нормированной рабочей недели получается следующее: 40 / 5 * 21 = 168 часов в месяц (в котором – 21 рабочий день);

- Из суммы вычитаются часы, которые не были проведены сотрудником на рабочем вместе в связи с сокращенными рабочими днями (что связанно с праздниками или другими обстоятельствами).

Аналогично следует поступать и при расчете нормы времени в различных периодах отчетности.

Недоработка при суммированном учете отработанного времени

При итоговом подсчете времени, отработанного каждым членом трудового коллектива в отчетном периоде, по разным причинам могут образовываться переработки или недоработки. То есть может обнаружиться излишне отработанное специалистом время, либо, напротив, недостаток отработанного времени в сравнении с нормой.

Важно учитывать при этом, что о наличии переработки или недоработки при суммированном учете рабочего времени можно говорить только в конце отчетного периода, так как внутри него часовая длительность дня, недели или месяца рабочей деятельности может выходить за рамки нормативов.

Недоработки при суммированном учете могут возникать как по вине работодателя, так и по вине трудящегося или независящим от обеих сторон обстоятельствам.

- По вине работодателя недоработка может возникнуть в первую очередь из-за некорректно составленного графика сменности.

- По вине работника недоработки возможны из-за отпускных дней без содержания или больничных.

Примечание: определение причины недоработки имеет принципиальное значение, так как в зависимости от этого определяется размер доплаты работнику, а также то, будет ли такая доплата вообще или нет.

Меньшая оплата за меньшую занятость

Общее правило и логика оплаты недоработок свидетельствуют о том, что сотрудник, проработавший меньшее количество часов, чем предписывает норма, должен получить меньшее вознаграждение, нежели его более занятый коллега, отработавший свою норму.

Но встречаются исключения, когда недоработка необязательно ведет за собой уменьшение суммы денег, выдаваемых сотруднику на руки. Работодатель может предусмотреть их в учетной политике организации и зафиксировать во внутренних нормативных актах. По ряду причин недоработки начальство вправе предложить доплачивать работнику сумму, недостающую до оклада или среднего заработка, прописав это положение в трудовом или коллективном договоре или Положении о заработной плате.

Как оплатить работнику с гибким графиком недоработку из-за неправильного учета рабочего времени?

Как оплачивается работа при наличии недоработок по вине работодателя

Согласно ст. 102 ТК РФ, работодатель должен обеспечить выработку специалистом суммарных часов в течение отчетного периода. Если этого не происходит, можно говорить о недоработке по вине работодателя.

При расчете зарплаты сотрудника за такой недоработанный период необходимо следовать указаниям ст. 155 ТК РФ, в соответствии с которой при наличии у сотрудника недоработки по вине работодателя специалисту полагается доплата. Оплата производится в размере не менее средней зарплаты трудящегося за фактически отработанное время.

К примеру, сотруднику установлен суммированный учет отработанного времени и отчетным периодом выбран месяц. Оклад работника составляет 25 000 руб. В октябре 2021 года нормальная продолжительность рабочего времени равна 176 часам. По графику сотрудник должен отработать 13 смен по 12 часов — итого 156 часов за месяц. Соответственно, недоработка составит 20 часов.

Для определения среднего заработка сотрудника следует руководствоваться ст. 139 ТК РФ и Постановлением Правительства РФ «Об особенностях…» от 24.12.2007 № 922. Исходя из требований п. 13 положения, утвержденного постановлением № 922, для расчета среднего заработка нужно прежде вычислить средний часовой.

Итак:

- Определяем сумму выплат за расчетный период с октября 2021 года по сентябрь 2021: 300 000 руб. (оклад за прошедшие 12 месяцев) + 10 000 руб. (оплата сверхурочной работы за прошедший год) + 54 000 руб. (суммированная премия за год) = 364 000 руб.

- Рассчитываем количество отработанных часов за указанный период: 1981 час + 25 часов сверхурочно = 2006 часов.

- Находим средний часовой заработок: 364 000 руб. / 2006 = 181,46 руб.

- Осталось найти средний заработок (доплату) за недоработку: 181,46 руб. × 12 часов = 2 177,52 рубля.

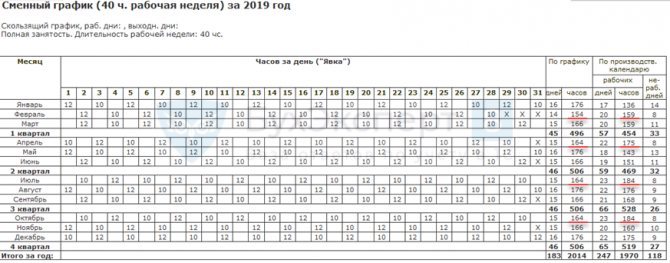

Сложности в определении нормы при неполном месяце

Вопрос о том, как рассчитывать норму времени для подсчета недоработок нигде не регламентирован. Воспользуемся способом, который используется при расчете переработки и рассмотрим несколько примеров.

В организации используется следующий график рабочего времени для 40-часовой рабочей недели:

В нем есть несколько месяцев, в которых норма времени не соответствует норме производственного календаря.

Рассмотрим несколько примеров за Февраль 2021.

- Если сотрудник отработал месяц полностью:

Возникнет недоработка по вине работодателя равная 5 часам (159 ч – 154 ч).

- Если сотрудник болел в период с 18.02 по 22.02, а остальное время отработал в соответствии с графиком:

Недоработка не возникает, поскольку норма за дни по производственному календарю равна 120 ч. и отработанное время по графику равно 120 часам.

- Если сотрудник болел в период с 18.02 по 21.02, а остальное время отработал в соответствии с графиком:

Возникает переработка при суммированном учете, поскольку норма за отработанный период по производственному календарю равна 127 ч., а отработано 132 ч. Итого у сотрудника образуется 5 ч. переработки.

Аналогично может возникнуть недоработка в месяце, где запланировано часов больше нормы. Например, в Марте 2021 сотрудник болел в период с 22.03 по 31.03, а остальное время отработал в соответствии с графиком:

Возникает недоработка 1 ч. Однако оплачивать ее работодатель не должен, поскольку его вины нет – график составлен корректно.

Таким образом, автоматический расчет оплаты недоработки будем производить только, если месяц сотрудником отработан полностью. Потому что только в этом случае очевидна вина работодателя.

Оплата работы при наличии недоработок по вине работника

Если недоработка в отчетном периоде произошла по вине работника, то есть в результате пребывания его на больничном или в отпуске без оплаты, то зарплата за такой период, исходя из положений ст. 155 ТК РФ, должна рассчитываться по фактически отработанному времени.

Это означает, что:

- Недоработка по вине работника не оплачивается.

- Оплату за работу необходимо посчитать с вычетом недоработанного времени.

Если при расчете оплаты сотрудника применяется часовая тарифная ставка, определить заработок за необходимый период достаточно просто: нужно умножить тарифную ставку на отработанное время.

Читайте также: Производственный календарь на Май 2021 года (5-дневная рабочая неделя)

Если же труд работника оплачивается через должностной оклад, при расчете зарплаты за период с недоработкой прежде потребуется вычислить часовую тарифную ставку. Сделать это можно несколькими способами. Для наглядности обозначим их примерами, исходя из того, что отчетный период в компании равен кварталу, оклад сотрудника составляет 25 000 руб. и отработано за каждый месяц 3-го квартала 2020 года по 160 часов.

Чтобы найти зарплату за сентябрь, можно:

- Разделить оклад на нормативное количество часов за 12 месяцев. При нормативе рабочего времени в 2021 году в 1974 часа часовая тарифная ставка составит 25 000 руб. / (1974 часа / 12 месяцев) = 151,98 руб. В этом случае оплата за сентябрь 2021 года составит 160 часов × 151,98 руб. = 24 316,8 руб.

- Разделить оклад на средний норматив рабочих часов в отчетном периоде. Норма рабочих часов в 3-м квартале 2021 года составляет 528. Соответственно, тарифная ставка будет равна 25 000 руб. / (528 часов/ 3 месяца) = 142,05 руб., а зарплата за сентябрь — 142,05 руб. × 160 часов = 22 728 руб.

- Разделить оклад на норматив часов в искомом месяце. При норме часов в сентябре 2021 года 176 часовая тарифная ставка будет равна 25 000 руб. / 176 часов = 142,05 руб., оплата труда за сентябрь — 22 728 руб.

Каким из способов необходимо рассчитывать часовую тарифную ставку для определения зарплаты при наличии недоработки, закон не устанавливает, поэтому каждая организация вправе определиться с методикой расчета самостоятельно.

Как рассчитать переработку при сменном графике, описано в статье

Что это такое

Конкретных определений, регулирующих порядок выявления, подсчета и оплаты недоработки, в ТК РФ нет. Исходя из статей Трудового кодекса:

- (определение рабочего времени и его продолжительности);

- 102 (об установлении обязанности обеспечить сотрудника нормальным и достаточным количеством рабочих часов);

- 155 (простой)

и некоторых других, можно дать следующее определение: недоработка — это часть рабочего времени, конкретное число часов за определенный период, которого не достает для достижения установленной законом или трудовым договором нормы выработки.

Оплата труда при появлении недоработки по независящим от сторон причинам

При наличии недоработки в отчетном периоде по причинам, не зависящим ни от одной, ни от другой стороны, трудовая деятельность сотрудника должна быть оплачена в размере не менее 2/3 тарифной ставки или должностного оклада исходя из фактически отработанного времени (п. 2 ст. 155 ТК РФ). То есть сначала, по аналогии с приведенными выше расчетами, необходимо определить продолжительность недоработки в часах. Далее нужно либо сразу рассчитать 2/3 тарифной ставки, либо (если работнику установлен оклад) найти часовую тарифную ставку и 2/3 от нее, а затем рассчитать размер доплаты сотруднику путем умножения недоработанного времени на 2/3 ставки.

Таким образом, появление недоработки в отчетном периоде при суммированном учете в первую очередь требует выяснения причин, спровоцировавших такую ситуацию. Именно от этого будет зависеть как размер оплаты труда сотрудника, так и величина доплаты в случаях, когда такая доплата положена.

Еще больше материалов по теме в рубрике: «График и учет рабочего времени».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Возможные причины недоработки

Согласно закону, работодатель должен обеспечивать сотрудника работой в пределах установленных норм занятости.

ОБРАТИТЕ ВНИМАНИЕ! Нормативы рабочего времени могут отличаться для разных категорий сотрудников и разных рабочих режимов. Самым распространенным является вариант занятости 5 дней в неделю с двумя выходными, когда в сумме нужно отработать 40 часов за неделю. Можно выбрать учетным и другой период – декаду, месяц, квартал.

Возможные причины, которые могут нарушить предусмотренное количество часов для работы:

- поломка оборудования и несвоевременное приведение его в рабочее состояние;

- освоение новых технологических операций;

- большой процент бракованной продукции (для сдельной системы оплаты труда);

- отпуск за свой счет;

- прогул;

- авария, катастрофа или другая чрезвычайная ситуация и др.

СПРАВКА! Нахождение в командировке приравнивается к рабочему времени, поэтому норма уменьшается на соответствующее количество часов. А вот официальный больничный и ежегодный отпуск из нормы рабочего времени исключаются (Письмо Министерства труда РФ от 25 декабря 2013 года № 14-2-337).

Все вероятные причины можно разделить на три группы, отчего в большинстве случаев и зависит оплата возникшей недоработки:

- Недоработка по вине работника: отгул, прогул, опоздание, невыполнение нормы по причине брака и т.п.

- Недоработка по вине работодателя: в основном простой.

- Недоработка по причинам, не зависящим от сторон: различные форс-мажорные обстоятельства.

Отдельным пунктом можно рассмотреть уменьшение заработка вследствие неполного рабочего дня или недели. Но это не совсем ситуация недоработки, поскольку здесь имеет место уменьшение нормы рабочих часов, а не ее невыполнение.

В недоработке виноват работодатель

Если сотрудник вынужден временно приостановить работу по экономическим, технологическим или организационным причинам, которые работодатель не смог устранить вовремя, в результате у сотрудника получится недоработка до нормы по факту вынужденного простоя.

Так может случиться, например, в таких случаях:

- на складе закончилось сырье, а своевременная доставка не организована;

- сломалось оборудование, которое не починили к началу рабочей смены;

- задержали выплату заработной платы на срок более 15 дней.

ВАЖНО! Если ситуацию простоя вызывает поломка оборудования или нехватка сырья, обнаруживший этот факт работник должен немедленно сообщить об этом непосредственному руководству для возможного своевременного принятия мер.

Поскольку вины работника в недоработке нет, он должен получить оплату за потраченное время, пусть даже оно и не было рабочим. Соблюдаются некоторые нюансы:

- За неотработанное не по своей вине время сотрудник получит не всю причитающуюся за норму сумму, а 2/3 от среднего заработка.

- Если простой не был оформлен, но работодатель признает свою вину в недоработке, то сотруднику нужно компенсировать потерю в финансах пропорционально фактически отработанным часам.

Вопрос: Как оплачивается работнику недоработка при сменном графике работы с суммированным учетом рабочего времени, возникшая из-за неправильного составления графика работодателем? Посмотреть ответ

В невыполнении нормы вина сотрудника

Если норма не выполнена стараниями (или недостаточными стараниями) сотрудника, ситуация с оплатой недоработки будет несколько иной. В большинстве случаев такая недоработка оплате не подлежит: простой по вине сотрудника никак не оплачивается.

ВНИМАНИЕ! Когда недоработка возникла вследствие неопытности работников при освоении новой технологической линии или изменении ассортимента выпускаемой продукции, оплата будет зависеть от воли работодателя, закрепленной в учетной политике фирмы. Рекомендуется на этот период сохранить сотрудникам их средний заработок.

Когда в недоработке никто не виноват

Если причиной недоработки оказались непреодолимые обстоятельства, а не работник или работодатель, закон гарантирует сотрудникам оплату в размере 2/3 от их среднего заработка, исчисляемого обычным порядком.

Вывод

Можно отметить, что недоработка случается, и это – не редкое явление, поэтому переживать не следует. Однако стоит проконтролировать, чтобы начальник правильно произвёл расчёт в зависимости от конкретной ситуации. Потому как иногда компании надеются на некомпетентность людей в данном вопросе, поэтому не выплачивают деньги, хотя сами виноваты. В этом случае справедливо будет потребовать компенсацию, а при отказе – обратиться в Инспекцию по защите труда. В законодательстве чётко установлено, как фирма себя должна повести при обнаружении недоработки у человека и выяснении конкретной причины.