- Квитанция и БСО: соотношение понятий

- Что собой представляет бланк строгой отчетности

- Квитанция как БСО: особенности законодательного регулирования

- Квитанция как БСО: законодательные требования

- Когда квитанция — не БСО

- Форма и шаблон квитанции

- Какую информацию содержит?

- Является ли квитанционная книжка бланком строгой отчетности?

- Итоги

- Где можно бланка строгой отчетности БО-18?

Квитанция и БСО: соотношение понятий

Однозначного определения понятия «квитанция» в российском законодательстве не закреплено. Но если проанализировать сущность норм, в которых термин «квитанция» фигурирует, то можно прийти к выводу, что квитанция — это документ, который удостоверяет факт получения одним субъектом правоотношений денежных средств (либо иных ценностей) от другого субъекта.

Например, признаки квитанций можно найти в следующих правовых нормах:

- багажной — в п. 65 постановления Правительства РФ от 14.02.2009 № 112;

- на оплату ветеринарных услуг — в приказе Минфина РФ от 09.04.2008 № 39н;

- используемых в бюджетных организациях — в приложении № 1 к приказу Минфина РФ от 30.03.2015 № 52н.

К бланкам строгой отчетности относятся первичные документы, которые приравниваются к кассовому чеку и формируются в момент расчета за услуги между поставщиком и потребителем (ст. 1.1 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ).

Такие БСО для ряда хозяйственных отраслей утверждены федеральными органами власти, причем многие из них именуются квитанциями. В числе таковых — квитанция на оплату услуг газификации (утверждена приказом Минфина РФ от 09.02.2007 № 14н), квитанция на оплату ветеринарных услуг (введена приказом Минфина РФ от 09.04.2008 № 39н).

В ряде случаев БСО, применяющиеся при расчетах за услуги, могут разрабатываться уполномоченными частными структурами. В числе таковых — Росбытсоюз. Так, в приказе Росбытсоюза от 30.06.2008 № 14 утверждено несколько десятков форм БСО, применение которых рекомендуют сами налоговики (письмо УФНС РФ по Краснодарскому краю от 10.12.2008 № 23-12/31467-472). При этом в п. 1 приказа № 14 указано, что разработанные Росбытсоюзом БСО являются квитанциями об оплате.

Читайте также: Прочие расходы 2350

Упоминание о БСО есть и в других правовых актах, например в инструкции к плану счетов бухгалтерского учета (приказ Минфина РФ от 31.10.2000 № 94н), нормы которой причисляют к БСО квитанционные книжки, бланки удостоверений, дипломов, абонементы, талоны, билеты, бланки товарно-сопроводительных документов и другие подобные документы. Таким образом, БСО могут быть как денежного, так и неденежного характера.

Исходя из приведенных выше оснований, подтверждающий принятие денежных средств бланк строгой отчетности — квитанция, по существу. Но не каждая квитанция может быть бланком строгой отчетности. Для этого она должна соответствовать требованиям, установленным в источниках права, регулирующих применение БСО.

Что собой представляет бланк строгой отчетности

В соответствии с законодательством (законы №54-ФЗ, №290-ФЗ), бланками строгой отчетности называют первичные документы, которые оформляются в момент расчета с клиентами. По сути, они выполняют функцию кассового чека. В бланке должен быть зафиксирован факт взаиморасчетов.

В некоторых сферах применяются утвержденные формы документов. Они разрабатываются органами, ответственными за эти области. Установлены образцы для:

- туристических путевок;

- квитанций на получение страховой премии;

- квитанций на оплату ветеринарных услуг;

- квитанций для ломбардов;

- билетов в кинотеатр.

Во всех остальных случаях конкретный шаблон документа не предусмотрен. В 2021 году предприятие вправе подготовить форму самостоятельно. Чтобы распечатать нужное количество экземпляров, стоит обратиться в типографию. Также возможно приобретение специальной автоматизированной системы.

Важно! Печать бланков строгой отчетности на обычном принтере не допускается, на листе должны быть отражены реквизиты типографии.

В соответствии с последней редакцией, бланки используют только предприниматели и организации, занятые предоставлением услуг физическим, юридическим лицам и ИП. Они не предусмотрены для расчетов при продажах. В этих случаях применяют чеки ЧПМ или приходно-кассовые ордеры.

Квитанция как БСО: особенности законодательного регулирования

Особенность правового регулирования применения БСО, выдаваемых при расчетах за услуги наличными деньгами с населением, сегодня заключается в одновременном действии норм права, зафиксированных сразу в нескольких нормативных актах.

Речь идет о нормах права, установленных:

1. П. 2 ст. 2 закона № 54-ФЗ в редакции от 08.03.2015 (старая редакция закона № 54-ФЗ), а также п. 3 дополняющего его постановления Правительства РФ от 06.05.2008 № 359.

В соответствии с указанными нормами права поставщики при расчетах с клиентами могут применять БСО (в т. ч. квитанции):

- распечатанные в типографии (их применение должно осуществляться с учетом требований п. 8 постановления № 359);

- сформированные с помощью средств автоматизации, не являющихся контрольно-кассовой техникой.

2. Ст. 1.1, 4.7 закона № 54-ФЗ в редакции от 03.07.2016 (новая редакция закона № 54-ФЗ).

В соответствии с этими нормами поставщики при расчетах с клиентами могут применять БСО, сформированные с помощью средств автоматизации, являющихся ККТ.

Применение прежних норм закона № 54-ФЗ, а также норм постановления № 359 возможно до 01.07.2018 (пп. 7, 8 ст. 7 закона от 03.07.2016 № 290). Применение норм свежей редакции закона № 54-ФЗ обязательно с 01.07.2018.

Таким образом, поставщики услуг до 01.07.2018 могут по своему выбору определять, использовать ли квитанции-БСО, сформированные без применения ККТ (назовем такие квитанции традиционными), либо, наоборот, задействовать квитанции-БСО, что созданы с применением ККТ.

Итак, квитанция может считаться БСО, только если будет соответствовать требованиям:

- указанным в пп. 3, 8 постановления № 359, если поставщик предпочел использование традиционных БСО;

- указанным в пп. 1–2 ст. 4.7 закона № 54-ФЗ, если поставщик предпочел использование обновленных БСО.

Рассмотрим специфику данных требований подробнее.

Квитанция как БСО: законодательные требования

В соответствии с п. 3 постановления № 359 в бланке строгой отчетности должны присутствовать следующие реквизиты:

- наименование бланка;

- серия, номер БСО;

- название фирмы-поставщика услуг, ее ИНН, адрес;

- наименование услуги, ее стоимость;

- величина фактической оплаты за услуги;

- дата расчетов с клиентом, оформления бланка;

- Ф. И. О., должность работника фирмы, принявшего оплату, его подпись;

- печать организации — если она используется.

На БСО, который распечатан в типографии, должны также присутствовать название типографии, ее адрес, ИНН, сведения о заказе на распечатку бланков — номер, год выполнения, величина тиража.

На обновленных БСО, формируемых в соответствии с п. 1 ст. 4.7 закона № 54-ФЗ, должны присутствовать, не считая указанных выше, также и такие реквизиты:

- порядковый номер бланка за смену;

- сведения о системе налогообложения поставщика услуг;

- признак расчетов (приход, расход, возврат);

- сведения об НДС в сумме платежа;

- сведения о конкретной форме приема платежа (наличными, электронным способом);

- регистрационный номер ККТ;

- заводской номер фискального накопителя;

- фискальный признак БСО, адрес сайта, на котором данный признак может быть проверен;

- телефон, e-mail клиента — если бланк направляется ему в электронном виде;

- номер рабочей смены поставщика услуг;

- фискальный признак, отражаемый в накопителе или направляемый оператору.

Перечень реквизитов обновленного БСО может формироваться с учетом возможных исключений — в частности, тех, что утверждены в п. 2 ст. 4.7 закона № 54-ФЗ.

Когда квитанция — не БСО

Итак, всякий денежный БСО — квитанция. Но термины «квитанция» и «БСО» все же не могут считаться синонимами: в рамках правоотношений между поставщиком услуг и его клиентом могут применяться квитанции, и не являющиеся БСО.

Квитанциями, применяемыми при расчетах между поставщиком услуг и клиентом, могут быть, к примеру, документы, формируемые в соответствии с п. 4 Правил бытового обслуживания граждан, утвержденных постановлением Правительства РФ от 15.08.1997 № 1025. Данные квитанции выполняют функцию договора об оказании услуги. Они должны включать, в частности:

- название, адрес поставщика услуг (Ф. И. О. ИП);

- вид оказанной услуги, ее цену;

- сведения об использованных при оказании услуг материалах;

- отметку об оплате клиентом услуг либо о внесении аванса;

- дату приема и исполнения поставщиком заказа на услугу;

- должность представителя поставщика услуг, его подпись;

- подпись клиента.

Очевидно, что данный перечень не включает таких обязательных сведений для БСО, как, например:

- название документа, его номер и серия;

- ИНН поставщика услуг.

Кроме того, особые методы учета и хранения БСО установленные пп. 13–19 постановления № 359, необязательно применять в отношении этих квитанций.

Данные обстоятельства не позволяют классифицировать квитанцию, составляемую в соответствии с п. 4 Правил бытового обслуживания, как бланк строгой отчетности.

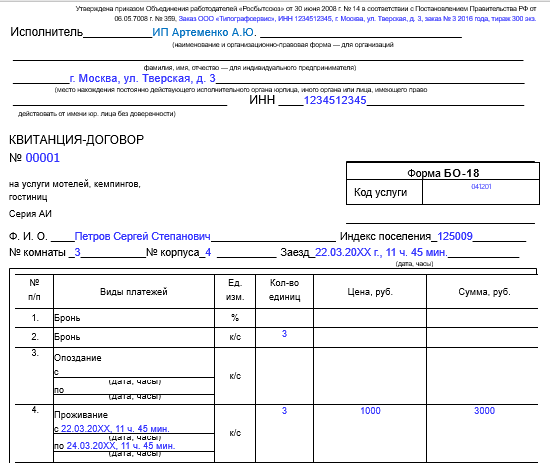

Форма и шаблон квитанции

Законодательно форма не установлена, на предприятии бланки составляют согласно действующему законодательству.

Предусматривается использование двух видов форм: с отрывной частью, когда одна остаётся у исполнителя, а вторая передаётся заказчику, и на стандартном листе – тогда составляется в двух экземплярах.

Основные формы БСО формируют следующий перечень:

- билеты;

- туристические путёвки;

- проездные документы;

- квитанции;

- талоны;

- абонементы.

Это не исчерпывающий список формуляров, предприятия используют и иные, но лишь со строгим соблюдением требований российского нормотворчества к кассовым чекам.

Читайте также: Почему не закрывается 20 счёт в 1С: Бухгалтерии ред. 3.0?

Внимание! Разработанные шаблоны нужно утверждать распорядительным документом в пределах учётной политики организации. В приказе по основной деятельности должно быть указание о назначении сотрудника, ответственного за заполнение бланка и документооборот.

Какую информацию содержит?

Заполненный бланк содержит:

- наименование предприятия с организационно-правовой формой, оказывающего услуги, его ИНН и реквизиты;

- прописными буквами заголовок «квитанция»;

- под ней тоже по ;

- серия и номер;

- дата;

- Ф.И.О. потребителя;

- описание и цена;

- должность, Ф.И.О., и подпись, закреплённая печатью;

- подпись и расшифровка заказчика, его реквизиты.

Отметим! Недопустимо заполнение бланка неразборчивым почерком. Исправлять ничего тоже нельзя. Все испорченные и неправильно заполненные бланки перечёркивают и вкладывают в книгу учёта за конкретный день. Срок хранения книги бланков составляет не менее 5 лет с момента вложения последнего БСО.

Является ли квитанционная книжка бланком строгой отчетности?

Существует довольно близкое к термину «квитанция» понятие — «квитанционная книжка». Например, квитанционные книжки используются в деятельности Федеральной службы судебных приставов — как документы, подтверждающие факт приема денежных средств от должников.

Квитанционная книжка — это бланк строгой финансовой отчетности (п. 5.1 Инструкции об учете средств, поступивших во временное распоряжение (приказ ГУ ФССП по Москве от 01.12.2008 № 1445), инструкция к Плану счетов бухучета).

Итоги

Любой денежный БСО может считаться квитанцией, но не каждая квитанция — БСО. Только та, что соответствует требованиям, установленным законодательно, — включающая перечень обязательных реквизитов и подлежащая особому учету и хранению.

Узнать больше о различных механизмах применения БСО вы можете в статьях:

- «Является ли электронный билет бланком строгой отчетности?»;

- «Какую форму БСО используют при оказании услуг населению?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Где можно бланка строгой отчетности БО-18?

Вы можете скачать на нашем сайте образец бланка БО-18.

А.А. Батарин советник государственной гражданской службы РФ 1 класса разъяснил порядок применения БСО. Ознакомиться с мнением чиновника можно в справочно-правовой системе КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.