С 1 января 2021 года на территории РФ начинает действовать новая система налогообложения на жилые объекты недвижимости, сюда входит квартира, дом, коттедж, земельный участок. Если ранее налог насчитывался по методике БТИ, то с этого года налог рассчитывается по рыночной, кадастровой стоимости на основании адреса.

Теперь простым гражданам придется отдавать в десять раз больше личных денег государству. Если нет денег, чтобы оплачивать налог, власти предлагают продавать квартиру и искать более доступный вариант или снимать жилье. Конечно, принятие этого закона вызвало волнение среди простых граждан, ведь как должны оплачивать кадастровый налог пенсионеры и малоимущие граждане РФ.

- Как узнать и оплатить налог на недвижимость?

- Немного истории

- Что такое налог на имущество?

- Сводный расчёт совокупной налоговой нагрузки

- Налоговая база, ставки и льготы налога на имущество

- Ставки налога на имущество

- Льготы по налогу на имущество физических лиц

- Налоговые вычеты по налогу на имущество физических лиц

- Выбираем доступные системы налогообложения

Как узнать и оплатить налог на недвижимость?

Наш сервис позволяет проверить и оплатить налог на имущество онлайн. Введите в поле под текстом номер ИНН или Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога. Проверка налога на недвижимость через наш сервис не требует регистрации на портале Госуслуг.

Немного истории

Расчет налога по кадастровой стоимости наряду со схемой на базе инвентаризационной цены ввели в 2015 г. в 28 муниципальных образованиях, включая Москву и область, а также ряд республик в составе РФ.

В 2021 г. к этому перечню добавился 21 субъект РФ, в том числе Санкт-Петербург, в 2021 – 14, в 2021 – еще 7. С 2021 г. налог рассчитывается по такой схеме в Республиках Дагестан и Северная Осетия, в Красноярском крае и Смоленской области. В 2021 г. к этому списку регионов присоединится и Томская область.

Читайте также: Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

Если собственник недвижимости – ребенок, налог обязаны уплатить его родители или законные представители. Для объектов в общей долевой собственности сумма делится согласно долям владельцев.

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога 2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев 3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Существует более простой и удобный способ — оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога. Проверка налога на недвижимость через наш сервис не требует регистрации на портале Госуслуг.

Сводный расчёт совокупной налоговой нагрузки

СНО /ПоказательОбщаяОбщая с освобождением от НДСУСН «доходы»УСН «доходы минус расходы»ПатентСтраховые взносы, всего141 472,93144 139,60158 139,60158 139,60158 139,60в т. ч.: за работника95 265,6095 265,6095 265,6095 265,6095 265,60фиксированные «за себя»40 874,0040 874,0040 874,0040 874,0040 874,00переменная часть «за себя»5 333,338 000,0022 000,0022 000,0022 000,00НДС266 6670000База для основного налога833 3331 100 0002 500 0001 200 0001 980 000Ставка основного налога*13 %13 %6 %15 %6 %Основной налог108 333143 000150 000180 000118 800Основной налог к уплате108 333143 00075 000180 00059 400Совокупная налоговая нагрузка516 472,93287 139,60233 139,60338 139,60217 539,60

* В примере рассматривается ИП, поэтому основной налог при ОСНО — НДФЛ со ставкой 13 %. Для организации это был бы налог на прибыль со ставкой 20 %.

В примере получилось, что самая выгодная система налогообложения для ИП — это патент. Всё благодаря новым правилам, которые разрешили налоговый вычет. Чуть менее выгодная — УСН «доходы». Ещё менее выгодны ОСНО с освобождением от НДС и УСН «доходы минус расходы». При «классической» ОСНО налоговая нагрузка больше, чем в самом выгодном варианте, более чем в 2 раза.

Налоговая база, ставки и льготы налога на имущество

Налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объекта, за исключением тех субъектов РФ, где еще не принят закон об установлении единой даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

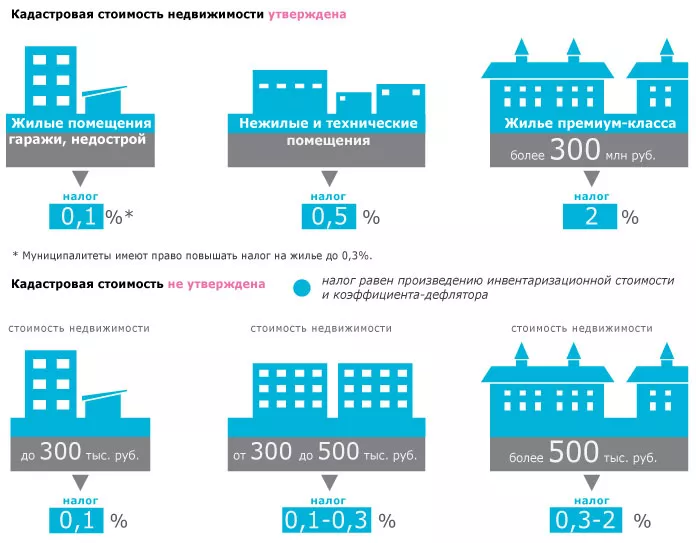

В таких регионах налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

По состоянию на 2021 год не приняты законы об определении налоговой базы на имущество физических лиц, исходя из кадастровой стоимости, в следующих регионах: Республика Алтай, Республика Дагестан, Красноярский край, Приморский край, Волгоградская область, Иркутская область, Курганская область, Томская область, Республика Крым, г. Севастополь.

Начиная с 1 января 2021 года определение налоговой базы по налогу на недвижимость физических лиц исходя из инвентаризационной стоимости объектов недвижимости не производится, даже если субъект РФ не принял соответствующий закон. Таким образом, порядок определения налоговой базы на основе кадастровой стоимости будет действовать с 1-го января 2021 года на всей территории РФ, без исключений.

Читайте также: Правила заполнения платежных поручений с 2021 в 1С

Ставки налога на имущество

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

В субъектах РФ, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, ставки устанавливаются в размерах не превышающих следующие значения: — налоговая ставка 0,1%

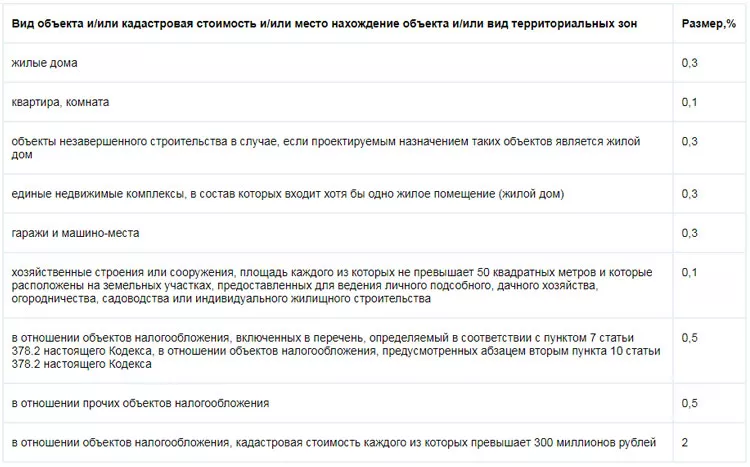

для жилых домов, части жилых домов, квартир, части квартир, комнат, гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— налоговая ставка 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

— налоговая ставка 0,5%

Прочие объекты налогообложения

Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

К примеру, в Москве ставки налога на имущества физических лиц (квартира, комната, жилой дом) имеет дифференциацию в зависимости от кадастровой стоимости: — 0,1% — до 10 млн руб. — 0,15% — от 10 до 20 млн руб. — 0,2% — от 20 до 50 млн руб. — 0,3% — от 50 до 300 млн руб. По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. применяется налоговая ставка в размере 2%. Узнать налоговый ставки в любом регионе РФ можно на сайте налоговой службы. Необходимо выбрать вид налога, в данном случае – налог на имущество физических лиц, налоговый период и регион. В результате будет выведена подробная информация о ставках в конкретном регионе.

Льготы по налогу на имущество физических лиц

Право на федеральную льготу имеют 15 категорий налогоплательщиков, среди них среди них следующие: пенсионеры, инвалиды I и II групп, а также инвалиды детства, участники ВОВ и других боевых действий, герои СССР и РФ, военнослужащие (полный перечень льготных категорий указан на сайта налоговой службы).

Налоговая льгота предоставляется в отношении следующих видов объектов недвижимости:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида

по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом. В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения.

Налоговая льгота не распространяется на недвижимость используемую налогоплательщиком в предпринимательской деятельности.

Плательщик налога должен самостоятельно уведомить ФНС о том, что у него есть льгота.

При непредставлении налогоплательщиком-владельцем нескольких объектов недвижимости одного вида, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме льгот на федеральном уровне, существуют региональные (местные) льготы. Информацию о всех видах льгот можно узнать обратившись в налоговые инспекции или в контакт-центр ФНС России.

Налоговые вычеты по налогу на имущество физических лиц

В тех регионах РФ, где исчисление налоговой базы производится исходя из кадастровой стоимости объектов недвижимости, при расчете налога применяются следующие налоговые вычеты:

- для квартиры

, части жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости

20 квадратных метров

общей площади этой квартиры, части жилого дома; - для комнаты

, части квартиры кадастровая стоимость уменьшается на величину кадастровой стоимости

10 квадратных метров

общей площади этой комнаты, части квартиры; - для жилого дома

кадастровая стоимость уменьшается на величину кадастровой стоимости

50 квадратных метров

общей площади этого жилого дома (при этом в целях налогообложения дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам);

Органы муниципальных образований (законодательные органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Налоговым Кодексом вычетов.

Читайте также: Зачет излишне взысканной суммы налога. С процентами или без?

Выбираем доступные системы налогообложения

Можно ли применять налоговый режим — это зависит от организационно-правовой формы, выручки, наличия работников и их численности, видов деятельности и других условий. Так, для применения УСН установлены лимиты по выручке и численности работников, стоимости основных средств, доле участия организаций в уставном капитале.

Сравнительный анализ спецрежимов и ограничений

При анализе нужно учесть и условия ведения бизнеса, которые не закреплены нормативно, но по факту обязательны. Например, если у фирмы один ключевой клиент, которому нужно предъявлять НДС, подойдёт только ОСНО.

По итогам этого шага остаётся закрытый и, как правило, небольшой список вариантов. Иногда остаётся только один режим налогообложения.