Для управления компанией необходимы данные о количестве и перемещении имущества и обязательств по различным группам, наименованиям, типам. Для сбора такой информации применяется система счетов бухгалтерского учета.

Все совершаемые операции отражаются в бухучете в виде сумм на бухгалтерских счетах.

В уроке разберемся, что это такое и для чего нужно. Проанализируем строение бух.счетов и их классификацию.

Также рассмотрим таблицу, где кратко и в удобной форме представлена характеристика и расшифровка информации о всех счетах бухучета с указанием номера, наименования, типа и назначение.

- Понятие счетов бухгалтерского учета

- Назначение кратко

- План счетов

- Основные элементы и строение — сальдо и обороты

- Классификация и виды

- Активные, пассивные и активно-пассивные

- Балансовые и забалансовые

- Синтетические и аналитические

- Правила ведения счетов

- Расшифровка в таблице

- Примеры бухгалтерских проводок по сч. 05

- Выводы

Понятие счетов бухгалтерского учета

Официальное понятие

Счет — это способ текущего и взаимосвязанного отражения и группировки имущества и источников его образования по составу и размещению, а также хозяйственных операций по однородным признакам, выраженных в денежных, натуральных и трудовых измерителях.

Определение простыми словами

Бухгалтерский счет — это двусторонняя таблица, в которой отражаются все совершаемые операции с группировкой по однородным свойствам. Левый столбец таблицы называется Дебет, правый — Кредит.

Читайте также: Earnings before interest and taxes (EBIT) (Прибыль до уплаты процентов и налогов)

На каждую разновидность имущества и обязательств открывается отдельный счет в бухучете.

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

По наименованию можно понять, какой тип активов или пассивов учитывается.

Например, на сч. 10 «Материалы» учитываются активы — материально-производственные запасы и отражаются все операции, связанные с движением этого актива.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и пассивов, имеющихся у предприятия.

Рекомендуем также изучить урок: Что такое бухучет, где простым и понятным языком объясняется суть бухгалтерского учета и порядок его организации на предприятии.

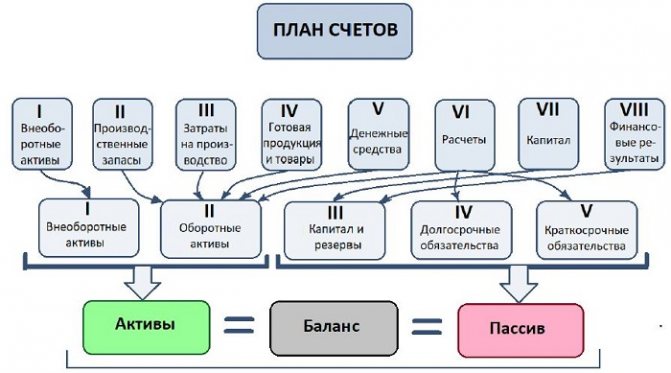

План счетов

Систематизированный перечень бухгалтерских счетов, разработанный приказом Минфина №94н от 31.10.2000, называется План счетов.

Типовой План включает:

- список балансовых счетов с распределением по восьми разделам;

- список забалансовых счетов.

Забалансовые предназначены для учета активов и пассивов, не принадлежащих организации (арендованное имущество, взятое на временное хранение, на комиссию, для монтажа, БСО, обеспечение взятых или выданных обязательств).

Все основные операции, ежедневно происходящие на предприятии, учитываются на 99-ти балансовых счетах. Из 99 в настоящее время используются только 62.

Формирование Рабочего Плана и таблица всех счетов с пояснениями.

Структура Плана счетов:

Читайте также: Когда применяется вычет и как быть с налогом на прибыль. НДС по расчетной ставке

Организация из Плана выбирает те счета, которые пригодятся ей для отражения всех совершаемых операций. Такой перечень именуется Рабочий План, он закрепляется в Приказе по учетной политике предприятия.

Основные элементы и строение — сальдо и обороты

Счет бухгалтерского учета включает следующие части:

- начальное сальдо (дебетовое или кредитовое) — остаток на начало месяца;

- обороты (дебетовый и кредитовый) — сумма операций за месяц, записанных по дебету или кредиту;

- конечное сальдо (дебетовое или кредитовое) — остаток на конец месяца.

Подробнее о том, что такое обороты и сальдо счета.

Строение бухгалтерского счета:

При открытии счета в начале месяца он имеет какой-то остаток — начальное сальдо.

В течение месяца суммы всех операций отражаются по дебету и кредиту.

В конце месяца считается сумма операций по дебету — дебетовый оборот и сумма операций по кредиту — кредитовый оборот, далее определяется конечное сальдо.

Формула для расчета конечного сальдо:

Ск. = (Сн.д + Од.) — (Ск.к + Ок.),

- если Ск. > 0 – сальдо конечное – дебетовое

- если Сн. < 0 – сальдо конечное — кредитовое

Простой и понятный пример в цифрах, как счет используется для бухучета »»»»».

Классификация и виды

Классификация бухгалтерских счетовПо экономическому содержанию:

- отражение имущества

- отражение источников имущества

- отражение хозяйственных процессов

По виду учитываемого имущества:

- активные

- пассивные

- активно-пассивные

По степени детализации:

- синтетические

- аналитические

- субсчета

По отношению к балансу:

- балансовые

- забалансовые

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Примеры активных счетов:

⇒ для учета денежных средств — 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках» и т.д.;

⇒ для учета имущества — 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.д.;

⇒ для учета расходов — 20 «Основное производство», 23 «Вспомогательное производство», 44 «Расходы на продажу» и т.д.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Примеры пассивных счетов:

⇒ для учета амортизации — 02 «Амортизация основных средств», 04 «Амортизация нематериальных активов»;

⇒ для учета кредитов — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»;

⇒ для учета капитала — 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал».

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Примеры активно-пассивных счетов:

⇒ для учета расчетов — 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 68 «Расчеты по налогам и сборам» и т.д.;

⇒ для учета доходов и расходов — 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Читайте также: Текущие активы в балансе: как рассчитать и отразить в бухучете

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Примеры балансовых счетов:

⇒ 01 «Основные средства»;

⇒ 02 «Амортизация основных средств»;

⇒ 03 «Доходные вложения в материальные ценности» … до 99 «Прибыли и убытки».

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Примеры забалансовых счетов:

⇒ 001 «Арендованные основные средства»;

⇒ 002 «ТМЦ, принятые на ответственное хранение» … до 011 «Основные средства, сданные в аренду».

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

Читайте также: Пункт 2 ст. 55 НК РФ об особенностях налогового периода для новых организаций

Пример:

Синтетический счет первого порядка 41 «Товары», к нему могут быть открыты субсчета второго порядка:

- 41.1 «Товары на складах, базах и овощехранилищах»;

- 41.2 «Товары в розничной торговле» и т.д.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.

Пример:

Организация занимается продажей товара — мебель.

Согласно Плана счетов, для отражения наличия и движения мебели организация будет применять синтетический счет первого порядка 41 «Товары», на котором откроет субсчета второго порядка:

- 41.1 «Товары на складах, базах и овощехранилищах» — для мебели на оптовом складе;

- 41.2 «Товары в розничной торговле» — для мебели в розничном магазине.

Аналитические счета к сч. 41 будут открыты по видам мебели:

- «Столы»;

- «Стулья»;

- «Шкафы» и т.д.

Правила ведения счетов

Следует понимать, что отчет на финансовых счетах подается, исходя из определенного порядка действий.

Главной характеристикой активно – пассивного счета считается то, что он может быть разнородным. Так, на активно-пассивном счете остаток может выражаться по кредиту и по дебету в зависимости от ситуации. Поэтому, сальдо на синтетических счетах можно определить исключительно по итоговому учету на счетах второго порядка, а также на счетах, предназначенных для детальных и конкретных сведений о присутствии, состоянии и движении денежных средств и их источников в синтетических счетах, другими словами, на аналитических счетах.

Необходимо понимать, что нельзя развернуть сальдо на аналитических счетах, однако, оно может видоизменяться, то есть за один период оно может быть дебетовым, а за другой – кредитовым. В случае полного погашения обязательств, подобный счет может быть уже успешно закрыт. Из этого следует, что последовательность расчетов может видоизмениться, основываясь на инструкции по использованию планов счетов бухгалтерского учета.

Сальдо может быть развернутым на синтетическом активно-пассивном счете при условии существования остатка по обе стороны плана счетов. Аналогичным образом, в случае если у конкретной формы возникают долги перед поставщиками или покупателями, то они отражаются в кредите этого счета, который открыт для бухучета, погасить же подобную задолженность можно по дебету соответствующего счета. Но при обнаружении дебиторской задолженности весь процесс ее погашения происходит по кредиту конкретного счета.

Расшифровка в таблице

Краткая характеристика всех счетов в одной таблице:

№ счетаНаименованиеВид Назначение Раздел I. Внеоборотные активы 01Основные средства АктивныйОтражение наличия и движения ОС 02Амортизация основных средств ПассивныйНачисление амортизации ОС 03Доходные вложения в материальные ценности АктивныйУчет ОС, предназначенных для сдачи в аренду 04Нематериальные активы АктивныйОтражение наличия и движения НМА 05Амортизация нематериальных активов ПассивныйНачисление амортизации НМА 07Оборудование к установке АктивныйУчет оборудования, требующего монтажа и предназначенного для установки в строящихся объектах. 08Вложения во внеоборотные активы АктивныйСбор затрат по приобретению или созданию ОС и НМА 09Отложенные налоговые активы АктивныйУчет части налога на прибыль, который снизит налог к уплате в будущих периодах Раздел II. Производственные запасы 10Материалы АктивныйУчет материалов, запасов, сырья, полуфабрикатов, топлива и т.д. 11Животные на выращивании и откорме АктивныйУчет молодняка животных для с/х предприятий 14Резервы под снижение стоимости материальных ценностей Активно-пассивныйОтражение разницы между себестоимостью МПЗ и их рыночной стоимостью 15Заготовление и приобретение материальных ценностей Активно-пассивныйУчет расходов на приобретение МПЗ перед их оприходованием 16Отклонение в стоимости материальных ценностей Активно-пассивныйФормирование разницы между фактической стоимостью МПЗ и учетной 19НДС по приобретенным ценностям АктивныйОтражение входного НДС, предъявленного поставщиками

Продолжение таблицы с расшифровкой всех счетов »»»»».

Примеры бухгалтерских проводок по сч. 05

Существуют следующие типовые проводки по сч. 05:

- К 05 – Д 04 – актив был продан, подарен третьему лицу или ликвидирован из-за невозможности приносить прибыль в дальнейшем. Бухгалтер уменьшает его стоимость на размер начисленной амортизации.

- К 05 – Д 79 – НМА передан в собственность обособленному подразделению фирмы, сдающему собственную финансовую отчетность.

- К 05 – Д 79 – актив передали доверительному управляющему.

- К 08 – Д 05 – бухгалтер начислил амортизацию по НМА, который использовался в ходе строительства для нужд организации, реконструкции или модернизации основных средств.

- К 20 – Д 05 – бухгалтер начислил амортизацию по активам, применяемым для производства товаров или оказания услуг (например, технология, ноу-хау).

- К 26 – Д 05 – бухгалтер провел амортизацию по НМА, который применяется для организации сбыта изготавливаемых фирмой товаров.

- К 79 – Д 05 – обособленное подразделение начислило амортизацию по НМА, полученным от «головы».

Например, компания зарегистрировала товарный знак, который применяется для продвижения ее продукции в условиях конкурентного рынка. Для отражения амортизации бухгалтер будет ежемесячно делать проводку К 26 – Д 05 на сумму, рассчитанную с использованием выбранного фирмой метода. Если впоследствии выяснится, что изделия не пользуются спросом, их дальнейшее производство экономически нецелесообразно, руководство примет решение ликвидировать актив. Для уменьшения первоначальной цены на размер амортизации, накопившейся за период использования, будет применена проводка: Д 05 – К 04.

Выводы

Краткие выводы урока 3:

- Бухгалтерский счет – двусторонняя таблица, предназначенная для учета всех хозяйственных операций.

- Левый столбец – дебет, правый – кредит.

- Операции отражаются в денежном выражении.

- Всего существует 99 балансовых счетов и 11 забалансовых, которые отражаются в книге, называемой План счетов.

- Организация формирует Рабочий План из тех счетов, которые пригодятся в работе.

- Все счета делятся на: активные, пассивные и активно-пассивные; синтетические и аналитические; балансовые и забалансовые.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

До 30 апреля 2021 года действует скидка 25%.