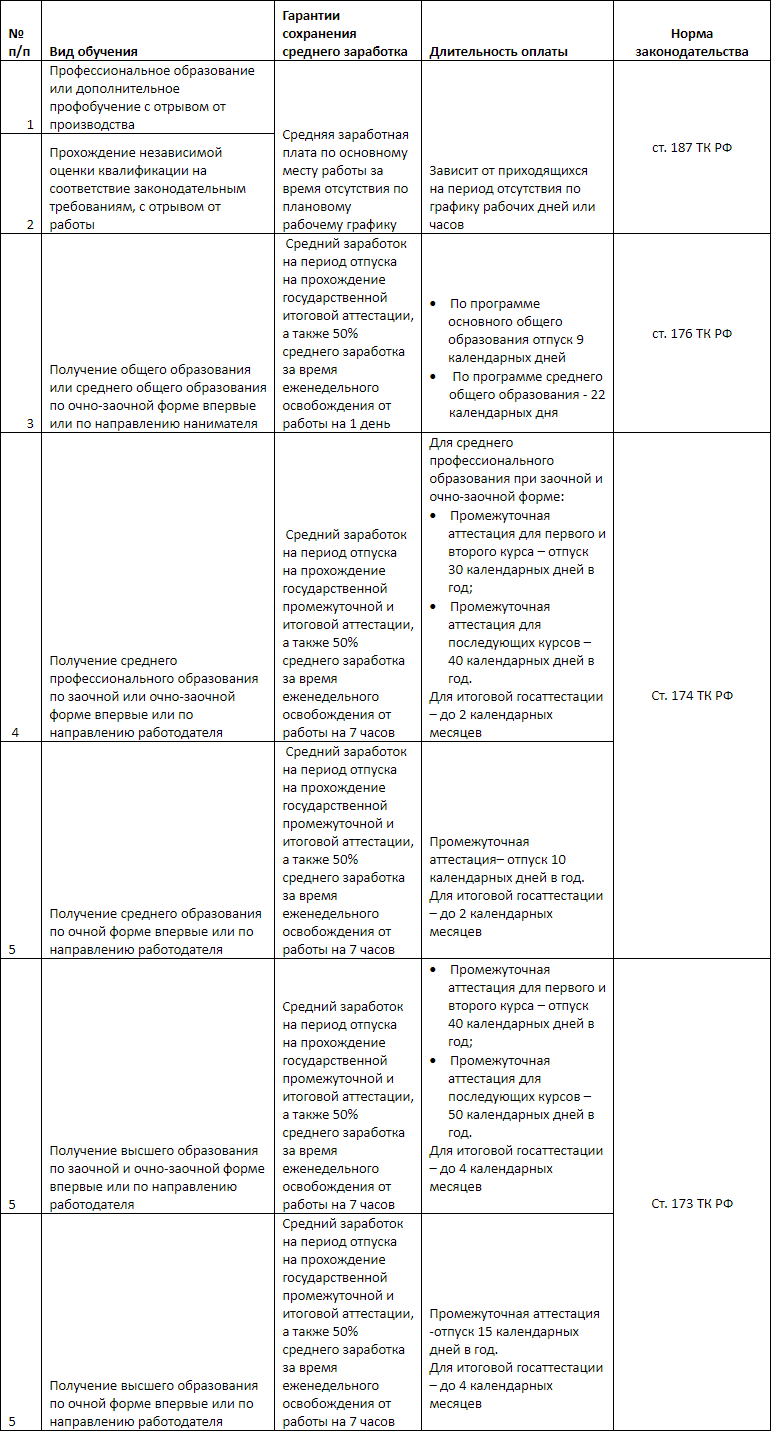

- Когда нужно сохранять средний заработок на время обучения

- О расчете среднего заработка

- Как посчитать среднюю зарплату за время обучения

- Специфика отпускных

- Как определить среднедневной или среднечасовой заработок

- Что изменилось?

- Какие дни исключаются из расчетного периода

- Как правильно определить расчетный период

- Примеры расчета оплаты времени учебы

Когда нужно сохранять средний заработок на время обучения

Законодательно четко установлены обстоятельства, дающие право работнику претендовать на выплату дохода, обычно им получаемого, во время учебы. Так, по ст. 197 ТК РФ, все трудящиеся имеют право на профподготовку и дополнительное профобразование. При отправке сотрудника по инициативе нанимателя на обучение с отрывом от работы, компания обязана сохранить за ним средний заработок (ст. 187 ТК РФ). Он начисляется учащемуся за дни или часы (при суммированном учете рабочего времени) отсутствия в соответствии с его плановым рабочим графиком.

Описанные гарантии предоставляются сотруднику только по основному месту работы, при работе по совместительству права на них не возникает (ст. 287 ТК РФ).

Кроме того, работникам впервые или по направлению нанимателя получающим общее, среднее профессиональное или высшее образование, ежегодно предоставляются учебные отпуска с сохранением заработка. При этом расчет среднемесячной заработной платы для учебных отпусков и за периоды переобучения и переквалификации имеет некоторые различия. Указанные гарантии распространяются только на получение образования в официально аккредитованных учреждениях.

Однако компания может закрепить в локальных актах возможность оплаты времени обучения в организациях без аккредитации.

Читайте также: Размер МРОТ для расчета больничного в 2020-2021 годах

Работник может получать образование сразу в двух учебных заведениях, в этом случае выплаты ему производятся только в части времени обучения в одном из них по его выбору.

О расчете среднего заработка

ООО «ЮрСпектр» при участии представителя Министерства труда и социальной защиты Республики Беларусь проведено образовательное мероприятие «Круглый стол».

О порядке исчисления среднего заработка, сохраняемого за время отпуска и в других установленных законодательством случаях, рассказала Пещенко Елена Александровна. Она обратила внимание участников на изменения, внесенные в этот порядок, а также ответила на вопросы участников «Круглого стола».

Порядок расчета среднего заработка, сохраняемого за время отпуска и в других случаях, предусмотренных законодательством, установлен Инструкцией N 47. Этот порядок обязателен к применению организациями всех форм собственности и не подлежит изменению или дополнению.

Случаи, при которых сохраняется средний заработок, рассчитанный в соответствии с Инструкцией N 47, предусмотрены ТК и иными актами законодательства.

Перечень выплат, учитываемых при исчислении среднего заработка, приведен в приложении к Инструкции N 47. В нем обозначен общий принцип включения выплат в расчет: учитываются выплаты, которые являются оплатой труда, а также сохраненный в определенных случаях средний заработок. Выплаты социального характера в расчете среднего заработка не учитываются.

Например, премия за обеспечение своевременного ввода объекта в эксплуатацию, премия за особо важное задание, премия за результативный поиск объема работ относятся к выплатам за выполнение трудовых функций. Выплатами социального характера являются премии к профессиональному празднику, к юбилею и др.

Включается ли в расчет отпускных оплата дополнительного свободного дня в месяц за счет средств ФСЗН, предоставляемого работнику при воспитании ребенка-инвалида в возрасте до 18 лет <*>?

В соответствии с подп. 2.2 Перечня выплата среднего заработка за дополнительный свободный от работы день, предоставляемый согласно ст. 265 ТК, учитывается при исчислении отпускных в общем случае. При этом не имеет значения источник такой выплаты (за счет средств ФСЗН или за счет средств нанимателя).

Применение поправочных коэффициентов является обязанностью, а не правом нанимателя. Они применяются, если в периоде, принятом для исчисления среднего заработка, или в периоде, за который производятся выплаты на основе среднего заработка, произошло повышение размера <*>:

— у государственных служащих — базового оклада;

— у работников бюджетных организаций — базовой ставки;

— у работников иных нанимателей:

тарифной ставки (тарифного оклада) — при условиях оплаты труда у нанимателя без применения тарифной ставки 1-го разряда;

тарифной ставки 1-го разряда — при условиях оплаты труда с применением тарифной ставки 1-го разряда.

Читайте также: Инструкция: как оплачивается больничный лист по новым правилам

Существуют ситуации, когда рост зарплаты не вызывает необходимости применения поправочных коэффициентов. Примером является случай, когда тарифная ставка (тарифный оклад) работника увеличилась за счет:

— повышения тарифного коэффициента, а не посредством повышения тарифной ставки 1-го разряда;

— повышения, предусмотренного законодательством, ЛПА организации.

Система оплаты труда в организации построена на основе грейдов. Каждому грейду соответствует диапазон тарифных окладов, т.е. в пределах одного грейда установлены минимальный и максимальный тарифные оклады работника. Надо ли применять поправочный коэффициент при исчислении среднего заработка, если в периоде, за который исчисляется среднедневной заработок, тарифный оклад работника:

— изменился (увеличился) в пределах одного грейда (в соответствии с ростом эффективности труда работника);

— увеличился в связи общим повышением зарплаты всех сотрудников по результатам работы организации?

Как видно из вопроса, в рамках одного грейда работникам могут быть установлены разные тарифные оклады, т.е. предусмотрен диапазон размеров тарифных окладов. Так, учитываются квалификация работника, его ценность для организации. Повышение тарифного оклада является основанием для применения поправочных коэффициентов. При этом не важно, происходило ли это повышение за счет установления работнику большего тарифного оклада в пределах одного грейда или за счет повышения уровня оплаты труда по всей организации.

Поправочные коэффициенты при этом рассчитываются путем деления тарифного оклада, установленного в месяце, в котором осуществляются выплаты на основе среднего заработка, на размеры тарифных окладов, действовавших в месяцах, принимаемых для исчисления среднего заработка <*>.

Особый порядок расчета поправочных коэффициентов применяется, если в периоде, принятом для исчисления среднего заработка, или в периоде, за который производятся выплаты на основе среднего заработка, у работника изменилась профессия рабочего (должность служащего). В таком случае поправочные коэффициенты для выплат за период работы по прежней профессии рабочего (должности служащего) исчисляются исходя из тарифной ставки (тарифного оклада), тарифной ставки первого разряда, базового оклада, базовой ставки по прежней профессии (должности), сложившихся в месяце, за который сохраняется средний заработок. Поправочные коэффициенты для выплат за период работы по новой профессии рабочего (должности служащего) исчисляются исходя из уровня оплаты труда по новой профессии рабочего (должности служащего), сложившегося в месяце, за который сохраняется средний заработок <*>.

Оклад работника формируется с использованием тарифной ставки 1-го разряда. Его перевели в другое подразделение на ту же должность. Там действует другой размер тарифной ставки 1-го разряда (выше, чем в предыдущем подразделении). Как такой перевод повлияет на расчет поправочных коэффициентов?

Поскольку работник переведен в другое подразделение на ту же должность служащего и у него повысилась тарифная ставка 1-го разряда, поправочные коэффициенты рассчитываются по общим правилам <*>. Часть 2 п. 28 Инструкции N 47 в таком случае не применяется.

При расчете отпускных необходимо руководствоваться нормами гл. 2 Инструкции N 47. Отметим, что эта глава не применяется при расчете среднего заработка, сохраняемого за время профессиональной подготовки, повышения квалификации, стажировки и переподготовки <*>. В таком случае применяются нормы гл. 3 и 4 Инструкции по расчету среднего заработка.

Если в составе 12 месяцев, принимаемых для исчисления среднего заработка, имелись месяцы, в которых в соответствии с законодательством работник освобождался от работы с частичным сохранением или без сохранения заработной платы, эти месяцы исключаются из расчета, кроме месяцев, в которых начисленная заработная плата была не ниже заработной платы, начисленной в полных месяцах <*>. Полным месяцем считается календарный месяц, в котором работник отработал все рабочие дни согласно правилам внутреннего трудового распорядка или утвержденному графику работ (сменности), а также дни его отсутствия в соответствии с законодательством, в случаях сохранения среднего заработка в размере 100% <*>.

Порядок сравнения заработка законодательством не определен. Для того чтобы сравнение производилось одинаково для всех работников, необходимо в ЛПА организации закрепить порядок такого сравнения.

При этом важно помнить, что если месяц исключается из периода, принимаемого для расчета отпускных, то исключаются и все выплаты, прошедшие по лицевому счету в этом месяце (в т.ч. годовые и квартальные выплаты).

Читайте также: Какие бухгалтеры получают от 500 тысяч в месяц? Пост не для неженок

В периоде, принимаемом для исчисления среднего заработка для отпускных, в некоторых месяцах имелись простои. Такие месяцы не являются полными, поэтому необходимо сравнить зарплату, начисленную в этих месяцах, с зарплатой, начисленной в полных месяцах. Будет ли при сравнении учитываться оплата простоя в составе зарплаты неполного месяца?

Оплата простоя в размере не менее 2/3 тарифной ставки является предоставляемой работнику гарантией, а не его зарплатой за выполненную работу или отработанное время. Значит, оплата простоя не включается в расчет среднего заработка и, следовательно, не будет учитываться при сравнении в составе зарплаты неполного месяца.

При включении в расчет отпускных единовременных выплат по итогам работы за год важно учитывать следующие особенности <*>:

— выплата включается в заработок того месяца, в котором она начислена, независимо от того, за какой период она выплачивается;

— сумма выплаты, включаемая в расчет, определяется пропорционально месяцам, оставшимся для расчета, по отношению ко всему периоду, принимаемому для исчисления среднего заработка;

— для исчисления принимается последняя единовременная выплата по каждому из оснований, произведенная в принимаемом для исчисления периоде.

Внимание!Для единовременного пособия на оздоровление, выплачиваемого работникам государственных органов, определен иной порядок.

В конце сентября 2021 г. работник трудоустроен в организацию. В феврале 2021 г. ему начислено вознаграждение по итогам работы за год, а в марте 2021 г. работник идет в трудовой отпуск. Учитывается ли месяц трудоустройства (сентябрь 2021 г.) в пропорции при определении размера годового вознаграждения, включаемого в расчет среднего заработка?

Периодом, принимаемым для расчета отпускных, являются 6 месяцев (сентябрь 2021 г. — февраль 2021 г.). При этом сентябрь исключается из этого периода, так как не является полным месяцем. Значит, вознаграждение по итогам работы за год включается в расчет в размере 5/6 от начисленной суммы (при условии, что все остальные месяцы принимаемого периода являются полными).

Одной из самых распространенных ошибок является ошибка в определении периода, принимаемого для расчета отпускных в ситуации, когда трудовой отпуск предоставляется работнице в месяце выхода из отпуска по уходу за ребенком до 3 лет. В таком случае этот период будет сдвигаться на 12 месяцев до тех пор, пока на него не выпадет хотя бы один месяц, в котором работница работала и получала зарплату <*>. Сдвигать по 12 месяцев необходимо относительно месяца предоставления трудового отпуска, а не отпуска по уходу за ребенком или отпуска по беременности и родам.

При расчете среднедневного заработка исходя из среднечасовой зарплаты (когда в периоде, принимаемом для расчета отпускных, не осталось ни одного полного месяца или когда этот период изначально составлял менее одного месяца) включаются только выплаты за выполненную работу и отработанное время <*>. При необходимости к зарплате применяются поправочные коэффициенты. Средний заработок, сохраняемый за неотработанное время, поименованный в п. 2 Перечня, в расчете часовой зарплаты не учитывается <*>.

Работник принят в организацию в середине мая 2021 г. В декабре 2021 г. ему предоставляется трудовой отпуск. Работник не отработал ни одного полного месяца (в нескольких месяцах работник болел, а в остальных брал отпуск за свой счет). Отпускные рассчитывают исходя из часового заработка. Принимают ли в расчет отпускных зарплату, начисленную в мае?

В данном случае в периоде, принимаемом для расчета среднего заработка, нет ни одного полного месяца, значит, расчет отпускных будет производиться по нормам п. 10 Инструкции N 47. При этом в принимаемом периоде учитывается месяц приема работника на работу, который тоже считается неполным месяцем.

При сохранении среднего заработка за время командировки, повышения квалификации, выполнения гособязанностей и в других случаях, предусмотренных законодательством, необходимо применять гл. 3 Инструкции N 47. Средний заработок исчисляется исходя из зарплаты, начисленной работнику за 2 календарных месяца работы (с 1-го до 1-го числа), предшествующих месяцу начала выплат. При этом учитываются только выплаты за выполненную работу и отработанное время, поименованные в п. 1 Перечня <*>.

Командировка приходится на несколько месяцев. Необходимо ли рассчитывать среднедневной заработок для каждого месяца отдельно? Необходимо ли заново пересчитывать средний заработок при продлении командировки?

За работником, направленным в командировку, сохраняется заработная плата в течение всего срока командировки, но не ниже среднего заработка за все рабочие дни недели по графику работы <*>. Средний заработок исчисляется исходя из зарплаты, начисленной работнику за 2 календарных месяца работы, предшествующих месяцу направления в командировку. Поскольку в данном случае речь идет об одной и той же командировке, пересчитывать средний заработок для каждого месяца нет оснований. Не пересчитывается он заново и в случае продления командировки.

Если работнику выплачивается средний заработок в месяце приема на работу, для исчисления среднего заработка принимается начисленная зарплата за фактически отработанные работником дни (часы) в месяце таких выплат <*>.

Работник принят на работу 1 декабря. 15 декабря он направлен в однодневную командировку. Остальные дни по графику работы отработаны полностью. Как рассчитать средний заработок в таком случае: исходя из всех дней, отработанных работником в декабре, или только исходя из дней, отработанных до дня направления в командировку?

В расчете учитываются все дни, отработанные работником в декабре, а не только до дня направления в командировку.

Если работник вовсе не приступал к работе, средний заработок исчисляется исходя из его тарифной ставки (тарифного оклада, должностного оклада, оклада), определенной в трудовом договоре. При этом тарифная ставка (тарифный оклад) принимается в расчет без повышений (в т.ч. в связи с заключением контракта) <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Рекомендуем посетить: аудиториум «Заработная плата: формы и системы оплаты труда»

Как посчитать среднюю зарплату за время обучения

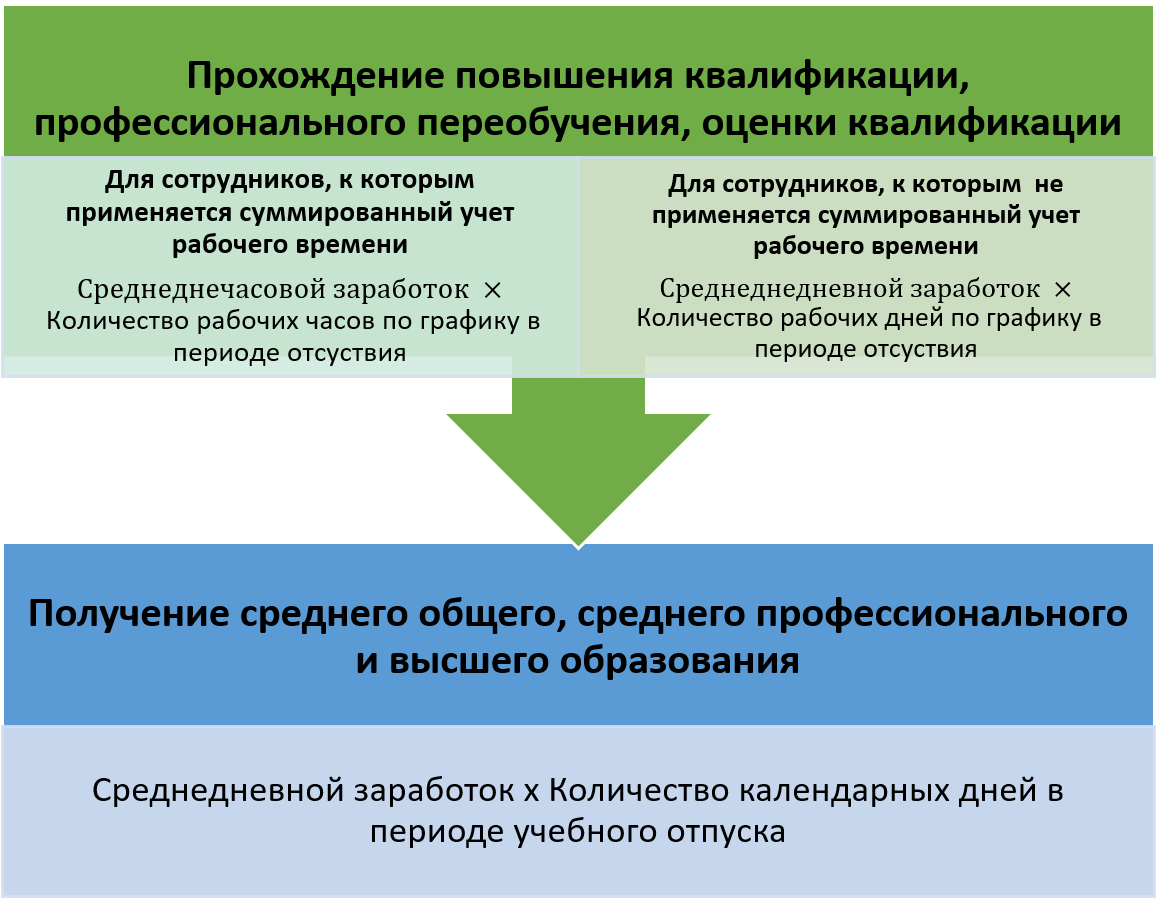

В целом, порядок расчета средней заработной платы для времени обучения будет зависеть от того, какой тип учёбы проводится: переподготовка, дополнительное профобразование или получение полноценного среднего, высшего образования.

В первом случае обучение проводится в виде краткосрочных курсов и оплате подлежат рабочие дни по графику за время отсутствия на рабочем месте. Во втором случае оплачиваются учебные отпуска в календарных днях.

Читайте также: Образец журнала регистрации выдачи расчетных листков

Чтобы реализовать расчет по указанным выше формулам, необходимо (п. 9 Постановления Правительства РФ от 24.12.2007 № 922):

- Определить сумму среднедневного или среднечасового заработка.

- Высчитать длительность времени отсутствия работника в связи с учебой в днях или часах.

- Перемножить полученные данные.

Если в расчетном периоде работник не имел дохода, то для вычисления принимается аналогичный временной отрезок предшествующих лет. При отсутствии начисленного заработка вообще, для расчета принимается оклад, тарифная ставка работника.

Специфика отпускных

Все факторы, которые влияют на расчет и итоговую сумму отпускных, указаны в действующем постановлении «Об особенностях порядка исчисления средней заработной платы». Постановление гласит, что расчет осуществляется исходя из длительности периода отпуска, установленного соответствующими нормами:

- отработанного работником времени за весь год до выхода в отпуск (расчетного периода);

- среднего месячного заработка, полученного в течение расчетного периода;

- других вознаграждений, включенных в заработную плату (премий, надбавок и др.);

- коэффициента, характеризующего среднее количество отработанных смен ежемесячно.

Расчет отпускных в 2021 году не претерпел существенных изменений, поэтому общий порядок остается прежним и в большинстве случаев зависит от уровня среднемесячного заработка и фактически отработанного времени. Однако тот факт, что власти повысили минимальный размер оплаты труда, влияет на величину итоговых выплат.

Размер заработной платы, от которого главным образом зависит сумма отпускных, не может быть ниже установленного законодательством минимального размера оплаты труда. Поэтому с повышением в 2021 году МРОТ возрастет и величина выплат, предназначенных сотруднику ежегодным оплачиваемым отпуском.

Обратите внимание, в расчетный период не включаются:

- время отпускных и командировок, даже при наличии оплаты за это время;

- получение пособия в период нетрудоспособности;

- декретные пособия или отпуска по уходу за ребенком.

Как определить среднедневной или среднечасовой заработок

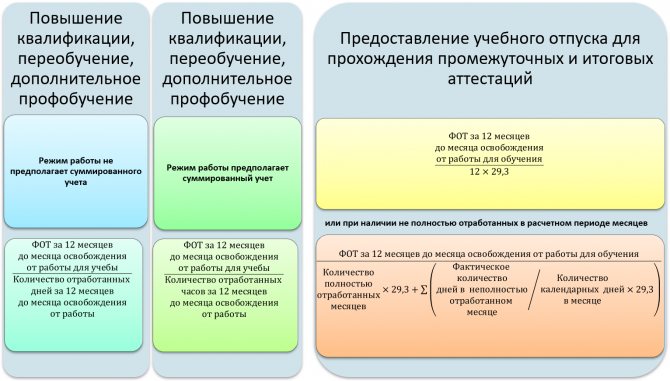

В зависимости от того, какой тип времени учебы оплачивается, будет отличаться и порядок расчета среднедневного заработка. Во всех случаях в качестве расчетного периода применяются 12 месяцев, предшествующих месяцу прохождения обучения или сдачи экзаменов (ст. 139 ТК РФ).

Разница будет только в знаменателе формулы, так как для переобучения и повышения квалификации достаточно посчитать только фактически отработанные дни (часы). А вот для расчета среднедневного заработка для учебного отпуска будут применяться календарные дни. При полностью отработанном периоде достаточно умножить 12 на среднемесячное количество дней в месяце — 29,3.

По-другому будет выглядеть расчет среднего заработка при неполном отработанном месяце. В такой ситуации к произведению количества полных месяцев и среднемесячного количества дней (29,3) добавляют сумму дней в неполных месяцах.

Что изменилось?

Если бухгалтеру требуется вычислить средний дневной заработок сотрудника в 2021 году, то расчет придется делать по новым правилам. Алгоритм исчисления сохранился без изменений, а вот счетные показатели были скорректированы. Ключевое изменение года – новый расчетный период.

Для стандартных ситуаций это 12-месячный срок, предшествующий основанию для начисления СДЗ. Например, чтобы посчитать майский отпуск 2021 года, в расчет включаем время и доходы с 1 мая 2019 года по 30 апреля 2021 года. Иными словами, при расчете среднего заработка бухгалтер будет учитывать выплаты 2021 и 2021 годов. А также рассчитывать отработанные дни в аналогичном времени. В остальном правила счета не изменились.

Второе новшество касается правил начисления оплаты по больничным листам. Ведь в 2021 году придется учитывать новые предельные базы по взносам ВНиМ. Для начислений 2021 года лимит был равен 815 000 рублей, в 2021 году – 865 000 рублей. Для расчета больничных учитывайте и новый МРОТ. С начала 2021 года он увеличен до 12 130 рублей.

Какие дни исключаются из расчетного периода

Также постановление о расчете среднего заработка содержит перечень видов времени, исключаемых из общей продолжительности расчетного периода. Так в него не входят:

- периоды отпусков, больничных, командировок;

- время простоев по вине работодателя и по не зависящим от воли сторон причинам;

- дни, когда сотрудник не участвовал в стачке работников, но не мог в связи с этим продолжать работу;

- иные случаи освобождения от работы с сохранением среднего заработка и без него.

Как правильно определить расчетный период

На это указывает разъяснение «О порядке предоставления и оплаты дополнительных выходных дней в месяц одному из работающих родителей (опекуну, попечителю) для ухода за детьми-инвалидами», которое утверждено совместным постановлением Минтруда России № 26 и ФСС России № 34 от 04.04.2000. Еще один важный момент: заявление о предоставлении дополнительных выходных является одноразовым.

Каждый раз, когда работник обращается за предоставлением выходных, он должен написать заявление. Что касается оплаты дополнительных выходных, то согласно статье 262 ТК РФ каждый такой день оплачивается в размере и порядке, которые установлены федеральными законами. Такие законы пока не приняты.

ТК РФ) Пропущенные в связи с прохождением обследования дни Работнице – беременной женщине еще не подобрана другая работа, на которую она должна быть переведена, чтобы исключить воздействие неблагоприятных производственных факторов по прежней работе (ст. 254 ТК РФ) Время поиска другой работы для перевода беременной работницы Работнице, у которой есть ребенок (дети) в возрасте до 1,5 лет, предоставляются перерывы для кормления (ст. 258 ТК РФ) Время дополнительных перерывов для кормления Во всех перечисленных выше случаях за работником (работницей) средний заработок сохраняется, т.е. ему должна быть выплачена сумма в размере 100% среднего заработка. Подписывайтесь на наш канал в Яндекс. Если работнику предоставлены дополнительные выходные Согласно подпункту «д» пункта 4 Положения о среднем заработке в расчетный период не включаются дополнительные оплачиваемые выходные дни, которые предоставлялись работнику для ухода за детьми-инвалидами и инвалидами с детства. Статья 262 ТК РФ указывает на то, что одному из родителей (опекуну, попечителю) работодатель обязан предоставить четыре дополнительных оплачиваемых выходных дня в месяц для ухода за детьми-инвалидами. Для этого родитель (лицо, его заменяющее) должен написать соответствующее заявление. Обратите внимание: указанные выходные предоставляются только одному из родителей. Поэтому тот родитель, который претендует на дополнительные выходные, должен предъявить своему работодателю справку с места работы другого родителя о том, что последний не использовал такие выходные полностью или частично.

Примеры расчета оплаты времени учебы

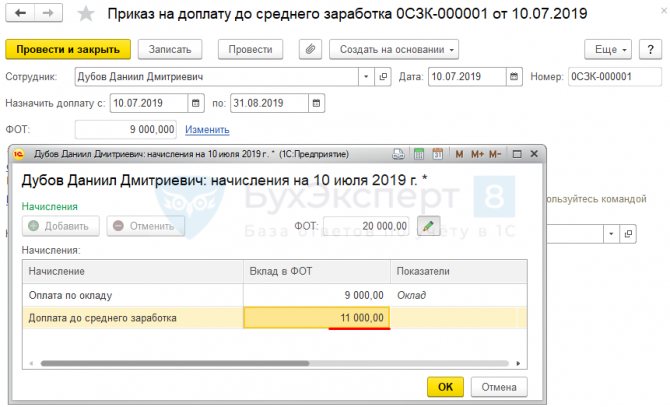

Пример 1.

Сотрудник направляется на курсы повышения квалификации длительностью в 2 недели. Он работает по пятидневному графику с понедельника по пятницу, после чего ему предоставляются 2 выходных. За 12 месяцев до этого он заработал 456 800 руб., из которых 26 000 пришлось на отпускные. Всего в этом периоде 222 рабочих дня, однако 28 из них работник отдыхал в отпуске. Нужно провести расчет среднемесячного заработка для оплаты времени учебы.

Решение.

- Определяем учитываемые в расчете доходы: 456 800 — 26 000 = 430 800 руб.

- Определяем количество отработанных дней в расчетном периоде: 222 — 28 = 194 дня.

- Получаем среднедневной заработок: 430 800 / 194 = 2220,62 руб.

- Сумма причитающегося за время учебы работнику заработка: 2220,62 × 10 (количество рабочих дней в 2 неделях по графику) = 22 206,20 руб.

Пример 2.

Работник, учащийся на втором курсе вуза, направляется на промежуточную сессию. Ему предоставляется отпуск в 40 дней. Предыдущие 12 месяцев он отработал не полностью и заработал 587 200 руб., из которых 40 000 руб. составляет оплата другого учебного отпуска. При этом в июне он отработал только 8 дней, в июле — 10 дней. Как рассчитать полагающиеся ему отпускные за новый учебный отпуск?

Решение:

- Определяем количество дней, входящих в расчетный период: 10 × 29,3 8/30 × 29,3 10/31 × 29,3 = 293 7,81 9,45 = 310,26 дней

- Определяем сумму заработка, участвующую в расчете: 587 200 — 40 000 = 547 200 руб.

- Размер среднедневного заработка: 547 200 / 310,26 = 1763,68 руб.

- За учебный отпуск сотруднику положено: 1763,68 × 40 = 70 547,20 руб.