В настоящее время некоторые сотрудники достаточно часто направляются в заграничные командировки. В связи с этим налоговый статус таких сотрудников в течение года может меняться. Это относится и к сотрудникам-иностранцам. Данные сотрудники могут становиться то резидентами, то нерезидентами в зависимости от количества дней, проведенных на территории РФ. В статье подробно расскажем обо всех нюансах, связанных с определением налогового статуса работника для исчисления с его доходов НДФЛ.

- Кто такие нерезиденты?

- Нерезидент стал резидентом — возврат НДФЛ

- Каков порядок определения времени пребывания в РФ?

- Какими документами можно подтвердить статус резидента?

- Ставка НДФЛ по выплатам нерезидентам.

- НДФЛ с нерезидентов РФ в 2021 году

- С каких выплат нерезидентам необходимо удерживать НДФЛ?

- Налоговый статус: резидент и нерезидент

- Как рассчитать время пребывания в РФ

- Подтверждение налогового статуса

- Ставка НДФЛ для нерезидентов

- Применяются ли налоговые вычеты для нерезидентов

- Перерасчет НДФЛ при изменении налогового статуса

- Когда нерезиденты обязаны декларировать доходы?

- Надо ли применять налоговые вычеты при расчете НДФЛ с выплат нерезидентам?

- Как перечислить НДФЛ с выплат работникам-нерезидентам?

- Как рассчитывается НДФЛ с выплат сотрудникам-нерезидентам?

- Как пересчитать НДФЛ, если работник стал нерезидентом

- * * *

- Как и где получить сумму переплаченных налогов?

Кто такие нерезиденты?

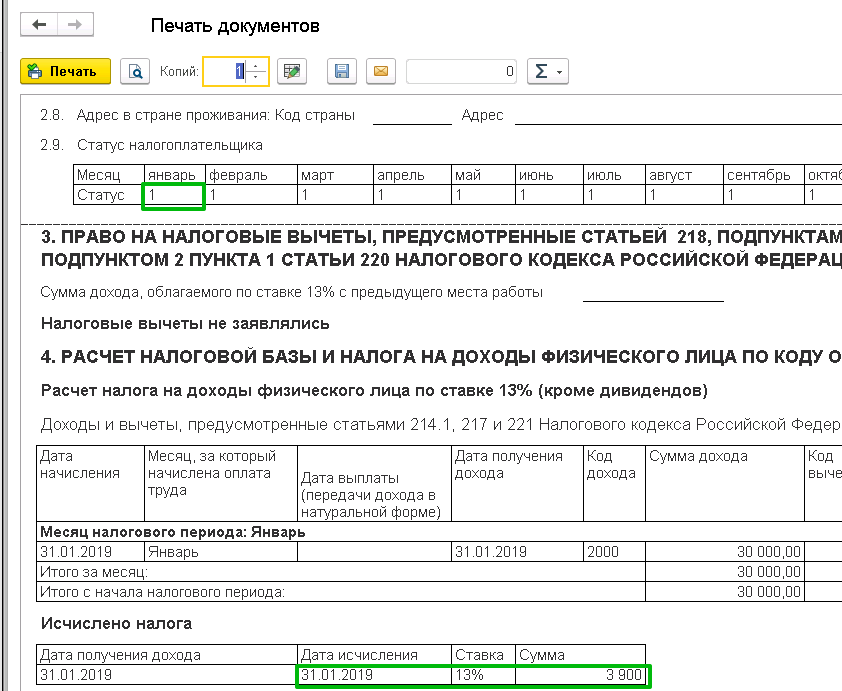

В соответствии с п. 2 ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ:

- для краткосрочного (менее шести месяцев) лечения или обучения;

- для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Кроме того, независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военно- служащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ (п. 3 ст. 207 НК РФ).

Из приведенных положений следует, что налоговые резиденты – это любые люди, которые находятся на территории РФ 183 календарных дня и более в течение 12 следующих подряд месяцев, а также российские военные, проходящие службу за границей, и сотрудники муниципальных и государственных органов власти, командированные за рубеж.

Налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Отметим, что гражданство страны, место рождения или жительства физического лица не влияют на определение налогового статуса. Налоговым нерезидентом по НДФЛ может быть и гражданин РФ.

Читайте также: Восстановление НДС: как избежать ненужных начислений

Если российский гражданин является нерезидентом, НДФЛ в отношении его доходов рассчитывается и перечисляется в бюджет так же, как и в отношении прочих нерезидентов. Никаких специальных правил нет. Согласно п. 3 ст. 224 НК РФ налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

Нерезидент стал резидентом — возврат НДФЛ

Вопрос Добрый день. У меня следующий вопрос. Сотрудник был принят на работу в сентябре 2021 года- НЕрезидент, т.к приехал в Россию и был менее 183 дней.

В марте 2021 года его пребывание на территории РФ становится больше 183 дней , соответственно, меняется его налоговый статус. Могу ли я самостоятельно пересчитать ему НДФЛ с января 2021 года . И каким образом ему вернуть эту задолженность?

Есть ли возможность пересчитать и получить возврат НДФЛ по ставке 30% за 2021 год? Заранее спасибо за ответ! Ответ Контролирующие органы разъясняют, что начиная с месяца, в котором количество дней пребывания работника в РФ достигло 183 в текущем налоговом периоде, налоговому агенту следует руководствоваться положениями п. 3 ст. 226 НК РФ. То есть организация будет рассчитывать налог по ставке 13% нарастающим итогом с начала года с зачетом ранее удержанного НДФЛ по ставке 30% (см., например, Письма Минфина России от 03.10.2013 N 03-04-05/41061, от 15.11.2012 N 03-04-05/6-1301, от 16.04.2012 N 03-04-06/6-113, от 10.02.2012 N 03-04-06/6-30, от 18.01.2012 N 03-04-06/6-7, от 07.10.2011 N 03-04-05/3-716, ФНС России от 16.09.2013 N БС-2-11/[email protected], от 21.09.2011 N ЕД-4-3/[email protected], от 05.09.2011 N ЕД-2-3/[email protected], УФНС России по г.

Москве от 13.08.2012 N Т.е Вы сможете зачесть суммы налога за январь и февраль. Согласно п. 2 ст. 207 Налогового кодекса РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Остальные считаются налоговыми нерезидентами.

С доходов резидентов НДФЛ удерживают по ставке 13%, а с доходов работников-нерезидентов — по ставке 30% (п.

п. 1, 3 ст. 224 НК РФ). Компания не пересчитывает ранее рассчитанный налог в случае приобретения работником статуса резидента. С месяца, когда статус изменится, компания будет удерживать налог с доходов такого сотрудника по ставке 13% (п.

п. 1 и 3 ст. 224 НК РФ). При этом Минфин России в Письме от 28.10.2011 N 03-04-06/6-293 обратил внимание, что пересчитывать ранее удержанный налог не нужно.

Каков порядок определения времени пребывания в РФ?

Чтобы определить статус работника (резидент или нерезидент), необходимо:

1) отсчитать от даты получения дохода 12 месяцев, так как налоговый статус физического лица – получателя дохода определяется налоговым агентом, от которого физическое лицо получает соответствующий доход, на каждую дату его выплаты;

Обратите внимание :

Отсчитанные 12 месяцев являются расчетным периодом. Он может совпадать с календарным годом или приходиться на разные годы, то есть начинаться в одном и заканчиваться в другом календарном году. Главное, чтобы 12 месяцев шли последовательно друг за другом. Например, расчетным периодом может быть период с 05.06.2017 по 04.06.2018.

2) посчитать количество дней, когда физическое лицо находилось на территории РФ в течение предыдущих 12 месяцев. Время нахождения на территории РФ рассчитывается в календарных днях. Необязательно, чтобы эти дни непрерывно следовали друг за другом (п. 2 ст. 207 НК РФ).

При определении налогового статуса имеют значение фактические дни нахождения физического лица в РФ, то есть учитываются все дни, когда оно находилось на территории РФ. Таким образом, в расчет времени нахождения лица на территории РФ включаются:

Читайте также: Как считать налог и оплачивать патенты в 2021 году?

- дни приезда лица в РФ и дни его отъезда из РФ (письма Минфина РФ от 15.02.2017 № 03‑04‑05/8334, ФНС РФ от 24.04.2015 № ОА-3-17/[email protected]);

- время, когда человек находился за границей для краткосрочного лечения или обучения. Под краткосрочным понимается лечение (обучение) за границей менее шести месяцев. Ограничения по возрасту, видам учебных заведений, лечебных учреждений, заболеваний, перечню зарубежных стран отсутствуют.

Обратите внимание:

Не включаются в расчет времени нахождения в РФ дни, когда физическое лицо находилось за границей (в отпуске, командировке и пр.).

Какими документами можно подтвердить статус резидента?

Перечень документов, которыми может быть подтвержден налоговый статус физического лица, налоговым законодательством не установлен. К ним могут относиться:

- копии страниц паспорта с отметками о пересечении границы;

- миграционная карта с данными о въезде в РФ и выезде из РФ;

- справки с места работы (в том числе с предыдущего места работы);

- приказы о командировках, путевые листы и т. п.;

- авансовые отчеты и прилагаемые к ним документы (проездные документы, документы о проживании);

- свидетельство о регистрации по месту временного пребывания;

- справка, полученная по месту проживания в РФ;

- договоры, заключенные с медицинскими (образовательными) учреждениями;

- справка о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения).

Обратите внимание:

Для подтверждения статуса резидента РФ работник может представить документ, выданный налоговым органом. С 09.12.2017 это подтверждение выдается по форме, утвержденной Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/[email protected] Данный документ подтверждает статус налогового резидента за календарный год (п. 7 Порядка, утвержденного Приказом ФНС РФ № ММВ-7-17/[email protected]).

Итак, работодатель вправе самостоятельно определить налоговый статус работника, подсчитав количество дней, которые он провел в РФ в течение указанного периода (письма Минфина РФ от 22.02.2017 № 03‑04‑05/10518, ФНС РФ от 19.09.2016 № ОА-3-17/[email protected]).

Обратите внимание:

Вид на жительство иностранного гражданина не подтверждает налоговый статус резидента. Согласно п. 1 ст. 2 Федерального закона № 115‑ФЗ[1] вид на жительство является документом, подтверждающим право иностранного гражданина на постоянное проживание в РФ, свободные въезд в страну и выезд из нее, а не время его нахождения на территории РФ.

Ставка НДФЛ по выплатам нерезидентам.

По общему правилу, установленному п. 1 ст. 224 НК РФ, налоговая ставка равна 13 %, если иное не предусмотрено данной статьей. Пунктом 3 этой статьи определено, что налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых:

в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка равна 15 %;

от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ, в отношении которых налоговая ставка составляет 13 %;

от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом № 115‑ФЗ, в отношении которых налоговая ставка устанавливается в размере 13 %;

от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка равна 13 %;

от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13 %;

от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории РФ согласно Федеральному закону № 4528‑1[2], в отношении которых налоговая ставка составляет 13 %.

Читайте также: Верно заносим код единицы измерения в счет-фактуру

Обратите внимание:

При определении налоговой ставки необходимо также учитывать, что соглашением об избежании двойного налогообложения между РФ и страной, резидентом которой является работник, могут быть установлены особые налоговые ставки. Международные договоры имеют приоритет перед Налоговым кодексом (ч. 4 ст. 15 Конституции РФ, п. 1 ст. 7 НК РФ). Таким образом, если организация выплачивает доход нерезиденту РФ, необходимо применять положения международного договора РФ с тем государством, чьим налоговым резидентом он является.

НДФЛ с нерезидентов РФ в 2021 году

> > > 04 июля 2021 НДФЛ нерезиденты в 2021 году должны платить по ставке, утвержденной п.

3 ст. 224 НК РФ. Однако для некоторых случаев и отдельных налогоплательщиков есть исключения из правил. Рассмотрим их в статье Согласно п.

3 ст. 224 НК РФ ставка налога на доходы нерезидентов составляет 30%.

Перечислим все возможные случаи, когда ставка НДФЛ для нерезидентов будет составлять отличную от 30% величину:

- Налоговая ставка равна 13%, если доходы получены от трудовой деятельности в РФ следующими категориями нерезидентов:

- Налоговая ставка равна 15%, если любые физические лица, которые не признаны резидентами РФ, получали доходы в виде дивидендов как участники российских компаний (п. 3 ст. 224 НК РФ).

- иностранцами, являющимися высококвалифицированными специалистами (п. 3 ст. 224 НК РФ);

- иностранцами, работающими по патенту (п. 3 ст. 224, ст. 227.1 НК РФ);

Не все доходы высококвалифицированных иностранцев облагаются по ставке 13%.

Подробнее об этом – в материале .

- членами экипажей тех судов, которые приписаны к портам РФ и ходят под ее флагами (п. 3 ст. 224 НК РФ);

- иностранцами, если их страны входят в Евразийский экономический союз (ст. 73 Договора о ЕАЭС от 29.05.2014, который вступил в силу с 1 января 2015 года). Важный нюанс по этой категории лиц — .

- соотечественниками, ранее работавшими за рубежом и ныне являющимися участниками госпрограммы по их добровольному переселению в Россию, а также членами их семей (п. 3 ст. 224 НК РФ);

- гражданами зарубежных стран или не имеющими гражданства, если они признаны беженцами или им предоставлено временное убежище в РФ (п. 3 ст. 224 НК РФ);

Отдельно следует указать, что на нерезидентов распространяется тот же принцип, что и на резидентов: доходы, освобожденные от налогообложения для отечественных налогоплательщиков, не нужно облагать НДФЛ. Подробнее об этом — в письме Минфина России от 29.10.2012 № 03-04-05/4-1226.

С каких выплат нерезидентам необходимо удерживать НДФЛ?

Согласно ст. 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиком:

- от источников в РФ и (или) за ее пределами – для физических лиц, являющихся налоговыми резидентами РФ;

- от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

Таким образом, удержать НДФЛ необходимо только с тех доходов нерезидента, которые он получил от источников в РФ. Согласно ст. 208 НК РФ к доходам от источников в РФ, в частности, относятся:

- дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в РФ;

- страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в РФ;

- доходы, полученные от использования в РФ авторских или смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в РФ;

- доходы от реализации недвижимого имущества, находящегося в РФ;

- доходы от реализации в РФ акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

- доходы от реализации в РФ акций, иных ценных бумаг, долей участия в уставном капитале организаций, полученные от участия в инвестиционном товариществе;

- доходы от реализации прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории РФ;

- доходы от реализации иного имущества, находящегося в РФ и принадлежащего физическому лицу;

- вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ;

- вознаграждения и иные выплаты за исполнение трудовых обязанностей, получаемые членами экипажей судов, плавающих под Государственным флагом РФ;

- иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в РФ.

Кроме того, при определении доходов нерезидентов необходимо учитывать следующие нюансы:

- к доходам нерезидентов применяются общие правила о полном или частичном освобождении отдельных видов выплат от обложения НДФЛ, перечень которых установлен ст. 217 НК РФ;

- при выявлении выплат, с которых нужно удержать налог, принимается во внимание соглашение об избежании двойного налогообложения между РФ и страной, резидентом которой является работник, поскольку им также могут быть предусмотрены основания для освобождения от обложения НДФЛ отдельных выплат.

Налоговый статус: резидент и нерезидент

Статус

физлица определен в НК в целях исчисления налога на доходы (НДФЛ). Налоговый статус может быть таким:

- резидент,

- нерезидент

.

Налоговый статус физлица (резидент или нерезидент), а значит и ставка, по которой будет уплачиваться налог на доходы (13% или 30%), зависят от срока его пребывания в РФ.

Резидентами являются лица, фактически находящиеся в РФ не менее 183 календарных дней

в течение 12 месяцев подряд

Плательщиками НДФЛ являются следующие физлица:

- налоговые резиденты,

- нерезиденты, получающие доходы от источников в РФ.

Статус не зависит от гражданства плательщика – гражданин РФ может быть нерезидентом, а иностранец – резидентом.

Как рассчитать время пребывания в РФ

Обычно статус работника определяется работодателем, которого называют налоговым агентом.

По работникам-иностранцам и сотрудникам, которые часто бывают в загранкомандировках, статус определяется на каждую дату получения дохода

. Если это зарплата, то датой дохода является последний день месяца, за который она начислена. После этого от полученной даты нужно каждый раз отсчитывать 12 месяцев назад и смотреть, сколько дней в этом периоде работник был на территории России.

- Если он пробыл 183 дня и более

, тогда он резидент РФ. Работнику предоставляются налоговые вычеты, доходы облагаются по ставке 13%. - Если он пробыл 182 дня и менее

– он нерезидент РФ. Вычеты ему не предоставляются, доходы облагаются по ставке 30%.

При определении статуса в 183-дневный срок нахождения на территории РФ включаются дни проезда и отъезда.

Независимо от времени пребывания за рубежом налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, сотрудники органов власти, командированные на работу за пределы страны и т.д.

Читайте также: Питание сотрудников проводки в бухгалтерском учете

Кроме того, время нахождения в РФ не прерывается на периоды выезда за границу для краткосрочного (менее 6 месяцев) лечения или обучения.

Василием Барбарискиным 15 февраля 2021 года была получена премия. Значит, расчетный период будет с 15 февраля 2021 года по 14 февраля 2021 года включительно. В этот период Василий выезжал за пределы страны в следующие дни:

- поехал за рубеж в отпуск с 17 по 28 июня 2021 года (12 дней),

- был направлен в командировку за рубеж с 9 по 30 сентября 2018 года (22 дней),

- пребывал за рубежом на лечении с 26 ноября по 1 декабря 2018 года (6 дней),

- был в отпуске за рубежом с 1 по 10 января 2021 года (10 дней).

Пребывание на лечении не прерывает период фактического нахождения Василия, поэтому 6 дней в расчет не берутся. Всего Василий был за рубежом 44 дня (12+22+10). То есть в течение календарного года Василий Барбарискин находился на территории РФ больше 183 дней, а значит, он признается налоговым резидентом РФ.

Окончательный статус определяется работодателем в декабре. Налоговый статус физлица в течение года может меняться. Тогда нужно пересчитать НДФЛ.

Если физлицо самостоятельно декларирует полученный им доход по окончании налогового периода (для НДФЛ налоговым периодом признается год), то его налоговый статус рассчитывается по состоянию на 31 декабря. При этом не учитываются дни нахождения лица на территории России до начала отчетного года или после его окончания.

Подтверждение налогового статуса

Документы, подтверждающие статус резидента, нужны как иностранцам, так и россиянам, часто выезжающим за границу. Чаще всего используются следующие документы:

- копия загранпаспорта с отметками о пересечении границы;

- миграционная карта;

- табель учета рабочего времени;

- другие документы, подтверждающие нахождение физлица в России.

Ставка НДФЛ для нерезидентов

Если физлицо признано нерезидентом, то оно платит НДФЛ только с тех доходов, которые получены от источников в РФ. Это могут быть: зарплата, оплата за услуги и работы, дивиденды от российской организации, доход от продажи имущества и т.д.

Налоговая база по НДФЛ с оплаты услуг нерезидента рассчитывается по каждой выплате отдельно.

По общему правилу ставка НДФЛ для нерезидента — 30%

. Однако имеются следующие исключения.

- Ставка 15%

применяется к доходам нерезидента, если это

дивиденды

от долевого участия в деятельности российских организаций. - Ставка 13%

применяется к доходам от

трудовой деятельности

для следующих категорий нерезидентов:

- работающие по патенту;

- высококвалифицированные специалисты;

- граждане государств – членов ЕАЭС (Беларуси, Казахстана, Киргизии, Армении),

- участники Госпрограммы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членов их семей;

- члены экипажей судов, плавающих по Государственным флагом РФ;

- беженцы или получившие временное убежище в РФ.

Джоуи Триббиани нерезидент, он работает в российском театре и получает зарплату в размере 50 000 руб. Так как Джоуи не имеет особого статуса и не является резидентом РФ, ставка НДФЛ будет равна 30%. Значит, ежемесячная сумма исчисленного НДФЛ будет равна 15 000 руб. (50 000 руб. х 30%).

При определении ставки нужно учитывать соглашение об избежании двойного налогообложения между РФ и страной, в которой работник является резидентом.

Международные договоры имеют приоритет над Налоговым кодексом РФ.

Российская организация «Музыкальная шкатулка» платит вознаграждение автору Дэниэлу Рейнольдсу за использование его музыкального произведения на территории РФ. Дэниэл является иностранным гражданином и налоговым резидентом иностранного государства, то есть налоговым резидентом РФ он не является.

По правилам Налогового кодекса РФ вознаграждение за право использования произведения является доходом от источника в РФ и должно облагаться НДФЛ.

Но по правилам Соглашения между Правительством РФ и Правительством иностранного государства Дэниэла заключено Соглашение об избежании двойного налогообложения авторское вознаграждение облагается только в иностранном государстве.

Значит, российская организация «Музыкальная шкатулка» не удерживает НДФЛ.

Применяются ли налоговые вычеты для нерезидентов

Для нерезидентов налоговые вычеты

не применяются

. Важно заметить, что вычеты не вправе применять и те физлица — нерезиденты, по которым установлена ставка НДФЛ 13%.

Иностранец получает право на налоговый вычет только в том случае, если он приобретает статус налогового резидента.

Например, Роберт Хазарьян устроился на работу в компанию в марте 2019 года. Он — гражданин Армении, государства — члена ЕАЭС, не является налоговым резидентом РФ, имеет 2-х маленьких детей. Не смотря на то, что его зарплата облагается НДФЛ по ставке 13%, «детскими» вычетами Роберт вправе воспользоваться при приобретении статуса налогового резидента.

Начиная с 2021 года нерезиденты при продаже недвижимости, находящейся в собственности более минимального предельного срока (3 или 5 лет), могут не платить НДФЛ, как и резиденты

Освобождение от налога (ст. 217.1 НК) при продаже имущества не следует путать с имущественным вычетом (ст. 220 НК).

Так, если нерезидент (как до 2021 года, так и после 2021 года) получил доход от продажи недвижимости, находящейся в собственности менее трех или пяти лет, то такой доход облагается НДФЛ по ставке 30%. В данном случае продавец не вправе применить имущественный вычет, а также уменьшить доход от продажи имущества на расходы, связанные с его приобретением.

Перерасчет НДФЛ при изменении налогового статуса

В течение года статус налогоплательщика может поменяться, например, из-за командировок. Так как от статуса зависят ставки НДФЛ и права на налоговые вычеты, при его смене сумму НДФЛ нужно пересчитать.

- Работник был нерезидентом, а стал резидентом

- Работник был резидентом, а стал нерезидентом

Если физлицо стало резидентом, то НДФЛ надо пересчитать по ставке 13%

.

- Налоговая база пересчитывается нарастающим итогом с начала года, т.е. доходы, начисленные с начала года, уменьшаются на налоговые вычеты.

- Рассчитывается НДФЛ по ставке 13%.

- Определяется сумма переплаты по НДФЛ.

- Полученная переплата засчитывается в счет НДФЛ с последующих выплат.

- Остаток налога, который не удалось зачесть до конца года, физлицо может вернуть, обратившись в налоговую инспекцию. При этом работодатель должен отразить эту сумму в справке 2-НДФЛ как излишне удержанный налог.

Дерару Жепордье с января по июнь начислялась зарплата в 30 000 руб. в месяц, с которой удерживался НДФЛ по ставке 30%. За полгода всего удержали НДФЛ в 54 000 руб. (30 000 руб. х 6 мес. х 30%). К концу июля Дерар стал налоговым резидентом РФ. Так как у работника есть ребенок, он заявил стандартный вычет в размере 1 400 руб. в месяц.

Бухгалтеру нужно пересчитать НДФЛ следующим образом:

- Определяем налоговую базу за 7 месяцев, уменьшая ее на сумму вычета: (30 000 руб. х 7 мес.) – (1 400 руб. х 7 мес.) = 200 200 руб.

- Рассчитываем налог по ставке 13%: 200 200 руб. х 13% = 26 026 руб.

- Определяем сумму переплаты по НДФЛ: 54 000 руб. — 26 026 руб. = 27 974 руб.

- Сумму переплаты засчитываем в счет уплаты НДФЛ с последующих выплат.

Если физлицо стало нерезидентом, то НДФЛ надо пересчитать по ставке 30%

.

- С начала года восстанавливаются (обнуляются) все представленные налоговые вычеты

- НДФЛ считается по ставке 30%.

- Определяется сумма доначисленного налога.

- НДФЛ нужно удержать до конца года. При невозможности удержания работодателю необходимо сообщить в НФНС.

Образец сообщения в ИФНС о невозможности удержания НДФЛ

Василисе Петровой с января по август начислялась зарплата в 20 000 руб. в месяц, с которой удерживался НДФЛ по ставке 13%. У Василисы есть ребенок, и ей предоставлялся стандартный вычет в размере 1 400 руб. За восемь месяцев удержанный НДФЛ составил 20 800 руб. (20 000 руб. х 8 мес. х 13%). К концу сентября Василиса утратила статус резидента РФ, значит зарплату за сентябрь и последующие выплаты нужно облагать НДФЛ по ставке 30%. Бухгалтеру нужно пересчитать НДФЛ следующим образом:

- Рассчитываем налоговую базу за 9 месяцев, восстанавливая с начала года представленные вычеты: (20 000 руб. х 9 мес.) = 180 000 руб.

- Определяем НДФЛ по ставке 30%: 180 000 руб. х 30% = 54 000 руб.

- Сумма доначисленного налога: (54 000 руб. – 20 800 руб.) = 33 200 руб.

- Сумму неудержанного НДФЛ нужно удерживать с последующих выплат Василисе, начиная с сентября.

Когда нерезиденты обязаны декларировать доходы?

Обязанность по декларированию доходов у нерезидентов возникает, если:

- доход получен от источников в РФ,

- и при получении дохода налоговым агентом не был удержан налог.

Если нерезидент является иностранцем на патенте, то декларацию нужно сдать при аннулировании патента, а также в случае превышения НДФЛ авансовых фиксированных платежей.

Пример заполнения декларации о доходах нерезидентом при продаже квартиры

Декларацию по форме 3-НДФЛ следует сдать до 30 апреля

, налог уплатить не позднее

15 июля

года, следующего за отчетным.

Нарушение сроков представления налоговой декларации является основанием для вынесения налоговым органом решения о взыскании штрафа от 1000 рублей.

Декларацию можно сдать:

- лично или через представителя;

- почтовым отправлением с описью вложения;

- в электронной форме.

Надо ли применять налоговые вычеты при расчете НДФЛ с выплат нерезидентам?

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло. Пунктом 3 ст. 210 НК РФ установлено, что для доходов, в отношении которых предусмотрена налоговая ставка в размере 13 %, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, закрепленных в ст. 218 – 221 НК РФ.

Таким образом, имущественный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 220 НК РФ, применяется только к подлежащим налогообложению по ставке 13 % доходам физических лиц, признаваемых налоговыми резидентами в соответствии со ст. 207 НК РФ.

Читайте также: ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Следовательно, указанные налоговые вычеты к доходам нерезидентов применять нельзя.

Обратите внимание:

Доходы как иностранных граждан, так и граждан РФ подлежат одинаковому налогообложению в РФ, если указанные граждане признаются налоговыми резидентами РФ в соответствии с положениями ст. 207 НК РФ. Таким образом, если работник согласно данной статье является налоговым резидентом РФ, он имеет право на получение имущественного налогового вычета в установленном порядке.

Как перечислить НДФЛ с выплат работникам-нерезидентам?

Работодатели должны удерживать и перечислять в бюджет НДФЛ с выплат в пользу сотрудников – нерезидентов РФ в общеустановленном порядке, как и с выплат работникам, являющимся резидентами РФ, на основании ст. 226 НК РФ. Так, по общему правилу перечислить удержанный с дохода налогоплательщика НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). В отношении отпускных и пособий по временной нетрудоспособности предусмотрен особый порядок перечисления НДФЛ – не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Как рассчитывается НДФЛ с выплат сотрудникам-нерезидентам?

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Для доходов, в отношении которых предусмотрены иные налоговые ставки (кроме установленной п. 1 ст. 224 НК РФ), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению (п. 4 ст. 210 НК РФ). При этом сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (п. 3 ст. 226 НК РФ).

Это значит, что НДФЛ нужно рассчитать отдельно по каждой выплате, а не нарастающим итогом. Сумма налога рассчитывается путем умножения налоговой базы на налоговую ставку (п. 4 ст. 210 НК РФ).

Налог рассчитывается на дату фактического получения дохода, определяемую исходя из ст. 223 НК РФ (п. 3 ст. 226 НК РФ). Например, датой фактического получения дохода в виде зарплаты является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Что делать, если налоговый статус работника изменился?

Статус работника изменился с нерезидента на резидента РФ. Если в течение налогового периода работник приобрел статус налогового резидента и этот статус больше не может измениться (то есть физическое лицо находится в РФ более 183 дней в текущем налоговом периоде), суммы вознаграждения, полученные работником от работодателя за выполнение трудовых обязанностей с начала налогового периода, подлежат налогообложению по ставке 13 %. Перерасчет необходимо сделать начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня. Суммы налога, удержанные налоговым агентом с доходов работника до получения им статуса налогового резидента по ставке 30 %, подлежат зачету при определении налоговой базы нарастающим итогом по суммам доходов работника, включая доходы, с которых налог удерживался по ставке 30 %.

Обратите внимание:

Если суммы НДФЛ, удержанные с доходов сотрудника по ставке 30 %, по итогам налогового периода были зачтены не полностью и после проведения указанного зачета осталась сумма налога, подлежащая возврату, возврат налогоплательщику этой суммы осуществляется налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), в порядке, предусмотренном п. 1.1 ст. 231 НК РФ. Такие разъяснения представлены в письмах Минфина РФ от 26.09.2017 № 03‑04‑06/62127, от 15.02.2016 № 03‑04‑06/7958, ФНС РФ от 21.09.2011 № ЕД-4-3/[email protected]

Итак, порядок перерасчета НДФЛ следующий:

- рассчитывается налоговая база на дату получения дохода нарастающим итогом;

- в налоговую базу включаются все доходы, начисленные работнику с начала года по текущую дату включительно, которые у налоговых резидентов облагаются налогом по ставке 13 %. Исключение – дивиденды, перерасчет НДФЛ по которым производится отдельно;

- налоговая база уменьшается на сумму налоговых вычетов, при условии что работник имеет на них право и он представил необходимые документы;

- рассчитывается НДФЛ по ставке 13 %;

- определяются суммы переплаты по налогу.

Приведем пример перерасчета НДФЛ в случае, когда работник стал резидентом.

Пример 1

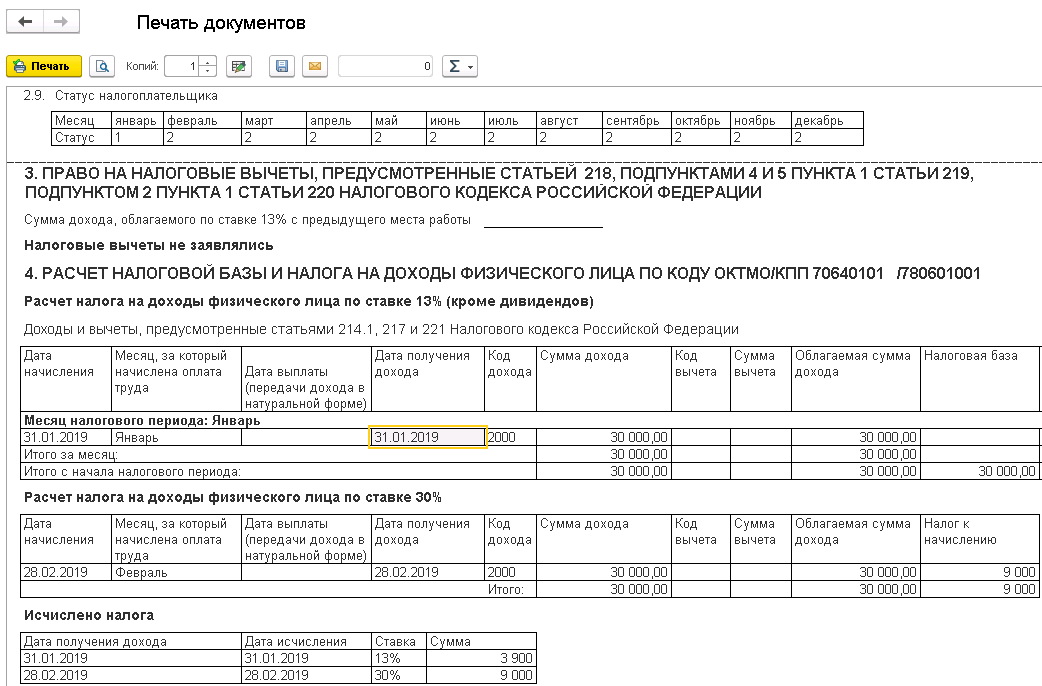

С января по июнь работнику-нерезиденту начислялась зарплата в размере 30 000 руб. в месяц, с которой удерживался НДФЛ по ставке 30 %. За этот период (шесть месяцев) сумма удержанного налога составила 54 000 руб. (30 000 руб. x 30 % x 6 мес.). На дату выплаты заработной платы за июль работник стал налоговым резидентом РФ. У него есть ребенок, поэтому работник заявил стандартный вычет в размере 1 400 руб. в месяц. Как рассчитать НДФЛ за июль?

На 31 июля НДФЛ нужно пересчитать в следующем порядке.

- Налоговая база рассчитывается нарастающим итогом за семь месяцев (с 1 января по 31 июля включительно). Она будет равна 200 200 руб. ((30 000 руб. x 7 мес.) — (1 400 руб. x 7 мес.)).

- Рассчитывается налог по ставке 13 %. Он составит 26 026 руб. (200 200 руб. x 13 %).

- Определяется сумма переплаты по НДФЛ – 27 974 руб. (54 000 — 26 026).

Статус работника изменился с резидента на нерезидента РФ. Если работник на дату получения дохода стал нерезидентом РФ, удержанный ранее в текущем году налог нужно пересчитать.

Обратите внимание:

Пересчитывать налог следует тогда, когда статус работника больше не сможет измениться, то есть работник в текущем году уже находится за пределами РФ более 183 календарных дней. Если есть вероятность, что до конца года работник может снова стать резидентом, сразу пересчитывать налог не нужно.

Таким образом, порядок перерасчета НДФЛ следующий: когда работник стал нерезидентом, необходимо исчислить НДФЛ отдельно с каждого выплаченного ему с начала года дохода по ставке 30 % или по специальным ставкам, которые предусмотрены международными договорами. В этом случае суммы дохода уменьшать на вычеты по НДФЛ не нужно, так как нерезидентам вычеты не положены (п. 4 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Приведем пример перерасчета НДФЛ в случае, когда работник стал нерезидентом.

Пример 2

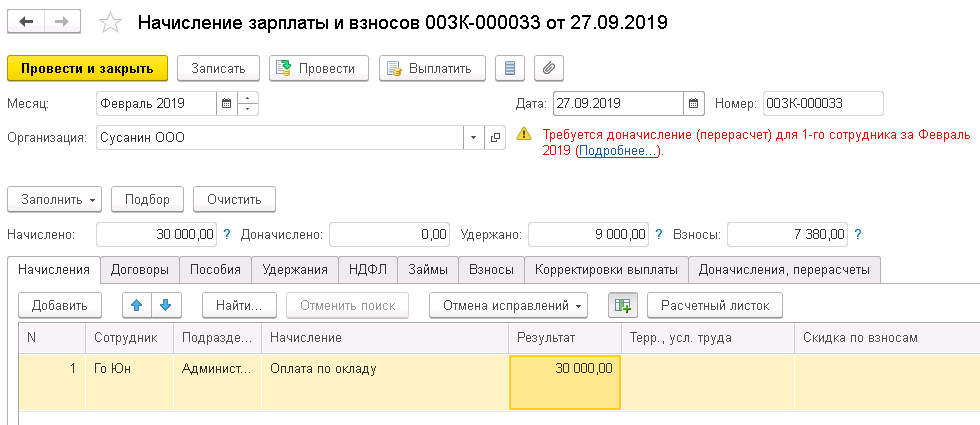

Воспользуемся условиями примера 1. Предположим, что на дату выплаты заработной платы за июль работник стал налоговым нерезидентом РФ.

НДФЛ за июль будет равен 9 000 руб. (30 000 руб. х 30 %).

За шесть месяцев сумма удержанного налога составит 22 308 руб. (((30 000 руб. x 6 мес.) — (1 400 руб. x 6 мес.)) x 13 %).

Сумма НДФЛ, которую данный сотрудник должен доплатить в бюджет РФ, будет равна 31 692 руб. (30 000 руб. х 6 мес. х 30 % — 22 308 руб.).

Таким образом, общая сумма НДФЛ, которую необходимо уплатить в бюджет с доходов этого сотрудника на конец налогового периода, – 40 692 руб. (9 000 + 31 692).

Согласно п. 4 ст. 226 НК РФ удерживаемая сумма налога не может превышать 50 % денежной выплаты. Таким образом, при выплате сотруднику заработной платы за июль 2021 года можно удержать только НДФЛ в размере 10 500 руб. (21 000 руб. х 50 %). Оставшаяся часть налога в сумме 30 192 руб. (40 692 — 10 500) удерживается из выплат в последующие месяцы.

Обратите внимание:

Если до конца года полностью удержать НДФЛ не получилось, работодатель должен сообщить об этом налоговому органу и работнику (п. 5 ст. 226 НК РФ). Неисполнение данной обязанности влечет штраф для учреждения – налогового агента в размере 200 руб. за каждое непредставленное сообщение (п. 1 ст. 126 НК РФ), а для должностного лица учреждения – в размере от 300 до 500 руб. (ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

Как пересчитать НДФЛ, если работник стал нерезидентом

По общему правилу, если работник на дату получения дохода стал нерезидентом, удержанный ранее в текущем году налог нужно пересчитать.

Если есть вероятность, что до конца года работник может снова стать резидентом, сразу пересчитывать налог не нужно. Например, если работник перестал быть резидентом в марте, но есть вероятность, что в течение года он снова может стать резидентом в связи с предстоящим возвращением в РФ. В этом случае пересчитайте налог, когда статус работника больше не сможет измениться, то есть работник в текущем году уже находится за пределами России больше 183 календарных дней. Такой вывод можно сделать из анализа Письма Минфина России от 03.10.2013 N 03-04-05/41061.

* * *

В заключение обозначим основные моменты, связанные с удержанием НДФЛ с доходов сотрудников – налоговых нерезидентов РФ:

- налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом не имеют значения гражданство, место рождения или жительства физического лица;

- доходы, как правило, облагаются налогом по ставке 30 %, если иное не предусмотрено международными соглашениями;

- налоговые вычеты к доходам таких сотрудников не применя- ются;

- при смене налогового статуса как с нерезидента на резидента, так и обратно необходимо пересчитать сумму НДФЛ со всех доходов работника с начала налогового периода и применить к ним соответствующую ставку налога.

[1] Федеральный закон от 25.07.2002 № 115‑ФЗ «О правовом положении иностранных граждан в Российской Федерации».

[2] Федеральный закон от 19.02.1993 № 4528‑1 «О беженцах».

Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение, №6, 2021 год

Как и где получить сумму переплаченных налогов?

Получить переплаченные средства по налоговым ставкам можно обратившись непосредственно в инспекцию, но только в конце налогового периода, когда все суммы учтены, и перерасчет произведен. Агент, по итогам своих расчетов выдает работнику справку, составленную по форме 2-НДФЛ. В ней указан налоговый период, удержанные суммы от доходов работника из расчета 13 % и суммы, выплаченные по ставке 30%. В общем итоге указывается общая сумма выплат, и излишек, который был удержан с работника. Этот излишек и является суммой, которая подлежит возврату, и именно ее можно затребовать на законном основании.

Однако, могут возникнуть некоторые сложности с получением средств, по ряду субъективных причин. Иногда, налоговые агенты, могут не успеть зачесть общую сумму переплаченных средств до конца периода, и тогда, работнику придется лично обращаться в налоговую.

К заявлению прилагаются несколько документов, которые будут проанализированы, и станут основанием к возмещению переплаты. Такими документами считается налоговая декларация, которую называют формой 3-НДФЛ и документация, могущая послужить подтверждением получения статуса резидента Российской Федерации. Возвращения средств можно ожидать примерно через 4 месяца.

Хотите поделиться?