- Кто сдает отчет

- Форма П-4 (НЗ)

- Кто должен сдавать П-4 (НЗ)

- Отчет по форме № 1-Т

- Как правильно заполнить форму

- Форма П-4

- Кто сдает П-4

- Какие юрлица сдают форму П-4 ежемесячно

- Какие юрлица сдают форму П-4 ежеквартально

- Отчитываемся в ИФНС

- 2-НДФЛ

- 6-НДФЛ

- Расчет по страховым взносам

- Сведения о численности работников

- РСВ по «обособкам»

Кто сдает отчет

Все средние и крупные предприятия, независимо от сферы деятельности или формы собственности, которые попали в выборку.

Чтобы узнать, попала ли организация под выборочное наблюдение, нужно посмотреть индивидуальный список форм на сайте Росстата, или обратиться в орган статистики по месту нахождения организации.

Под выборку может попасть не только сама организация, но и некоторые из ее обособленных подразделений. По каждому их них нужно сдать свой отчет. Также форму выборочно должны подавать филиалы, представительства и подразделения иностранных компаний.

Малый бизнес эту форму не сдает.

Форма П-4 (НЗ)

Эта форма раскрывает сведения о неполной занятости и движении работников. Она сдается ежеквартально, не позднее 8-го числа после отчетного квартала.

Кто должен сдавать П-4 (НЗ)

Ее заполняют организации, средняя численность работников которых в 2021 году составляла более 15 человек. При этом учитываются также совместители и работающие по договорам ГПХ. Субъекты малого предпринимательства именно эту форму не предоставляют. А обособленные подразделения сдают ее отдельно.

Читайте также: Куда и как платить налоги и взносы за себя ИП в 2021 году

Вновь созданные организации в текущем году предоставляют отчет независимо от средней численности работников.

Обновленная форма П-4 (НЗ) приводится в Приказе Росстата от 15.07.2019 № 404 – Приложение 6.

Указания по заполнению формы П-4 (НЗ).

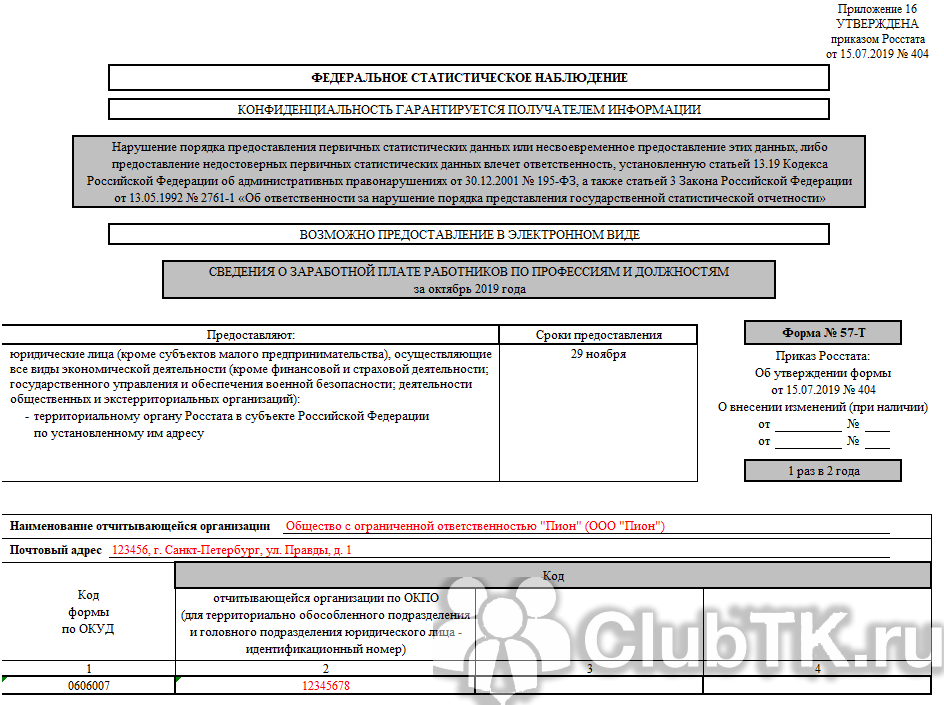

Отчет по форме № 1-Т

В данном случае имеем в виду отчетность по каждому году, по которой представляются сведения о численности и заработной плате работников.

Форму № 1-Т не требуется сдавать малому бизнесу. Но ее заполняют юрлица всех видов экономической деятельности и форм собственности, которые не предоставляли в отчетном году форму П-4 (сведения о численности и заработной плате работников).

Отчет сдается в срок до 30 января после отчетного периода.

Должностных лиц, уполномоченных предоставлять первичные статистические данные от имени юридического лица, назначает руководитель юрлица.

Обновленная форма № 1-Т представлена в Приказе Росстата от 15.07.2019 № 404 – Приложение 1. При заполнении следует опираться на правила в указаниях.

Как правильно заполнить форму

В адресной части сведений указывают полное название организации, как в учредительных документах, а затем в скобках сокращенное.

Обособленное подразделение указывает сначала свое наименование, а после — головной организации.

По строке «Почтовый адрес» указывают юридический адрес предприятия с почтовым индексом. Обособленные подразделения без юридического адреса вписывают почтовый адрес с индексом.

Далее организации без подразделений указывают код ОКПО. Обособленные подразделения или их головная организация указывают свой идентификационный номер.

В графы 3 и 4 вносят сведения о сотрудниках, которым была начислена зарплата за апрель. В их число включают постоянных, временных, сезонных работников и тех, кто трудился неполное время по трудовому договору.

В графе 3 не учитывают сотрудников, которые:

Читайте также: Порядок снятия с учета ЕНВД в 2021 – 2021 годах (сроки, заявление)

- были наняты после 1 апреля и уволены до 1 мая;

- находились в отпуске по беременности и родам или уходу за ребенком;

- временно утратили работоспособность в апреле;

- работали, как внешние совместители;

- находились в апреле в отпуске без сохранения зарплаты дольше пяти дней;

- работали по договору ГПХ;

- не работали из-за простоя, по вине работодателя, или по причинам, не зависящим от обеих сторон дольше пяти дней в апреле;

- работали в условиях неполного рабочего времени по трудовому договору, и оно составило меньше половины нормальной продолжительности рабочего времени;

- работали в условиях неполного рабочего времени по инициативе работодателя, и неотработанное время в апреле превысило 40 часов.

Состав выплат, включаемых в зарплату для заполнения графы 4, определяют с учетом следующих особенностей:

- Не включают выплаты разового характера. Например: единовременное поощрение, матпомощь к отпуску, вознаграждение за выслугу лет.

- Включают премии из расчетно-платежной ведомости за работу в апреле или марте (если премию за март начислили в апреле).

- Квартальную премию включают в размере 1/3 суммы, начисленной за первый квартал.

- При вахтовом методе работ, если зарплата начисляется за период больше одного месяца, приводят данные за один месяц. Для этого рассчитывают зарплату за один отработанный час и умножают на количество отработанных часов в апреле.

- Включают премии за ввод производственных мощностей, если они начислены к оплате в апреле.

- При совмещении должностей указывают общую сумму зарплаты по основной и совмещаемым должностям.

- Не включают оплату стоимости бесплатного питания, если нет данных о суммах на каждого сотрудника.

- Если работник находился в отпуске, то включают только часть суммы, которая пришлась на дни отпуска в апреле.

В разделе «Справочно» по строке 31 выделяют численность персонала, которому начислена зарплата в размере МРОТ.

Форма П-4

По этой форме подаются сведения о численности и заработной плате работников. Она сдается до 15-го числа после отчетного периода.

С 1 января 2021 года нужно применять обновленную форму. Она утверждена Приказом Росстата от 15.07.2019 № 404 (см. Приложение 15). Этот же приказ приводит и обновленные указания по заполнению формы.

Кто сдает П-4

Ее не нужно сдавать субъектам малого предпринимательства. Но для юрлиц в зависимости от критериев по численности персонала и размеру годового оборота в течение двух предыдущих лет предусмотрена ежемесячная и ежеквартальная частота сдачи П-4. В некоторых случаях численность персонала и обороты не являются определяющими факторами.

Какие юрлица сдают форму П-4 ежемесячно

- Юрлица всех видов экономической деятельности и форм собственности. Исключение составляют организации со средней численностью персонала не более 15 человек в течение двух предыдущих лет, включая совместителей и тех, кто работает по договорам ГПХ, у таких организаций годовой оборот в течение двух предыдущих лет не превышает 800 млн руб.

- Владельцы лицензий на добычу полезных ископаемых. Численность персонала и обороты не важны.

- Зарегистрированные или прошедшие реорганизацию в текущем или предыдущем году. Численность персонала и обороты при этом роли не играют.

Для таких юрлиц установлены сроки по сдаче отчетности не позднее 15-го числа после отчетного периода. Форма представляется территориальному органу Росстата в субъекте РФ по установленному им адресу.

Какие юрлица сдают форму П-4 ежеквартально

- Со средней численностью персонала не более 15 человек в течение двух предыдущих лет. Считаются в том числе совместители и оформленные по договорам ГПХ. Годовой оборот организации в течение двух предыдущих лет не должен превышать 800 млн руб.

Отчитываемся в ИФНС

Налоговые отчеты по заработной плате — это самая большая категория из всего состава отчетности. В инспекцию придется подготовить информацию о доходах работников и об исчисленном подоходном налоге и страховом обеспечении. Какие отчеты по зарплате сдаются в 2021 году в налоговую службу, зависит от категории работодателя.

2-НДФЛ

Бланк справки утвержден приказом ФНС России от 02.10.2018 № ММВ-7-11/[email protected]

ВАЖНО!

Предоставляются фискальные отчеты по заработной плате ежегодно до 1 марта года, следующего за отчетным, независимо от признака налогоплательщика, указанного в справке. Правило действует с 01.01.2020. Значит, отчетность за 2021 год придется сдать до 01.03.2021.

Если в штате работодателя числятся 10 и более сотрудников, то составление отчетов о выплате вознаграждения по предприятию разрешено только в электронном виде. Компании и ИП с числом работников до 9 человек включительно отчитываются как в электронном виде, так и на бумажных носителях.

ВАЖНО!

При подаче справки 2-НДФЛ на бумаге придется заполнить реестр справок (КНД 1110306).

Инструкция по заполнению: Справка 2-НДФЛ в 2021 году: бланк, коды и срок сдачи.

Компанию или ИП, не сдавшую вовремя 2-НДФЛ, оштрафуют. Сумма штрафных санкций — по 200 рублей за каждую непредоставленную справку (ст. 126 НК РФ).

Читайте также: Бланк книги учёта доходов и расходов + образцы заполнения

Помимо этого, вероятен штраф на должностных ответственных лиц — от 300 до 500 рублей (ст. 15.6 КоАП РФ).

6-НДФЛ

Бланк утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450 в редакции от 17.01.2018 № ММВ-7-11/[email protected]

Предоставляется в инспекцию в течение одного календарного месяца после отчетного периода. Итоговый расчет за календарный год следует подать в ИФНС до 1 марта. Сроки в 2021:

- за 2021 г. — 02.03.2020;

- I квартал 2021 г. — 30.04.2020;

- полугодие 2021 г. — 31.07.2020;

- 9 месяцев 2021 г. — 02.11.2020;

- 2020 г. — 01.03.2021.

Инструкция по заполнению: Как заполнить форму 6-НДФЛ. Полное руководство.

За каждый полный и неполный месяц просрочки предоставления 6-НДФЛ компанию оштрафуют на 1000 рублей.

К тому же ФНС вправе заблокировать расчетные счета фирмы, если расчет 6-НДФЛ задержан на срок более 10 дней.

Расчет по страховым взносам

Новый бланк закреплен .

Сдать РСВ необходимо до 30 числа месяца, следующего за отчетным периодом:

- I квартал 2021 г. — 30.04.2020 — действует новый бланк отчета;

- полугодие 2021 г. — 30.07.2020;

- 9 месяцев 2021 г. — 30.10.2020;

- 2020 г. — 01.02.2021 — форма опять изменилась.

Электронный формат зарплатной отчетности предусмотрен для страхователей, среднесписочная численность работников у которых 10 и более. Остальные вправе отчитываться как на бумаге, так и в электронном виде.

Инструкция по заполнению: Образец заполнения формы РСВ в 2020 году.

Минимальный штраф — 1000 рублей за каждый полный и неполный месяц просрочки. Либо 5% от суммы страховых взносов к уплате за отчетный период, за каждый месяц, но не более 30%.

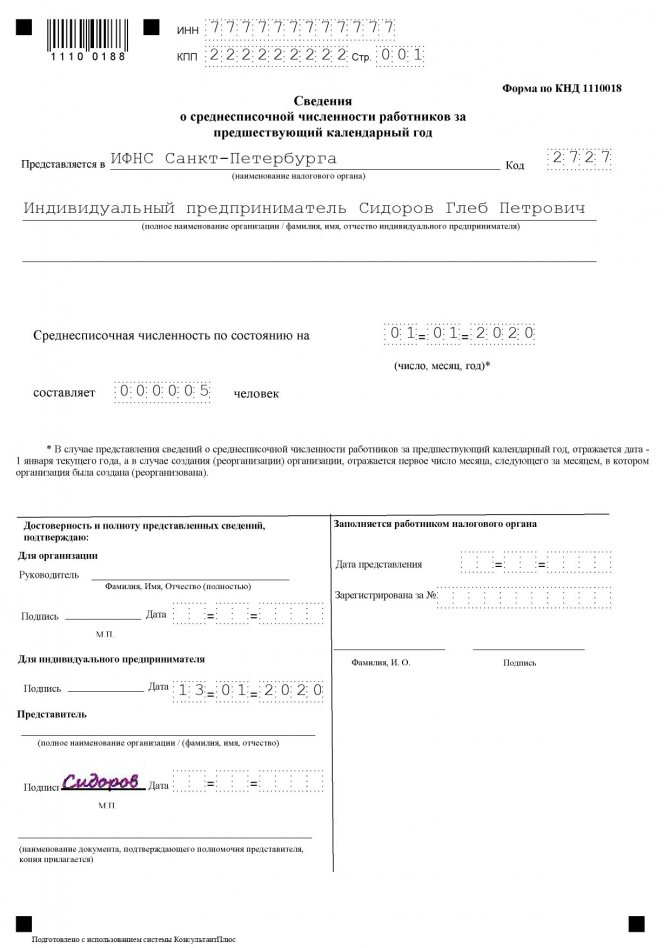

Сведения о численности работников

Бланк формы предусмотрен приказом ФНС от 29.03.2007 № ММ-3-25/174.

Сдают отчет ежегодно, до 20 января года, следующего за отчетным периодом.

Способ подачи законодательно не утвержден. Допустимо подать сведения как на бумаге, так и в электронном виде. Рекомендуем придерживаться правила, установленного для других налоговых форм. Если в штате более 100 человек, то отчитайтесь в электронном формате. Вот так выглядит титульный лист действующей формы:

Инструкция по заполнению: Отчет о среднесписочной численности работников: бланк и пример заполнения.

Если не сдать формуляр вовремя — штраф 200 рублей по статье 126 НК РФ. Накажут и должностных лиц по статье 15.6 КоАП РФ — от 300 до 500 рублей.

Если день сдачи выпадает на выходной, то подать отчет следует в первые рабочие сутки.

РСВ по «обособкам»

Сдавать РСВ по месту нахождения обособленного подразделения страхователи должны будут только в том случае, если для подразделения открыт отдельный расчетный счет в банке. Если счета в банке нет, то все страховые взносы будет оплачивать головная организация за всех работников и расчет РСВ по «обособке» сдавать будет не нужно.

Напомним, сейчас компании, у которых есть обособленные подразделения, сдают РСВ по месту «обособки», если она наделена правом начислять зарплату.

Теперь одного факта начисления зарплаты и ее выплаты будет недостаточно. Значение также будет иметь наличие расчетного счета.

Другими словами, нет счета в банке = нет РСВ по «обособке».

Вводя это правило, законодатели руководствовались тем, что банковский счет необходим для получения возмещения произведенных расходов от ФСС в случае, когда плательщики страховых взносов — обособленные подразделения несут расходы на выплату страхового обеспечения застрахованных лиц. В случае если «обособки» не имеют банковского счета и, как следствие, не являются страхователями по упомянутому виду социального страхования, то территориальные органы ФСС не проводят проверки правильности заявленных расходов в соответствии со статьей 431 НК и не направляют в налоговые органы подтверждение заявленных страхователями расходов, что не позволяет налоговым органам осуществить контроль за правильностью исчисления сумм страховых взносов на обязательное соцстрахование.