Продавец – плательщик НДС.

До 01.01.2019 действовал пп. 31 п. 2 ст. 149 НК РФ, по которому реализация макулатуры освобождалась от обложения НДС.

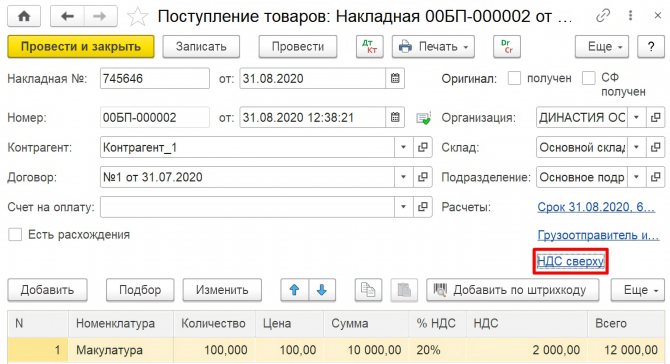

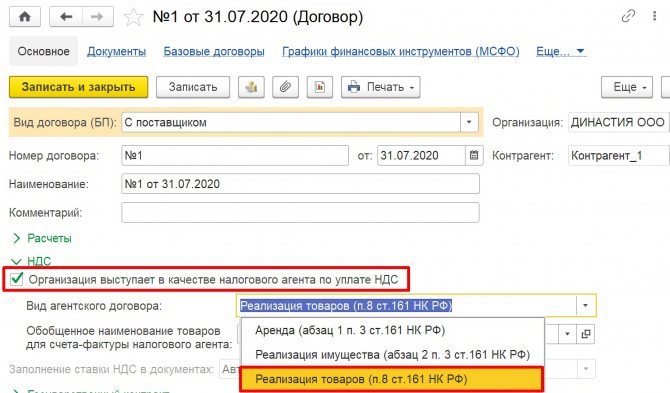

С названной даты норма утратила силу, вследствие чего реализация макулатуры (бумажных и картонных отходов производства и потребления, отбракованной и вышедшей из употребления бумаги, картона, типографских изделия, деловой бумаги, в том числе документов с истекшим сроком хранения) попала в облагаемые НДС операции. Однако продавец не исчисляет и не уплачивает налог в данном случае, эта обязанность возлагается на покупателя (получателя) макулатуры – налогового агента (абз. 2 п. 3.1 ст. 166, п. 8 ст. 161 НК РФ).

К сведению:

В целях применения п. 8 ст. 161 НК РФ получателями товаров являются организации и индивидуальные предприниматели, имеющие право собственности на товар, в том числе на безвозмездной основе.

Порядок исчисления НДС налоговым агентом применяется при реализации макулатуры после 01.01.2019 вне зависимости от того, что этот товар приобретен до 01.01.2019 либо предварительная плата за него получена в 2021 году (Письмо Минфина России от 25.01.2019 № 03‑07‑11/3969).

Читайте также: Налоговый вычет за страхование жизни. Как и сколько можно вернуть

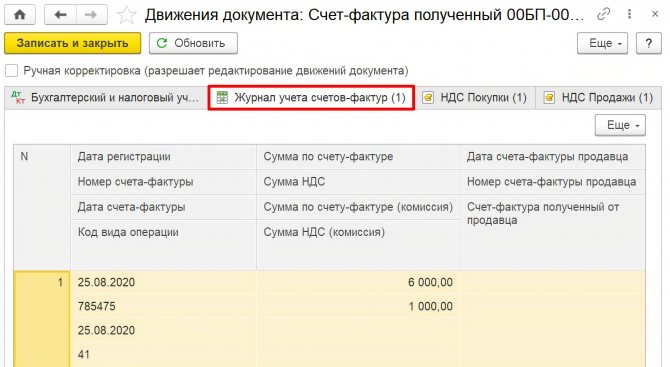

Но исчислить и уплатить в бюджет налог покупатели обязаны только в случае приобретения ими макулатуры у продавцов – плательщиков НДС, которые сообщат о предстоящей «НДС-обязанности» покупателю путем выставления ему счета-фактуры, заполненного по‑особому. Как отмечается в абз. 2 п. 5 ст. 168 НК РФ, при реализации налогоплательщиков товаров, указанных в абз. 1 п. 8 ст. 161 НК РФ, а также при получении оплаты (частичной оплаты) в счет предстоящих поставок таких товаров он должен составить счета-фактуры, корректировочные счета-фактуры без учета сумм НДС. При этом в таких счетах-фактурах, корректировочных счетах-фактурах проставляется надпись или ставится штамп «НДС исчисляется налоговым агентом» (Письмо Минфина России от 20.02.2019 № 03‑07‑14/10689).

Обратите внимание:

Соответствующая надпись делается в графе 7 счета-фактуры. Графы 8 (сумма налога) и 9 (стоимость товара с налогом) не заполняются (Письмо ФНС России от 16.01.2018 № СД-4-3/[email protected]).

Вместе с тем в некоторых ситуациях (что следует из абз. 1 п. 3.1 ст. 166 НК РФ) продавцам макулатуры придется исчислить и уплатить НДС в бюджет. Такие случаи предусмотрены абз. 7 и 8 ст. 161, пп. 1 п. 1 ст. 164 НК РФ, а также при реализации указанного товара «физикам», не являющимся ИП.

К сведению:

Вне зависимости от того, исчисляют НДС продавцы макулатуры самостоятельно (абз. 1 п. 3.1 ст. 166 НК РФ) либо «передают» эту обязанность покупателям – налоговым агентам, они (продавцы – плательщики НДС) вправе принимать к вычету суммы «входного» налога по приобретенным ими товарам (работам, услугам), используемым для осуществления операций по реализации макулатуры, независимо от факта оплаты этих товаров (работ, услуг). Кроме того, необходимость вести раздельный учет при реализации такими налогоплательщиками макулатуры и осуществлении иной деятельности, подлежащей обложению НДС, исключается (письма Минфина России от 27.11.2018 № 03‑07‑14/85348, от 03.12.2018 № 03‑07‑11/87234).

Статистика по импорту и экспорту макулатуры

Российский рынок вторсырья постепенно преобразовывается, но пока недостаточно быстрыми темпами. В России перерабатывается порядка 15% макулатуры, а остальная часть не перерабатывается, ввиду отсутствия достаточного количества оборудования. Значительная доля непереработанного сырья поставляется за рубеж. А в других странах есть спрос на российскую макулатуру, и он растёт. Многие компании производят продукцию из отечественного вторсырья. Так, Россия экспортирует макулатуру в азиатские страны, СНГ, страны дальнего зарубежья.

Но основными странами, принимающими российский экспорт, являются:

- Украина – 56%;

- Беларусь и Узбекистан – по 9%;

- Германия и Финляндия – по 7%.

Импортную макулатуру привозят из Беларуси (68%) и Казахстана (29%).

ВНИМАНИЕ! Мы работаем только с юридическими лицами.

Интересно, что на самом деле Украина экспортирует примерно 80% макулатуры от общего объема российского экспорта. Применяются хитрые логистические схемы, чтобы ввезти макулатуру в Украину, прокладывают маршрут через Беларусь или Евросоюз. Суть в том, что в России стоимость макулатуры больше, чем в ЕС. Но чем выше стоимость, тем выше и НДС, который Украина возвращает. А возврат оплачивается из бюджета РФ. В то же время Украина на своих заводах производит из российского вторсырья туалетную бумагу и картон, и большая часть продукции, порядка 80%, опять возвращается в Россию и продается за рубли.

Из-за использования таких схем 11 сентября 2015 года было принято постановление о введении временного запрета на экспорт макулатуры, но запрет длился всего 4 месяца. Планировали также ввести пошлину на экспорт, но до сих пор не вели.

В данный момент снова рассматривается вопрос о запрете на ввоз в Россию макулатуры. Это осуществляется с целью развития собственной отрасли по переработке отходов и вторичного сырья. Однако этот вопрос ещё не проработан и окончательного решения нет.

В 2021 году Россия заняла девятое место в общемировом рейтинге по объемам экспорта макулатуры, экспортировав около 368 тысяч тонн на 71,8 млн долларов. Объемы импорта значительно меньше. За тот же год Россия импортировала менее 19 тыс тонн вторсырья на 3,5 млн долларов. Это позволило ей занять 30-е место в рейтинге импортеров.

Продавец – организация, не являющаяся плательщиком НДС, либо физическое лицо.

Если макулатуру продает «спецрежимник» (организация или ИП, не являющиеся плательщиком НДС) либо плательщик НДС, освобожденный от обязанности налогоплательщика по ст. 145 и 145.1 НК РФ (здесь же могут быть плательщики ЕСХН, которые с 01.01.2019 уплачивают НДС, однако подошли по условиям и воспользовались освобождением по ст. 145 НК РФ), обязанностей налогового агента у покупателей не возникает. В таком случае продавец в договоре и первичном учетном документе сделает соответствующую запись или проставит о.

Читайте также: Производственный календарь на 2022 год Республики Крым

К сведению:

Счет-фактуру лица, освобожденные от уплаты НДС, не составляют, такая обязанность возложена лишь на плательщиков данного налога (п. 3 ст. 169 НК РФ, Письмо Минфина России от 28.02.2018 № 03‑07‑11/12711).

При покупке металлолома у «физиков» (в силу п. 1 ст. 143 НК РФ они не признаются плательщиками НДС, за исключением случаев, связанных с перемещением товаров через таможенную границу Таможенного союза) покупатели макулатуры также не обязаны исчислять и уплачивать НДС.

Сказанное подтверждает и Минфин в Письме от 28.11.2018 № 03‑07‑14/85863: в случае приобретения макулатуры у неплательщиков налога на добавленную стоимость, в том числе физических лиц, обязанность по исчислению налога на добавленную стоимость у покупателей макулатуры отсутствует.

Вычет НДС у налогового агента.

Получив от продавца – плательщика НДС соответствующее указание о том, что налог исчисляется налоговым агентом, покупатель макулатуры исполняет вмененную ему обязанность, причем вне зависимости от применяемого режима налогообложения, а также освобождения от обязанностей плательщика НДС.

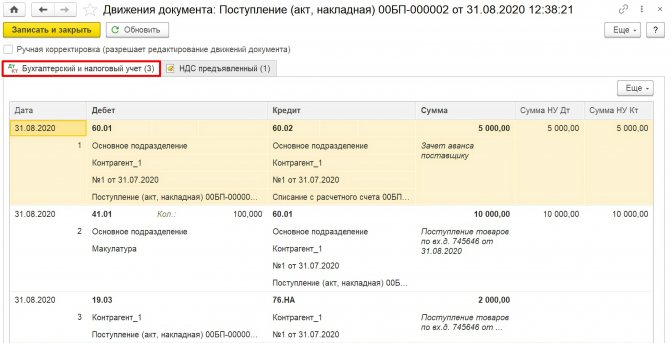

При этом заявить к вычету исчисленный при покупке макулатуры НДС покупатель (налоговый агент) вправе только в том случае, если он является его плательщиком и приобретенный им товар предназначен для облагаемых НДС операций (п. 3 ст. 171 НК РФ).

В Письме от 28.11.2018 № 03‑07‑14/85863 Минфин указал, что суммы НДС, исчисленные налоговыми агентами – покупателями макулатуры на основании счетов-фактур, выставленных продавцами, будут приниматься к вычету в том налоговом периоде, в котором эти товары поставлены на учет. Как правило, налоговый период, в котором налоговые агенты исчисляют налог за продавца – плательщика НДС, совпадает с налоговым периодом, в котором у налоговых агентов возникает право на вычет налога в качестве покупателя.

Особенности таможенного оформления

Порядок таможенного оформления грузов, пересекающих таможенную границу Российской Федерации, стандартен, но имеет некоторые особенности в зависимости от типа груза. Свои нюансы таможенного оформления есть и при оформлении макулатуры, и эти нюансы касаются, прежде всего, пакета документации. В стандартный пакет бумаг входят:

- контракт ВЭД;

- разрешительные документы;

- описание груза;

- декларация;

- инвойс;

- накладная.

Разрешительные документы

На макулатуру нужно также предоставить документ, который бы подтвердил отсутствие в данной партии вредных веществ. Выделяют всего 5 классов опасности отходов на основании статьи 41 закона РФ №89-ФЗ, где первый класс наиболее опасный, а 5 – самый безопасный. Макулатура может относиться к различным классам опасности. Например, в состав типографской краски для газет входит свинец, поэтому такая печатная продукция относится ко второму классу опасности. Битумированная бумажная упаковка содержит нефтепродукты, которые также не могут классифицироваться как безопасные.

Макулатура классифицируется как отходы, а для отходов установлен особый порядок экспорта, предполагающий получение разрешения Росприроднадзора и лицензии Минпромторга. То, что оформление разрешительных документов на ввоз и вывоз отходов находится в компетенции Федеральной службы по надзору в сфере природопользования или Росприроднадзора, установлено распоряжением Правительства РФ «1567-р от 23.09.2010.

Разрешение Росприроднадзора сообщает о том, что партия макулатуры не попадает под действие постановления №442 «Об опасных отходах».

Для получения разрешения Росприроднадзора необходимо подать:

- заявление;

- учредительные документы;

- свидетельство ИНН;

- уведомление о перемещении отходов;

- копию лицензии на осуществление деятельности по обезвреживанию, размещению отходов и паспорта отхода;

- копию контракта ВЭД;

- разрешение на ввоз от иностранного государства;

- страховой полис;

- подтверждение об оплате государственной пошлины и другие.

Для оформления лицензии Минпромторга на отходы необходимо заключение Росприроднадзора и документы, подтверждающие оплату госпошлины.

Нужно уточнить, что в действующем законодательстве нет такого понятия, как макулатура. Это понятие встречается лишь в Налоговом кодексе, в статье 149, где к макулатуре относятся отходы из бумаги и картона, деловые бумаги, вышедшие из употребления, типографские изделия. Непосредственно в законе №89-ФЗ «Об отходах» под отходами подразумевают любые предметы и вещества, которые образуются в процессе оказания услуг или в ходе потребления.

Читайте также: Как учитывать НДС организации, которая получила освобождение от уплаты этого налога

Из-за того, что госпошлина на разрешение Росприроднадзора составляет более 300 000 руб., многие ищут менее затратные пути. Некоторые лаборатории, входящие в состав аккредитованных центров, делают аналогичное заключение за гораздо меньшую сумму, и таможню этот документ устраивает.

ТН ВЭД

На данную категорию товаров установлен код ТН ВЭД – 4707901000 «Прочие неотсортированные бумажные или картонные отходы и макулатура», согласно которому импортная пошлина на макулатуру составляет 5%, НДС будет 20%. В зависимости от типа макулатуры могут использоваться и другие коды из группы 4707.

* * *

Мы рассмотрели общий порядок исчисления НДС покупателями макулатуры – налоговыми агентами. К данной ситуации применимы разъяснения компетентных органов в отношении всех товаров, указанных в п. 8 ст. 161 НК РФ.

Добавим несколько слов об уплате налога налоговыми агентами. Порядок расчета суммы НДС, которую налоговый агент должен уплатить в бюджет по итогам квартала, установлен п. 4.1 ст. 173 НК РФ. Налог исчисляется совокупно в отношении всех товаров, перечисленных в п. 8 ст. 161 НК РФ, и в отношении всех операций за истекший налоговый период. Общая сумма налога, исчисляемая в соответствии с п. 3.1 ст. 166 НК РФ, увеличивается на восстановленные суммы на основании пп. 3, 4 п. 3 ст. 170 НК РФ и уменьшается на суммы вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ, в части операций, осуществляемых названными налоговыми агентами.

Что касается декларации по НДС, то в настоящее время в форму, формат и порядок ее заполнения внесены изменения. Теперь для налоговых агентов, указанных в п. 8 ст. 161 НК РФ, прописан четкий порядок.

НДС: проблемы и решения, №4, 2021 год