- Назначение документа

- Для каких целей используется регистр ОС-6б

- Кто заполняет?

- Какую форму использовать?

- Заполнение ОС-6б при поступлении объектов ОС

- и образец

- Как вести инвентарную книгу

- ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ.

- Форма ОС-6Б. Образец инвентарной книги

- РАСКРЫТИЕ ИНФОРМАЦИИ ОБ ОС В ОТЧЕТНОСТИ.

- Порядок проведения

- Образец заполнения инвентарной книги учета объектов основных средств

Назначение документа

Принятие ОС к учету происходит на основании инвентарной карточки по форме ОС-6. Малые организации вправе применить упрощенную систему регистров, сдавать менее сложную отчетность.

В связи с этим, предприятия небольших размеров могут не оформлять инвентарный документ на каждый актив, поступивший в компанию.

Компаниям с небольшим числом внеоборотных активов достаточно будет составить сводный журнал, фиксирующий все действия (принятие, перемещение, выбытие), совершенные с имуществом.

Данный вид документа именуется инвентарной книгой и имеет форму ОС-6б.

Инвентаризация осуществляется в компаниях особой комиссией, состав ее членов и сроки проведения обозначаются приказом директором.

Читайте также: Срочный трудовой договор: что нужно знать, чтобы не попасть впросак

Если в ходе работы комиссии обнаруживаются объекты основных средств, не принятые к учету или отсутствующие в нем, а также, если в первоначальных сведениях в инвентарной книге указаны неверные данные, то задачей комиссии является включение в опись правильных сведений. Заполняется опись по наименованию ОС в соответствии с их назначением.

Основные средства, находящееся за пределами территории предприятия, могут проверяться лишь после их возвращения. В случае, когда комиссией выявляются объекты ОС, непригодные для дальнейшего использования, они заносятся в специальную ведомость с фиксированием причины неисправности.

Учет основных фондов в небольших компаниях ведется на основании инвентарной книги. Здесь содержится информация как о наличии объектов ОС, так и об их передвижении.

Для каких целей используется регистр ОС-6б

Форма ОС-6б (инвентарная книга) утверждена постановлением Госкомстата РФ от 21.01.2003 № 7 и используется, когда возникает необходимость обеспечить учет объектов основных фондов на малом предприятии. В крупных компаниях, как правило, применяют другие бланки – инвентарные карточки форм:

- ОС-6 — для учета по каждому объекту;

- ОС-6а — при учете в разрезе группы объектов.

О правилах заполнения карточек по учету ОС читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец».

Инвентарная книга представляет собой бухгалтерский регистр, в котором отображается вся информация о наличии и движении всех имеющихся в наличии ОС. Ведут ее в 1 экземпляре.

Как оформить первичными учетными документами операции с основными средствами, подробно рассказали эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Кто заполняет?

Заполнение бланка ложится на плечи бухгалтера компании.

В форму инвентарной книги записывается информация о хранящихся объектах ОС на территории предприятия, арендованных и списываемых основных средствах.

При снятии ОС с учета (независимо при продаже или перемещении для проведения ремонтных работ) осуществляется запись в журнале.

Какую форму использовать?

Для заполнения сведений учета основных средств в организации применяется форма инвентарного журнала ОС-6б.

Она оформляется в единственном варианте на основании актов ОС-1, ОС-1а, ОС-1б.

Книга ведется одновременно по каждому типу первичного документа и фактически составляется по инвентарным карточкам.

Заполнение ОС-6б при поступлении объектов ОС

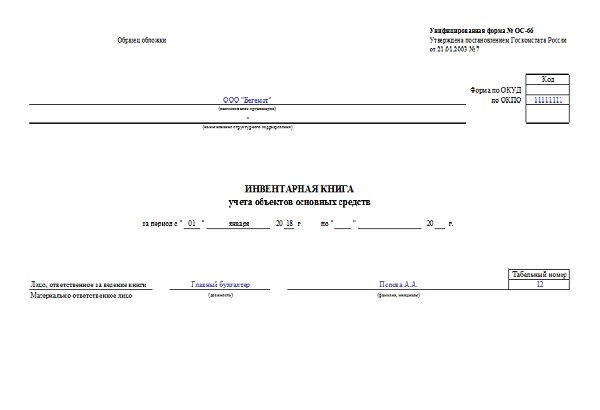

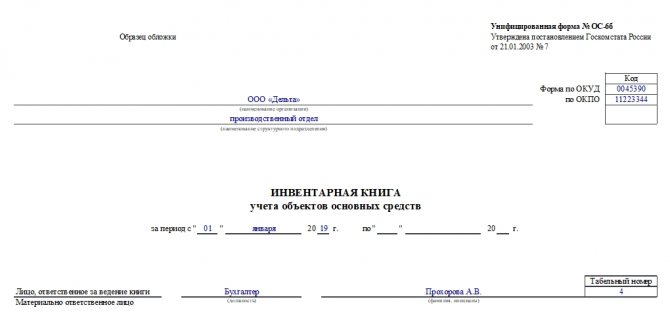

Инвентарная книга по форме ОС-6б состоит из титульного листа и списка сведений об имуществе.

Первый лист формы ОС-6б содержит наименование организации или подразделения (при необходимости), код ОКПО.

Далее записывается начальная дата заполнения книги, ниже — ФИО материально-ответственного лица с обозначением его табельного номера.

Читайте также: Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

Вторая страница бланка состоит из таблицы. В строки и столбцы вносится информация о принимаемом имуществе к учету. Каждое основное средство записывается в отдельную строку.

Номера и значение столбцов формы ОС-6б:

- Порядковый номер регистрируемого имущества.

- Наименование объекта, поступившего на учет компании (записывается на основании акта приема-передачи).

- Номер основного средства (инвентарный).

Следующие столбцы в форме ОС-6б отражают сведения о принятии имущества на учет малого предприятия:

- Реквизиты акта (номер, дата), являющегося основополагающим документом введения объекта в эксплуатацию.

- Полная дата (день, месяц и год) принятия ОС к учету.

- Структурное подразделение (при наличии), принявшее актив.

- Фамилия и инициалы сотрудника, ответственного за хранение основного средства.

- Стоимость имущества с учетом всех понесенных затрат.

- Срок использования основного средства (полезного).

Столбцы 4, 8-9 заполняются на основании подписанного акта приема-передачи имущества для последующей эксплуатации.

Первоначальная стоимость складывается из всех расходов предприятия, понесенных на приобретение и введение в эксплуатацию основного средства (за вычетом НДС).

В процессе хозяйственной деятельности компании, применения в ней приобретенного имущества, производится переоценка имущества.

Для отражения результатов переоценки этого следует дополнительно внести в инвентарную сводную книгу информацию об объекте в столбцы с 12 по 14:

- Дата проведения переоценки.

- Коэффициент перерасчета.

- Итоговая стоимость, полученная после проведения мероприятий.

Иногда имущество перемещается из одного подразделения в другой, списывается с учета по причине морального или физического износа. Все указанные операции также фиксируются в инвентарной книге.

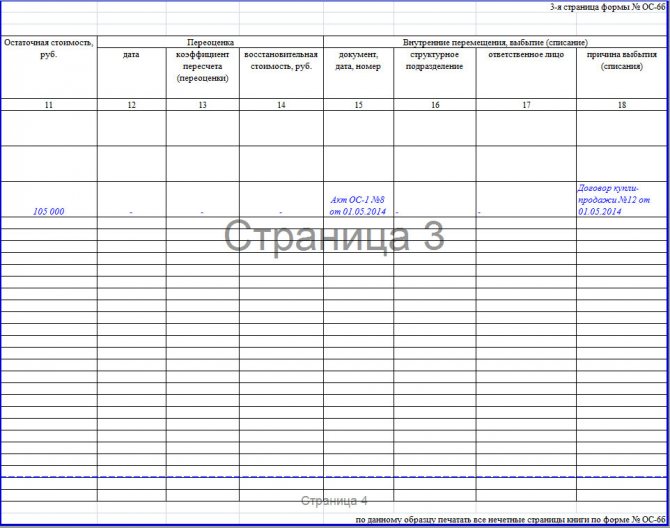

При перемещения ОС заполняются 10-11 и 15-18 столбцы журнала:

- 10 — учет амортизации основного средства (начисленная сумма на дату выбытия, перемещения или списания имущества);

- 11 — остаточная стоимость (разница между 8 и 10 графой);

- 15 — реквизиты документа, на основании которого осуществляется внешнее перемещение или выбытие имущества;

- 16 — изменившееся местоположение объекта внутри организации, указывается наименование структурного подразделения;

- 17 — ФИО работника, назначенного ответственным за соблюдение сохранности имущества на новом месте;

- 18 — причина выбытия или его списания (к примеру, номер договора купли-продажи).

При помощи инвентарной книги амортизационные группы распределяются по месту эксплуатации, или иному другому признаку.

В документе учитывается также и арендованное имущество. При этом инвентарный номер объекта в книге указывается тот, который был присвоен арендодателем.

Ежемесячно данные книги суммируются и сравниваются с данными синтетического учета (учет прибытия и убытия основных средств).

Каждый объект основного средства имеет свой инвентарный номер. Даже если имущество состоит из нескольких предметов (деталей), этот номер повторяется на всех составляющих актива.

Средства арендованные (находящиеся на ответственном хранении) учитываются по другой ведомости.

Если инвентаризация имущества не может осуществиться за один день, то здание, где располагается еще не проверенное имущество, пломбируется до возобновления работы комиссии. Основные средства классифицируются в период их учета по группам, куда входят объекты.

и образец

Ниже предлагаем типовой формы ОС-6б и заполненный образец сводного журнала учета для приобретаемых активов для малого предприятия.

Бланк инвентарной книги ОС-6б в excel —

Образец заполнения формы ОС-6б при поступлении основных средств — ecxel

Как выглядит бланк в заполненном виде:

Как вести инвентарную книгу

Первые записи об объектах в ОС-6б делаются на основании информации, полученной из формы ОС-1б (здесь отображается информация о приеме объектов ОС) и техдокументации. Вся последующая информация о каждом объекте (внутреннее перемещение, капремонт, реконструкция, списание/отчуждение) заносится на основании соответствующих первичных документов.

О требованиях, предъявляемых к реквизитам первичного документа, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Записи в ОС-6б производит бухгалтер, в чьи обязанности входит ведение инвентарной книги.

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ.

Признание объекта ОС прекращается в случае выбытия имущества в результате продажи, заключения договора аренды, предусматривающего переход существенных операционных рисков и выгод к пользователю (арендатору), передачи другой организации госсектора, иным организациям на безвозмездной основе, по иным основаниям, предполагающим прекращение права оперативного управления имуществом, а также в случае выбытия имущества в результате списания.

Выбытие объектов ОС отражается по кредиту соответствующих балансовых счетов учета основных средств.

При отражении в учете выбытия ОС необходимо соблюдать следующие критерии:

1. Субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженного в составе ОС.

2. Субъект учета больше не участвует ни в распоряжении выбывшим объектом ОС, ни в его реальном использовании.

3. Величина дохода (расхода) от выбытия объекта ОС может быть надежно оценена.

4. Прогнозируемые к получению экономические выгоды или полезный потенциал, связанные с ОС, а также понесенные или ожидаемые затраты могут быть надежно оценены.

Доходы, причитающиеся к получению при выбытии ОС, подлежат первоначальному признанию по справедливой стоимости.

Финансовый результат, возникающий при выбытии объекта ОС, отражается в составе финансового результата текущего периода. Он определяется как разница между поступлениями от выбытия, если таковые имеются, и остаточной стоимостью объекта ОС.

Форма ОС-6Б. Образец инвентарной книги

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Основанием для принятия основного средства к учету на малых предприятиях является акт приема-передачи (формы ОС-1, ОС-1а или ОС-1б). Один из экземпляров составленного акта передается в отдел бухгалтерии, после чего сотрудник данного отдела заносит информацию о нем в бланк инвентарной книги. Заполнение происходит на основе данных, указанных в акте приема-передачи и в приложенной к объекту технической документации.

Форма ОС-6б включает в себя титульный лист и таблицу.

Титульный лист содержит информацию о названии организации, временной период ведения инвентарной книги, а также ФИО и должность лица, ответственного за заполнение формы.

Поля и графы таблицы служат местом для занесения данных о принимаемых основных средствах и обо всех операциях, которые производятся с объектом в процессе его использования:

- Каждому основному средству соответствует определенная строка таблицы с индивидуальным порядковым номером записи;

- Вторая графа предназначена для наименования основного средства, которое берется из акта приема-передачи;

- Далее проставляется инвентарный номер объекта.

Содержание граф 4-7 отражает данные о принятии основного средства на малое предприятие:

- В графе 4 указывается дата и № акта, являющегося основанием введения объекта в эксплуатацию;

- В графе 5 ставится полная дата (с уточнением дня, месяца и года) принятия основного средства к учету;

- В графе 6 – отдел организации, который принял объект;

- В графе 7 – ФИО сотрудника, которые несет ответственность за сохранность данного основного средства.

Также в инвентарной книге при приеме основного средства следует указать его первоначальную стоимость, которая складывается из суммы всех затрат на приобретение и введения объекта в эксплуатацию за вычетом НДС. Данная информация дополняется установленным для основного средства сроком полезного использования. Подобные сведения содержаться в акте приема-передачи.

Процесс эксплуатации объекта предусматривает возможность проведения его переоценки. В этом случае заполняются графы 12-14 формы ОС-6б:

- В графе 12 ставится дата осуществляемой переоценки;

- В графе 13 указывается коэффициент пересчета;

- В графе 14 проставляется обновленная стоимость объекта, полученная по результатам переоценки.

Может случиться так, что объект будет перемещен из одного отдела компании в другой или выбыть из организации и списаться с учета (причинами могут служить моральный и физический износ). Данные операции также подлежат внесению в бланк инвентарной книги ОС-6б. Если объект переместился из одного структурного подразделения предприятия в другое, необходимо дополнительно оформить накладную по форме ОС-2. Далее заполняются графы 10,11 и 15-18 инвентарной книги:

- Графа 10 предназначена для учета амортизации основного средства (сумма, которая начислена на момент выбытия, перемещения и списания объекта);

- В графе 11 указывается остаточная стоимость, рассчитываемая по формуле гр.8-гр.10;

- В 15-ой графе ставятся дата и № документа, являющегося основанием для перемещения или выбытия объекта. При передаче основного средства другому предприятию необходимо оформить акт приема-передачи, а при списании объекта заполнить акт по форме ОС-4, ОС-4а или ОС-4б;

- Графа 16 отражает внутреннее перемещение основного средства, в ней указывается название отдела компании, в которое переходит объект;

- В графе 17 ставится ФИО сотрудника, который будет нести ответственность за сохранность объекта на новом месте;

- Графа 18 является местом для внесения информации о причине выбытия и списания основного средства (к примеру, моральный или физический износ или номер договора купли-продажи).

В случае поступления в компанию нематериального актива, на него заводится карточка учета по форме НМА-1.

РАСКРЫТИЕ ИНФОРМАЦИИ ОБ ОС В ОТЧЕТНОСТИ.

По каждой группе ОС в бухгалтерской (финансовой) отчетности раскрывается следующая информация:

а) используемые методы начисления амортизации;

б) применяемые методы определения сроков полезного использования;

в) сумма балансовой стоимости, а также сумма накопленной амортизации в совокупности с суммой накопленных убытков от обесценения ОС на начало и на конец периода по группам ОС;

г) сверка остаточной стоимости на начало и на конец периода.

Дополнительно для каждой группы ОС в отчетности раскрывается следующая информация:

- наличие и размер ограничений прав собственности или иных предоставленных прав, включая стоимость объектов недвижимого и особо ценного движимого имущества, которые не могут быть использованы субъектом учета в качестве обеспечения по обязательствам, а также остаточная стоимость ОС, переданных в качестве обеспечения, на начало и конец отчетного периода;

- сумма затрат, включенных в стоимость ОС в ходе строительства, на начало и на конец отчетного периода;

- суммы договорных обязательств по приобретению (строительству) ОС на конец отчетного периода;

- суммы компенсаций, причитающихся к получению от третьих сторон в связи с обесценением, утратой или передачей ОС, включенных в доходы текущего периода.

В отношении инвестиционной недвижимости раскрывается следующая информация:

- описание объектов инвестиционной недвижимости;

- критерии для проведения различия между инвестиционной недвижимостью и недвижимостью, занимаемой учреждением, а также недвижимостью, предназначенной для продажи в ходе обычной хозяйственной деятельности;

- суммы, признаваемые в качестве дохода от предоставления в аренду инвестиционной недвижимости;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, доходы от предоставления в аренду которой отражены в финансовом результате отчетного периода;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, которая не предоставлялась в аренду;

- наличие ограничений в отношении возможности продажи объектов инвестиционной недвижимости или поступлений экономических выгод (доходов) от выбытия, а также суммы указанных ограничений.

В пояснительной записке, представляемой в составе бухгалтерской (финансовой) отчетности, дополнительно отражаются сведения:

- о балансовой и остаточной стоимости временно простаивающих объектов ОС;

- о балансовой стоимости ОС, находящихся в эксплуатации и имеющих нулевую остаточную стоимость;

- о балансовой и остаточной стоимости ОС, изъятых из эксплуатации и удерживаемых до их выбытия.

Порядок проведения

Инвентаризация проводится назначенной руководством предприятия рабочей комиссией с обязательным участием сотрудника бухгалтерии.

Началу работы предшествует сдача в бухгалтерию материально ответственными лицами приходно-расходных накладных и проверка первичной документации, отражающей движение ОС. В неё могут входить:

- Инвентаризационная опись (карточка или книга) и другие информационные носители аналитического учёта;

- Технические паспорта на здания и оборудование;

- Документы на сданное в аренду, арендованное или принятое на ответственное хранение имущество;

- Правоустанавливающие документы на здания и другие объекты недвижимости.

Комиссия вместе с материально ответственными сотрудниками проводит инвентаризацию визуально, сравнивая номера с данными описей. Процесс этот тем утомительней, чем больше объектов в списках, однако при всей монотонности труда, результаты могут быть неожиданными. Что же может произойти?

- Выявлены объекты, не значащиеся в учётных документах. В этой ситуации комиссия приходует актив, занося в опись сведения о реальном износе и стоимости, соответствующей актуальному рыночному уровню.

- Найдены признаки неучтённых капитальных работ. В результате ремонта или реконструкции стоимость объекта по балансу возрастает, что должно быть отражено в инвентаризационной описи. Второй вариант – когда неучтённые капитальные работы заключались в сносе (частичной ликвидации) и привели к уменьшению ценности имущества. В этом случае необходимо составление отдельного акта, в котором фиксируется факт конструктивного изменения основного средства и причины, по которым оно не было отражено в учёте (с приложением объяснительной записки материально ответственного сотрудника).

- Некоторые основные средства отсутствуют на предприятии. В большинстве случаев подобная ситуация не является чрезвычайной. Автомобили могут находиться в отъезде, оборудование вывозится для ремонта и т. д. Сравнение с описью откладывается или производится на основе имеющихся накладных. Если объект отсутствует по неизвестной причине, то есть фактически утерян, ищут виновных.

- Основное средство не подлежит восстановлению. Да, случается и такое. Оборудование вышло из строя безнадёжно, и произошло это как раз перед инвентаризацией. Средство производства вносится в составляемую комиссией отдельную опись, в которой указываются время начала эксплуатации и причины, ставшие для объектов губительными. Производится поиск виновных в порче лиц.

Результатом работы комиссии является сводная инвентаризационная опись с указанием местонахождения объектов и их стоимости. Этот документ передаётся в бухгалтерию и служит основанием уточнений и изменений в сводных ведомостях, инвентарных карточках и других регистрах учёта основных средств.

Образец заполнения инвентарной книги учета объектов основных средств

Записывать информацию в ИК необходимо на основании передаточных актов, которые оформляются по формам ОС-1, 1а, 1б для одного объекта или группы, зданий или сооружений. Оформляется она подобно карточке.

Обязательными реквизитами ИК являются:

- название;

- дата оформления;

- наименование организации;

- суть ХО;

- измерители ХО, к ним относятся натуральные, трудовые, денежные;

- подписи и Ф. И. О. сотрудников, ответственных за ХО.

Помимо основных реквизитов, в первичные документы можно вносить дополнительные, к ним относится, например, основание для совершения ХО, адрес организации, номер документа, который свидетельствует о совершении операции.

В любом ПД сначала ставится подпись, а затем Ф. И. О., если ответственное лицо отсутствует, за него расписывается заместитель. Лица, которым разрешается подписывать первичные документы, утверждаются руководителем предприятия, также их кандидатуры согласовываются с главбухом.

Основная часть ИК – табличная, состоящая из 18 строк, они заполняются на каждый объект, который предприятие ставит на учет, как ОС.

Так:

При приеме ОСНеобходима следующая информация:

- порядковый № в стр. 1;

- название ОС во 2 стр.;

- инвентарный № в стр. 3;

- № и дата документа, на основании которого имущество было принято предприятием, в стр. 4;

- дата, когда объект приняли к бухучету в стр. 5;

- наименование отдела или подразделения, т. е. место, куда он был принят, и где будет использоваться, в стр. 6;

- Ф. И. О., должность ответственного сотрудника в стр. 7;

- первоначальная стоимость ОС, которая образуется как результат расходов, понесенных в связи с его прибытием на предприятие, в стр. 8;

- период использования в стр. 9;

- начисленная амортизация в момент поступления в стр. 10;

- остаточная стоимость, как разница между первоначальной и начисленной амортизацией, в стр. 11.

При переоценкеПотребуется:

- дата ее проведения в стр. 12;

- коэффициент перерасчета в стр. 13;

- стоимость, полученная в результате проведенной переоценки, в стр. 14.

При перемещенииНеобходима:

- № и дата документа, на основании которого объект перемещается, в стр. 15;

- название отдела или подразделения, куда его перемещают, в стр. 16;

- данные сотрудника, ответственного за внутреннее перемещение, в стр. 17;

- причина списания ОС или их выбытия в стр. 18.

Заполняет ИК ответственный бухгалтер. Образец заполнения можно найти выше.

Образец заполнения бланка ОС-6Б: