Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

- Где можно бесплатно приходного кассового ордера

- Порядок применения приходника

- Каким требованиям должен соответствовать бланк приходно-кассового ордера

- Расходный кассовый ордер

- Как заполнять бланк ПКО

- Оформление кассовых документов в электронном виде

- Кассовый чек

- Товарный чек, квитанция или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу)

- Приходный кассовый ордер

- Расходный кассовый ордер

- Заполнение бланка ПКО: нюансы

- Особенности оформления банковского ордера

- Итоги

- Проверка кассового ордера

- Порядок планирования операций с наличностью и их ведения

- Нюансы составления документов

Где можно бесплатно приходного кассового ордера

приходно-кассового ордера (ПКО) вы можете на нашем сайте:

Читайте также: Как отразить факторинговые операции в бухучете?

Мы предлагаем вам бесплатно ПКО в 2 наиболее распространенных файловых форматах — Word и Excel. При этом в Excel представлен уже заполненный бланк, расположенный ниже.

Однако скачать приходный кассовый ордер — это еще не все, следует удостовериться в том, что это актуальная форма документа.

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 действуют новые правила ведения кассовых операций, ознакомиться с которыми вы можете здесь.

Ссылка, с помощью которой можно ПКО на нашем сайте, будет содержать документ, соответствующий всем законодательным требованиям. Рассмотрим их.

Порядок применения приходника

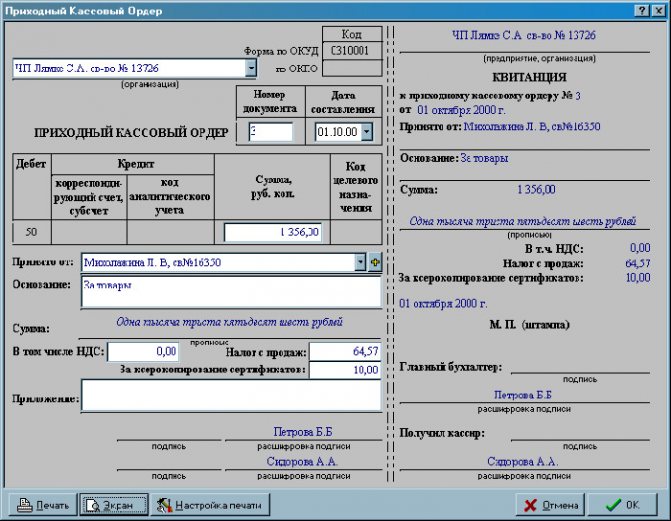

ЦБ РФ утвердил для субъектов бизнеса единый порядок ведения операций по кассе. Согласно ему все приходные кассовые операции должны оформляться при помощи приходного ордера (ПКО). Документ может быть сформирован как вручную, так и при помощи программного обеспечения, например, программы 1С.

Выписывая данный документ, кассир или иное ответственное лицо, не должно допускать в нем ошибок при оформлении. Так как исправления в ПКО не допускаются. Если вдруг ошибка все же будет обнаружена, документ следует заново оформить.

Выписывать кассовые ордера на приход может кассир, бухгалтер, главный или старший бухгалтер, а также руководитель. Кроме этого, для оформления документов могут привлекаться сторонние специалисты. При этом нужно помнить, что подписывать документы они не имеют права.

Составленный документ направляется в кассу специалисту, который проверяет его правильность оформления, а потом осуществляет регистрацию в журнале.

Проверив все обязательные реквизиты, кассир принимает наличные деньги, количество которых должно соответствовать указанной в документе сумме. Если поступление является доходом, то сумму надо пробить по ККА. Деньги могут передавать в кассу по реестру или квитанции. В этом случае они идут в качестве приложения к пко и должны указываться в нем.

Если вноситель передал правильную сумму, кассир отрывает от приходника квитанцию, проставляет в ней все необходимые штампы и свою визу и передает ее ему.

Внимание! Когда рабочий день или смена подходят к концу все кассовые документы, в том числе и ПКО, отдаются вместе с отчетом кассира в бухгалтерию для проверки и отражения их хозяйственных операциях.

Каким требованиям должен соответствовать бланк приходно-кассового ордера

На нашем сайте вы можете ПКО по форме КО-1 (соответствующей номеру 0310001 по ОКУД), утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Использовать только эту форму российским организациям предписывает указание Банка России от 11.03.2011 № 3210-У.

Подробнее о том, каким стандартам должны соответствовать первичные документы, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

ОБРАТИТЕ ВНИМАНИЕ! ИП, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физпоказателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 указания № 3210-У).

Читайте также: Апгрейд! Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

Расходный кассовый ордер

Расходный кассовый ордер форма КО – 2 является документом, по которому производится учет выдачи денежных наличных средств. Форма КО-2 утверждена постановлением Госкомстата России от 18.08.98 г. № 88 (с изменениями дополнениями). Этим документом оформляются различные операции по выдаче наличных средств, такие как:

- расчетные операции с партнерами (оплата за товары поставщику, возврат денег покупателю, оплата в счет погашения кредита и др.);

- выдача наличности под отчет;

- выдача наличности в контрольно-кассовую машину;

- другие виды расходов наличности;

- осуществление внесения наличных денежных средств в банк.

Правила заполнения расходного кассового ордера КО-2

- Поле «Организация» служит для указания названия предприятия и его кода ОКПО, выдающего из кассы наличные денежные средства.

- Поле «Структурное подразделение» заполняется не обязательно, только если выдача средств производится в структурном подразделении или на предприятии имеется не одна касса. Все поля, которые не заполняются, должны быть отмечены прочерком.

- Поля «Номер документа» и «Дата составления» предназначены для фиксации номера по порядку и даты, когда производится выдача денег. Применяется только непрерывная нумерация.

- В том случае, если наличность выдается структурным подразделением или из одной из касс предприятия, заполняется поле «Код структурного подразделения», согласно с присвоенными кодами.

- Поле «Корреспондирующий счет» указывает дебетовый счет бухгалтерских операций, на который вносится сумма выдачи из кассы.

- Код аналитики вносится в поле «Код аналитического учета».

- Поле «Кредит» – это поле для внесения кредитового бухгалтерского счета № 50 «касса».

- В поле «Сумма» отображается цифрами сумма выдаваемых наличных средств.

- Поле «Код целевого назначения» применяется некоммерческими предприятиями, в нем указывается, на какие цели выдаются денежные средства из кассы.

- В поле «Выдать» вносится информация о лице, которое получает денежные средства (его фамилия, имя и отчество).

- Поле «Основание» отображает содержание бухгалтерской операции, например, выдачу в подотчет.

- В поле «Сумма» словами с заглавной буквы указывается общая сумма выданных наличных средств, слова «рублей» и «копеек» также пишутся словами, а сумма копеек – цифрами.

- Поле «Приложение» предназначено для отображения всего перечня прилагаемых документов с указанием их наименований и реквизитов. К таким документам относятся платежные ведомости и другие.

- В поле «Получил» отображаются фамилия и инициалы человека, получившего деньги. Сумма указывается словами полностью, сумма копеек – цифрами.

- Последнее поле «По» предназначено для внесения сведений о документе, который удостоверяет личность получателя.

Расходный кассовый ордер КО-2 заполняется в одном экземпляре одним из бухгалтеров, его подписывает главный бухгалтер и директор или их уполномоченные лица. Регистрация расходных КО производится в журнале по форме КО-3.

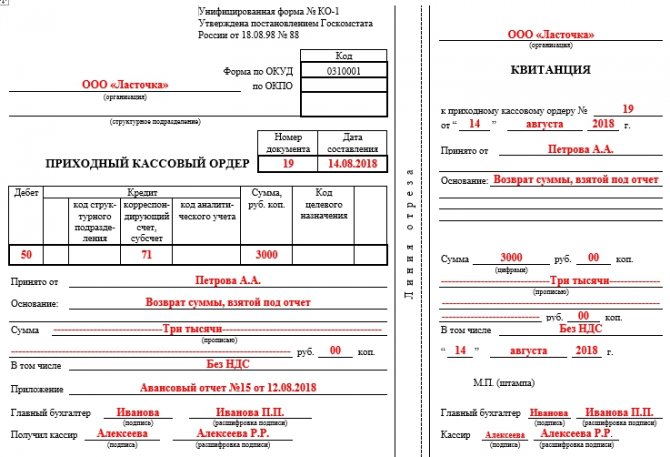

Как заполнять бланк ПКО

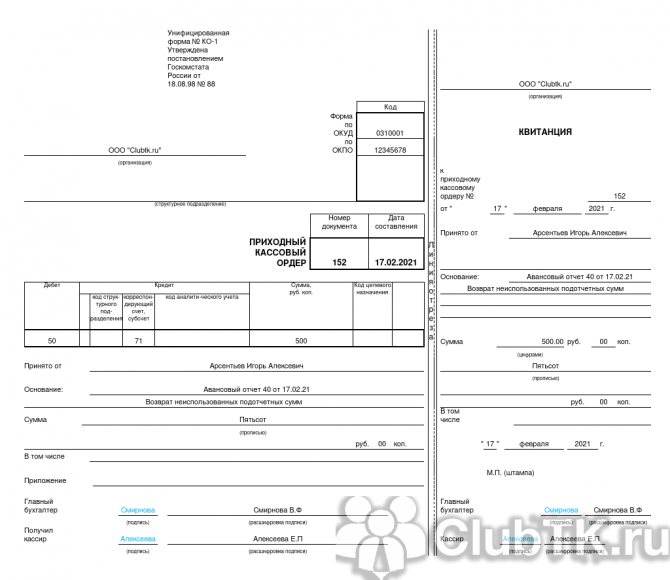

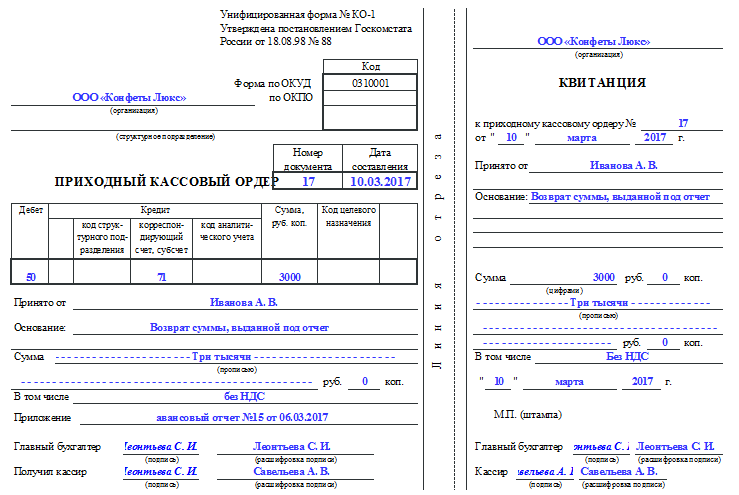

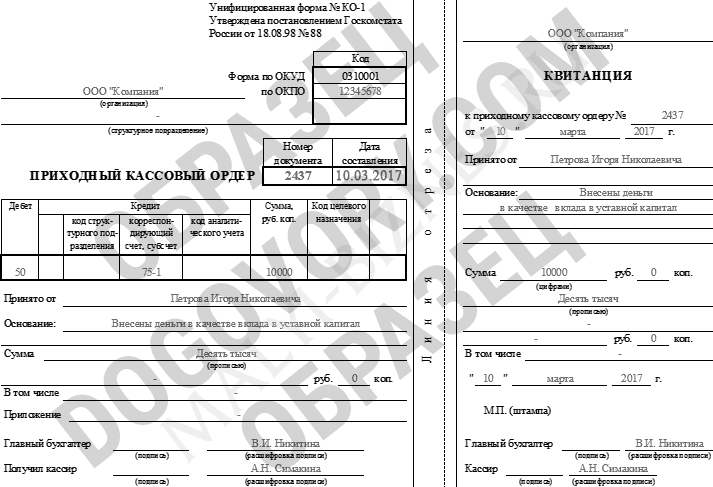

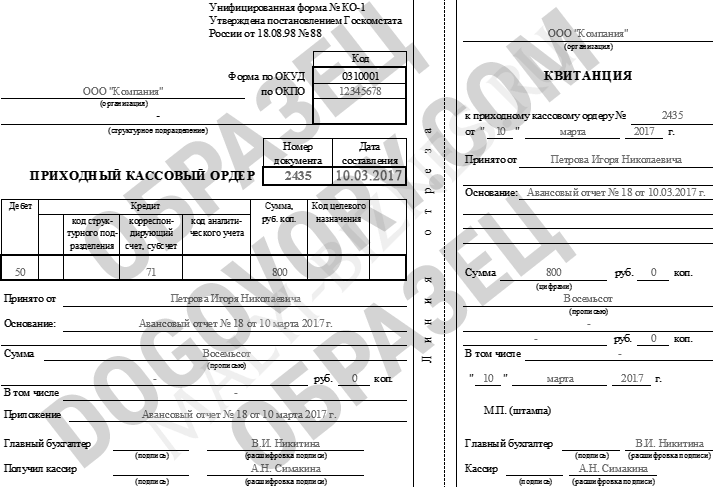

приходного кассового ордера — это первый этап задачи, а следующим шагом будет корректное заполнение данного документа. Заполненный образец ПКО может выглядеть так:

Приходный кассовый ордер может быть оформлен на бумаге либо с применением технических средств – данные вносятся на компьютере, затем ПКО распечатывают и подписывают. Кроме того, приходник может быть оформлен в электронном виде при условии обеспечения защиты от несанкционированного доступа, искажений и потерь информации. В таком случае ПКО подписывается электронной подписью (п. 4.7 указания № 3210-У).

Заполненный образец приходного кассового ордера вы можете распечатать и разместить на рабочем столе кассира вместе с инструкцией по его заполнению, которую мы приведем ниже.

Оформление кассовых документов в электронном виде

В последнее время электронные технологии все больше входят в нашу жизнь. Согласно стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года (распоряжение от 02.06.2016 № 1083-р) планируется осуществить постепенный переход к использованию программного обеспечения, позволяющего передавать данные в электронной форме. Поэтому уже скоро, видимо, компании и предприниматели будут вынуждены применять новую контрольно-кассовую технику с передачей данных в налоговый орган.

Основным документом, регулирующим оформление кассовых операций, является Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

ПОЛЕЗНО ЗНАТЬ

Кассовые операции могут проводиться руководителем.

Кассовые документы оформляются:

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее – бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

Документы могут оформляться на бумажном носителе или в электронном виде.

Читайте также: Что такое доходность к погашению облигаций: сроки и дата, порядок и правила погашения

ПОЛЕЗНО ЗНАТЬ

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением программно-технических средств.

Кассовый чек

К обязательным реквизитам кассового чека относятся:

1) наименование и ИНН вашей организации;

2) заводской номер ККТ;

3) порядковый номер чека;

4) дата и время покупки (оказания услуги);

5) стоимость покупки (услуги), при этом сумма НДС может не указываться;

6) признак фискального режима.

Пример 1.

Проверка наличия в кассовом чеке необходимых реквизитов проводится при регистрации ККТ в ИФНС. Из-за их отсутствия в регистрации ККТ может быть отказано (письмо ФНС от 06.03.2013 № АС-4-2/3777).

ПОЛЕЗНО ЗНАТЬ

От кассовых документов следует отличать другие документы, оформляемые при ведении кассовых операций:

- кассовую книгу;

- книгу учета принятых и выданных кассиром денежных средств;

- подтверждающие документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета, другие документы) и др.

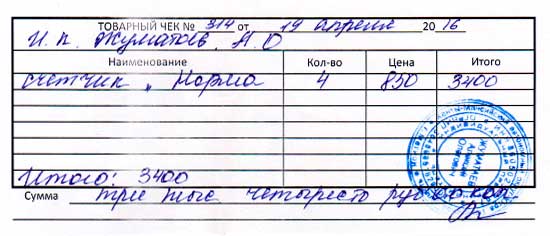

Товарный чек, квитанция или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу)

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование – для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумму оплаты, осуществляемой наличными денежными средствами и(или) с использованием платежной карты, в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Форма товарного чека официально не утверждена, поэтому налогоплательщики могут разрабатывать ее самостоятельно (письмо Минфина России от 30.06.2011 № 03-11-11/107).

Пример 2.

Заменить контрольно-кассовые чеки на товарные чеки возможно, например, при совмещении налоговых режимов ЕНВД и УСН в части применения единого налога на вмененный доход.

ПОЛЕЗНО ЗНАТЬ

Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (включая кассовые документы и книги, ордера, авансовые отчеты), подлежат хранению в течение пяти лет.

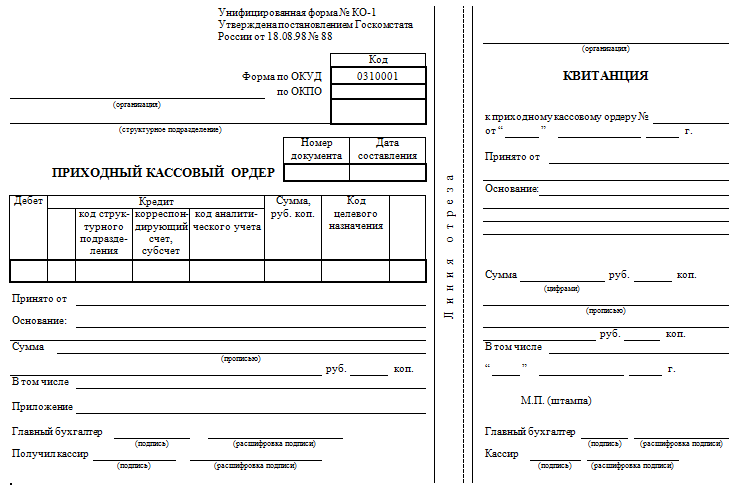

Приходный кассовый ордер

Приход денежных средств может быть оформлен приходным кассовым ордером. Его форма установлена законодательно – форма КО-1.

Поскольку приходный кассовый ордер установлен постановлением Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации», то, соответственно, придумывать и разрабатывать его форму не требуется, а все реквизиты установлены в разработанной законодательно форме.

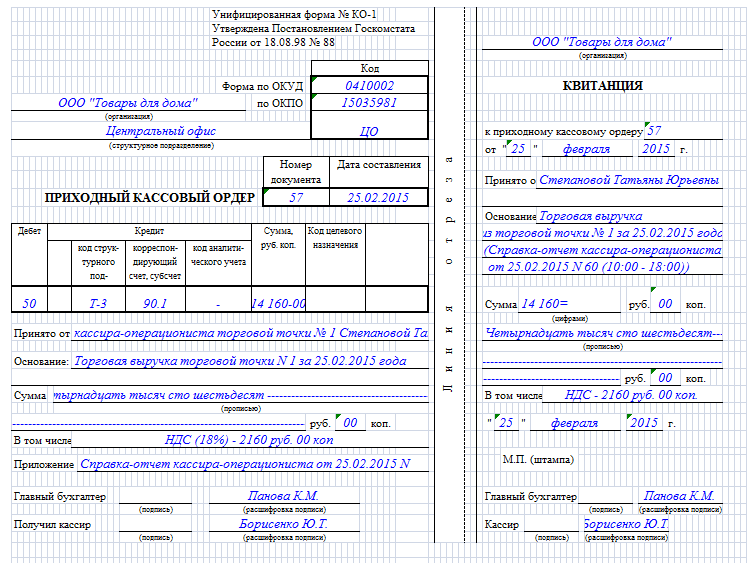

Приходно-кассовый ордер оформляется при оформлении выручки в кассу предприятия. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается контрольно-кассовый чек, по итогам рабочей смены на всю сумму наличной выручки составляется один приходный кассовый ордер (пп. 5.2 п. 5 Указания № 3210-У, п. 3 письма ФНС от 09.07.2014 № ЕД-4-2/13338).

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Читайте также: Бухгалтерский и налоговый учет импорта товаров

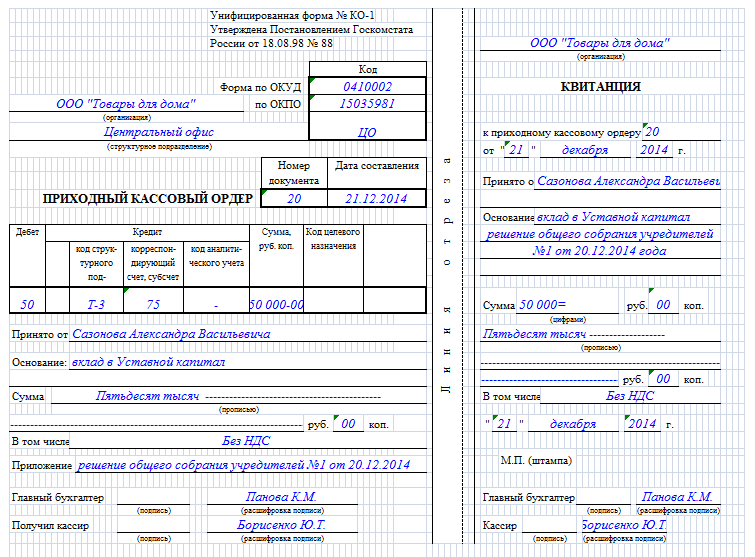

Приведем пример оформления.

Расходный кассовый ордер

Расходные кассовые ордера оформляются в случаях, когда необходимо оформить выдачу денежных средств из кассы. Таких случаев на практике достаточно много (например, в случае выплаты заработной платы не на карту, а путем выдачи через кассу работнику, или в случае, если требуется приобрести канцтовары и денежные средства выдаются под отчет работнику).

Форма расчетного кассового ордера также утверждена постановлением Госкомстата РФ от 18.08.1998 № 88, поэтому обязательных реквизитов к данной форме нет. Расходный ордер оформляется по форме КО-2. При этом расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации, его форма предусматривает обязательное указание фамилии, имени, отчества получателя денежных средств и данные документа, удостоверяющего личность (постановление Верховного суда РФ от 15.06.2015 № 25-АД15-3).

Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

ПОЗИЦИЯ БАНКА РОССИИ

Если рабочее место бухгалтера территориально удалено от кассы, кассовые документы могут оформляться бухгалтером в электронном виде с использованием электронной подписи и передаваться кассиру для распечатки на бумажный носитель. Очевидно, что оформлять кассовые документы в электронном виде вправе также и главный бухгалтер, и руководитель. На распечатанном документе кассир проставляет подпись и оттиск печати (штампа).

— Письмо от 11.08.2014 № 29-1-1-ОЭ/3002.

Заполнение бланка ПКО: нюансы

Существует ряд нюансов, характеризующих процедуру заполнения бланка приходного кассового ордера. Рассмотрим их.

Графу «Структурное подразделение» следует заполнять, только если наличные средства принимаются от сотрудника организации. Если их передает другое юрлицо или физлицо, то в соответствующем пункте формы следует ставить прочерк.

Пункты «Дебет», «Кредит» содержат счета Плана счетов (утвержден приказом Минфина от 31.10.2000 № 94н) в соответствии с сутью хозоперации.

Графу «Код целевого назначения» заполняют организации, которые задействуют соответствующую систему кодирования.

Графа «Сумма руб., коп» формы КО-1 заполняется только цифрами, рубли и копейки разделяются запятой (например, «200,75»). В графе «Сумма прописью» прописью указываются рубли (с заглавной буквы первое слово), цифрами — копейки. Следует также поставить прочерк (если документ заполняется на компьютере, то непрерывную последовательность идущих друг за другом тире) в свободных местах соответствующей графы после указания суммы прописью.

Если фирма не работает с НДС, то в графе «В том числе» следует вписать «Без НДС». В противном случае – соответствующий размер НДС.

В пункте «Приложение» следует зафиксировать первичные документы, являющиеся основанием для внесения цифр в ПКО (например, отчет кассира).

Не считая основной части формы КО-1, потребуется также заполнить квитанцию, которая входит в структуру ПКО. Квитанция будет присутствовать в документе на одной странице с основной частью формы. Что касается проставления печати, то исходя из обычаев делового оборота, печать часто проставляется так, чтобы часть ее была на квитанции, а другая часть на ПКО. Заметим, что в этом случае возможны претензии со стороны налоговых органов. Однако их можно попытаться оспорить (см., например, постановление Седьмого арбитражного апелляционного суда от 06.04.2010 № 07АП-1517/10). Кроме того, на сегодняшний день подобные споры представляются нам малоактуальными, так как в связи с вступлением в силу закона от 06.04.2015 № 82-ФЗ печать для организаций перестала быть обязательным реквизитом.

См. также материал Печать не является обязательным атрибутом первички».

Ордер должен подписать кассир или иное уполномоченное лицо. Кассир сверяет подписи уполномоченных лиц на ПКО с образцами (кроме ситуации, когда приходник выписан в электронной форме). Если документ заполняет ИП и не нанимает кассира, то соответствующие полномочия по подписанию документа возлагаются на него. Квитанция выдается лицу, которое внесло денежные средства в кассу.

ОБРАТИТЕ ВНИМАНИЕ! Если вы заполняете ПКО в электронном виде и подписываете электронной подписью, то квитанцию вносителю денежных средств вы можете отправить по его просьбе на электронную почту (п. 5.1 указания № 3210-У).

С 19.08.2017 кассир может выписать общий приходный кассовый ордер в конце дня на всю сумму поступлений денежных средств, подтвержденную фискальными документами – кассовыми чеками и БСО онлайн-кассы (п. 4.1 указания № 3210-У).

Можно ли выдавать квитанцию к ПКО вместо бланка строгой отчетности? Ответ на этот вопрос дали эксперты системы КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите к авторитетному мнению.

Особенности оформления банковского ордера

Задача по составлению банковского ордера лежит на организации по выдаче кредитных средств. Оформлен, сам документ может быть как в печатном, так и в электронном формате. Если документ оформляется и заполняется в письменном виде, то тогда стоит обратить внимание на поля. Правила по заполнению реквизитов на полях описаны в 3-м приложении к банковскому ордеру. Когда дело касается оформления документа в электронном виде, то его формат не должен превышать формата А4. Если же текст документа по объему превышает данные границы, то тогда документ должен быть переведен в многостраничную форму. За кредитной организацией остается право по установлению определенного порядка в выполнении нумерации страниц, порядка подписания документа, а также другим деталям касающимся оформления. В данном документе могут быть использованы дополнительные поля, назначение которых может установить сама организация по выдаче кредитных средств. Она же отвечает и за их количество, назначение и оформление в зависимости от потребностей. В подписании ордера участвуют только уполномоченные лица, которые имеют право подписывать документы от лица данной организации, то есть имеют право первой или второй подписи.

Кроме этого, на организации лежит ответственность за подтверждение подлинности ордера. Каждый филиал в праве лично устанавливать порядок, в согласии с которым будет происходить процедура установления достоверности документа. Филиал отвечает и за целостность самого документа, а также за грамотность его содержимого.

Такой документ как банковский ордер широко применим для проведения расчетных операций, когда счета клиентов взаимодействуют со счетами филиала организации по выдаче кредитных средств.

Все изменения и результаты должны иметь точное отображение в банковском ордере. Специально для этих целей документ подвергается определенным изменениям. В него вносят дополнительные поля или строки, в которые вносятся все необходимые данные.

Банковский ордер содержит в себе еще одну важную информацию. К нему в обязательном порядке прилагается выписка из лицевого счета. В данном документе содержаться данные по поводу всех проводимых операций именно с данным лицевым счетом клиента отделения банка.

Бывают случаи, когда на счету клиента банка, выступающего в качестве плательщика, обнаруживается не достаточное количество средств. В таком случае банковский ордер будет перемещен к документам по неоплаченным или просроченным расчетам. Платежный ордер может оплатить банковский ордер. Данная операция может проходить исключительно в том порядке, который предусматривает положение Банка РФ. Если ситуация разрешается с помощью проведения данной процедуры, то тогда информация из так называемых «свободных полей», должна быть перенесена в платежный ордер, в специальное поле, именуемое «»назначением платежа.

Работа, связанная с перемещением банковского ордера или с его оплатой, в случае если данный документ имеет электронный вид, происходит в согласии с руководством организации по координации данного процесса. Также, следует принимать во внимание нормы установленные Банком РФ и законами государства. Данные меры касаются в основном тех банковских ордеров, владельцы которых имеют проблемы со своим лицевым счетом или не имеют на нем достаточное количество денежных средств.

Итоги

Приходный кассовый ордер – первичный документ, оформляемый на бланке унифицированной формы КО-1. ПКО заполняется при поступлении денежных средств в кассу, может иметь как бумажную, так и электронную форму. В последнем случае ПКО подписывается электронными подписями.

Источники:

- Постановление Госкомстата РФ от 18.08.1998 N 88

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Проверка кассового ордера

- подлинность зафиксированной на документе подписи главного бухгалтера либо уполномоченного лица;

- правильность оформления документа;

- соответствие всех отмеченных в документе приложений.

При благоприятном исходе проверки и правильности заполнения всех граф кассир принимает денежные средства, ставит дату исполнения операции и подписывает обе части ордера. В случае же обнаружения ошибок в заполнении кассир возвращает документ для переработки.

На квитанции кассир заверяет свою личную подпись печатью.

По установленной практике печать на квитанцию должна быть поставлена так, чтобы край отпечатка попадал на сам приходный ордер.

Однако стоит знать, что законодательно такой обязанности организация не несет, а Правила, регулирующие прием наличных средств в кассу, содержат требование о заверении оттиском печати квитанции.

С целью избежать придирок при проверках рекомендуем придерживаться установленного правила и стараться размещать печать на срезе документа, но и в случае невозможности соблюдения этой негласной нормы – переделывать документ совсем не обязательно.

Порядок планирования операций с наличностью и их ведения

Любая компания должна прозрачно отражать движение средств, чтобы избежать проблем с налоговой и другими инспекциями. Для этого ей достаточно действовать по следующей схеме:

- Назначьте кассира – подчиненного, ответственного за прием и выдачу денег; внимание, это может быть только штатный сотрудник (а не тот, кто устроен по договору), ознакомленный с текущими правилами ведения КО.

- Установите лимит – максимальную сумму, разрешенную для хранения в течение суток, не считая дней выплаты зарплат, премий, пособий; в другое время излишки необходимо направлять на расчетный счет.

- Фиксируйте любую транзакцию – каждое перемещение валюты должно быть подтверждено бумагой и зарегистрировано в журнале.

- Отражайте КО в бухучете – все проводки нужны и важны, выполняйте их в соответствии с БУ-инструкциями.

- Регулярно проверяйте соблюдение нормативов – тотальный контроль будет лучшей профилактикой нарушений и защитой от штрафов.

Нюансы составления документов

ПКО и квитанция к нему — по сути несложные типовые документы, которые легко заполнить. Онлайн платформы существенно облегчают работу бухгалтеров и руководителей предприятий. Однако есть ли какие-либо нюансы, о которых следует знать относительно данного документа?

- ПКО нужно регистрировать в специальном журнале приходных и расходных ордеров.

- За отсутствие своевременного составления данного документа налоговым кодексом предусмотрены штрафные санкции.

- Бумага должна быть заверена подписью и печатью. Печать ставится у подписи, но заходит на текст.

- Документ хранят в течение 5 лет.