Выпуск долговых бумаг рассчитан на определённый срок. Продавая их населению, эмитент (лицо, берущее заём у покупателей облигаций) собирает деньги для использования в заявленном проекте.

Погашение по завершении периода действия – это возврат долгов инвесторам. Чтобы инвестиции были привлекательными, предусматривается доходность.

Гарантированная стоимость при погашении – это номинал, который обязательно выплачивает эмитент. При отсутствии денег на этот момент должен быть компенсирован соразмерным по реальной цене имуществом.

Гарантом возврата Облигаций Федерального займа выступает государство в лице Национального банка.

Читайте также: ТМЦ: что это такое, расшифровка аббревиатуры: примеры товарно-материальных ценностей

- Сроки и дата погашения

- Учет облигаций с купонным доходом

- Пример №2 по определению суммы списания разницы превышения суммы фактического приобретения над номинальным

- Порядок условия и правила погашения

- Погашение облигаций у клиентов брокера

- Примеры бухгалтерских проводок погашения облигаций

- Возможно ли досрочное погашение

- Документальная форма ценных бумаг

- Ответы на тест (о)

- Какие операции относятся к финансовым сделкам?

- Налогообложение операций на фондовом рынке

- Налогообложение операций на валютном рынке

- Налогообложение уплаченных страховых взносов

- Бухучет

- Реализация облигаций: ОСНО

- Первоначальная стоимость

- Учет облигаций на балансе эмитента. Примеры

- Типы облигаций

Сроки и дата погашения

При выпуске ценных бумаг определяется срок, когда завершается период их использования. Для описания условий создаётся «Договор оферты», в нём обязательно имеется пункт «Решение о выпуске». Этот документ определяет:

- количество облигаций, выпускаемых в оборот;

- условия приобретения, возможные держатели (инвесторы);

- доход по купонам (в тех случаях, когда выпускают долговые обязательства с гарантированной доходностью);

- периодичность выплат по купонам (один или дважды в год, указываются месяцы года, когда производятся платежи).

Учет облигаций с купонным доходом

Стоимость облигаций с накопленным купонным доходом отличается от номинальной в сторону уменьшения или увеличения. Величина стоимости облигации складывается из рыночной цены и суммы, изменившей стоимость бумаги. Приобретение облигаций с начисленным купонным доходом производится на вторичном рынке.

Пример №2 по определению суммы списания разницы превышения суммы фактического приобретения над номинальным

Предприятие ООО «Контакт» приобрело облигацию ОАО «Кедр» с номиналом 50 000 рублей по цене 55 000 рублей. По условиям договора доход от вложения составит 10% стоимости облигации с выплатой дважды в год и погашением через 5 лет после приобретения. Сумма затрат, превышающая номинал, должна списываться равномерными частями по отчетным периодам – 500 рублей в полугодие. В учете ООО «Контакт» производятся записи, сопровождающиеся проводками:

ОперацияПроводкаСумма, руб.Произведена оплата за приобретаемый активДт 76 Кт 5155 000Учтена облигация в сумме фактических расходовДт 58/2 Кт 7655 000Произведено списание части превышения фактических затрат над номинальнымиДт 91/2 Кт 58/2500Произведено начисление процентов по облигацииДт 76 Кт 91/12 500Получен доход в виде процентовДт 51 Кт 762 500

Равномерное списание суммы превышения над номиналом облигаций в составе прочих расходов позволит получить к дате погашения номинальную стоимость. Если сумма приобретения (фактических расходов) меньше номинала, разница доначисляется равномерными частями в составе прочих доходов.

Порядок условия и правила погашения

Изначально предусматривается период гашения ценных бумаг, но точную дату обычно не называют, указывают только год и месяц. В «Договоре оферты» указывают:

- Сроки погашения. В этом пункте могут оговариваться дополнительные возможности выкупа облигаций при досрочном погашении. У эмитента есть исключительные права, которые он указывает в условиях выпуска долговых обязательств.

- Обязательно прописывают варианты при смене держателя бумаг (перепродажа или передача по наследству).

- Описывается порядок выплат инвесторам о порядке выкупа долговых обязательств.

Внимание! Обычно при наступлении часа «Х» в СМИ даётся объявление, что ценные бумаги можно погасить, подавая заявки на выплаты по ним.

Погашение облигаций у клиентов брокера

Между физическими лицами и эмитентами прямые контакты не устанавливаются. Покупка и иные действия с ценными бумагами осуществляют посредством брокера. Он отвечает за соблюдение законности деятельности.

Внимание! Только крупные клиенты допускаются до прямых сделок на фондовом рынке. Для осуществления подобной деятельности в штате имеются свои брокеры, отвечающие за интересы компании и соблюдение законов при покупке и продаже облигаций.

Система QUIK (работает в качестве брокера, позволяет в течение нескольких секунд обмениваться данными на фондовом рынке) оснащена терминалами, к которым допускаются физические лица. В меню пользователя имеются несколько позиций, пользуясь которыми инвестор получает нужную информацию:

- О котировках ценных бумаг, стоимости их в течении определённого периода (взлёты и падения).

- Дата погашения и сроки начала выплат.

- Пункт по возврату денежных средств. Нужно ввести логин и пароль, а также тип облигаций, выставляемых для продажи эмитенту. Потом указывается номер счёта, куда переведут выплату.

- Информационное поле на терминале настраивается пользователем по своему усмотрению. Можно указать, чтобы в верхних строках присутствовала информация о ценных бумагах, которые будут погашены в ближайшее время.

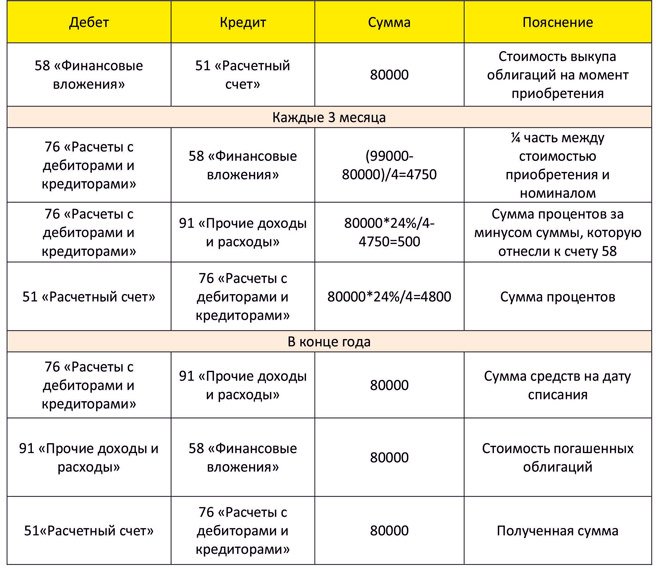

Примеры бухгалтерских проводок погашения облигаций

В качестве примера бухгалтерских проводок рассматривается пример:

- инвестор (фирма) купила облигации на сумму 99 000 руб.;

- номинальная стоимость составляет 80 000 руб.;

- срок погашения по условиям договора оферты составит 12 месяцев;

- купон 24 % начисляется раз в квартал (3 месяца);

- по уставу необходимо доведение стоимости приобретённых облигаций до номинала в течение года;

- номинальный эквивалент будет получен фирмой только в конце года. Все бухгалтерские проводки показаны в таблице:

Возможно ли досрочное погашение

Прекращение хождения облигаций раньше установленного срока предусмотрено Законом «О рынке ценных бумаг».

В статье 17.1 указывается, что в случае мошеннических действий со стороны эмитента или нарушения им обязательств инвестор имеет право требовать досрочного погашения долговых обязательств.

Читайте также: Правила определения расчетного периода для отпускных на примерах

Причинами к подобным действиям могут быть следующие:

- эмитент не произвёл положенные процентные выплаты в течение 10 суток после даты по договору оферты;

- долговые обязательства не имеют финансового обеспечения.

Эмитент имеет право погасить задолженности по выплатам в течение 15 суток. При ином развитии ситуации происходит досрочное погашение облигаций.

Документальная форма ценных бумаг

Ценная бумага в виде облигации представляет собой документ, содержащий информацию о реквизитах, позволяющих ее идентифицировать. Данные, содержащиеся на документе, обеспечивают права владельца. Облигация удостоверяет только материальные права инвестора и не влияет на неимущественные права, например, участие в деятельности предприятия, выпустившего ценные бумаги.

Применяется форма, представленная на бумажном или ином носителе, разрешенном законодательством. Размещение облигаций в обороте производится путем выпуска, имеющего государственный регистрационный номер, а, в случае отсутствия необходимости регистрации выпуска идентификационный номер.

Облигации имеют ценовые характеристики, позволяющие владельцам определить затраты и получаемый доход. Первоначально облигации присваивается номинальная стоимость – цена, указанная на документе. При продаже на вторичном рынке обращения облигация приобретает курсовую стоимость – рыночная цена, имеющая колебания в течение периода обращения.

При погашении облигация преимущественно имеет стоимость, равную номиналу.

Ответы на тест (о)

Облигации принимаются на учет по… стоимости. R фактической

Оборот по дебету счета 08 «Вложения во внеоборотные активы» показывает … R затраты отчетного месяца, связанные с капитальными вложениями

R расходы по вводу объектов в эксплуатацию

R расходы по монтажу оборудования

Оборот по кредиту счета 08 «Вложения во внеоборотные активы» показывает … R списание инвестиций стоимости объектов

R стоимость комплекта инструментов, необходимого для эксплуатации объектов основных средств

Образование резерва под снижение стоимости готовой продукции отражается записью … R Д-т сч.91 «Прочие доходы и расходы»-К-т сч.14 «Резервы под снижение стоимости материальных ценностей»

Образование резервов под снижение стоимости производственных запасов отражается записью … R Д-т сч. 91 «Прочие доходы и расходы» – К-т сч. 14 «Резервы под снижение стоимости материальных ценностей»

Объектами налогообложения налогом на добавленную стоимость (НДС) являются … R проданные товары собственного изготовления на территории Российской Федерации

Читайте также: Основные нюансы бухучета и налогообложения в строительстве

R переданное имущество государственных предприятий, выкупаемых в порядке приватизации

R выполненные хозяйственным способом строительно-монтажные работы

Объектами в системе управления финансами являются … разнообразные виды финансовых отношений

Объектом налогообложения налогом на вмененный доход является … R потенциально возможный валовой доход плательщика за вычетом необходимых затрат

Объектом налогообложения налогом с продаж является стоимость товаров, работ и услуг, проданных … R по перечислению со счетов в банках по поручениям физических лиц

R в розницу за наличный расчет

R оптом за наличный расчет

Объектом обложения налогом на прибыль является… Прибыль R валовая

Объекты основных средств, выделенные в отдельную амортизационную группу, оцениваются по… Стоимости R остаточной

Объекты основных средств, фактический срок использования которых, больше чем определен в соответствии с классификацией, в… отдельную амортизационную группу R выделяются

Объектом распределения посредством бюджета выступают: национальный доход

Некоторые элементы национального богатства

Общее управление Фондом социального страхования РФ осуществляет: Правление Фонда социального страхования Российской Федерации

Обязательства, включаемые в состав внутреннего долга субъекта РФ: задолженность по долговым ценным бумагам Правительства (администрации) субъекта РФ

Не погашенная в срок задолженность предприятий по банковским кредитам, полученным под гарантию Правительства субъекта РФ

Обязательства по компенсации вкладов населения в Сбербанке РФ

Основными инструментами реализации финансовой политики государства являются: бюджетная система страны

Система государственных внебюджетных фондов

Операции по движению денежных средств отражаются на счете 50 «Касса» на основании … R первичных документов

Операции по движению денежных средств отражаются на счете 51 «Расчетные счета» на основании … R первичных документов и выписок банка

Операции по формированию уставного капитала отражаются на счете … R 80 «Уставный капитал»

Операционными доходами являются поступления … R от продажи основных средств

R от участия в уставных капиталах других организаций

Договоров

R процентов за непредоставленные в пользование денежные средства

Читайте также: Какие бывают проводки для учета командировочных расходов?

Операционными расходами являются … R расходы, связанные с участием в уставных капиталах других организаций

R расходы, связанные с уплатой процентов за непредоставленные в пользование денежные средства

Операция по уступке требования в бухгалтерском учете цедента отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета … R 91 «Прочие доходы и расходы»

Оплата накладных расходов по экспорту в иностранной валюте отражаются в учете записью: R Д-т сч. 44 «Расходы на продажу», субсчет «Расходы на продажу в рублях» – К-т сч. 52 «Валютные счета»

Оплата по пластиковой карте приобретенных ценностей отражается в учете по дебету счета 71 «Расчеты с подотчетными лицами» и кредиту счета … R 55 «Специальные счета в банках»

Оплата труда за последующие часы сверхурочной работы производится не менее чем в… размере ставки R двойном

Оприходование готовой продукции на склад отражается по фактической производственной себестоимости записью … R Д-т сч. 43 «Готовая продукция» – К-т сч. 20 «Основное производство»

Оприходование готовой продукции по нормативной себестоимости отражается записью … R Д-т сч.43 «Готовая продукция» – К-т сч.40 «Выпуск продукции (работ, услуг)

Оприходование используемых возвратных отходов из цехов основного производства отражается записью по кредиту счета 20 «Основное производство» и дебету счета 10 «Материалы» по субсчету … R прочие материалы

Оприходование производственных запасов отражаются в учете записью … R Д-т сч. 10 «Материалы» – К-т сч. 15 «Заготовление и приобретение материальных ценностей»

Оприходование ценностей, оплаченных с пластиковых карт, отражается в учете записью по дебету счетов материальных ценностей и затрат и кредиту счета … R 71 «Расчеты с подотчетными лицами»

Организационно-правовая форма экономического субъекта влияет на: состав источников формирования уставного капитала

Порядок распределения прибыли

Порядок использования имущества организации при ее ликвидации

Организационно-правовые формы некоммерческих организаций, прибыль (предпринимательский доход) которых распределяется между членами данной организации: потребительское общество

Потребительский кооператив

Организации, формирующие резервный капитал по своему усмотрению, могут использовать его на …

R выплату доходов по облигациям и акциям

R увеличение уставного капитала

R покрытие непредвиденных расходов

Организационно-технический аспект учетной политики организации включает: R организацию работы бухгалтерии

R инвентаризацию и отчетность

Организационные расходы по созданию предприятия с иностранными инвестициями относятся в дебет счета … R 04 «Нематериальные активы»

Организационные расходы, связанные с регистрацией товарищества, относятся на счет … R 04 «Нематериальные активы»

Органы управления финансами, принимающие участие в оперативном управлении межбюджетными отношениями в РФ: Министерство финансов РФ

Федеральное казначейство

Освобождается от обложения НДС выручка от продажи на территории Российской Федерации услуг … R скорой медицинской помощи

R по содержанию детей в дошкольных учреждениях

R по перевозке пассажиров транспортом общего пользования

R оказываемых учреждениями культуры и искусства

Основная масса наличных денежных средств в кассу поступает с расчетного счета для … R выдачи средств на оплату труда

Основные средства – это средства … R труда

Основной источник формирования первоначального капитала предпринимателей без образования юридического лица: личные сбережения

Основные вопросы финансового контроля, осуществляемого Счетной палатой РФ: контроль за внебюджетными средствами, используемыми министерствами и ведомствами

Контроль за исполнением федерального бюджета

Экспертиза проектов бюджетного и финансового законодательства

Основные средства в балансе отражаются по… Стоимости R остаточной

Основные источники финансирования науки в Российской Федерации: средства предприятий

Федеральный бюджет

Основными требованиями к ведению бухгалтерского учета являются: R непрерывность учета во времени

Читайте также: Правила ведения бухгалтерского учета в торговле

R отражение хозяйственных операций на счетах без каких-либо пропусков и изъятий

Остаточная стоимость объектов основных средств, выделенных в отдельную амортизационную группу, подлежит равномерному списанию в течение … R 2002 года

Отклонения фактической производственной себестоимости готовой продукции от плановой списываются в … R Д-т сч. 90 «Продажи»

Отличия государственных заимствований от государственного кредита – государственные заимствования … связаны с привлечением дополнительных средств в распоряжение органов государственной власти, а государственный кредит с инвестированием государственных средств в зарубежные активы

Ведут к образованию государственного долга, а государственный кредит позволяет со временем получить обратно и сумму долга и проценты по ней

Отличие конверсии займа от консолидации: конверсия касается изменения условий займа, консолидация 0 только сроков погашения

Отличия пенсии от пособия по социальному страхованию: зависимость пенсии от возраста получателя

Связь пенсии с долгосрочными социальными рисками

Открытие расчетного счета после государственной регистрации товарищества отражается в учете записью … R Д-т сч.51 «Расчетные счета» К-т сч.55 «Специальные счета в банках»

Отпуск материалов внутренним подразделениям, выделенным на отделение баланса отражается в учете записью по кредиту счета 10 «Материалы» и дебету счета … R 79 «Внутрихозяйственные расчеты»

Отпуск материалов на исправление брака отражается записью по кредиту счета 10 «Материалы» и дебету счета … R 28 «Брак в производстве»

Отпуск материалов на общепроизводственные нужды отражается записью по кредиту счета 10 «Материалы» и дебету счета … R 25 «Общепроизводственные расходы»

Отпуск материалов на общехозяйственные нужды отражается записью по кредиту счета 10 «Материалы» и дебету счета … R 26 «Общехозяйственные расходы»

Отпуск материалов на работы, связанные с освоением новых видов продукции, отражается записью по кредиту счета 10 «Материалы» и дебету счета… R 97 «Расходы будущих периодов»

Отраслевые особенности хозяйственной деятельности экономического субъекта отражаются на организации его финансов, влияя на: структуру источников финансирования капитальных вложений

Структуру источников формирования оборотных средств

Потребности в страхования имущества

Отрицательная деловая репутация отражается в учете на счете … R 98 «Доходы будущих периодов»

Отношения, характеризующие финансы как экономическую категорию: Денежные

Распределительные

Отчисления в резервные фонды отражаются в учете по дебету счета 84 «Нераспределённая прибыль (непокрытый убыток)» и кредиту счета … R 83 «Добавочный капитал»

Оценка материалов методом ФИФО – это оценка отпущенных ценностей по … R себестоимости первых по времени приобретения производственных запасов

Оценка производственных запасов методом ЛИФО – это ценка отпущенных ценностей по … R себестоимости последних по времени приобретения производственных запасов

Определение финансовой сделки. Особенности налогообложения финансовых сделок (на фондовом, срочном, валютном рынках и на рынке страхования) юридических лиц в РФ.

Согласно действующему законодательству РФ юридическими лицами признаются организации, осуществляющие определённую производственную деятельность. В течение всего срока своего существования юридические лица осуществляют миллионы хозяйственных операций, которые подвергаются финансовой аналитике и регистрируются в документах бухгалтерского учёта. Для каждого вида финансового рынка (фондового, валютного, срочного и товарного) есть свои особенности налогообложения операций юридического лица. Каждая организация самостоятельно разрабатывает учётную политику, в соответствии с которой и происходит налогообложение.

По результатам своей деятельности все организации вносят налоговые платежи в бюджет РФ. К основным налогам, взимаемым с юридических лиц, можно отнести НДС, налог на прибыль, на имущество и так далее. Каждый из них имеет собственную ставку, порядок выплаты и другие характерные особенности. В этой статье речь пойдёт о налогообложении отдельного сегмента операций юридических лиц, а именно о взимании налогов с финансовых сделок.

Какие операции относятся к финансовым сделкам?

В экономической литературе понятия “финансовая операция” и “финансовая сделка” зачастую трактуются по-разному. Ряд авторов ставит между ними знак равенства, а некоторые рассматривают сделки как разновидность финансовых операций. В любом случае необходимо знать их отличительные особенности. Это, во-первых, денежный характер любой операции, а, во-вторых, распределительный характер денежных отношений. Таким образом, к финансовым сделкам относятся исключительно денежные отношения, а именно:

- осуществление операций на фондовом рынке;

- привлечение организациями инвестиций для осуществления производственной деятельности;

- уплата страховых взносов в бюджет РФ;

- некоторые виды банковских операций, например, снятие определённой суммы со счёта организации.

Далее будут более подробно рассмотрены некоторые из них.

Налогообложение операций на фондовом рынке

На сегодняшний момент в законодательстве РФ имеется ряд недоработок и нестыковок, из-за которых порой возникают проблемы при налогообложении операций юридических лиц на фондовом рынке. Однако ряд общих моментов всё же выделить можно.

- Во-первых, к налогооблагаемой базе относится доход от торговли ценными бумагами (акциями, облигациями, фьючерсными контрактами и иными видами). Доходы и расходы юридического лица складываются исходя из цены приобретения и реализации ценной бумаги. При этом брокерская и биржевая комиссия учитываются в цене приобретения. Налоговая база по операциями с ценными бумагами определяется в общей налоговой базе по налогу на прибыль.

- Во-вторых, если организацией в ходе осуществления финансовых сделок на фондовом рынке получен убыток, то база для взимания налога может быть уменьшена в счёт будущих периодов.

- В-третьих, налоговая база различается для активов, которые обращаются как на организованном рынке (фондовой бирже), так и на неорганизованном рынке (к примеру, форвардные контракты, либо опционы на внебиржевом рынке OTC – “Over-The-Counter”).

- В-четвертых, в отличие от рынка частных инвестиций, в случае работы с юридическими лицами брокеры не выполняют функции налогового агента. Поэтому компании при осуществлении операций на фондовом рынке приходится самостоятельный вести налоговый учет и исчислять налог на прибыль. Однако если операции на фондовом рынке выполняет ИП, то его брокер будет выступать в роли налогового агента.

- В-пятых, компания сама определяет способ списания стоимости выбывших ценных бумаг: а) по стоимости первых по времени приобретений (ФИФО); б) по стоимости единицы.

- В-шестых, убыток от операций на фондовом рынке может быть перенесен на будущие отчетные периоды.

- В-седьмых, операции юр.лиц на фондовом рынке облагаются налогом по ставке 20% (2% в федеральный бюджет и 18% в бюджет субъектов РФ). При этом с 1 января 2021 года доходы юр.лиц в виде процентов по рублевым корпоративным облигациям российских эмитентов, выпущенным после 01/01/2017, облагаются налогом по ставке 15%.

- В-восьмых, при работе юрлица по УСНО налоговый учет по операциям на фондовом рынке ведется также, как и с другим имуществом.

Налогообложение операций на валютном рынке

В случае с финансовыми сделками юрлица на валютном рынке внереализационными доходами признаются доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту. Поэтому в налогооблагаемой базе налога на прибыль (20%) будут учтены курсовые разницы по фиксингу ЦБ (на основании отчета брокера).

Налогообложение уплаченных страховых взносов

Любая организация, предоставляющая рабочие места физическим лицам и выплачивающая им заработную плату, обязана уплачивать взносы в страховые организации. Такие платежи также относятся к разряду финансовых сделок и облагаются налогом. Как правило, он уже включается в сумму страхового взноса. Отчётным периодом для таких платежей является один календарный год, разделённый на первый квартал, полугодие и девять месяцев.

Таким образом, финансовые сделки организации, относящиеся к категории корпоративных финансов, подлежат налогообложению, имеющему в РФ свои специфические особенности.

Бухучет

В бухучете приобретение облигаций отразите такими записями:

Дебет 58-2 Кредит 76 – приобретены облигации;

Дебет 76 Кредит 51, 50 – оплачены приобретенные облигации.

Это следует из Инструкции к плану счетов (счета 58 и 76).

В первоначальную стоимость приобретенных облигаций включите:

- стоимость приобретения облигаций;

- стоимость информационных и консультационных услуг, связанных с их приобретением;

- вознаграждения посредников, через которых приобретены облигации;

- иные затраты, непосредственно связанные с приобретением облигаций (исключение составляет случай, когда размер сопутствующих расходов несущественно отклоняется от стоимости приобретения облигации;

- суммы НДС с расходов, непосредственно связанных с приобретением облигаций.

Такой порядок установлен пунктами 8 и 9 ПБУ 19/02, пунктом 2 статьи 170 и подпунктом 12 пункта 2 статьи 149 Налогового кодекса РФ.

При этом общехозяйственные расходы в первоначальной стоимости облигаций не учитывайте (кроме случаев, когда они прямо связаны с приобретением финансовых вложений) (абз. 8 п. 9 ПБУ 19/02). Если облигации были приобретены на заемные средства, проценты по кредитам и займам в первоначальную стоимость также не включайте (абз. 7 п. 9 ПБУ 19/02 и п. 7 ПБУ 15/2008).

Ситуация: по какой стоимости в бухучете оприходовать приобретенные облигации, если они обращаются на организованном рынке ценных бумаг?

Приобретенные облигации отразите в бухучете по первоначальной стоимости в общем порядке.

Тот факт, что облигации обращаются на рынке ценных бумаг, для целей их оприходования в бухучете не имеет значения (п. 8 и 9 ПБУ 19/02). Это будет иметь значение при их дальнейшей переоценке (раздел III ПБУ 19/02) и выбытии (раздел IV ПБУ 19/02).

Реализация облигаций: ОСНО

Если организация, реализующая облигацию, применяет общую систему налогообложения, то при расчете налогов следуйте такому порядку.

На расчет НДС операции по реализации облигации не влияют. Так как сделки с ценными бумагами (в т. ч. облигациями) не облагаются НДС (ст. 142–143 ГК РФ, подп. 12 п. 2 ст. 149 НК РФ).

При расчете налога на прибыль финансовый результат от реализации облигации учитывайте по правилам статьи 280 Налогового кодекса РФ (п. 15 ст. 274 НК РФ). Доходы и расходы для целей налогообложения прибыли признавайте в зависимости от метода их определения (метод начисления или кассовый метод). Такой порядок следует из положений пункта 15 статьи 274 и абзаца 2 статьи 329 Налогового кодекса РФ.

Первоначальная стоимость

Облигации учтите по первоначальной стоимости. Правила, по которым она формируется, различаются в зависимости от способа, которым получены ценные бумаги (приобретены, получены безвозмездно и т. д.). Подробнее о вариантах формирования первоначальной стоимости в зависимости от способов получения облигации см. таблицу.

Если условиями выпуска облигаций предусмотрена выплата дополнительного дохода (процентов (купона) или дисконта), подробнее об учете и налогообложении данных сумм см. Как отразить в учете доход держателя по корпоративным облигациям.

Учет облигаций на балансе эмитента. Примеры

- Эффективная ставка процента.

- Облигации на балансе эмитента.

- Затраты по сделке.

- Бухгалтерский учет облигаций на балансе эмитента.

- Пример. Получение и погашение займа путем выпуска облигаций с дисконтом.

- Пример. Получение и погашение займа путем выпуска облигаций с премией.

Эффективная ставка процента.

Метод эффективной ставки процента (Effective interest method) определен IAS 39.9 как способ расчета амортизируемой стоимости финансового инструмента и начисления в течение определенного периода процентного дохода (для финансовых активов), или расходов на выплату процентов (для финансовых обязательств).

Под эффективной ставкой процента, согласно тому же параграфу, следует понимать ставку, которая обеспечивает точное дисконтирование ожидаемой в будущем суммы выплат или поступлений по финансовому инструменту вплоть до наступления срока его погашения. Собственно эти общие определения означают то же, что и было сказано выше об амортизации премии/дисконта.

Эффективная ставка процента – это постоянная для каждого отчетного периода норма финансового дохода или расхода (для кредитора или заемщика соответственно). Такая ставка позволяет равномерно распределять эти суммы на непогашенную часть стоимости финансового инструмента в течение всего срока его обращения, и т. о. обеспечивается возможность перехода от текущей суммы к будущей (в данном случае: от справедливой стоимости облигаций к их номиналу) при заданных значениях этих сумм.

По существу эффективная ставка процента – это внутренняя норма доходности финансового инструмента (Internal Rate of Return), и вычисляется она той же, весьма громоздкой («многоэтажной») формулой, какой вычисляется показатель внутренней нормы доходности, т. к., помимо номинального процента, в ней учтены и другие факторы, влияющие на величину платежей заемщика,1 а потому нет смысла останавливаться на вычислениях подробно, для этого есть Exel.2

Собственно же эффект этой ставки в том, что она обеспечивает поддержание пропорционального соотношения между величиной процентов за период и величиной непогашенной стоимости финансового инструмента. Сумма процентов за период равна произведению эффективной ставки процента на остаток непогашенной суммы.

В нижеследующих примерах расчет (а равно и применение) эффективной ставки процента намеренно, во избежание излишней детализации, упускаются.

Облигации на балансе эмитента.

На балансе эмитента переданные держателям облигации являются облигациями в обращении, и учитываются как обязательства – долгосрочные или краткосрочные, в зависимости от запланированного срока их обращения. Как правило, облигации выпускаются в обращение на длительный срок. И, соответственно, учитываются эмитентом на счетах долгосрочных обязательств по кредитам и займам.

Текущая балансовая стоимость облигаций, проданных с премией, определяется сложением их номинальной стоимости и величины недоамортизированной премии. Такую премию на балансе эмитента целесообразно отражать по кредиту субсчета, отдельно выделенного к счету 67 (например, 67.2 «Премия по выпущенным облигациям»). Сальдо этого субсчета должно показывать надбавку к номинальной стоимости облигаций в обращении, увеличивая стоимость облигаций до уровня их текущей балансовой оценки.

Текущая стоимость облигаций, проданных с дисконтом, определяется как разность между их номинальной стоимостью и величиной недоамортизированного дисконта. Поэтому дисконт на балансе эмитента целесообразно отражать дебетовым сальдо на отдельном субсчете счета 67 (например, 67.3 «Дисконт по выпущенным облигациям»). То есть этот субсчет должен быть контрпассивом, потому что сальдо, в целях достоверности учета и отчетности, должно уменьшать номинальную стоимость облигаций до уровня их текущей балансовой оценки.

Финансовые обязательства, как и финансовые активы, при первоначальном признании оцениваются по справедливой стоимости, плюс затраты по сделке, прямо связанные с их приобретением или выпуском, в случае, если финансовые активы или финансовые обязательства не учитываются по справедливой стоимости (IAS 39.43). Иначе говоря, затраты по сделке прибавлять к справедливой стоимости таких активов или обязательств не следует. Уже хотя бы потому, что активы ни при каких обстоятельствах не могут оцениваться выше их справедливой стоимости, – это противоречило бы всем IAS/IFRS, всем их целям и задачам. А, поскольку стоимость финансовых активов, удерживаемых до погашения на балансе инвестора, должна симметрично отражать стоимость соответствующих финансовых обязательств на балансе эмитента, то и справедливую оценку этих инструментов завышать на сумму затрат по сделке было бы не логично. Этим простым выводом автор будет руководствоваться и в дальнейшем, в т. ч. и при составлении схемы проводок по учету облигаций.

На самом деле всё гораздо сложнее, и нелишне было бы изложить расчеты в деталях, в отдельной статье. В данной же теме, – а мы говорим сугубо о методологии бухгалтерского учета облигаций, – будет достаточно ограничиться общим замечанием: в учете облигаций затраты по сделке в конечном итоге становятся, в зависимости от обстоятельств, или частью дисконта, или суммой, которая «поглощает» премию (целиком или частично). Это достигается грамотным расчетом эффективной ставки процента (см. выше).

Прежде, чем перейти к примерам – несколько слов о собственно затратах по сделке, в частности, о признаке, позволяющем безошибочно их определять.

Затраты по сделке.

Затраты по сделке (Transaction costs) – это дополнительные расходы, которые непосредственно относятся к приобретению, выпуску или выбытию финансового инструмента (актива или обязательства) и включают, кроме прочего: вознаграждения агентам, консультантам, брокерам, биржам, а так же невозмещаемые налоги и сборы (см. п.AG13 Приложения A IAS 39).

Если внимательно прочесть п.AG13, то нетрудно заметить, что к затратам по сделке IAS 39 позволяет относить только платежи третьим лицам, т. е. лицам, которые хотя и помогают осуществить намеченную сделку, но не являются в ней ни покупателем, ни продавцом.

Пример 2.

Комиссионные, уплаченные агентам по продаже, вознаграждение брокерам, биржевые сборы, государственная пошлина – всё это платежи третьим лицам, поэтому их следует относить к затратам по сделке.

Премии и скидки по долговым инструментам, финансовые расходы (проценты), административные расходы, затраты на управление активами – всё это внутренние расходы компании или выгоды противоположной стороны сделки, поэтому относить их к затратам по сделке не следует.

Бухгалтерский учет облигаций на балансе эмитента.

Традиционно (и в соответствии с Инструкцией к действующему Плану счетов) обязательства по выпущенным облигациям отражаются по номинальной стоимости на счете 67 (или 66, если срок их обращения не превышает 12 месяцев, что бывает нечасто). При этом премия/дисконт относятся на счет доходов/расходов будущих периодов (счета 98 и 97, соответственно). Ничего плохого в таком подходе нет, но есть некоторая некорректность. Ведь ни дополнительных доходов (от премии), ни дополнительных расходов (от дисконта), на самом деле, не предвидится. Ни в ближайшем будущем, ни в сколь угодно отдаленном. Почему так происходит – покажут примеры.

Кроме того, отражение облигаций в номинальной оценке не согласуется с принципом осмотрительности – принципом, который предостерегает от завышения оценки активов и занижения оценки обязательств. И хотя в итоге валюта баланса может оказаться не завышенной и не заниженной,3 т. к. недоамортизированные части стоимости облигаций на нем отражены, но, поскольку отражены они не по статье обязательств, а по статье доходов или расходов будущих периодов, то анализ такого отчета будет весьма затруднительным, причем не только для внешних пользователей. Если же вспомнить о цели учета, – а она заключается в предоставлении пользователям финансовой отчетности правдивой, полной и достоверной информации, – то получается, что такой учет не отвечает своей цели.

Поэтому, для учета обязательств по выпущенным облигациям, автор рекомендует выделить следующие счета:

- 67.1 – Облигации в обращении

- 67.2 – Премия по выпущенным облигациям

- 67.3 – Дисконт по выпущенным облигациям (контрпассивный счет).4

На счете 67.1 облигации отражаются, как обычно, по номиналу: кредит – выпуск в обращение, дебет – выкуп (погашение). По кредиту счета 67.2 рекомендуется отражать премию, по дебету – амортизацию премии до полного списания суммы. Соответственно, по дебету счета 67.3 отражается дисконт, по кредиту – амортизация дисконта до полного списания. На балансе сальдо этих счетов надлежит показывать в свернутом виде, чтобы статья обязательств всегда отражала текущую оценку займа.

Пример 3. Получение и погашение займа путем выпуска облигаций с дисконтом.

Компания для привлечения заемного капитала выпустила облигации номиналом 1000 руб. в количестве 10 000 штук со сроком погашения три года. Процентная ставка по облигациям составляет 10% годовых (допустим, она же и есть эффективная). Облигации проданы по цене 980 руб. за штуку.5

Традиционно такие операции отражаются следующим порядком:

ОперацияДебетКредитСумма1. Получены деньги от продажи облигаций и отражены обязательства (облигации в обращении)516798000002. Отражен дисконт по проданным облигациям97672000003. Начислены проценты к выплате держателям облигаций (периодически, в течение трех лет).91.2763000000 (по 1000000 ежегодно или по 83 333 ежемесячно)4. Выплачены проценты держателям (ежегодно, положенными частями)76513000000 (по 1000000 ежегодно)5. Дисконт по облигациям списывается на прочие расходы (равномерно, по месяцам, в течение трех лет)691.297200 0006. Выкуп и погашение облигаций (по истечении срока обращения)675110 000 000

В итоге получается, что на балансе статья обязательств не будет отражать текущую оценку займа. А именно: обязательства по облигациям будут показаны в течение всего срока их обращения не в текущей балансовой оценке, но только по номиналу – 10,0 млн. руб. Это объясняется тем, что другая составляющая их стоимости (в части недоамортизированного дисконта) учтена по статье расходов будущих периодов, с которой постепенно, по мере списания (амортизации дисконта), переносится на счет прочих расходов.

Рекомендуемая схема проводок

ОперацияДебетКредитСумма1. Получены деньги от продажи облигаций5167.19 800 0002. Отражен дисконт по проданным облигациям67.367.1200 0003. Начислены проценты к выплате держателям облигаций (периодически, в течение трех лет).91.2763 000 000 (по 1 000 000 ежегодно или по 83 333 ежемесячно)4. Выплачены проценты держателям (ежегодно, положенными частями)76513 000 000 (по 1 000 000 ежегодно)5. Начислена амортизация дисконта (это начисление ежегодно, в течение трех лет, увеличивает расходы на оплату процентов)91.267.3200 0006. Расходы на оплату процентов [в состав которых входит и амортизированная часть дисконта] переносятся (ежемесячно, соответствующими частями) на уменьшение доходов от деятельности, с которой был связан выпуск этих облигаций.90.1 (91.1)91.23 200 0007. Выкуп и погашение облигаций (по истечении срока обращения)67.15110 000 000

Как видно из примера, сальдо по счету 67 в свёрнутом виде всегда, в течение всего периода обращения облигаций, будет отражать их текущую балансовую оценку – номинал минус недоамортизированная часть дисконта. И никаких расходов будущих периодов. Счет называется так, как он должен называться: дисконт по выпущенным облигациям. Который амортизируется в течение всего срока обращения и, таким образом, списывается на счет прочих расходов каждого месяца в каждом отчетном периоде.

Здесь настало время ответить на вопрос: почему выше утверждалось, что, продавая облигации с дисконтом, эмитент на самом деле никаких дополнительных потерь не несет, ведь пример показывает, что его расходы завышены как раз на сумму дисконта.

Для начала надо вспомнить, в каком случае эмитент вынужден продавать свои облигации с дисконтом. Это происходит в случае, когда рыночная процентная ставка в момент размещения облигаций оказалась выше объявленной. Значит, случись эмитенту заранее угадать, какой будет рыночная ставка в день, когда облигации будут готовы к размещению на рынке, объявленные проценты были бы выше. А это, в свою очередь значит, что эмитенту пришлось бы платить своим держателям вот именно такие проценты, которые в итоге представляли бы ту абсолютную величину, которая получилась (в нашем примере она составила 3,2 млн. руб. вместо 3,0 млн. руб.). Дело в том, что дисконт, как правило, рассчитывается так, чтобы он представлял как раз ту величину, которой недостает, чтобы в показателе доходности своих облигаций эмитент сравнялся с доходностью, актуальной на рынке.

Вот почему мы утверждаем, что, продавая облигации с дисконтом, эмитент никаких дополнительных расходов не несет. На эти цели он тратится не больше, чем тратятся в тот же период другие заёмщики. С той лишь разницей, что у других эта сумма уходит на выплату процентов, а в случае, подобном показанному на примере, она ушла в пользу держателей сразу, в виде скидки (уступки) в момент продажи. В конце концов, нельзя же называть дополнительными расходами то, что другие платят в порядке вещей.

С другой стороны, именно по той же причине, никаких дополнительных выгод от приобретения облигаций с дисконтом не получает и держатель: полученная им при приобретении облигаций скидка (дисконт) уравновешивается низким процентом против рыночного.

Пример 4. Получение и погашение займа путем выпуска облигаций с премией.

Компания для привлечения заемного капитала выпустила облигации номиналом 1000 руб. в количестве 10 000 штук со сроком погашения три года. Процентная ставка по облигациям составляет 10% годовых (допустим, она же и есть эффективная). Облигации проданы по цене 1020 руб. за штуку.

Традиционно эти операции отражаются следующим порядком:

ОперацияДебетКредитСумма1. Получены деньги от продажи облигаций516710 200 0002. Отражена премия по проданным облигациям6798200 0003. Начислены проценты к выплате держателям облигаций (периодически, в течение трех лет).91.2763 000 000 (по 1 000 000 ежегодно или по 83 333 ежемесячно)4. Выплачены проценты держателям (ежегодно, положенными частями)76513 000 000 (по 1 000 000 ежегодно)5. Премия по облигациям списывается на прочие доходы (равномерно, по месяцам, в течение трех лет)9891.1200 0006. Выкуп и погашение облигаций (по истечении срока обращения).675110 000 000

Следует заметить, что по Инструкции к Плану счетов первые две проводки следует отражать немного иначе, а именно:

- Дт 51 Кт 67 – 10 000 000

- Дт 51 Кт 98 – 200 000

Но, дело в том, что в потоке платежей, поступающих от размещения облигаций на бирже, различить при разноске какая сумма относится к номиналу, а какая – к премии, практически невозможно. Ту часть выручки от продажи облигаций, которая представляет премию, отделять от суммы, которая представляет номинал, возможно только после разноски оборотов по дебету счета 51.

В целом же схема имеет те же недочеты, что были указаны в комментариях к «традиционной» схеме учета операций по получению и погашению займа путем выпуска облигаций с дисконтом (пример 3). А именно: эта схема так же делает невозможным отражение на балансе текущей стоимости облигаций в обращении (текущую балансовую оценку займа). И по аналогичной причине: потому что другая составляющая их стоимости (в части недоамортизированной премии) учтена по статье доходов будущих периодов, с которой постепенно, по мере списания (амортизации премии), переносится на счет прочих доходов. В то время как премия должна (путем той же амортизации) служить источником начисления и выплаты процентов держателям. И лишь в недостающей для таких выплат части эти начисления относятся на прочие расходы (а, точнее, остаются там до списания таких расходов на счет 90.1 или 91.1, в зависимости от деятельности, с которой был связан выпуск облигаций).

Рекомендуемая схема проводок

ОперацияДебетКредитСумма1. Получены деньги от продажи облигаций5167.110 200 0002. Отражена премия по проданным облигациям67.167.2200 0003. Начислены проценты к выплате держателям облигаций (периодически, в течение трех лет).91.2763 000 000 (по 1 000 000 ежегодно или по 83 333 ежемесячно)4. Одновременно с начислением (пров.3) сумма процентов к выплате распределяется:–––4.1. На счет премии (амортизация премии)67.291.2200 0004.2. На уменьшение доходов от той деятельности, с которой был связан выпуск этих облигаций.90.1 (91.1)91.22 800 0005. Выплачены проценты держателям (ежегодно, положенными частями)76513 000 000 (по 1 000 000 ежегодно)6. Выкуп и погашение облигаций (по истечении срока обращения).67.15110 000 000

Как видно из примера, сальдо по счету 67 в свёрнутом виде всегда, в течение всего периода обращения облигаций, будет отражать их текущую балансовую оценку – номинал плюс недоамортизированная часть премии. И никаких доходов будущих периодов. Счет называется так, как он должен называться: премия по выпущенным облигациям. Который амортизируется в течение всего срока обращения и, таким образом, списывается на счет прочих доходов каждого месяца в каждом отчетном периоде.

Преимущество учета облигаций по такой схеме состоит еще и в том, что данные такого учета являются готовыми показателями для анализа. Так, если при учете облигаций традиционным способом, – поскольку уменьшения расходов на выплату процентов за счет премии там не показано, – для того, чтобы провести достоверный анализ результатов деятельности, с которой связан выпуск облигаций, необходима предварительная, довольно кропотливая работа по выделению определенных сумм из оборотов по счетам прочих доходов и доходов будущих периодов для сопоставления соответствующих доходов и расходов, то в рекомендуемой схеме учета они уже выделены, всегда и в любой день. Сказанное в равной степени относится и к рекомендуемой схеме учета облигаций, проданных с дисконтом (пример 3).

Что касается налогового учета, то предложенная схема бухгалтерского учета никак не ломает привычные подходы к выборке сумм, в целях налогообложения ограниченных нормативами, установленными п.1 ст.269 НК РФ. Все эти суммы по-прежнему столь же нетрудно определить исходя из соответствующих оборотов по счету 76 (проводка Дт 91.2 Кт 76) путем умножения на коэффициент, определенный по формуле, которая выводится эмитентом самостоятельно, и индивидуально по отношению к тем или иным выпускам облигаций.

Осталось объяснить почему от продажи/покупки облигаций с премией эмитент не получает дополнительных доходов и не несет дополнительных расходов в связи с тем, что процент по ним выше рыночного, а так же почему ничего не приобретает дополнительно от такой сделки покупатель (держатель) облигаций.

Приняв условия на получение от эмитента процентов, превышающих рыночные ставки, держатель таких облигаций в итоге получает доходы, которые по своей абсолютной величине оказываются ничуть не выше тех, какие он мог бы получать по необлигационным займам или по облигациям других эмитентов, невзирая на то, что проценты по ним ниже. Это потому, что часть завышенных процентов он, образно говоря: оплатил из собственного кармана, в виде премий продавцу за приобретение у него таких облигаций. А, говоря еще проще: к держателям облигаций, купивших эти ЦБ с премией, возвращаются их же собственные деньги, только под другим названием – «проценты».

Как уже сказано было выше: это не хорошо, и не плохо, это нормально. Премия и дисконт – это не более, чем инструмент выравнивания процента в момент размещения облигаций на рынке, способ приведения условий займа к текущим рыночным условиям.

1 Комиссионные и др. платежи, которые наряду с процентами взимаются с заемщика в пользу кредитора.

2 Англоязычной версии это функция XIRR

3 Может оказаться не завышенной только в случае, если облигации проданы с премией. Если же с дисконтом – валюта баланса при таком отражении непременно будет завышена, т.к. сальдо счета расходов, на котором отражен дисконт, показывается в активе, в то время как для правильной оценки баланса его следовало бы отразить как контрпассив.

4 Разумеется, это могут быть и другие субсчета, если первый, второй и третий «заняты» под другие обязательства по кредитам и займам, необлигационные.

5 Здесь и далее (опять таки, ради упрощения) применяется прямолинейный метод амортизации премии/дисконта и прямолинейный метод начисления процентов. На самом деле эти величины не являются постоянными.

6 Списание дисконта (пров.5) это и есть его (дисконта) амортизация.

Типы облигаций

Облигации в обращении подразделяются на государственные (муниципальные, региональные и федеральные), а также корпоративные – те, то выпущены юридическими лицами. Дата операции, связанной с приобретением или выбытием облигаций, является дата перехода права собственности.

Важно! В соответствии с категорией получения дохода ценные бумаги подразделяются на 2 типа: купонные, а также бескупонные.

Исходя из типа облигаций различают и формы дохода:

- В качестве процента, при котором устанавливается срок платежа для купонных облигаций. Платежи контролируются посредством отрезных купонов.

- В качестве дисконта, то есть разницы между номинальной стоимостью и стоимостью покупки.

Те ценные бумаги, рыночная стоимость которых неизвестна, к погашению должны достичь соответствия учетной и номинальной стоимости. Учет разницы осуществляется в прочих расходах и доходах а протяжении периода пользования.