- Для чего используется

- Инструкция по заполнению акта сверки

- Кто участвует в составлении документа

- Когда контрагент отказывается подписывать

- Как провести сверку по расчётам

- ЯВЛЯЕТСЯ ЛИ АКТ СВЕРКИ РАСЧЕТОВ ПЕРВИЧНЫМ ДОКУМЕНТОМ?

- Как сделать акт сверки

- Сдавайте отчётность в три клика

- Как оформляется акт

- Учимся составлять акт сверки расчетов (1С:Бухгалтерия 8.3, редакция 3.0)

- Справка о состоянии расчётов

- КАК ОФОРМИТЬ РЕЗУЛЬТАТЫ СВЕРКИ РАСЧЕТОВ?

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Читайте также: Возмещение расходов сотруднику без выдачи подотчета

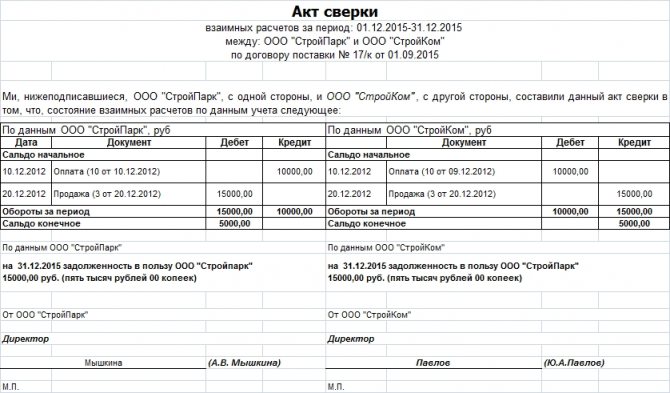

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

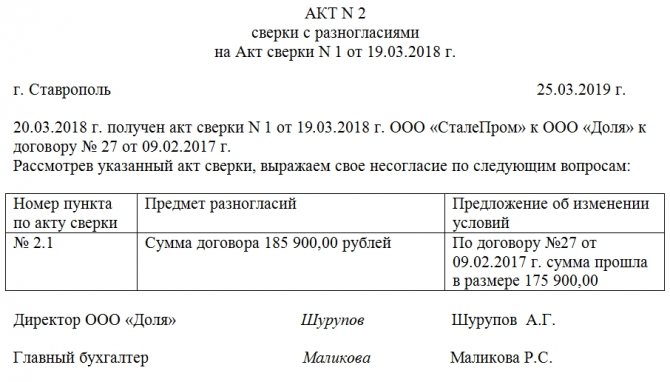

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

ЯВЛЯЕТСЯ ЛИ АКТ СВЕРКИ РАСЧЕТОВ ПЕРВИЧНЫМ ДОКУМЕНТОМ?

Документами, подтверждающими наличие кредиторской или дебиторской задолженности, являются документы, соответствующие требованиям ст. 9 Закона № 402‑ФЗ, то есть первичные учетные документы, которыми оформляется каждый факт хозяйственной жизни (сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение, финансовый результат его деятельности или движение денежных средств).

К первичным учетным документам, свидетельствующим об имевшей место хозяйственной операции, в результате которой образовался долг контрагента перед учреждением, в частности, относятся счета, товарные накладные, акты приемки-передачи выполненных работ (оказанных услуг), платежные поручения и др.

Акт сверки расчетов не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как при его оформлении не изменяется финансовое состояние сторон хозяйствующих субъектов. Как отметили арбитры в Постановлении АС ВВО от 18.07.2016 № Ф01-2768/2016, составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара, следовательно, не подтверждает наличие задолженности в учете.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Читайте также: Порядок распределения и выплаты прибыли в ООО между участниками в 2021 году

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2021 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

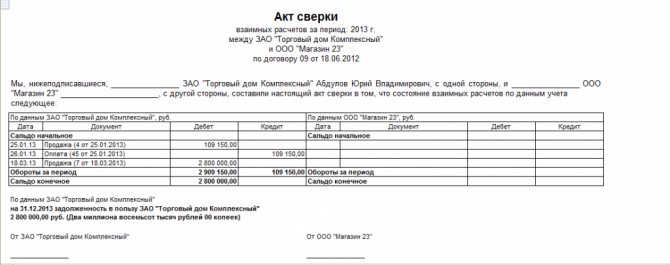

Учимся составлять акт сверки расчетов (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Торговля

2016-12-08T13:37:38+00:00

Статья устарела и требует переработки?

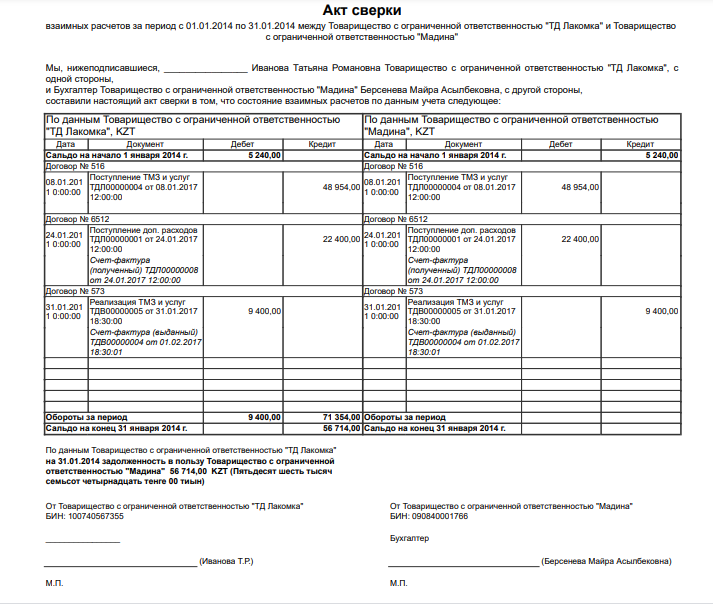

В этом уроке мы научимся правильно составлять акт сверки взаиморасчетов с контрагентом для 1С:Бухгалтерии 8.3 (редакции 3.0).

Ситуация. С контрагентом ООО «Продмаркет» у нас долгосрочное сотрудничество. Продмаркет поставляет нам некоторые товары, а мы оказываем ему некоторые услуги.

Раз в квартал мы составляем акты сверки по взаиморасчётам, чтобы избежать ошибок учёта, а также юридически зафиксировать задолженность друг перед другом, ведь заверенный обеими сторонами акт может быть использован в суде.

10 октября мы решили составить акт сверки за 3 квартал. Таким образом мы явились инициатором составления акта сверки взаиморасчетов с контрагентом.

Согласно нашим данным (анализ счётов 60, 62, 66, 67, 76) на начало 3 квартала у нас не было задолженности друг перед другом.

Затем:

- 2 сентября к нам поступил товар от продмаркета на сумму 4000 рублей.

- 3 сентября мы оплатили из кассы продмаркету за товар 4000 рублей.

- 24 сентября мы оказали продмаркету услуги на сумму 2500 рублей.

Таким образом, по нашим данным

на конец 3 квартала продмаркет должен нами 2500 рублей.

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

КАК ОФОРМИТЬ РЕЗУЛЬТАТЫ СВЕРКИ РАСЧЕТОВ?

Результаты проведенной инвентаризации оформляются:

1) инвентаризационной описью расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Форма описи и порядок ее заполнения приведены в Приказе Минфина РФ от 30.03.2015 № 52н. Из положений этого приказа следует, что опись формируется комиссией учреждения и отражает:

- сведения по дебиторской (кредиторской) задолженности;

- наименование дебитора (кредитора);

- данные о сумме задолженности учреждения;

- номер счета бухгалтерского учета;

- общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденную дебиторами (кредиторами), не подтвержденную дебиторами (кредиторами);

- сумму задолженности с истекшим сроком исковой давности.

Инвентаризационная опись (ф. 0504089) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию;

2) актом о результатах инвентаризации (ф. 0504835). Основанием для составления акта (ф. 0504835) являются инвентаризационные описи (сличительные ведомости). Акт подписывается членами комиссии и утверждается руководителем учреждения. В акте отражается наличие у учреждения дебиторской (кредиторской) задолженности с истекшим сроком исковой давности.

Дополнительно отметим, что в силу п. 20 Инструкции № 157н результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца, в котором была завершена инвентаризация (по завершении процедуры инвентаризации).

Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности, отражаются в годовой бухгалтерской (финансовой) отчетности.