Бухгалтерское отображение сделок по реализации товаров через посредника по условиям договора комиссии осуществляется в следующей последовательности:

- отгрузка товаров или готовой продукции посреднику без перехода права собственности на отгруженные активы;

- признание в бухгалтерском учете выручки на основании предоставленного комиссионером отчета;

- списание себестоимости реализованной продукции;

- получение денежных средств от покупателя продукции через посредника;

- выплата комиссионеру согласованного вознаграждения, покрытие понесенных им затрат.

В соответствии с ГК РФ, условиями комиссионной торговли является обязательство одной стороны (комиссионера) по поручению второй стороны (комитента) совершать деятельность по реализации продукции от своего имени за денежное вознаграждение.

Примечание от автора! Активы, перешедшие к комиссионеру, остаются в собственности комитента, право собственности на них переходит напрямую покупателю в момент реализации товара комиссионером.

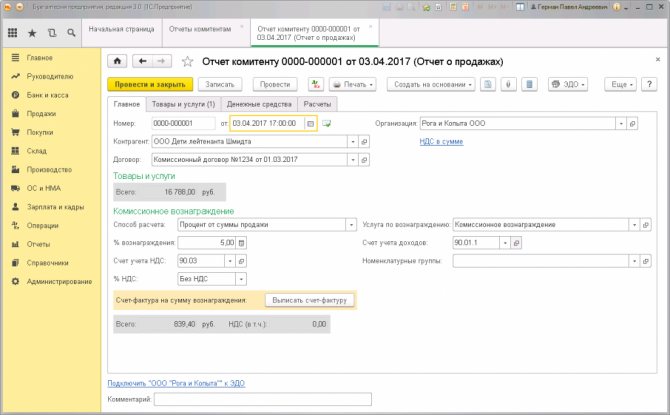

Условия проведения сделок, суммы вознаграждения и порядок их исчисления согласовываются в письменной форме в договоре комиссии. Помимо вознаграждения комитент обязуется покрыть комиссионеру все понесенные издержки, связанные с осуществлением посреднической деятельности.

В бухгалтерском учете комитента активы, переданные посреднику для выполнения условий договора комиссии, учитываются на дебете сч. в корреспонденции со счета учета данных активов (, 43). Сведения об операциях по отгруженным товарам отображается на счете по общей стоимости всех издержек на создание продукции или закупку товаров.

Читайте также: Что может случиться с дсп для списания кроватей

Примечание от автора! Также на сч. 45 учитываются транспортно-заготовительные расходы по передаваемой продукции.

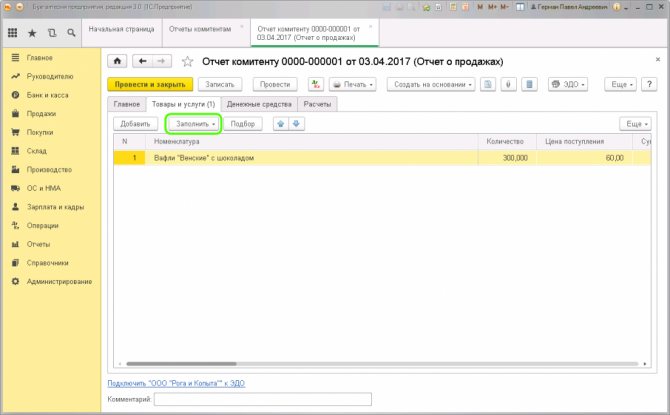

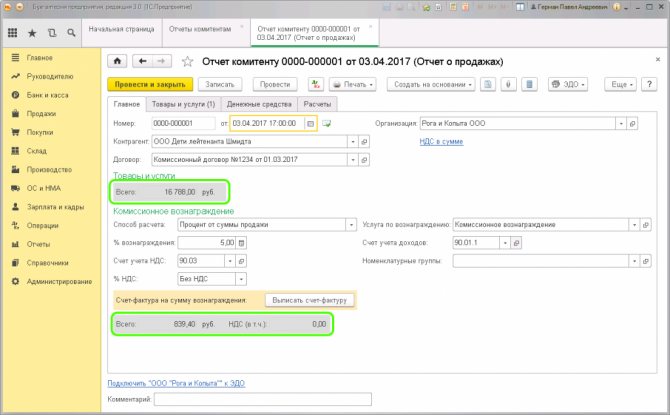

После выполнения комиссионером поручения по договору комиссии он представляет отчет комитенту о реализованной продукции и все полученные от покупателей денежные средства. На основании данного отчета при переходе права собственности на товар покупателям в бухгалтерском учете комитент признает выручку от обычных видов деятельности на дату реализации продукции и одновременно с этим списывает себестоимость проданных товаров.

Примечание от автора! Комиссионер обязуется передавать сведения о дате реализации принадлежащих комитенту активов в течение трех дней после окончания отчетного периода, в котором произошла продажа.

Основные проводки в учете комитента

- Передача собственных активов посреднику для дальнейшей реализации по договору комиссии

Дт45 Кт41 – закупленных товаров;Дт45 Кт43 – собственной произведенной продукции.

- Признание выручки от продажи на основании отчета комитента

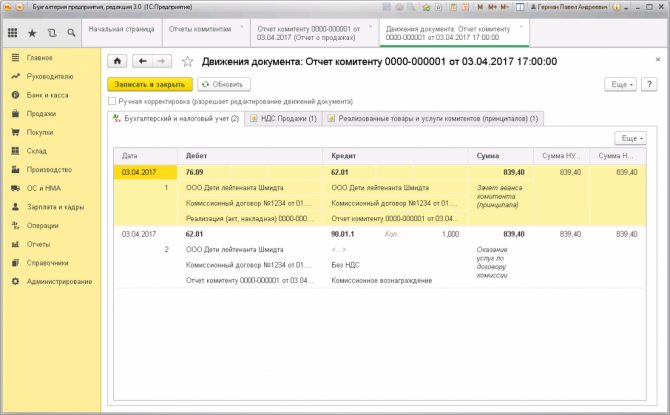

Дт62 Кт90.01. - Отражение дебиторской задолженности комиссионера по передаче комитенту полученной выручки от проведения сделок

Дт76 Кт68. - Начисление НДС

Дт90.03 Кт68. - Списание себестоимости реализованного имущества

Дт90.02 Кт45. - Денежное вознаграждения посредника и покрытие его расходов

Дт44 Кт76 – начисление;Дт76 Кт50,51 – оплата.

- Поступление денежных средств за реализованное комиссионером имущество

Дт51 Кт76 – поступление на расчетный счет;Дт50 Кт76 – наличные денежные средства.

Особенности исчисления НДС

Так как согласно правилам комиссионной торговли право собственности на товар при его отгрузке от комитента посреднику-комиссионеру не переходит, то данная передача имущества не является реализацией, и у комитента не возникает обязанности исчисления налога на добавленную стоимость в этот момент.

Датой исчисления НДС комитентом является дата отгрузочных документов при реализации активов конечным покупателям от комиссионера.

При реализации товара комиссионер выставляет счет-фактуру от своего имени и передает информацию комитенту. На основании полученных сведений комитент исчисляет необходимый к перечислению в контролирующие органы налог и выставляет счет-фактуру комиссионеру.

Примечание от автора! Покупателем в счет-фактуре, выставленной собственником имущества, будет являться комиссионер.

Кроме того, по условиям договора комиссионер выставляет комитенту акт и счет-фактуру (УПД) о выполненных обязательствах на сумму денежного вознаграждения, сумму НДС, по которым комитент имеет право принять к вычету в бухгалтерском учете.

Товары на комиссии — ведение учета у комиссионера и комитента

Герасимова Анастасия , аудитор, методолог ООО «ФинЭкспертиза»

Использование договора комиссии в торговых отношениях в настоящее время очень распространено, поскольку дает сторонам много преимуществ по сравнению с классической куплей-продажей, в частности позволяют комиссионеру войти в товарооборот с небольшими затратами, комитенту расширить рынки сбыта своей продукции, а также значительно оптимизировать издержки обоих.

Договор комиссии имеют много нюансов и различных вариантов построения отношений, поэтому, несмотря на широкое применение, комиссионные отношения не перестают вызывать у бухгалтеров вопросы.

В данной статье будет подробно рассмотрен один из аспектов договора комиссии – учет товаров на комиссии, в частности, порядок отражения операций в бухгалтерском учете комитента и комиссионера, документооборот, а также некоторые особенности налогообложения указанных операций.

Регулирование отношений по договору комиссии осуществляется Гражданским кодексом Российской Федерации, в частности, этому посвящена глава 51 «Комиссия».

В соответствии с п. 1 ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Комиссионер от своего имени заключает договоры с третьими лицами, приобретает права и обязанности по сделке, совершенной с третьим лицом, даже если комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению. Таким образом, все документы по сделке оформляются от имени комиссионера, при этом он не обязан указывать, что он действует по указанию комитента.

Правовой статус вещей, являющихся предметом комиссии, закреплен в ст. 996 ГК РФ, где сказано, что вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Комиссионер от начала до конца исполнения своих обязательств распоряжается товаром, но не является его собственником.

Договоры комиссии, в соответствии с которыми комитент передает право комиссионеру распоряжаться своим имуществом, могут быть двух видов:

1. Договор комиссии на реализацию товаров, при заключении которого комитент поручает комиссионеру продать свой товар на оговоренных условиях за определенное вознаграждение.

2. Договор комиссии на приобретение товара, при котором комиссионер обязуется за вознаграждение приобрести товар для комитента на оговоренных условиях.

При продаже товаров право собственности на товары переходит от комитента непосредственно к покупателю, а при приобретении − от продавца к комитенту.

Порядок отражения хозяйственных операций по договору комиссии в учете во многом определяется положениями договора, заключенного между сторонами, например, участвует или нет комиссионер в расчетах между комитентом и покупателем (продавцом).

Рассмотрим бухгалтерский учет операций по договору комиссии в разрезе обоих видов договоров. И поскольку сторонами по договору комиссии выступают комитент и комиссионер, следовательно, и рассматривать учет операций следует у каждой из сторон.

Договоры комиссии на реализацию товаров

Учет у комитента

При отгрузке товаров комиссионеру для реализации в рамках договора комиссии комитент использует счет 45 «Товары отгруженные».

Читайте также: Что делать, если сотрудник не вернул подотчетные деньги

Отгруженные товары отражаются в бухгалтерском учете по фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых в цене товара.

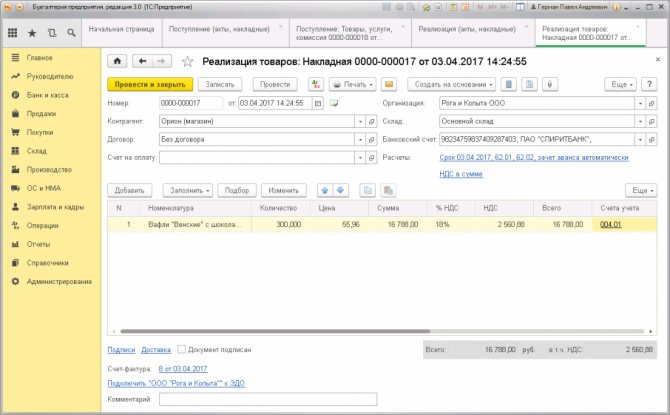

При передаче товара на реализацию составляется накладная либо акт приема-передачи товара (приемо-сдаточный акт), в котором указывается цена товара, согласованная сторонами.

При реализации через посредника товаров или готовой продукции комитент осуществляет предпринимательскую деятельность по продаже товаров или производству и реализации готовой продукции, выручка от которой подлежит отражению по кредиту счета 90 «Продажи». Согласно п. 5 и 12 ПБУ 9/99 «Доходы организации», выручка от продажи товара (продукции) является доходом от обычных видов деятельности и признается в бухгалтерском учете при отгрузке товара покупателю на основании отчета комиссионера.

Для отражения на счетах бухгалтерского учета расчетов с комиссионером организация-комитент может использовать счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комиссионером».

Комитент должен начислить и уплатить НДС со стоимости товаров, переданных комиссионеру, на дату отгрузки товаров комиссионером покупателю. Налоговая база по НДС определяется исходя из цены товара, указанной в договоре между комиссионером и покупателем.

Известить комитента о дате реализации имущества комиссионер согласно абз. 5 ст. 316 НК РФ обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация. Согласно п. 24 Правил комитент обязан регистрировать в книге продаж счета-фактуры, в которых отражены показатели счетов-фактур, выписанных комиссионером покупателю (значит, комитент должен быть осведомлен об этих показателях).

С целью своевременного начисления НДС комитентом необходимо, чтобы комиссионер ежемесячно представлял комитенту отчеты с информацией о датах отгрузки товара покупателям, подтверждаемой первичными документами.

Бухгалтерские проводки у комитента по договору комиссии на реализацию товара могут быть следующими.

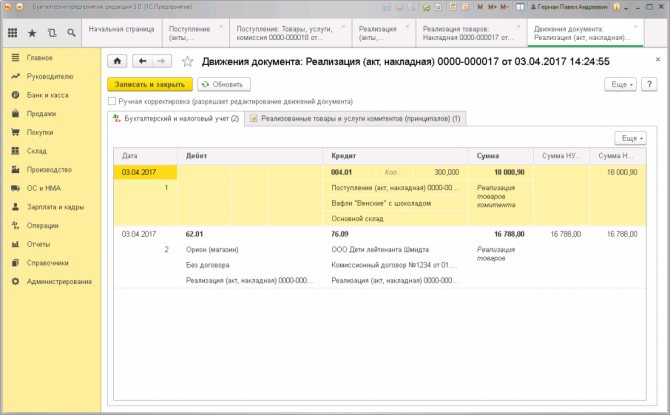

Корреспонденция счетов Содержание операции Первичный документ Дебет Кредит 45 «Товары отгруженные» 41 «Товары» Отражена себестоимость товаров, отгруженных комиссионеру Накладная либо акт приема-передачи товара 76 «Расчеты с комиссионером» 90-1 «Выручка» Отражена реализация товаров покупателю Извещение от комиссионера об отгрузке товаров покупателю

(проводка делается на дату получения извещения)

90-2 «Себестоимость продаж» 45 «Товары отгруженные» Списана себестоимость реализованных товаров 90-3 «НДС» 68 «НДС» Начислен НДС с оборотов по реализации Счет-фактура выписанный 44 «Расходы на продажу» 76 «Расчеты с комиссионером» Начислено комиссионное вознаграждение комиссионеру Отчет комиссионера

(с приложенными подтверждающими документами)

90-2 «Себестоимость продаж» 44 «Расходы на продажу» Списаны расходы за комиссионное вознаграждение 19 «НДС» 76 «Расчеты с комиссионером» Начислен НДС с комиссионного вознаграждения Счет-фактура, полученный от комиссионера 68 «НДС» 19 «НДС» Предъявлен к вычету НДС по комиссионному вознаграждению 51 «Расчетный счет» 76 «Расчеты с комиссионером» Получены денежные средства от комиссионера за реализованный товар за минусом комиссионного вознаграждения* Платежное поручение

* Рассматривается ситуация с участием комиссионера в расчетах.

Учет у комиссионера

Поскольку вещи, поступившие к комиссионеру от комитента, являются собственностью последнего, товары, поступившие на комиссию, не отражаются на балансе комиссионера, а учитываются на забалансовом счете 004 «Товары, принятые на комиссию». Товары, принятые для продажи по договору комиссии, списываются с забалансового счета 004 при продаже, либо при возврате товаров комитенту.

В дальнейшем комиссионер совершает сделки с покупателями продукции (товаров), заключая при этом договоры купли-продажи от своего имени. На основании п. 3 ПБУ 9/99 «Доходы организации» не признаются доходом комиссионера поступления от юридических или физических лиц в пользу комитента. Соответственно не признается расходами комиссионера выбытие активов по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента (п. 3

ПБУ 10/99 «Расходы организации»).

Следует учитывать, что поскольку комиссионер совершает сделки с третьими лицами от своего имени, то от его же имени должны быть оформлены все необходимые документы: договор, накладные, счета-фактуры и другие.

Счета-фактуры, полученные комиссионером от комитента по переданным для реализации товарам, а также по полученной сумме оплаты, частичной оплаты в счет предстоящих поставок товаров не регистрируются в книге покупок. Организации, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам комиссии, при реализации товаров от своего имени хранят счета-фактуры по товарам и по оплате, частичной оплате в счет предстоящих поставок товаров, полученные от комитента в журнале учета полученных счетов-фактур.

При отгрузке товара покупателю в учете комиссионера отражается дебиторская задолженность покупателя по оплате товаров и кредиторская задолженность перед комитентом. Для учета расчетов с комитентом организация может использовать счет 76 «Расчеты с разными дебиторами и кредиторами», например субсчет «Расчеты с комитентом».

Комиссионер должен передать комитенту отчет с приложением необходимых документов (копии договоров, накладных, счетов-фактур и др.), подтверждающих факт реализации товаров покупателям.

Одновременно с отчетом комиссионер выставляет комитенту счет-фактуру на сумму своего вознаграждения. Этот счет-фактуру комиссионер регистрирует в книге продаж в соответствии с п. 24 Правил.

В соответствии с п. 5 ПБУ 9/99 «Доходы организации» сумма комиссионного вознаграждения для комиссионера является доходом от обычных видов деятельности. В бухгалтерском учете выручка от обычных видов деятельности признается при наличии условий, предусмотренных п. 12 того же ПБУ 9/99, в данном случае эти условия считаются выполненными при реализации товаров покупателю.

Отражение начисления комиссионного вознаграждения в бухгалтерском учете комиссионера зависит от того, участвует ли посредник в расчетах между покупателями и комитентом или нет.

В бухгалтерском учете комиссионера операции при реализации товаров по договору комиссии могут быть отражены следующим образом.

Корреспонденция счетов Содержание операции Первичный документ Дебет Кредит004 «Товары, принятые на комиссию» Получен товар по договору комиссии Накладная либо акт приема-передачи товара 62 «Расчеты с покупателями и заказчиками» 76 «Расчеты с комитентом» Отражена задолженность покупателя за отгруженные ему товары Накладная по форме ТОРГ-12 004 «Товары, принятые на комиссию» Списан с забалансового счета товар, принятый на комиссию 51 «Расчетный счет» 62 «Расчеты с покупателями и заказчиками» Поступили средства от покупателя за отгруженные товары Платежное поручение 76 «Расчеты с комитентом» 90-1 «Выручка» Признан доход в виде комиссионного вознаграждения Отчет комиссионера 90-3 «НДС» 68 «НДС» Начислен НДС с суммы комиссионного вознаграждения Счет-фактура 76 «Расчеты с комитентом» 51 «Расчетный счет» Перечислены комитенту денежные средства за вычетом комиссионного вознаграждения* Платежное поручение

* Рассматривается ситуация с участием комиссионера в расчетах.

Возврат товара

Как уже отмечалось ранее, при заключении договора комиссии право собственности на товар до момента его продажи остается у комитента, который имеет право в любой момент потребовать возврата товара и возместить комиссионеру причиненные убытки. В свою очередь комиссионер вправе отказаться от поручения, если в установленный срок не сможет продать товар.

Кроме того, возможна ситуация выявления некачественного товара. В соответствии с п. 2

ст. 475 ГК РФ в случае существенного нарушения требований к качеству товара покупатель вправе отказаться от исполнения договора купли-продажи.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер. Следовательно, покупатель имеет право возвратить некачественный товар комиссионеру (если иные условия не установлены договором).

При отказе покупателя от исполнения договора купли-продажи из-за несоответствия качества поставленного товара в бухгалтерском учете комиссионера уменьшается задолженность покупателя по оплате возвращенного им товара, а также уменьшается задолженность комиссионера перед комитентом по расчетам за проданный товар. Одновременно возвращенный товар комиссионер отражает по дебету забалансового счета 004 «Товары, принятые на комиссию», так как право собственности на него принадлежит по-прежнему комитенту.

Если отгрузка некачественного товара и его возврат покупателем произошли в течение одного месяца, до утверждения отчета комиссионера, тогда комиссионер делает в отчете сторнировочные записи по реализации. Если же товар возвращен покупателем после утверждения отчета, то комитент компенсирует комиссионеру возвращенную покупателю сумму.

Комитент переводит возвращенные товары со счета 45 «Товары отгруженные» в дебет счета 41 «Товары». После возврата некачественного товара комитент тоже может вернуть данный товар поставщику. В бухгалтерском учете данная операция отражается по кредиту счета 41 «Товары» в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям».

Кроме того, при получении от комиссионера извещения о возврате товара покупателем комитент для формирования в учете реальной величины выручки, полученной в отчетном периоде от продажи товара, и величины себестоимости продаж должен отразить в учете их корректировку путем внесения исправительных записей по соответствующим счетам.

Договоры комиссии на приобретение товаров

Учет у комитента

Учет расчетов с комиссионером комитент может осуществляться с использованием счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комиссионером».

Для отражения поступления товаров, приобретенных для дальнейшей перепродажи, комитенту следует использовать счет 41 «Товары». Если же материальные ценности приобретаются для иных целей, в частности для использования в хозяйственных нуждах, соответствующий счет определяется на основании Плана счетов и инструкции по его применению.

Порядок отражения операций у комитента при приобретении товаров по договору комиссии может быть таким.

Корреспонденция счетов Содержание операции Первичный документ Дебет Кредит 76 «Расчеты с комиссионером»51 «Расчетный счет» Перечислены денежные средства на приобретение товаров Платежное поручение 41 «Товары» 76 «Расчеты с комиссионером» Приняты к учету товары Накладная либо акт приема-передачи товара 19 «НДС» 76 «Расчеты с комиссионером» Начислен НДС по товарам Счет-фактура, полученный от комиссионера (по товарам) 68 «НДС» 19 «НДС» Предъявлен к вычету НДС по товарам 41 «Товары» 76 «Расчеты с комиссионером» Начислено комиссионное вознаграждение комиссионеру Отчет комиссионера 19 «НДС» 76 «Расчеты с комиссионером» Начислен НДС с комиссионного вознаграждения Счет-фактура, полученный от комиссионера (по комиссионному вознаграждению) 68 «НДС» 19 «НДС» Предъявлен к вычету НДС по комиссионному вознаграждению 76 «Расчеты с комиссионером» 51 «Расчетный счет» Перечислено вознаграждение комиссионеру и возмещены расходы (при наличии)** Платежное поручение

** Рассматривается ситуация без участия комиссионера в расчетах.

Учет у комиссионера

Поскольку товары, являющиеся собственностью организации, учитываются обособленно от товаров других юридических лиц, находящихся у данной организации, товары, приобретенные комиссионером для комитента, отражаются посредником на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по цене, указанной в отгрузочных документах поставщика. Списание с забалансового учета материалов производится в момент передачи их комитенту.

Комиссионер не имеет права на возмещение расходов на хранение находящегося у него имущества комитента, если в законе или договоре комиссии не установлено иное.

Поскольку комиссионер совершает сделки с третьими лицами от своего имени, то на его имя оформляются все документы от поставщика: договор, накладные, счета-фактуры и другие, при этом он не обязан указывать, что он действует по указанию комитента.

Счета-фактуры, полученные комиссионером от продавца товаров, выписанные на имя комиссионера по товарам, на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров не регистрируются в книге покупок.

После исполнения поручения по договору комиссии комиссионер, согласно ст. 999 ГК РФ, должен представить комитенту отчет и передать ему все полученное по договору комиссии. Если комитент имеет возражения по отчету, то он должен сообщить о них комиссионеру в течение тридцати дней со дня получения отчета, если договором не установлен другой срок. В противном случае отчет считается принятым.

Поскольку форма отчета комиссионера законодательно не установлена, комиссионер может составлять такой отчет в произвольной форме. Главное требование, чтобы он удовлетворял требованиям, предъявляемым к первичному документу в ст. 9 Федерального закона от 21.11.1996

№ 129-ФЗ «О бухгалтерском учете».

Несмотря на то что в ст. 999 ГК РФ нет требований о представлении наряду с отчетом документов, подтверждающих отраженные в отчете данные, в п. 14 Информационного письма Президиума ВАС РФ от 17.11.2004 № 85 «Обзор практики разрешения споров по договору комиссии» указано, что отчет комиссионера не является доказательством исполнения комиссионером своей обязанности по договору комиссии без подтверждения его другими доказательствами.

А такими документами должны быть приложенные к отчету копии договоров, накладных, счетов-фактур, актов приема-передачи и т. п.

В бухгалтерском учете комиссионера операции по приобретению товаров по договору комиссии может быть таким.

Корреспонденция счетов Содержание операции Первичный документ Дебет Кредит 51 «Расчетный счет» 76 «Расчеты с комитентом» Получены денежные средства от комитента Платежное поручение 60 «Расчеты с поставщиками и подрядчиками» 51 «Расчетный счет» Перечислена оплата поставщику Платежное поручение 002 «ТМЦ, принятые на ответственное хранение» Отражено на забалансовом счете поступление товаров от поставщика Накладная по форме ТОРГ-12 от поставщика 76 «Расчеты с комитентом» 60 «Расчеты с поставщиками и подрядчиками» Отражен переход права собственности на товар Накладная либо акт приема-передачи товара 002 «ТМЦ, принятые на ответственное хранение» Списан с забалансового счета товар, переданный комитенту76 «Расчеты с комитентом» 90-1 «Выручка» Признан доход в виде комиссионного вознаграждения Отчет комиссионера 90-3 «НДС» 68 «НДС» Начислен НДС с суммы комиссионного вознаграждения Счет-фактура 51 «Расчетный счет» 76 «Расчеты с комитентом» Получена сумма комиссионного вознаграждения Платежное поручение

** Рассматривается ситуация без участия комиссионера в расчетах.

Возврат товара

В случае существенного нарушения требований к качеству товара комитент вправе отказаться от него. Комиссионер имеет право, в свою очередь, на возврат некачественного товара продавцу.

При отказе комитента в бухгалтерском учете комиссионера уменьшается задолженность комитента по оплате возвращенного им товара, а также уменьшается задолженность комиссионера перед продавцом по расчетам за приобретенный товар. Одновременно возвращенный товар комиссионер отражает по дебету забалансового счета 002 «ТМЦ, принятые на ответственное хранение».

Если отгрузка некачественного товара и его возврат продавцу произошли в течение одного месяца, до утверждения отчета комиссионера, тогда комиссионер делает в отчете сторнировочные записи. Если же товар возвращен комитентом после утверждения отчета, то комиссионер компенсирует комитенту его расходы.

При возврате товара комитент делает запись по кредиту счета 41 «Товары» в дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям».

При получении от комитента извещения о возврате товара комиссионер может предъявить претензии по качеству продавцу в установленном порядке.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 94н.

Пункт 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 г. № 34н.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина Российской Федерации от 06.05.1999 № 32н.

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000 г.

№ 914.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина Российской Федерации от 06.05.1999 № 32н.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина Российской Федерации от 06.05.1999 № 33н.

Читайте также: Бухгалтерские кварталы по месяцам. Квартал это сколько месяцев

Пункты 3, 11 Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000 № 914.

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000

№ 914.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н.

Пункт 2 ст. 8 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

Абзац 2 ст. 1001 ГК РФ.

Пункт 11 Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000 № 914.