Чтобы определить, что представляет и из чего состоит уставный капитал, обратимся к существующим нормативным актам.

Согласно пункту 1 статьи 14 Закона № 14-ФЗ и пункту 1 статьи 90 Гражданского кодекса РФ уставный капитал общества с ограниченной ответственностью составляется из номинальной стоимости долей его участников и определяет минимальный размер его имущества , гарантирующего интересы кредиторов ООО . Вкладом в уставный капитал ООО могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку (п. 1 ст. 15 Закона № 14-ФЗ).

Исходя из вышесказанного уставный капитал — это инвестиции учредителей в создаваемое ими хозяйственное общество.

В процессе финансово — хозяйственной деятельности размер уставного капитала может меняться, как в сторону увеличения, так и в сторону уменьшения.

Моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в соответствующий государственный реестр (п. 2 ст. 11 Федерального закона от 08 августа 2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Увеличение уставного капитала общества допускается только после его полной оплаты и может быть осуществлено за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, а также за счет вкладов третьих лиц, принимаемых в общество, если это не запрещено уставом общества (ст. 17 Закона № 14-ФЗ). При увеличении уставного капитала общества с ограниченной ответственностью следует учитывать нормы статей 18, 19 Закона № 14-ФЗ.

Уставный капитал является составной частью имущества общества и его увеличение является положительным показателем финансово — экономической деятельности. В случае неблагополучной финансовой ситуации , когда иное имущество отсутствует, требования кредиторов могут быть удовлетворенны за счет уставного капитала.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом ( п. 1 ст. 3 Закона № 14-ФЗ).

Решение об уменьшение уставного капитала может быть принято по различным причинам. Принятие такого решения не всегда является признаком ухудшения финансового состояния общества. Оценивая стабильность и инвестиционную привлекательность общества, специалисты рассматривают, как правило, совокупность показателей. Размер уставного капитала соотносится прежде всего с оценкой чистых активов общества. Однако, в интересах кредиторов законодательством предусмотрена обязанность извещать о принятом решении уменьшить размер уставного капитала.

- Уменьшение уставного капитала. Пути и допустимые пределы

- Как уменьшить уставной капитал ООО?

- Что такое уставный капитал

- В каких случаях проводится уменьшение уставного капитала

- Способы реализации процедуры

- Уменьшение уставного капитала пошагово

- Сроки

- Стоимость процедуры

- Правовые последствия процедуры

- Обязательное уменьшение уставного капитала

- Решение собрания участников о погашении доли общества за счет уменьшения УК

- Нормативное регулирование

- БУ

- НУ

- Учет в 1С

- Контроль

- См. также:

- Похожие публикации

- Всем и каждому — мы уменьшаем уставный капитал

- Уставный капитал уменьшаем по-новому

- Проблемы при уменьшении уставного капитала в акционерном обществе

- Ближайшие бесплатные вебинары

- Налоговые последствия для общества и учредителей

- Налог на прибыль организаций

- Налог на доходы физических лиц

Уменьшение уставного капитала. Пути и допустимые пределы

ООО вправе, а в некоторых случаях, предусмотренных Законом № 14 — ФЗ, обязано уменьшить свой уставный капитал (п. 1 ст. 20 Закона № 14-ФЗ).

Уменьшение уставного капитала общества может осуществляться путем уменьшения номинальной стоимости долей всех участников в уставном капитале общества и (или) погашения долей, принадлежащих обществу.

Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения размер уставного капитала станет меньше минимального размера уставного капитала ООО. При этом минимальный размер уставного капитала ООО определяется в соответствии с Законом № 14-ФЗ на дату представления документов для государственной регистрации соответствующих изменений в уставе общества. В случаях обязательного уменьшения уставного капитала в соответствии с Федеральным законом № 14-ФЗ минимальный размер, до которого может быть уменьшен уставный капитал ООО, определяется на дату государственной регистрации общества. Как сказано выше установленный в настоящее время минимальный размер уставного капитала для ООО равен 10 000 рублей. Такой размер уставного капитала действует с 1 июля 2009 года.

Как сказано выше, если вы уменьшаете уставный капитал в обязательном порядке, предусмотренном законодательством, то минимальным признается размер уставного капитала, действовавший на дату государственной регистрации общества.

До июля 2009 года размер уставного капитала ООО должен быть не менее стократной величины минимального размера оплаты труда (МРОТ), установленного федеральным законом на дату представления документов для государственной регистрации общества (пункт 1 статьи 14 Федерального закона от 08 февраля 1998 № 14-ФЗ в редакции от 27.10.2008).

Согласно статье 5 Закона от 19 июня 2000 г. № 82-ФЗ базовая сумма, применяемая для исчисления налогов, сборов, штрафов и иных платежей, размер которых в соответствии с законодательством Российской Федерации определяется в зависимости от МРОТ, а также платежей по гражданско — правовым обязательствам, установленных в зависимости от минимального размера оплаты труда с 1 января 2001 г. — 100 рублей, а с 1 июля 2000 г. — 83,49 рублей.

Казалось бы если дата регистрации ООО приходится на период с 01 января 2001 г. по 1 июля 2009, то уменьшить уставный капитал можно до 10 000 рублей (100 х 100 рублей), а если дата регистрации приходится на период с 1 июля 2000 года по 1 января 2001 года то УК уменьшается до 8349 рублей (100 х 83,49 рублей).

В то же время согласно пункту 11 Постановления Пленума ВС и ВАС РФ от 09.12.1999 № 90/14З закон запрещает уменьшение уставного капитала общества, если в результате этого его размер станет меньше минимального размера уставного капитала, определенного в соответствии со статьей 14 Закона № 14-ФЗ на дату представления документов для государственной регистрации соответствующих изменений, вносимых в устав (а не на дату государственной регистрации общества). Следовательно, при подаче документов для госрегистрации изменений в 2011 году -размер уставного капитала должен составлять не менее 10 000 рублей.

Важно

Уменьшить уставный капитал ООО в 2011 году можно только до 10 000 рублей.

Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества.

Читайте также: Какие делать проводки в бухучете по налоговым штрафам и пеням

Как уменьшить уставной капитал ООО?

Уменьшение уставного капитала ООО сопряжено с выполнением ряда действий правового характера, порядок реализации которых регламентирован действующим законодательством. Прежде чем перейти к вопросу осуществления данной процедуры необходимо более детально ознакомиться с понятием уставного капитала, а также случаями, когда требуется уменьшение его размера.

В статье представлена пошаговая инструкция реализации процедуры, способы ее проведения, сроки и стоимость услуги. Помимо этого, вы сможете ознакомиться с последствиями уменьшения УК для ООО.

Что такое уставный капитал

Согласно действующему законодательству ООО, в отличие от ИП, несет ответственность перед кредиторами соразмерно стоимости принадлежащего ему имущества, при этом ответственность каждого участника ограничивается его долей в уставном капитале.

Личному имуществу участников предприятия ничего не угрожает, даже в случае полного банкротства компании.

Именно поэтому наличие первоначального капитала, минимальный размер которого на сегодня составляет 10 000 рублей, является одним из основных условий открытия ООО.

Оплата установленной суммы проводится непосредственно перед созданием общества и в размере не ниже минимального. Точная сумма прописывается в учредительных документах общества.

Существует несколько способов внесения средств:

- внесение денег на банковский счет предприятия;

- оплата имуществом;

- оплата ценными бумагами.

В последних двух случаях требуется предварительное проведение процедуры денежной оценки вносимого имущества.

В соответствии с нормами закона в создании ООО может принимать участие как один, так и несколько учредителей. Максимальное число участников не может превышать 50 человек.

Если создателей ООО несколько, обязательство по формированию УК ложится на каждого из них. При этом доли участников могут отличаться.

Сведения о размере вклада каждого учредителя подлежат обязательной фиксации в учредительных документах предприятия.

В каких случаях учитывается размер доли учредителя:

- при выплате дивидендов;

- при выполнении обязательств перед кредиторами.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему

, то

спросите

об этом нашего дежурного юриста онлайн. Это быстро, удобно и

бесплатно

!

Читайте также: Переоценка имущества: учет и налогообложение результатов

или по телефону:

- Москва и область:

+7-499-938-54-25 - Санкт-Петербург и область:

+7-812-467-37-54 - Федеральный:

+7-800-350-84-02

В каких случаях проводится уменьшение уставного капитала

Законодательными нормами установлено требование об обязательном уменьшении уставного капитала в предусмотренных случаях.

К таковым относят:

- случаи неполной оплаты или неоплаты долей. Согласно закону внесение средств в УК в полном объеме следует провести в течение 12 месяцев с момента регистрации общества. Если это условие не выполнено, внесенная в уставный капитал сумма подлежит уменьшению с последующим перераспределением доли каждого учредителя ООО;

- если на протяжении 3 и более лет размер уставного капитала превышает размер чистой прибыли предприятия. Такое общество считается убыточным. К примеру, прибыль составляет 80 000 рублей в год, а УК – 100 000. В таком случае проводится уменьшение уставного капитала до размера чистой прибыли. Данные об уменьшении УК вносятся в устав ООО.

Обратите внимание! В случае наступления вышеперечисленных обстоятельств не стоит избегать уменьшения УК. Выполнение данной процедуры в первую очередь необходимо для самого же предприятия, поскольку оно отвечает перед кредиторами в пределах той суммы, которая прописана в учредительных документах.

Если общество убыточное, выполнить требования кредиторов будет достаточно сложно, а иногда и невозможно. Такой разворот событий напрямую ведет к признанию предприятия банкротом с его последующей ликвидацией, поэтому лучше потратить время и средства на реализацию процедуры уменьшения уставного капитала. Это поможет избежать проблем в дальнейшем.

Уменьшение уставного капитала ООО проводится на основании решения, принятого учредителями общества. Официально процедура имеет название «уменьшение номинальной стоимости». Обязательным условием ее реализации является сохранение размера доли каждого участника ООО.

Так, если УК общества, в создании которого участвовало 3 человек, уменьшен до 60 тысяч рублей, при этом доля каждого учредителя составляет 13, то номинальная стоимость доли каждого участника будет равна 20 тысячам рублей. Во время уменьшения не стоит забывать о законодательном требовании о минимальном уставном капитале, снижать активы предприятия ниже 10 тысяч рублей нельзя.

Способы реализации процедуры

Уменьшение УК возможно только в том случае, если его первоначальный размер был более 10 тысяч рублей. Реализовать процедуру можно как добровольно, путем принятия соответствующего решения учредителями общества, так и в обязательном порядке.

В первом случае проводится собрание членов ООО, целью которого является принятие решения об изменении УК в сторону уменьшения и перераспределении долей участников, при этом снижение активов не является механизмом регулирования функционирования предприятия. Уменьшение же уставного капитала в обязательном порядке считается предусмотренным законодательством способом регулирования финансово-хозяйственной деятельности компании.

Уменьшение уставного капитала пошагово

Процедура уменьшения УК осуществляется в установленном порядке, с учетом всех требований и норм законодательства.

Реализация процедуры пошагово:

- проведение собрания создателей общества, по итогам которого составляется протокол с решением об уменьшении активов;

Помимо информации о принятом решении, в протоколе необходимо указать новый размер УК и будущие доли каждого из создателей общества.

- уведомление о принятом решении налоговой службы;

Информацию необходимо предоставить в региональное отделение налоговой службы в течение трей дней с момента составления протокола.

Вместе с заверенной копией решения следует подать соответствующее заявление и паспорт заявителя в оригинале. Если от лица компании действует представитель, дополнительно предоставляется доверенность.

В заявлении должны содержаться основные сведение о предприятии, его наименование, ИНН, регистрационный номер, а также информация о заявителе.

Сегодня законодательством не установлено требование о личном извещении кредиторов в письменном виде, достаточно опубликовать информацию о принятом решении в «Вестнике госрегистрации».

Сделать это необходимо 2 раза, один раз в самом начале реализации процедуры, второй – спустя месяц после внесения соответствующей записи в ЕГРЮЛ.

Вторая дата публикации является началом отсчета срока исковой давности для займодавца, в случае обращения последнего в суд.

- после второй публикации учредители общества обязаны внести изменения в устав ООО и предоставить в налоговую пакет документов.

пакета документов:

- оригинал решения об уменьшении УК;

- новая редакция устава или дополнение к нему с изменениями;

- документы, подтверждающие факт публикаций;

- квитанция, свидетельствующая об оплате государственной пошлины.

Сроки

На реализацию каждого этапа процедуры изменения УК законодательством отведен определенный период.

Так, известить налоговую службу о принятом учредителями решении следует не позднее трех дней после проведения собрания.

В свою очередь налоговики обязаны внести сведения о том, что данное ООО пребывает в процессе изменения уставного капитала в ЕГРЮЛ на протяжении пяти дней с момента принятия заявления.

Промежуточный период между публикациями составляет 1 месяц. На протяжении 5-дневного периода после второй публикации налоговики обязаны зарегистрировать изменения в учредительных документах ООО.

В целом продолжительность процедуры не превышает 45 дней.

Стоимость процедуры

Сегодня размер госпошлины составляет 800 рублей. Произвести платеж необходимо до подачи заявления. Стоимость публикации, как правило, зависит от размера текста. На данный момент средняя стоимость 1 кв. см. текста равна 106 рублям.

Правовые последствия процедуры

Уменьшение УК может привести к таким последствиям:

- снижение доверия к предприятию со стороны кредиторов;

- ухудшение деловой репутации общества. Как правило, уменьшение размера активов предприятия воспринимается как сигнал о банкротстве;

- предъявление требования заемщиками о досрочном исполнении обязательств.

Помимо этого, уменьшение УК может стать причиной повышенного внимания со стороны контролирующих органов. Ввиду вышесказанного предприниматели стараются идти на такой шаг только в случае крайней необходимости.

Источник: https://urlaw03.ru/registraciya/article/umenshenie-ustavnogo-kapitala-ooo

Обязательное уменьшение уставного капитала

В силу некоторых норм законодательства у общества с ограниченной ответственностью возникает обязанность уменьшить свой уставный капитал. Ряд таких норм содержатся в Федеральном законе № 14-ФЗ.

Уменьшить уставный капитал необходимо, например, в случае неполной оплаты уставного капитала

в течение года с момента государственной регистрации общества. Неоплаченная часть доли в подобном случае переходит к обществу. Такая часть доли должна быть реализована в порядке и в сроки, которые установлены статьей 24 Закон № 14-ФЗ. В случае если неоплаченная часть доли не продана, то уставный капитал уменьшается до фактически оплаченного размера (если неполная оплата уставного капитала не повлечет ликвидацию общества) (п. 3 ст. 16, п. 5 ст. 24 Федерального закона № 14-ФЗ) .

Аналогичная ситуация может сложиться и в случае выхода из ООО его участника, поскольку доля участника в таком случае переходит обществу. Если доля вышедшего участника ООО, не распределена и не продана в течение одного года со дня перехода доли к обществу, то доля должна быть погашена и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли (п. 1 ст. 26, п. 5 ст. 24 Федерального закона №14-ФЗ) .

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала

, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке (пункт 3 статьи 20 Закона № 14-ФЗ). Поскольку порядок оценки стоимости чистых активов для общества с ограниченной ответственностью законодательством не утвержден, то чистые активы ООО оцениваются в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным Приказом Минфина России и ФКЦБ России от 29 января 2003 № 10н/03-6/пз (Письмо Минфина России от 26 января 2007 № 03-03-06/1/39).

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Законом № 14-ФЗ на дату государственной регистрации общества, ООО подлежит ликвидации.

Решение собрания участников о погашении доли общества за счет уменьшения УК

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если это не сделано в течение года, то доля выбывшего участника погашается за счет уменьшения уставного капитала (абз. 2 п. 8 ст. 23, п. 2, 5 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

БУ

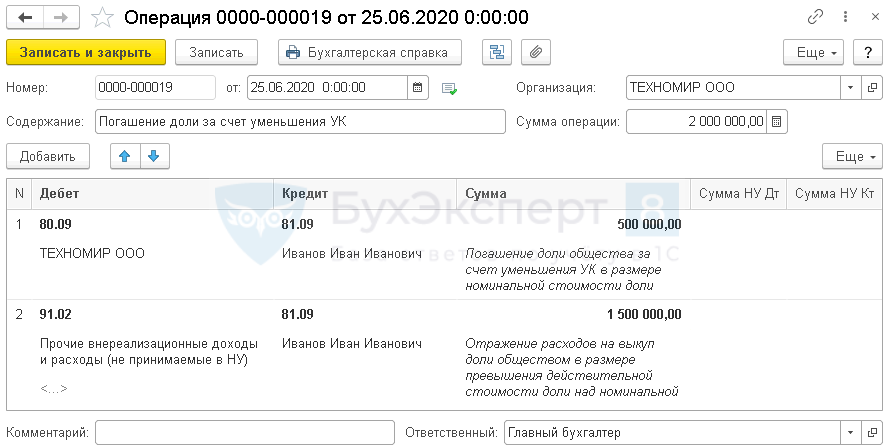

При уменьшении УК путем погашения доли общества образуется расход в размере разницы между действительной и номинальной стоимостью доли, относящийся к прочим расходам.

В учете формируются следующие проводки (Инструкция по применению плана счетов, утв. Приказом Минфина РФ 31.10.2000 N 94н):

- Дт 80.09 Кт 81.09 — на сумму уменьшения УК: в размере номинальной стоимости доли.

- Дт 91.02 Кт 81.09 — в размере разницы между действительной и номинальной стоимостью доли.

НУ

Затраты, связанные с уменьшением УК, нельзя признавать в расходах НУ: они не соответствуют понятию экономически обоснованных расходов, т.к. не направлены на получение доходов (п. 1 ст. 252 НК РФ).

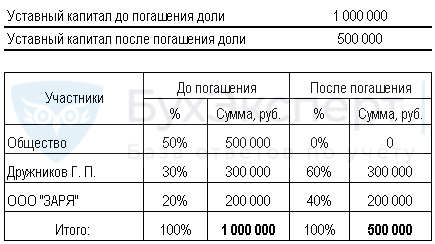

Рассчитаем, как поменяется размер долей участников, после погашения доли вышедшего участника, перешедшей к обществу, за счет уменьшения УК.

Размер доли участников изменился, а их номинальная стоимость осталась прежняя.

Учет в 1С

Т.к. доля не продана и не распределена, то она погашается за счет уменьшения уставного капитала. А значит доходов и расходов для целей налогового учета не образуется (Письмо Минфина РФ от 29.10.2018 N 03-03-06/1/77371).

Погашение доли за счет уменьшения уставного капитала оформите документом Операция, введенная вручную в разделе Операции – Операции.

Укажите:

- Дата – дата внесения изменений в ЕГРЮЛ.

В проводках:

- погашение доли общества: Дебет – 80.09;

- Субконто – наименование ООО, т.е. нашей организации;

- Кредит – 81.09;

- Субконто – наименование участника доля которого перешла к обществу;

- Сумма – номинальная стоимость погашаемой доли.

- Дебет– 91.02;

Контроль

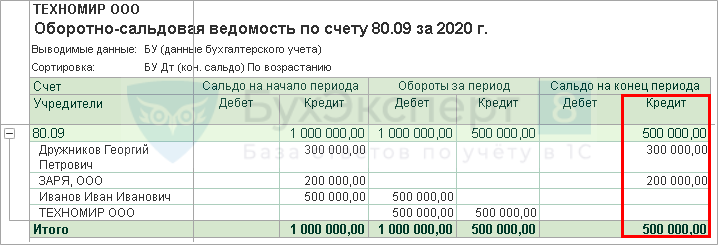

Проверим уменьшение УК и погашение доли общества отчетом Оборотно-сальдовая ведомость по счету 80.09 в разделе Отчеты.

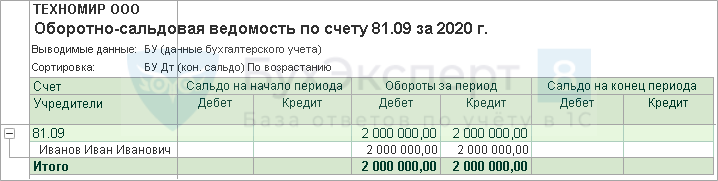

Убедимся, что счет 81.09 закрылся.

См. также:

- Выход участника из общества

- Продажа доли общества другим участникам

- Распределение доли вышедшего участника ООО между другими участниками

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Продажа 100% доли уставного капитала Единственный участник ООО физическое лицо. Данный единственный участник решил продать…

- Есть ли доход у участников ООО при увеличении уставного капитала за счет прибыли? …

- НДФЛ при увеличении уставного капитала за счет нераспределенной прибыли Добрый день! 1С ЗУП 3.1 (3.1.9.187)- ОСНО. Подскажите, пожалуйста, как…

- Увеличение уставного капитала за счет вкладов третьих лиц в 1С Помогите пожалуйста правильно сформировать уставной капитал при вводе остатков и…

Всем и каждому — мы уменьшаем уставный капитал

Уменьшение уставного капитала — не лучший показатель финансово — экономической деятельности. Однако скрыть сей факт не получится. В установленные законодательством сроки изменения придется зарегистрировать, а о принятом решении об уменьшении уставного капитала — объявить.

В настоящее время Общество обязано в течение 30 дней с даты принятия решения об уменьшении своего уставного капитала:

- письменно уведомить об уменьшении своего уставного капитала

и о его новом размере всех известных ему кредиторов общества; - опубликовать сообщение

о принятом решении в органе печати, в котором публикуются данные о государственной регистрации юридических лиц,.

Кредиторы общества вправе в течение 30 дней с даты направления им уведомления или в течение 30 дней с даты опубликования сообщения о принятом решении письменно потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков.

Государственная регистрация уменьшения уставного капитала общества осуществляется только при представлении доказательств уведомления кредиторов в порядке, установленном пунктом 4 статьи 20 Закона № 14-ФЗ.

Документы для государственной регистрации вносимых в устав общества изменений в связи с уменьшением уставного капитала общества и изменения номинальной стоимости долей участников общества должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение одного месяца с даты направления кредиторам последнего уведомления об уменьшении уставного капитала общества и о его новом размере.

Для третьих лиц такие изменения приобретают силу с момента их государственной регистрации (п. 4 ст. 20 Закона № 14-ФЗ).

Уставный капитал уменьшаем по-новому

C 1 января 2012 года вступают в силу изменения, касающиеся уменьшения уставного капитала общества с ограниченной ответственностью, внесенные Федеральным законом от 18 июля 2011 № 228-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части пересмотра способов защиты прав кредиторов при уменьшении уставного капитала, изменения требований к хозяйственным обществам в случае несоответствия уставного капитала стоимости чистых активов».

Так, с 2012 года общество с ограниченной ответственностью обязано принять решение об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов, либо решение о ликвидации общества, если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала. Решение принимается обществом не позднее чем через шесть месяцев после окончания соответствующего финансового года. То есть с 2012 года независимо от размера чистых активов по окончании второго финансового года решение об уменьшении уставного капитала обществом может не приниматься.

В новой редакции, в частности, изложены пункты 3, 4 статьи 20 Закона № 14-ФЗ. Теперь общество будет обязано сообщить о принятии решения об уменьшении уставного капитала в орган, осуществляющий государственную регистрацию юридических лиц, в течение трех рабочих дней после принятия указанного решения. Кроме того общество обязано дважды с периодичностью один раз в месяц публиковать уведомление об уменьшении его уставного капитала в органе печати, в котором публикуются данные о государственной регистрации юридических лиц.

В уведомлении об уменьшении уставного капитала общества необходимо указать следующую информацию:

Читайте также: Договор безвозмездного оказания услуг между физическими и юридическими лицами

- полное и сокращенное наименование общества, сведения о месте нахождения общества;

- размер уставного капитала общества и величина, на которую он уменьшается;

- способ, порядок и условия уменьшения уставного капитала общества;

- описание порядка и условий заявления кредиторами общества требования, предусмотренного пунктом 5 статьи 20 Закона № 14-ФЗ, с указанием адреса (места нахождения) постоянно действующего исполнительного органа общества, дополнительных адресов, по которым могут быть заявлены такие требования, а также способов связи с обществом (номера телефонов, факсов, адреса электронной почты и другие сведения).

Изменения коснулись и прав требования кредиторов общества.

Так, если права требования кредиторов возникли до опубликования уведомления об уменьшении уставного капитала общества, то кредитор вправе потребовать от общества досрочного исполнения соответствующего обязательства не позднее чем в течение тридцати дней с даты последнего опубликования вышеназванного уведомления. При невозможности досрочного исполнения обязательства кредитор в указанные сроки вправе требовать его прекращения и возмещения связанных с этим убытков. Срок исковой давности для обращения в суд с данным требованием составляет шесть месяцев со дня последнего опубликования уведомления об уменьшении уставного капитала общества.

При этом суд вправе отказать в удовлетворении требования кредиторов общества, в случае, если общество докажет, что:

- в результате уменьшения его уставного капитала права кредиторов не нарушаются;

- предоставленное обеспечение является достаточным для надлежащего исполнения соответствующего обязательства. Это следует из пункта 6 статьи 20 Закона № 14-ФЗ, который введен Законом № 228-ФЗ.

Проблемы при уменьшении уставного капитала в акционерном обществе

Любое акционерное общество не застраховано от того, что в определенный момент оно столкнется с таким вопросом, как уменьшение уставного капитала. Уменьшение размера уставного капитала может быть добровольным или принудительным. В данной статье рассмотрим этапы уменьшения уставного капитала в акционерных обществах, а также проблемы и сложности, которые могут при этом возникнуть.

Величина уставного капитала является формальным критерием надежности и платежеспособности общества.

Уменьшение уставного капитала акционерного общества в соответствии со ст. 29 ФЗ «Об АО» совершается одним из вариантов:

- Путем уменьшения количества акций. Уменьшение уставного капитала акционерного общества путем приобретения и погашения акций возможно, только если это предусмотрено уставом общества;

- Путем уменьшения номинальной стоимости акций.

Важно! Отношение величины, на которую уменьшается уставный капитал общества, к размеру уставного капитала общества до его уменьшения не может быть меньше отношения получаемых акционерами общества денежных средств и (или) совокупной стоимости приобретаемых акционерами общества эмиссионных ценных бумаг к размеру чистых активов общества.

Следует отметить, что по инициативе общества уменьшение уставного капитала во многих случаях может быть только при наличии прямого указания в уставе. Поэтому обществу необходимо еще на этапе составления учредительных документов, четко прописывать основания уменьшения уставного капитала. Так, согласно действующему законодательству:

- общество вправе принимать решение об уменьшении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего количества, если это предусмотрено его уставом (п. 1 ст. 72 ФЗ «Об АО»);

- уменьшение уставного капитала путем приобретения и погашения части акций допускается, если такая возможность предусмотрена уставом общества (п. 1 ст. 29 ФЗ «Об АО»).

Данные нормы закона являются диспозитивными и при отсутствии соответствующих указаний в уставе общества не могут принимать такое решение.

Закон, содержит и императивные нормы, которые устанавливают обязанность общества уменьшать уставный капитал:

- если в установленный̆ срок (в течение года) не реализованы акции общества, перешедшие в его собственность (казначейские акции);

- если по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, стоимость чистых активов общества станется меньше его уставного капитала, то в этом случае уставный̆ капитал подлежит уменьшению до величины, не превышающей̆ стоимости чистых активов общества (п. 6 ст. 35 ФЗ «Об АО»).

Если обществом не исполняются требования п. 6. ст. 35 ФЗ «Об АО» к обществу, согласно п. 12 ст. 35 ФЗ «Об АО» могут быть применены следующие санкции:

- кредиторы вправе потребовать от общества досрочного исполнения соответствующих обязательств или при невозможности их досрочного исполнения прекращения обязательств и возмещения связанных с этим убытков;

- орган, осуществляющий̆ государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, могут предъявить в суд требование о ликвидации общества.

Ниже рассмотрим этапы уменьшения уставного капитала, в зависимости от того какой вариант для уменьшения выбран, а также разберем проблемы или сложности, которые могут возникнуть на таких этапах.

Этап 1.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийИнициирование собрания акционеров по вопросу уменьшения уставного капиталаРешение о проведении общего собрания акционеров по вопросу уменьшения уставного капитала путем уменьшения номинальной стоимости акций принимается советов директоров обществаВ зависимости от того, по чьей инициативе осуществляется уменьшение уставного капитала. Уполномоченный орган или внеочередное общее собрание инициируют уполномоченные лица (органы)1. Установление обстоятельств, влекущих обязанность общества уменьшить уставный капитал путем погашения акций 2. Принятие уполномоченным органом решения о проведении общего собрания акционеров общества по вопросу уменьшения уставного капитала путем погашения акций1. Установление обстоятельств, влекущих обязанность общества уменьшить уставный капитал путем погашения акций

2. Направление уполномоченными лицами (органами) требования о проведении внеочередного общего собрания акционеров по вопросу уменьшения уставного капитала общества путем погашения акций

3. Получение АО требования о проведении внеочередного общего собрания акционеров по вопросу уменьшения уставного капитала АО путем погашения акций

4. Рассмотрение требования о проведении внеочередного общего собрания акционеров по вопросу уменьшения уставного капитала общества путем погашения акций

5. Принятие на основании требования решения о проведении или об отказе в проведении внеочередного общего собрания акционеров по вопросу уменьшения уставного капитала общества путем погашения акций

Уменьшение уставного капитала обществ – это достаточно сложная процедура, которая кредиторам, если их права и требования возникли до момента раскрытия такой информации, дает право требовать досрочного исполнения или прекращения обязательства и возмещения, связанных с этим убытков. В этой связи само общество может понести незапланированные убытки, приобрести экономическую нестабильность, потерять инвестиционную привлекательность.

Конечно, общество в ходе судебного разбирательства может доказать, что в результате уменьшения уставного капитала права кредитора никаким образом не будут нарушены, либо обществом предоставлено такое обеспечение, которого будет достаточно для надлежащего исполнения обязательства.

Но! Судебное разбирательство – это самостоятельная проблема, ведь на это нужно время, юрист, дополнительные расходы.

Этап 2.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийОпределение круга лиц, имеющих право участвовать в собрании акционеров по вопросу уменьшения уставного капитала

Названные лица определяются на основании списка лиц, осуществляющих права по ценным бумагам. Такой список готовит регистратор по запросу общества (п. 1 ст. 51 Закона об АО, п. 1 ст. 8.7-1 Закона о рынке ценных бумаг).

Дата формирования такого списка не может быть установлена ранее чем через 10 дней после того, как принято решение о проведении общего собрания, и более чем за 25 дней до даты его проведения (п 1 ст. 51 Закона об АО).

Этап 3.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийУведомление акционеров о проведении собрания

Общество обязано уведомить акционеров о предстоящем внеочередном собрании, законом установлено, что акционеров необходимо уведомить заказными письмами, однако уставном общества могут быть установлены и иные варианты уведомления:

- направление электронного сообщения, текстового сообщения, опубликования в определенном журнале и др. (ст. 52 Закона об АО).

На данном этапе глобальных проблем у общества не возникает, так как здесь просто необходимо соблюсти сроки уведомления, сохранить доказательства о надлежащем уведомлении.

Этап 4.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийПроведение общего собрания акционеров1. Очное (совместное) присутствие:

- регистрация акционеров;

- открытие общего собрания, определение кворума;

- принятие решений;

- подготовка протокола и отчета об итогах голосования на собрании;

- подготовка протокола внеочередного собрания акционеров

или 2. Заочное голосование.

Собрание нельзя проводить без предварительного решения о нем. Принять такое решение – в компетенции совета директоров общества (подп. 2 п. 1 ст. 65 Закона об АО). Помимо принятия самого решения, совет руководит подготовкой и проведением встречи (подп. 4 п. 1 ст. 65 Закона об АО). Если в обществе совет не сформировали, все эти функции берет на себя лицо или орган, специально указанные в уставе (п. 1 ст. 64 Закона об АО).

Одной из проблем является несоответствие данных об акционере, содержащихся в списке лиц, имеющих право на участие в общем собрании, и сведений, указанных в документах, представленных акционером при регистрации. Для предотвращения такой ситуации акционеры обязаны своевременно сообщать регистратору об изменении своих данных (п. 5 ст. 44 Закона об АО).

Прибывший на собрание акционер (его представитель) на этапе регистрации может столкнуться с необоснованным отказом в допуске на собрание. Такой акционер вправе обратиться в суд с требованием о признании недействительными решений, принятых на этом собрании, в связи с нарушением порядка проведения, установленного ст. 56 Закона об АО.

Важно! Принятие решения об уменьшении уставного капитала общества путем погашения акций относится к исключительной компетенции общего собрания акционеров (пп. 7 п. 1 ст. 48 и п. 2 ст. 29 Закона об АО).

Этап 5.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийУведомление регистрирующего органа и кредиторов об уменьшении уставного капитала1. Уведомление регистрирующего органа о принятом решении об уменьшении уставного капитала путем уменьшения номинальной стоимости акций/погашения акций. 2. Уведомление кредиторов об уменьшении уставного капитала путем уменьшения номинальной стоимости акций/погашения акций.

После принятия решения об уменьшении уставного капитала в течение трех рабочих дней общество обязано сообщить об этом в орган, осуществляющий регистрацию юридических лиц, и дважды с периодичностью в один месяц поместить в журнале «Вестник государственной регистрации» уведомление об уменьшении уставного капитала.

Этап 6.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийСоставление и утверждение решения о выпуске акций, размещаемых путем конвертации в акции меньшей стоимости. В соответствии с п. 3 ст. 29 Закона «Об акционерных обществах» в решении о размещении акций, размещаемых путем конвертации в акции той же категории (типа) с меньшей номинальной стоимостью, должны быть определены:

- категории (типы) акций, номинальная стоимость которых уменьшается;

- номинальная стоимость акций каждой такой категории (типа) после уменьшения;

- способ размещения акций — конвертация акций в акции той же категории (типа) с меньшей номинальной стоимостью;

- иные условия размещения акций, включая дату конвертации или порядок ее определения.

Утверждается отчет об итогах погашения акций в связи у уменьшением уставного капитала акционерного общества

Этап 7.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийГосударственная регистрация выпуска акцийГосударственная регистрация уменьшения уставного капитала

Как показывает опыт, подготовка документов к регистрации изменений в уставном капитале акционерных обществ — процесс сложный и кропотливый. Без определённого опыта и знаний пройти эту процедуру безупречно с первого раза получается далеко не у всех.

Государственная регистрация уменьшения уставного капитала общества осуществляется при представлении доказательств уведомления кредиторов в порядке, установленном настоящим пунктом.

Для регистрации уменьшения уставного капитала общество должно представить доказательства уведомления кредиторов о принятом решении об уменьшении уставного капитала, так законом в перечне документов не указано, что должно быть предоставлено такое уведомление.

Регистрирующий орган не вправе требовать представления иных документов, кроме тех, которые установлены настоящим Федеральным законом.

Однако на практике регистрирующий орган может отказать в регистрации изменений в устав АО, если не представлены доказательства уведомления кредиторов (доказательства опубликования сообщения о решении об уменьшении уставного капитала).

Конечно, встает вопрос о правомерности такого отказа. Казалось бы, если кредиторов уведомили, то никаких проблем при государственной регистрации возникнуть не должно, однако сложившаяся судебная практика показывает, что частым основанием отказа в регистрации является именно непредоставление обществом доказательств уведомления кредиторов (Постановление Пятого арбитражного апелляционного суда от 13.06.2017 N 05АП-3259/2017 по делу N А59-6221/2016, Постановление Пятнадцатого арбитражного апелляционного суда от 22.09.2016 N 15АП-12622/2016 по делу N А32-11550/2016, Постановление Девятого арбитражного апелляционного суда от 27.01.2011 N 09АП-33408/2010 по делу N А40-80187/10-153-452).

Этап 8.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийРазмещение акций, выпускаемых при уменьшении уставного капиталаУведомляется регистратор и вносится запись в реестр акционеров о погашении ценных бумаг.

Этап 9.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийГосударственная регистрация отчета о выпуске акцийУведомление Банка России об уменьшении уставного капитала общества путем приобретения части размещенных акций в целях их погашенияДанный этап включает в себя подготовку и утверждение отчета о выпуске акций и дальнейшую его подачу для государственной регистрации

Этап 10.

Путем уменьшения номинальной стоимости акцийПутем погашения акцийПодача документов в налоговый орган для государственной регистрации уменьшения уставного капитала АО путем уменьшения номинальной стоимости акций

Последствие уменьшения уставного капитала может быть изменение налогооблагаемой базы по налогу на прибыль организаций.

Регулирование порядка налогообложения налогом на прибыль организаций доходов, полученных налогоплательщиками при уменьшении своего уставного капитала в силу исполнения законодательно установленной обязанности, происходит согласно пп. 17 п. 1 ст. 251 НК РФ, а именно при определении налоговой базы не учитываются доходы в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала организации в соответствии с требованиями законодательства Российской Федерации, то есть, во всех случаях, когда уменьшение уставного капитала осуществлено в силу законодательства Российской Федерации, доход в виде сумм, на которые произошло уменьшение, не подлежит включению в налоговую базу.

В Письме Минфина России от 17.09.2015 г. N 03-03-06/1/53369 сделан вывод, что, если общество уменьшает свой уставный капитал до величины меньшей, чем стоимость его чистых активов, во исполнение обязанностей, возложенных на него законом, сумма, на которую произошло уменьшение уставного капитала, не признается объектом налогообложения по налогу на прибыль и не возникает внереализационный доход.

В Письме от 06.02.2017 г. N 03-03-06/1/6815 Минфин России указал, что на основании пп. 4 п.1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником):при уменьшении уставного капитала в соответствии с законодательством Российской Федерации; при выходе (выбытии) из хозяйственного общества или товарищества; при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками.

На основании вышеизложенного, можно сделать вывод, что в случае добровольного уменьшения обществом уставного капитала у участника возникает доход, учитываемый для целей налогообложения прибыли организаций.

***

В заключении хотелось бы сказать, что, если в обществе добросовестные акционеры и слаженная работа, то проблем при уменьшении уставного капитала не должно возникнуть ни на одном из вышеуказанных этапов. А что касается кредиторов, то с ними нужно поддерживать деловые отношения и заранее подготовить к возможному уменьшению уставного капитала, находить компромиссные решение, которые не принесут негативных последствий для всех сторон.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Налоговые последствия для общества и учредителей

Налог на прибыль организаций

Если общество уменьшает уставный капитал в соответствии с требованиями законодательства РФ, то согласно подпункту 17 пункта 1 статьи 251 НК РФ дохода в целях налогообложения прибыли не возникает.

В остальных случаях суммы, на которые произошло уменьшение уставного капитала, признаются доходами, если при уменьшении уставного капитала общество отказывается от возврата стоимости соответствующей части вкладов участникам организации. Указанный доход признается в составе внереализационных в соответствии с пунктом 16 статьи 250 НК РФ.

Уменьшение уставного капитала общества приводит к налоговым последствиям для учредителей, как для юридических, так и для физических лиц. По мнению Минфина и ФНС России в случае добровольного уменьшения уставного капитала у участника данного общества, получающего соответствующее имущество, возникает доход, учитываемый для целей налогообложения прибыли организаций. Такой вывод следует из Писем Минфина России от 17.02.2009 N 03-03-06/1/71, от 13.01.2009 N 03-03-06/1/4, УФНС России по г. Москве от 14.12.2007 N 20-12/119673.

Налог на доходы физических лиц

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло. Перечень доходов, которые не подлежат обложению НДФЛ приведены в статьей 217 НК РФ. Данный перечень является исчерпывающим и доходы, полученные в результате уменьшения уставного капитала, в указанной статье отсутствуют. Исходя из приведенных норм, а также писем Минфина России от 06.10.2010 N 03-04-05/2-602 и ФНС России от 19.03.2010 N 03-04-05/2-113 имущество, полученное учредителем-физическим лицом в связи с добровольным уменьшением уставного капитала ООО, признается доходом, подлежащим обложению НДФЛ.

Общество, при выплате доходов участникам — физическим лицам, признается налоговым агентом и обязано удержать и перечислить в бюджет сумму НДФЛ (п. п. 1, 2, 4 ст. 226 НК РФ).