- Бухгалтерские проводки

- Перечисление аванса поставщику за материалы

- Проводки

- Список счетов, участвующих в бухгалтерских проводках:

- Проводки по приобретению ГСМ по топливным картам

- Пример

- Решение примера. Действия бухгалтера по учету ГСМ

- Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

- Приобретение материалов

- Назначение и создание

- Особенности заполнения

- Счета расчетов с поставщиком

- Заполнение табличной части

- Счета учета материалов и НДС

- Цена в табличной части

- НДС в табличной части

- Если автоматически заполняется некорректный счет учета материала

- Проводки по документу

- Документальное оформление

- Приобретение офисных материалов

- Приобретение хозяйственного инвентаря

- Учет поступления материалов по договору мены. Бухгалтерские проводки

- Использование счета 15 в ПБУ

- Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

- Оприходование материалов в 1С

- Проводки при поступлении материальных запасов в 1С

- Учет безвозмездного поступления материалов. Бухгалтерские проводки

- Поступление материалов в 1С 8.3 пошаговая инструкция

- Учет поступления материалов, изготовленных собственными силами

- Учет брака на производстве

- Регистрация СФ поставщика

- Проводки

Бухгалтерские проводки

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения). К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Далее приведены бухгалтерские проводки, отражающие операции поступления материалов в организацию.

- Учет поступления материалов по договору поставки. Бухгалтерские проводки

- Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

- Учет поступления материалов по договору мены. Бухгалтерские проводки

- Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

- Учет безвозмездного поступления материалов. Бухгалтерские проводки

- Учет поступления материалов, изготовленных собственными силами

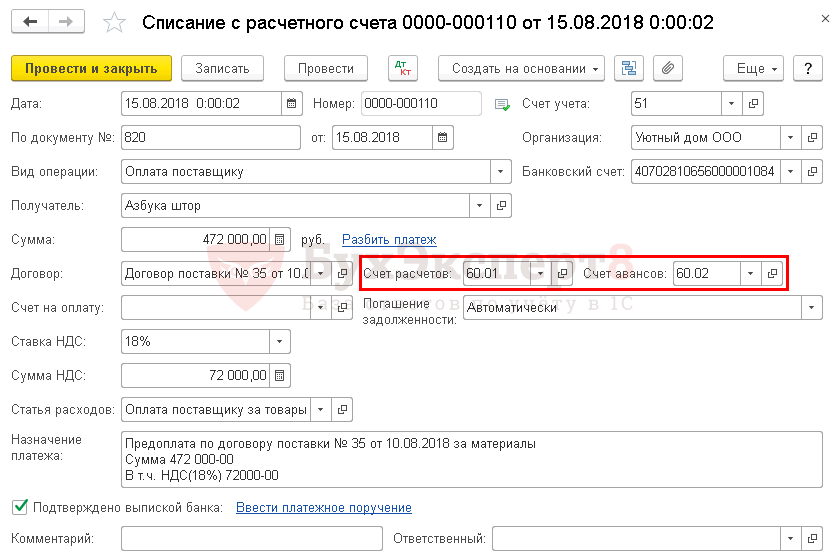

Перечисление аванса поставщику за материалы

Перечисление аванса поставщику с расчетного счета в 1С отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банк — Банковские выписки — Списание.

Читайте также: Как вести бухгалтерский учёт средств на расчётном счете

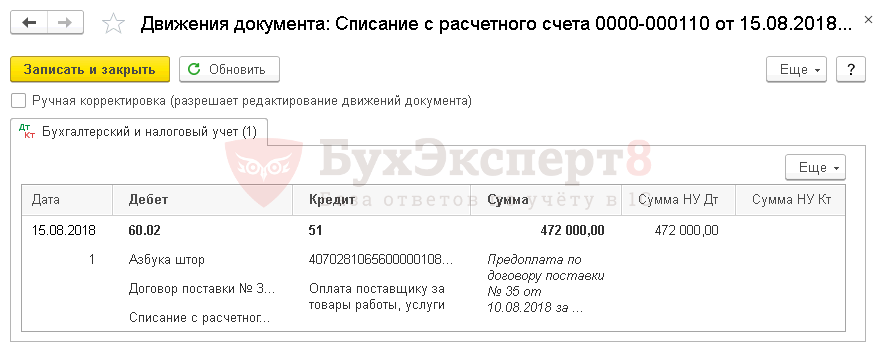

Проводки

Формируется проводка:

- Дт 60.02 Кт — перечислен аванс поставщику.

Если поставщик выставил авансовый счет-фактуру на предварительную оплату, то можно воспользоваться правом вычета по НДС.

Подробнее про регистрацию авансового счета-фактуры от поставщика и принятие НДС к вычету

Список счетов, участвующих в бухгалтерских проводках:

- 10 — Материалы

- 19 — Налог на добавленную стоимость по приобретенным ценностям

- 19 — Налог на добавленную стоимость по приобретенным ценностям

- 19.3 — Налог на добавленную стоимость по приобретенным материально-производственным запасам

- 20 — Основное производство

- 40 — Выпуск продукции (работ, услуг)

- 50 — Касса

- 50.01 — Касса организации

- 51 — Расчетные счета

- 60 — Расчеты с поставщиками и подрядчиками

- 60.01 — Расчеты с поставщиками и подрядчиками

- 60.02 — Расчеты по авансам выданным

- 62 — Расчеты с покупателями и заказчиками

- 62.01 — Расчеты с покупателями и заказчиками

- 68 — Расчеты по налогам и сборам

- 68.2 — Налог на добавленную стоимость

- 71 — Расчеты с подотчетными лицами

- 75 — Расчеты с учредителями

- 75.1 — Расчеты по вкладам в уставный (складочный) капитал

- 83 — Добавочный капитал

- 91 — Прочие доходы и расходы

- 91.1 — Прочие доходы

- 91.2 — Прочие расходы

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основаниеПроводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов1060.01Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материаловСтоимость материалов без НДСТоварная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)19.360.01Отражается сумма НДС, относящегося к полученным материаламСумма НДСТоварная накладная (форма № ТОРГ-12)Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактураКнига покупокТоварная накладная (форма № ТОРГ-12)60.0151Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалыПокупная стоимость товаровБанковская выпискаПлатежное поручениеПроводки по учету поставки материалов по предоплате60.0251Отражается предоплата поставщику за материалыСумма предварительной оплатыБанковская выпискаПлатежное поручение1060.01Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материаловСтоимость материалов без НДСТоварная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)19.360.01Отражается сумма НДС, относящегося к полученным материаламСумма НДСТоварная накладная (форма № ТОРГ-12)Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактураКнига покупокТоварная накладная (форма № ТОРГ-12)60.0160.02Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалыПокупная стоимость материаловБухгалтерская справка-расчет

Проводки по приобретению ГСМ по топливным картам

Пример

Допустим, ООО «Счастливый шанс» заключило договор на заправку топливом по смарт-картам. С расчетного счета в августе 2021 года произведена предоплата за смарт-карты и бензин. Топливные карты изготовлены, проданы по конкретной цене за штуку и переданы в собственность компании по товарной накладной (форма ТОРГ-12) в сентябре 2021 года с выделенным НДС. НДС предъявлен по счету-фактуре, не имеющей дефектов заполнения. Для заправки автомобиля топливная карта выдана в этом же месяце водителю автомобиля, о чем в журнале учета выданных топливных карт сделана запись. В компании имеется утвержденный бланк путевого листа и нормы расхода бензина в производственных целях. В течение сентября был произведен отпуск бензина с заправочных автостанций в бак служебной машины. В конце месяца водитель предоставил путевые листы и чеки с автозаправочных станций.

Топливной компанией предоставлены услуги личного кабинета ООО «Счастливый шанс». По требованию компании в конце сентября 2016 года предоставлен реестр операций. В начале октября 2021 года в компанию поступили товарная накладная на бензин и счет-фактура, датированные сентябрем 2021 года. Претензий к правильности оформления нет.

Дополнительная информация по примеру:

1. Компания находится на общем режиме налогообложения. Автомобиль является собственностью компании и используется для служебных поездок.

2. Учетной политикой в целях бухгалтерского учета и в соответствии с рабочим планом счетов:

- Топливо принимается к учету на счет 10, субсчет 10.03;

- Фактическая себестоимость формируется на счете 10 «Материалы»;

- Топливные карты отражаются на забалансовом счете 006 «Бланки строгой отчетности» по ценам поставщика, в противном случае по условной цене 1 шт. — 1 руб.;

- При выбытии материалы оцениваются по средней себестоимости;

- Транспортно-заготовительные расходы непосредственно включаются в фактическую себестоимость материалов;

- При приобретении топлива имеется специфика дополнительных складов и названий.

3. Учетной политикой в целях налогового учета:

- Затраты на приобретение топливных карт отражаются в расходах на содержание служебного транспорта;

- Затраты по топливу в пределах норм отражаются в расходах на содержание служебного транспорта;

- Затраты по топливу сверх норм отражаются во внереализационных расходах, не принимаемых в целях налогообложения прибыли.

Решение примера. Действия бухгалтера по учету ГСМ

Действия бухгалтера можно представить в виде следующего алгоритма:

1.Топливо приходуется в конце месяца, когда поступает от поставщика счет-фактура, акт приема-передачи топлива и отчет по карте (детализация).

Когда документы приходят с опозданием, можно воспользоваться информацией личного кабинета, который открывает топливная компания. Топливо учитывается на счете 10, субсчет 10.03 «Топливо». В детализированном отчете видим следующую информацию:

- Номер топливной карты;

- Дату и место заправки;

- Количество приобретенного топлива;

- Марку топлива;

- Стоимость топлива;

- Остаток по топливной карте на конец месяца.

Проводка по приходу топлива формируется последним днем месяца.

Есть маленький нюанс. ТМЦ должны приходовать на склад. На какой? На стационарный склад топливо в любом случае не попадает. Выходим из положения так: придумываем название склада и заполняем позицию склад как «лицевой счет в резервуаре в …»(наименование поставщика топлива). Чтобы налоговые органы не считали услуги по хранению безвозмездными, оговорите как-то этот момент в договоре или в дополнительном соглашении. Это важно. Это просто технический прием.

2. На основании детализации поставщика (отчета) делается перемещение со склада (смотрите пункт выше) в бак конкретной машины. То есть теперь склад будет иметь наименование «Бак машины №..».

Перемещение делается тоже последним днем месяца, несмотря на то, что датой поставки считается дата выборки топлива. Момент перехода права собственности на горючее – это момент заправки в баки. Но бухгалтер не может организовать приход этой датой, так как приход будет раньше, чем дата выставленных документов. Кроме того, не может поставить на учет НДС по приобретенному топливу. Судьба НДС — следовать за приобретенными ценностями. Но документ с выделенной суммой НДС поступит в конце месяца. Поэтому приходится использовать такой прием.

3. Данные детализации сверяются с отчетами водителя, где обобщается информация из путевых листов и полученных при заправке чеков терминалов АЗС. Обязательно требуйте от водителей прикрепления чеков с автозаправочных станций к путевым листам.

4. Списание израсходованного бензина производится на основании путевых листов. В путевом листе по каждой конкретной машине указывается норматив топлива и фактический расход. Списывается топливо последним числом месяца по каждой машине через документ Накладная-требование. Удобно предварительно сделать ведомость в виде таблицы Excel. Итоги удобнее оформить бухгалтерской справкой.

5. Контроль. Остаток топлива на конец месяца по складу «Бак конкретной машины» должен сходиться с остатком в последнем путевом листе данной машины.

6. Перерасход топлива считается непроизводственным расходом и относится на счет 91.2. Его можно вычислить, если будет по каждой конкретной машине указываться в путевом листе норматив топлива и фактический расход.

Сформируем проводки в таблице. Обращаем внимание, что проводки составлены для режима ОСНО. Для предприятий на УСН порядок работы с НДС другой:

№ п/пДебетКредитФакт хозяйственной жизниДокумент-основание1.60.0251Перечислена предоплата поставщику за изготовление топливных картВыписка от августа 2021г.2.60.0251Перечислена предоплата поставщику за топливо разных видовВыписка от августа 2021г., Договор поставки топлива3.2660.01Учтены услуги по изготовлению топливных карт как расходы, связанные с обычным видом деятельности (п.5 ПБУ 10/99)Акт приема-передачи топливных карт. Обычно дают товарную накладную (форма № ТОРГ-12).Сентябрь 2021г.4.19.0460.01Учтен предъявленный НДС по услугамСчет-фактура от сентября 2021г.5.68.0219.04Зачтен НДС при выполнении всех условий по НК РФСчет-фактура, Книга покупок сентябрь 2021г.6.60.0160.02Зачтен аванс при расчетах за топливные картыАкт приема-передачи топливных карт или Накладная. сентябрь 2016г.7.10.03 (лицевой счет в резервуаре)60.01Принято к учету топливо, полученное по топливным картам. Определитесь со складом исходя из реалий и договораДоговор поставки ГСМ, Товарная накладная; Отчет по карте или реестр операции. Дату прихода вынуждены делать 30.09.2016г.8.19.0360.01Учтен предъявленный НДС по топливуСчет-фактура от 30.09.2016г.9.68.0219.03Зачтен НДС при выполнении всех условий по НК РФСчет-фактура, Книга покупок 30.09.2016г.10.60.0160.02Зачтен аванс при расчетах за топливоАкт приема-передачи топливных карт или Накладная 30.09.2016г.11.006 «Топливные карты у МОЛ»Приняты к учету на забалансовый счет топливные карты в условной оценке (если передаются бесплатно) или по стоимости приобретения. В примере по стоимости в товарной накладной.Акт приема-сдачи, накладная. сентябрь 2021г.12.006 «Топливные карты у сотрудников» в разрезе мест хранения или ответственных за их хранение006 «Топливные карты у МОЛ»Выданы сотрудникам топливные карты (по условию примера — в сентябре)Журнал в разрезе каждой карты по номеру или закрепить каждую карту за автомобилем или за водителем13.006 «Топливные карты у сотрудников»006 «Топливные карты у сотрудников»Внутренние перемещения бланков строгой отчетности в компанииОправдательные первичные документы путем изменения ответственного лица (или) места хранения14.006 «Топливные карты у МОЛ»Списание топливных карт с учета у материально-ответственного лицаВ случае ее утраты или расторжения договора с топливной компанией15.10.03 склад (бак машины №)10.03 склад (лицевой счет в резервуаре)Внутреннее перемещение топлива в баки автотранспортных средствОтчет топливной компании по карте, предоставленный в конце месяца. Чеки водителей, если не потеряны. 30.09.2016г.16.20,26,4610.03Списано израсходованное топливо по каждой машинеПутевой лист, бухгалтерская справка, Требование-накладная 30.09.2016г.17.91.210.03Списан расход топлива выше норм. К налоговому учету не принимаетсяБухгалтерская справка 30.09.2016г.

Приведем несколько пояснений к проводкам.

Проводка №3. Согласно ПБУ 5/01 все затраты, связанные с приобретением МПЗ включаются в их фактическую стоимость, по которой МПЗ принимаются к учету. Однако многоразовые топливные карты невозможно соотнести с какой-либо определенной партией приобретаемого топлива. Поэтому принимаем решение списать стоимость топливных карт на расходы, связанные с обычным видом деятельности.

Для отражения этой суммы по налоговому учету в учетной политике закрепляется, к какому виду расходов будет отражаться приобретение карт. По НК РФ данный расход может быть отражен как:

- Материальные расходы;

- Расходы на содержание служебного транспорта;

- Прочие расходы, связанные с производством и реализацией.

Существует несколько позиций о том, на каком забалансовом счете учитывать топливные карты и как организовать контроль за их сохранностью и движением. Но они не совсем корректны:

- Некоторые компании топливные карты учитывают на счете 10, по субсчету «Прочие материалы» в качестве объекта МПЗ, так как деловые партнеры дают товарную накладную. Но в соответствии 5/01, п.2 к МПЗ относятся активы, используемые организацией как средства или предметы труда, имеющие сами по себе ценность, что к топливным картам не относится.

- Карты являются эквивалентами заранее оплаченного определенного количества нефтепродуктов. И с этой точки зрения их можно рассматривать как денежный документ аналогично талонам на ГСМ. Поэтому некоторые учитывают на счете 50 по субсчету 50.03 «Денежные документы». Однако карта не имеет ни одного из признаков денежного документа: является документом многократного применения, ее можно пополнить, заблокировать, она не имеют номинальной стоимости. По сути она не является средством платежа.

- Проводка Дт 71 Кт 50.1 при выдаче топливной карты водителю так же будет некорректна, так как денежные средства фактически работнику не выдаются.

Проводка №5. НДС по картам принимается к вычету, когда выполнены 3 условия:

- Карта принята на учет;

- Имеется правильно оформленный счет-фактура;

- Карта предназначена для осуществления операций, облагаемых НДС.

Проводка №7. В целях налогового учета расходы на топливо признаются расходами по обычным видам деятельности. Они относятся либо к материальным расходам, либо к расходам на содержание служебного транспорта. Поэтому сделайте свой выбор в пользу нужного варианта и закрепите его в Учетной политике по налоговому учету.

Помните о том, что для уменьшения налогооблагаемой прибыли расходы согласно нормам ст. 252 НК должны быть:

- Экономически обоснованными, то есть находиться в пределах утвержденных норм расхода топлива или обычаев делового оборота;

- Документально подтвержденными;

- Производиться для деятельности, направленной на получение дохода.

Проводка №9. НДС по топливу можно принять к вычету, когда:

Читайте также: Задаток и обеспечительный платеж: платить ли налоги?

- Топливо принято на учет;

- Имеется счет-фактура, заполненный в соответствии с нормами законодательства;

- Топливо предназначено для осуществления операций, облагаемых НДС.

Проводка №11. Есть разные мнения о том, на каком забалансовом счете учитывать топливные карты. Утвержденного бухгалтерского порядка учета топливных карт не существует, поэтому на практике используются различные варианты.

Топливная карта является своего рода носителем информации, так как карта содержит техническую информацию о видах топлива и установленных суточных лимитах (в литрах или рублях). Фактически топливные карты используются как средство строгой отчетности, позволяя их держателю получить от имени покупателя определенное количество нефтепродуктов. А раз так, то для обеспечения их сохранности и контроля за выдачей, наиболее целесообразно организовать учет карт на забалансовом счете 006 «Бланки строгой отчетности». Однако, это не означает того, что топливные карты являются бланками строгой отчетности. Просто данный счет позволяет учесть всю необходимую информацию о картах. Учет карт и бланков должен вестись раздельно.

Для ясности в этом вопросе нужный вариант учета топливных карт закрепляется в Учетной политике. Учет может вестись как в условной оценке (один бланк-один рубль), если по условиям договора топливные карты передаются бесплатно, так и за плату — по стоимости приобретения.

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 «Расчеты с подотчетными лицами». Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основаниеВариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме7150.01Отражается выдача денежных средств из кассы организации подотчетному лицуСумма, выданная в подотчетРасходный кассовый ордер. Форма № КО-21071Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материаловСтоимость материалов без НДСТоварная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет19.371Отражается сумма НДС, относящегося к полученным материаламСумма НДСТоварная накладная (форма № ТОРГ-12)Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактураКнига покупокТоварная накладная (форма № ТОРГ-12)Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками7150.01Отражается выдача денежных средств из кассы организации подотчетному лицуСумма, выданная в подотчетРасходный кассовый ордер. Форма № КО-21060.01Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материаловСтоимость материалов без НДСТоварная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)19.360.01Отражается сумма НДС, относящегося к полученным материаламСумма НДСТоварная накладная (форма № ТОРГ-12)Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактураКнига покупокТоварная накладная (форма № ТОРГ-12)60.0171Отражается оплата поставщику подотчетным лицом за полученные материалыПокупная стоимость материаловБухгалтерская справка-расчетАвансовый отчет

Приобретение материалов

Назначение и создание

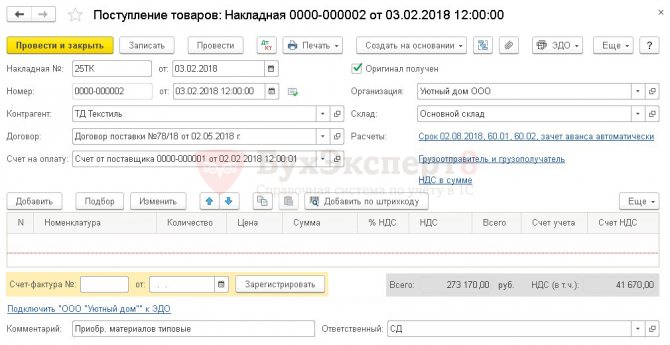

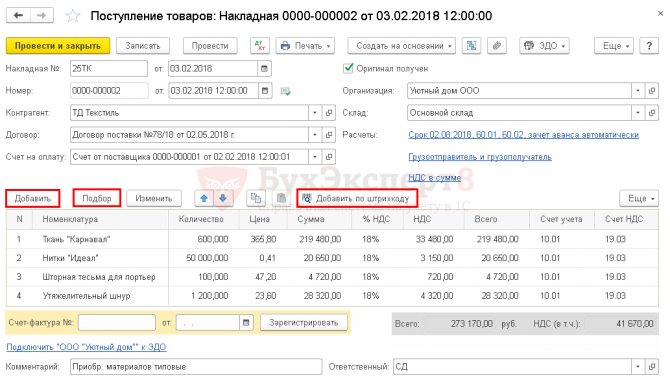

Поступление материалов от поставщика отражается с помощью документа Поступление (акт, накладная) вид операции Товары (накладная).

Документ Поступление (акт, накладная) можно создать:

- на основании документа Счет от поставщика, воспользовавшись кнопкой Создать на основании – Поступление (акт, накладная);

- на основании документа Доверенность, воспользовавшись кнопкой Создать на основании – Поступление (акт, накладная);

- самостоятельным вводом документа в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление — Товары (накладная).

Особенности заполнения

Рассмотрим особенности заполнения документа при приобретении материалов. В шапке документа указывается:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Номер от – порядковый номер регистрации в 1С и дата принятия на учет материалов;

- Контрагент – наименование поставщика. Выбирается из справочника Контрагенты;

- Договор – основание для расчетов с поставщиком, которым может быть договор, счет либо иной документ. Выбирается из справочника Договоры.

В форме выбора Договор отображаются только те договоры, которые имеют вид договора С поставщиком.

Можно договор не вводить в справочник Договоры, тогда будет предложено выбрать из выпадающего списка значение Без договора.

- Склад – склад или место хранения, на который материалы поступают. Выбирается из справочника Склады.

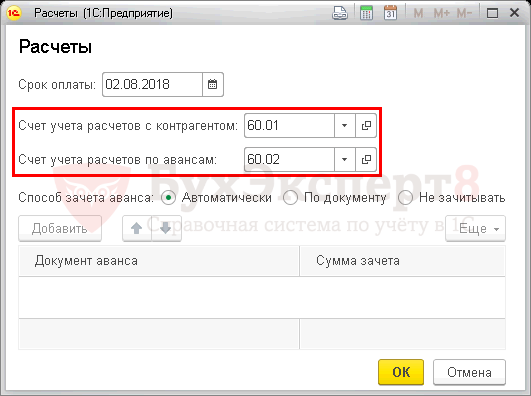

Счета расчетов с поставщиком

- по ссылке Расчеты устанавливаются параметры взаиморасчетов с поставщиком. При стандартных настройках по расчетам с поставщиками в договорах в рублях устанавливаются:

- счета расчетов 60.01 и 60.02;

- автоматический зачет аванса по контрагенту и договору.

В случае необходимости параметры взаиморасчетов с поставщиками можно поменять.

Подробнее о заполнении ссылки Расчеты документа Поступление (акт, накладная)

Заполнение табличной части

В табличной части накладной вводятся материалы, поступившие от поставщика, указывается их наименование, количество, цена приобретения, сумма НДС, счета учета материалов и НДС. Информация может быть заполнена:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность;

- по кнопке Добавить;

- по кнопке Подбор;

- по кнопке Добавить по штрихкоду.

Узнать более подробно о Способах подбора номенклатуры

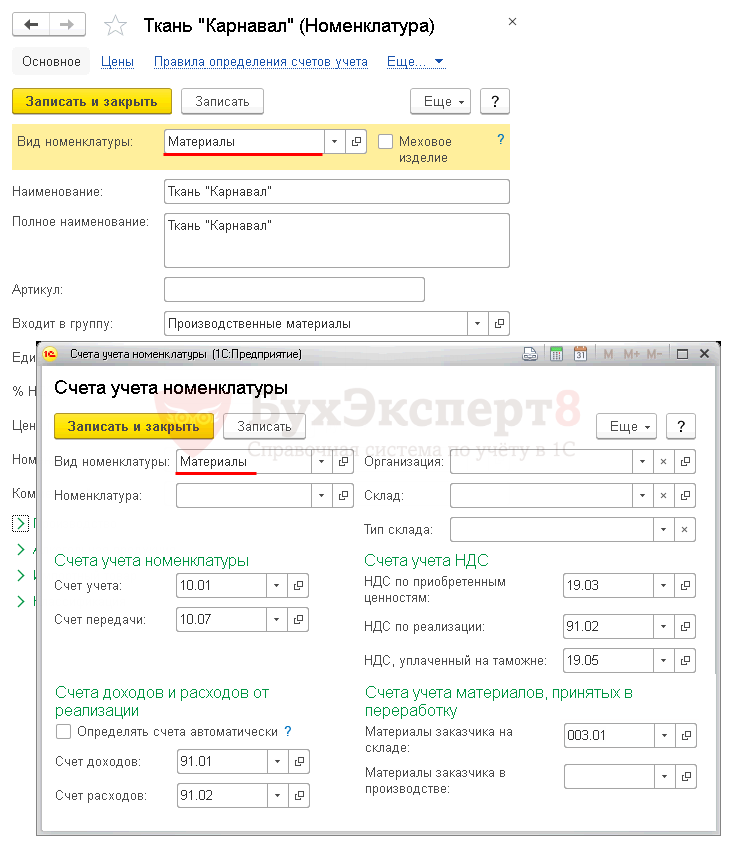

Основная информация в табличной части заполняется по данным из карточки материала справочника Номенклатура

Для того, чтобы добавить в накладную материал, ранее не введенный в справочник Номенклатура, необходимо создать элемент, где достаточно указать Вид номенклатуры и краткое название материала в поле Наименование. PDF

Остальные поля карточки материала могут оставаться не заполненными, их указание влияет лишь на автоматическую подстановку данных в документе. Т.е. если какие-то поля карточки остаются не заполненными, то аналогичные графы придется заполнять вручную в каждом документе.

Поэтому, чем подробнее будет введена информация о материале в карточке справочника Номенклатура, тем меньше останется полей для заполнения ее в документах.

Счета учета материалов и НДС

Счета учета материалов и НДС заполняются из регистра Счета учета номенклатуры, определенного для Вида номенклатуры, указываемого в карточке материала.

В нашем примере принимаются к учету материалы, которые будут использоваться в производстве.

Материалы производственного назначения учитываются на счете 10.01 «Сырье и материалы»по фактической себестоимости их приобретения (заготовления) или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Счета учета при приобретении производственных материалов в табличной части:

- Счет учета – 10.01 «Сырье и материалы»;

- Счет НДС – 19.03 «НДС по приобретенным МПЗ»;

Для того, чтобы эти счета учета проставились в накладной автоматически, необходимо, чтобы в карточке материала справочника Номенклатура вид номенклатуры имел соответствующую настройку в регистре Счета учета номенклатуры.

Читайте также: Передача имущества между взаимосвязанными организациями: оптимизация налогообложения

Узнать больше о Настройке справочника Номенклатура для материалов.

Цена в табличной части

Цена в табличной части заполняется:

- вручную;

- автоматически.

Автоматическое заполнение цен происходит, если выбран Тип цен по ссылке НДС и он был установлен для приобретаемых материалов с помощью документа Установка цен номенклатуры.

Этой функцией удобно воспользоваться, если характер поставок материалов от поставщиков носит систематический характер и цены поставки по договору меняются достаточно редко.

Если поставка материалов носит разовый характер, то быстрее будет заполнить цены вручную непосредственно в табличной части.

НДС в табличной части

Графа % НДС заполняется в соответствии со ставкой НДС, указанной в накладной от поставщика.

Если в накладной поставщика НДС выделен, то и при вводе документа Поступление (акт, накладная) в табличной части необходимо выделять входящий НДС, вне зависимости от того, какую систему налогообложения применяет наша Организация.

В 1С графа % НДС автоматически заполняется ставкой, указанной в строке % НДС карточки материала справочника Номенклатура PDF. В случае необходимости ее можно откорректировать вручную.

Если приобретаемые материалы в дальнейшем будут использоваться для деятельности, необлагаемой НДС, то входящий НДС должен быть включен в стоимость материалов (п. 4 ст. 170 НК РФ).

В случаях, когда требуется НДС включить в стоимость материалов, порядок учета входящего НДС необходимо изменить по ссылке НДС, установив флажок НДС включается в стоимость. PDF

Тогда в проводках входящий НДС будет включен в стоимость материалов. PDF

Если автоматически заполняется некорректный счет учета материала

Если счет учета материала автоматически проставляется в табличной части некорректно, то его можно поправить вручную или правильно настроить его заполнение.

Организация приобрела запчасти для ремонта компьютера. Такие материалы должны учитываться на счете 10.05 «Запасные части»по фактической себестоимости их приобретения (заготовления) или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В программе 1С изначально не предусмотрен Вид номенклатуры Запчасти, для которого был бы определен счет учета 10.05 в регистре Счета учета номенклатуры.

Поэтому при вводе запчастей по накладной поступления можно:

- добавить в справочник Вид номенклатуры новый элемент Запчасти, выбрать его в карточке справочника Номенклатура и определить для него счет учета 10.05 в регистре Счета учета номенклатуры. PDF

Узнать подробно о Настройке счетов учета для новых видов материалов

- ввести в справочник Номенклатура запчасти Вида номенклатуры Материалы, выбрать позицию в накладную. В документе вручную поправить в графе Счет учета на 10.05, т. к. автоматически будет проставлен счет 10.01, соответствующий настройкам Вида номенклатуры Материалы.

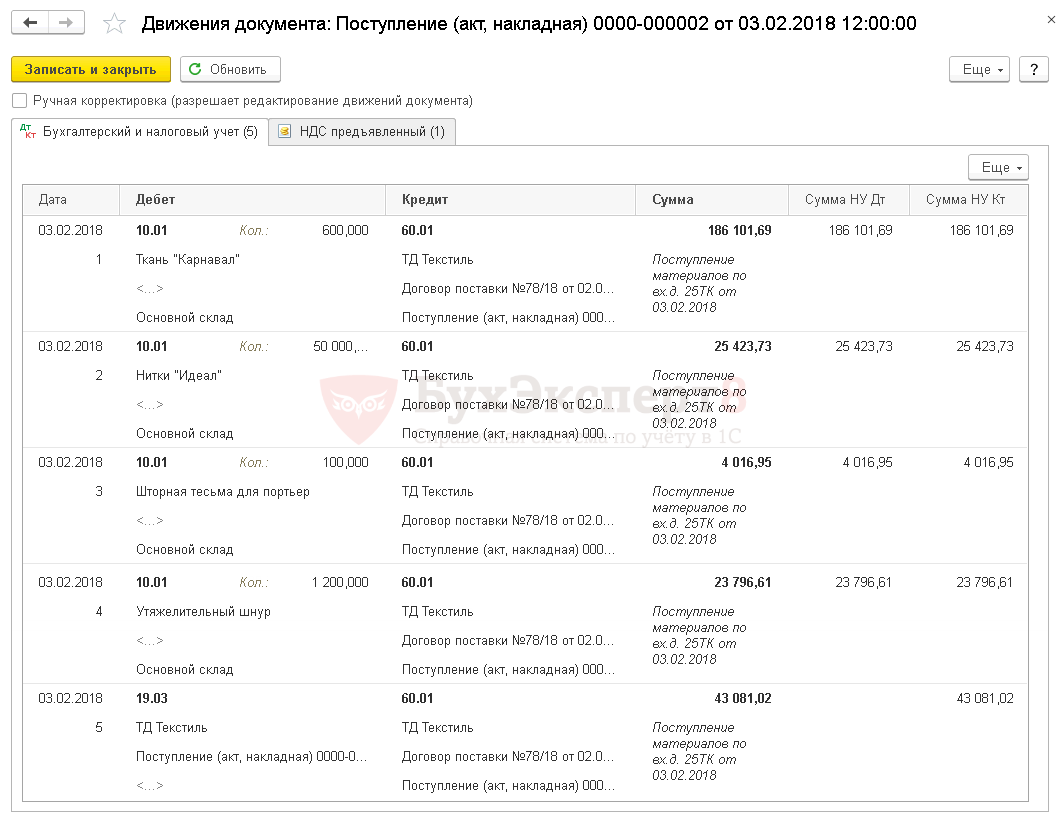

Проводки по документу

Документальное оформление

Организация может разработать свой первичный документ по оприходованию материалов в соответствии со ст. 9 Федерального закона N 402-ФЗ. В 1С используется Приходный ордер по форме М-4

Приходный ордер подписывает работник, принявший материалы (например, кладовщик) и лицо, сдавшее материалы (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать – Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Приобретение офисных материалов

Рассмотрим мини примеры по оприходованию материалов, для которых изначально предопределен счет учета в программе, привязанный к Виду номенклатуры.

Организация заключила договор с поставщиком ООО «Карандаш» на поставку офисных материалов на сумму 5 192 руб. (в т. ч. НДС 18%).

15 февраля материалы были получены и приняты к учету.

Для принятия к учету разного типа материалов, в т.ч. офисных материалов используется вышеуказанная типовая схема.

Материалы, потребляемые для хозяйственных нужд, учитываются на счете 10.01 «Сырье и материалы»по фактической себестоимости их приобретения (заготовления) или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Оформление документа Поступление (акт, накладная) на поступление офисных материалов. PDF

Проводки по принятию к учету офисных материалов. PDF

Приобретение хозяйственного инвентаря

Организация заключила договор с поставщиком ООО «Карандаш» на поставку хозяйственного инвентаря на сумму 14 160 руб. (в т. ч. НДС 18%).

21 мая МФУ лазерное Panasonic KX-MB2130RU в количестве 1 шт.был получен и оприходован в Организации.

Инвентарь, инструменты, хозяйственные принадлежности, учитываются на счете 10.09 «Инвентарь и хозяйственные принадлежности» по фактической себестоимости их приобретения (заготовления) или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Оформление документа Поступление (акт, накладная) на поступление хозяйственного инвентаря. PDF

Проводки по принятию к учету хозяйственного инвентаря. PDF

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 «Мена» ГК РФ. Более подробно методика отражения операций поставки по договору мены рассмотрена в статье «Учет купли-продажи товаров по договору мены»

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 «Момент возникновения права собственности у приобретателя по договору» ГК РФ и статьи 224 «Передача вещи» ГК РФ.

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание1060.01Отражается поступление материалов от поставщика по договору мены. Субсчет счета 10 определяется видом поступаемых материаловРыночная стоимость материалов без НДСНакладная (ТМФ № М-15)Приходный ордер (ТМФ № М-4)19.360.01Отражается сумма НДС, относящегося к полученным материаламСумма НДСНакладная (ТМФ № М-15)Счет фактура68.219.3Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщикаСумма НДССчет фактураКнига покупок62.0191.1Отражается передача обмениваемых материалов поставщику по договору меныРыночная стоимость передаваемых материаловНакладная (ТМФ № М-15)Счет фактура91.210Отражается списание передаваемых материалов с баланса организации. Субсчет счета 10 определяется видом передаваемых материаловСебестоимость материаловНакладная (ТМФ № М-15)Счет фактура91.268.2Отражается сумма НДС, начисленная на передаваемые материалыСумма НДСНакладная (ТМФ № М-15)Счет фактураКнига продаж60.0162.01Зачитывается задолженность второй стороны по договору меныСтоимость материаловБухгалтерская справка-расчет

Использование счета 15 в ПБУ

Более наглядно покажут движение сумм по счетам бухгалтерские проводки. Типовые проводки по счету 15 представлены в таблице:

Дебет счетовКредит счетовНаименование операции 60 51 (50)Стоимость приобретения МПЗ у поставщика по безналу или за наличку 15 60Сумма со счета-фактуры от поставщика, но без учета НДС 19 60Учет НДС 10 15Поступившие и оприходованные на складе МПС по учетным ценам 15 16Превышение учетной стоимости над фактической и списанная разница 16 15Списание превышения цены с накладной над ценами по приходу

На порядок использования проводок влияют такие моменты, как место, откуда поступают ценности, и сроки поставок.

Если закупочная цена материалов превышает учетную стоимость, то используется обратная проводка Дт. 16 – Кт. 15. Операция называется сторнированием или СТОРНО.

Читайте также: Образец бухгалтерской справки о задолженности и ее списании

Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы. Согласно п.8 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов (материалов), внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Исходя из вышеприведенных положений, поступление материалов по учредительному договору можно отражать в учете ниже следующими проводками.

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание1075.1Отражаем поступление материалов по учредительному договору. Субсчет счета 10 определяется видом поступаемых материаловОценочная стоимость материалов, согласованная учредителямиПриходный ордер (ТМФ № М-4)Акт приема передачи материалов1983Если учредитель, передающий материалы в уставной капитал организации, согласно п. 3 статьи 170 НК РФ восстанавливает НДС, принимающая сторона должна сделать данную проводкуСумма восстановленного учредителем НДССчет фактураАкт приема передачи материалов

Оприходование материалов в 1С

Приход материалов в 1С 8.3 отражайте документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные).

В табличной части укажите наименование МПЗ, поступивших в организацию, их количество и стоимость.

Ознакомиться с нюансами заполнения каждого поля и графы в путеводителе

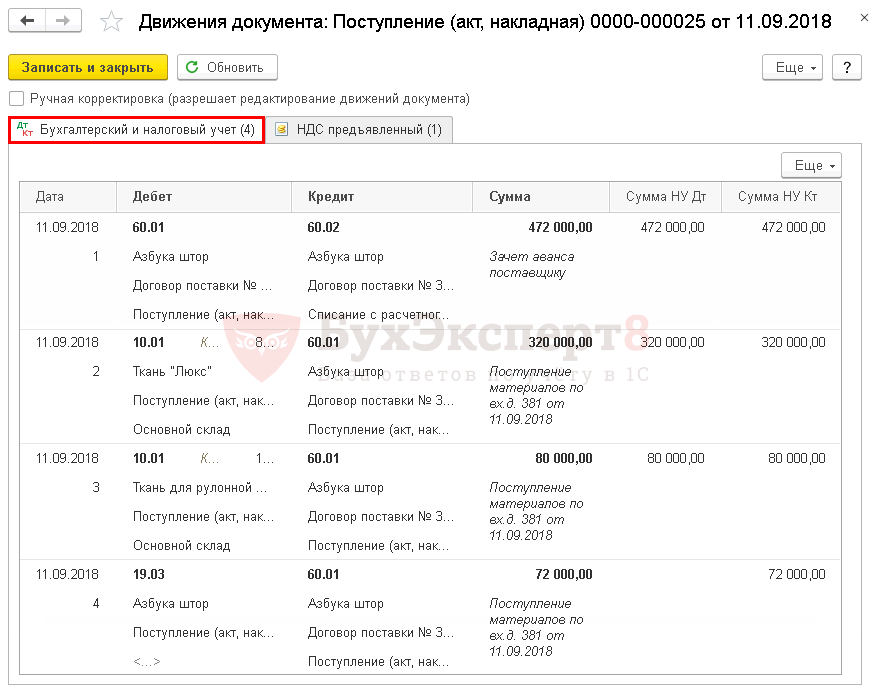

Проводки при поступлении материальных запасов в 1С

Формируются проводки:

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 10.01 Кт 60.01 — материалы приняты к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 «Доходы организации», доходы в виде безвозмездного получения имущества признаются «по мере образования (выявления).»

В налоговом учете, согласно пп. 1 п. 4 статьи 271 «Порядок признания доходов при методе начисления» НК РФ, доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов» «фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно … определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету».

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание1091.1Отражаем безвозмездное поступление материалов. Субсчет счета 10 определяется видом поступаемых материаловРыночная стоимость материалов на дату принятия к учетуПриходный ордер (ТМФ № М-4)Акт приема передачи материалов

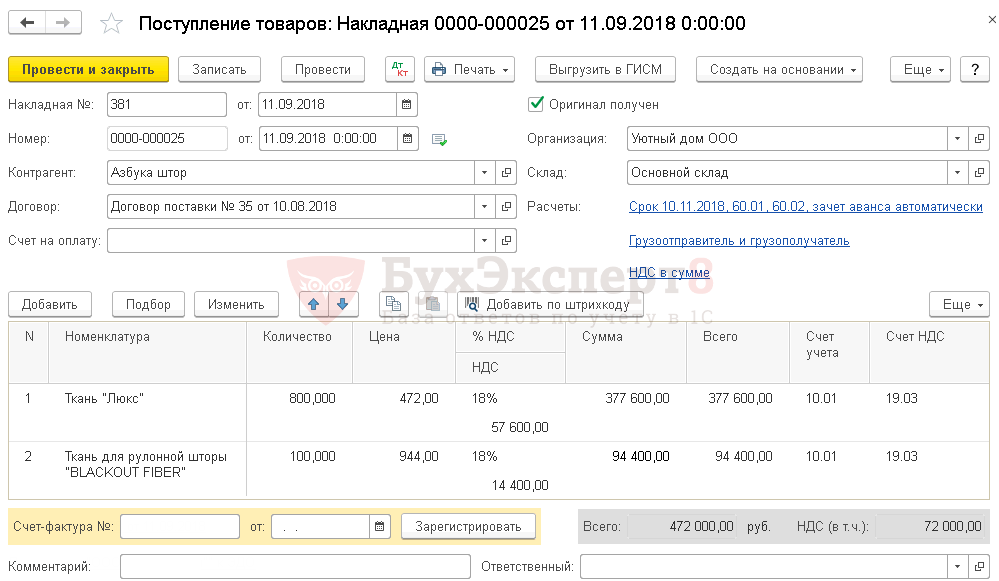

Поступление материалов в 1С 8.3 пошаговая инструкция

Разберем пошаговые действия при оприходовании материалов в 1С 8.3 на следующем примере.

Организация заключила договор с ООО «Азбука штор» на приобретение материалов стоимостью 472 000 руб. (в т. ч. НДС 18%).

15 августа денежные средства в размере 472 000 руб. перечислены поставщику в виде предоплаты.

11 сентября материалы на сумму 472 000 руб. (в т. ч. 18%) поступили на склад и приняты к учету.

Учет ТМЦ в 1С 8.3 пошаговая инструкция →

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основаниеУчет материалов по нормативной (плановой) себестоимости.1040Отражается выпуск (изготовление) материалов по плановой себестоимостиПлановая себестоимостьПриходный ордер (ТМФ № М-4)4020Отражается фактическая производственная себестоимостьФактическая себестоимость изготовленных материаловБухгалтерская справка-расчет1040Отражается списание отклонений между стоимостью материалов по фактической себестоимости от стоимости их по нормативной (плановой) себестоимостиСумма отклонения «черным» или «красным» в зависимости сальдо отклоненияБухгалтерская справка-расчетУчет материалов по фактической себестоимости.1020Отражается выпуск (изготовление) материалов по фактической себестоимостиФактическая производственная себестоимостьПриходный ордер (ТМФ № М-4)

Учет брака на производстве

Далеко не всегда производственный процесс проходит идеально. Нередко при контроле качества продукции выявляется брак. Для его учета используется специальный счет 28 «Брак в производстве».

Себестоимость бракованной продукции переносится на 28 счет с 20-го:

ДТ 28 – КТ 20

Если материалы, которые пошли на производство бракованного изделия, можно частично использовать, то они принимаются к учету, как запасы:

ДТ 10 – КТ 28

Если установлено виновное лицо, то стоимость брака можно взыскать с него.

ДТ 73 — КТ 28 – сумма взыскания отнесена на расчеты с работником, допустившим брак.

ДТ 70 – КТ 73 – сумма удержана из зарплаты виновника.

Если стоимость брака не удалось полностью компенсировать, то остаток суммы относится на себестоимость продукции:

ДТ 20 – КТ 28

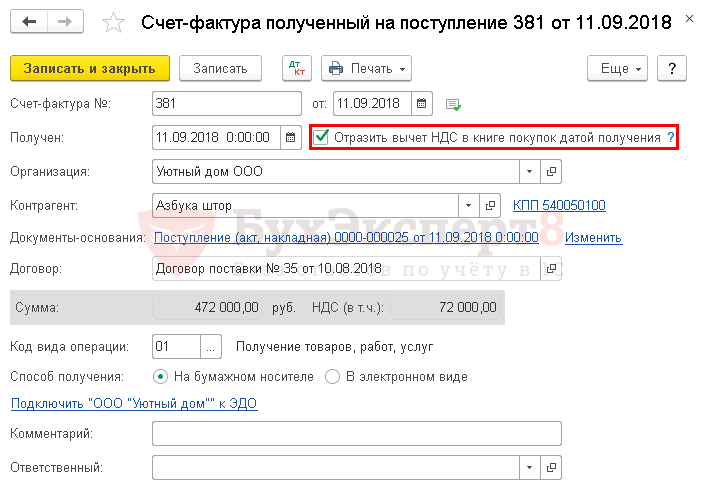

Регистрация СФ поставщика

Зарегистрируйте счет-фактуру поставщика в 1С, указав его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

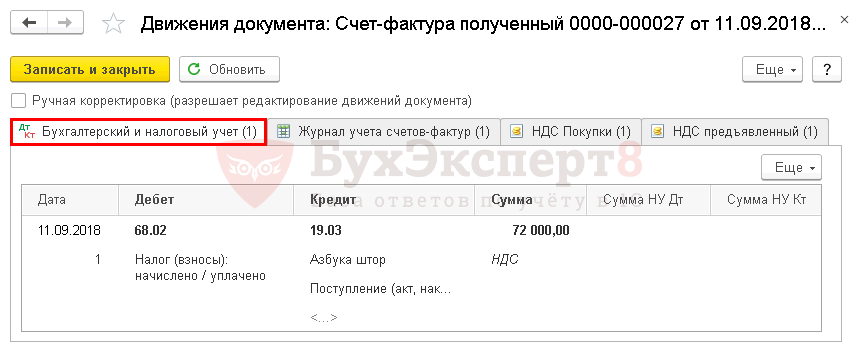

Проводки

Формируется проводка:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Мы рассмотрели как отразить поступление материалов в 1С 8.3.

Проверьте себя! Пройдите тест:

- Тест № 55. Приобретение материалов c дополнительными расходами на доставку

- Тест № 43. Приобретение материалов на кредитные средства

- Тест № 38. Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения

- Тест № 25. Списание материалов на общехозяйственные нужды

- Тест № 15. Счета учета и аналитический учет материалов: законодательство и 1С