Кто сдает

Отчет по косвенным налогам не входит в перечень обязательной отчетности для всех налогоплательщиков. Предоставлять декларацию надлежит ограниченному кругу лиц. Вот кто сдает НДС по косвенным налогам:

- импортеры из стран Евразийского экономического союза — юридические лица и индивидуальные предприниматели;

- плательщики косвенных налогов — налога на добавленную стоимость и акцизов.

В Евразийский союз входят Россия, Белоруссия, Казахстан, Киргизия и Армения. Если вы — представитель отечественного бизнеса и импортируете товары одной из этих стран, то вы обязаны подавать отчет по косвенным налогам. НДС на ввозимые товары уплачивается по ставкам, принятым в Российской Федерации (10%, 20%).

Кто сдает декларацию по косвенным налогам

Отечественные компании и предприниматели, которые импортируют товары из Белоруссии, Армении, Киргизии и Казахстана, должны подавать декларацию по косвенным налогам — НДС и акцизам. Форма организации и режим налогообложения не имеют значения, организации на УСН и других спецрежимах тоже уплачивают НДС при ввозе товара. Заплатить налог нужно, даже если ваш партнер не является членом ЕАЭС, но товары импортируются из стран Союза.

Если на протяжении месяца вы не ввозили товары и не оплачивали лизинговые платежи, не нужно составлять декларацию. Заполняйте декларацию за месяц, в котором:

- приняли импортные товары на учет;

- настало время лизингового платежа.

Сроки сдачи

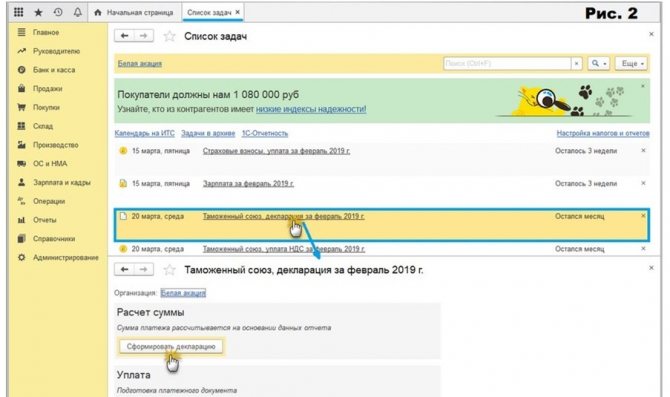

Подают декларацию по НДС только в том месяце, когда осуществлялись операции по импорту. Если налогоплательщик в текущем месяце приходовал ввозимую продукцию или перечислял лизинговый трансферт, предусмотренный договором, то отчет надлежит предоставить в контролирующие органы. Этим условием и определяются сроки сдачи декларации по косвенным налогам 2021 года. Если вы работаете с импортными товарами в текущем месяце, отчитайтесь до 20 числа следующего месяца. В тех случаях, когда месяц безоперационный, подавать декларацию нет необходимости.

Несоблюдение установленных сроков приведет к санкциями. Если вы опоздали с декларацией по косвенным налогам, то придется заплатить штраф. Размер взыскания — не меньше 1000 рублей и не больше 5% от задекларированного налогового платежа.

Порядок возмещения НДС при импорте

Получателем НДС при импорте товаров общем случае выступает таможня. НДС нужно заплатить не по итогам квартала, а одновременно с другими таможенными платежами. Налоговая база по ввозному НДС складывается из таможенной стоимости приобретенных товаров, таможенной пошлины и суммы акциза (если он есть).

Если в результате заявления вычета за отчетный период сформируется сумма налога «к возмещению», то, чтобы получить возмещение НДС при импорте, нужно подать в налоговую декларацию по НДС и подготовить документы из списка:

- договор о поставке товара в Россию (в нем должны быть указаны данные сторон, условия, сроки и сумма поставки);

- таможенную декларацию с отметками о разрешении выпуска;

- документы об уплате налога на таможне, подтверждающие поступление НДС в бюджет (квитанции, чеки, платежные поручения);

- накладные и другие сопроводительные документы;

- первичные документы, подтверждающие принятие к учету.

Сдать декларацию нужно до 25-го числа месяца, следующего за отчетным кварталом. На предъявление НДС к возмещению дано 3 года, потом вернуть налог будет невозможно.

Какой бланк использовать

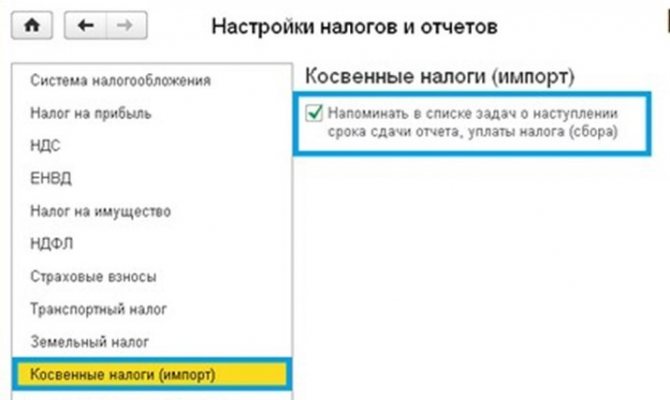

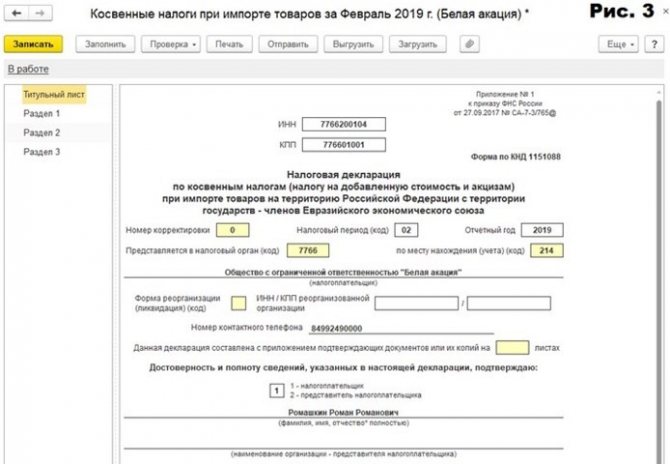

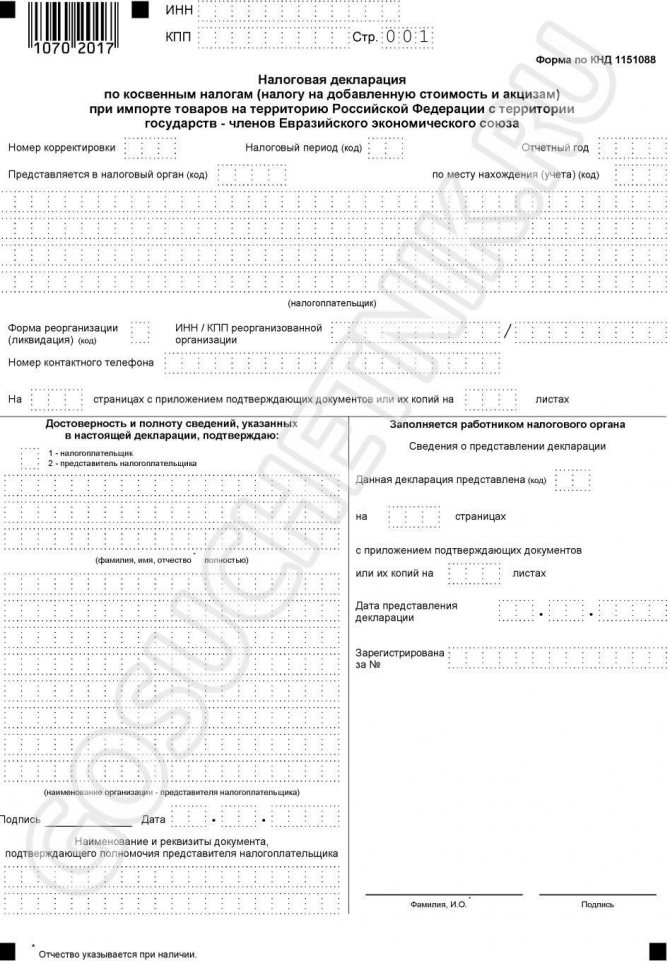

В 2021 году подается налоговая декларация по косвенным налогам по форме КНД 1151088, утвержденная Приказом ФНС России № СА-7-3/[email protected] от 27.09.2017. Этот норматив закрепляет нововведения не только в формате бланка (Приложение № 1), но и в правилах его заполнения (Приложение № 2). В остальных приложениях прописывается порядок кодировки импортных продуктов.

Алгоритм заполнения заявления

При оформлении заявления используйте следующий алгоритм:

- Скачайте форму заявления с нашего сайта, кликнув по картинке ниже:

- По каждому договору поставки заполните отдельное заявление.

- Информацию о ввезенных по разным накладным однотипных товарах отразите в разных строках табличной части раздела 1.

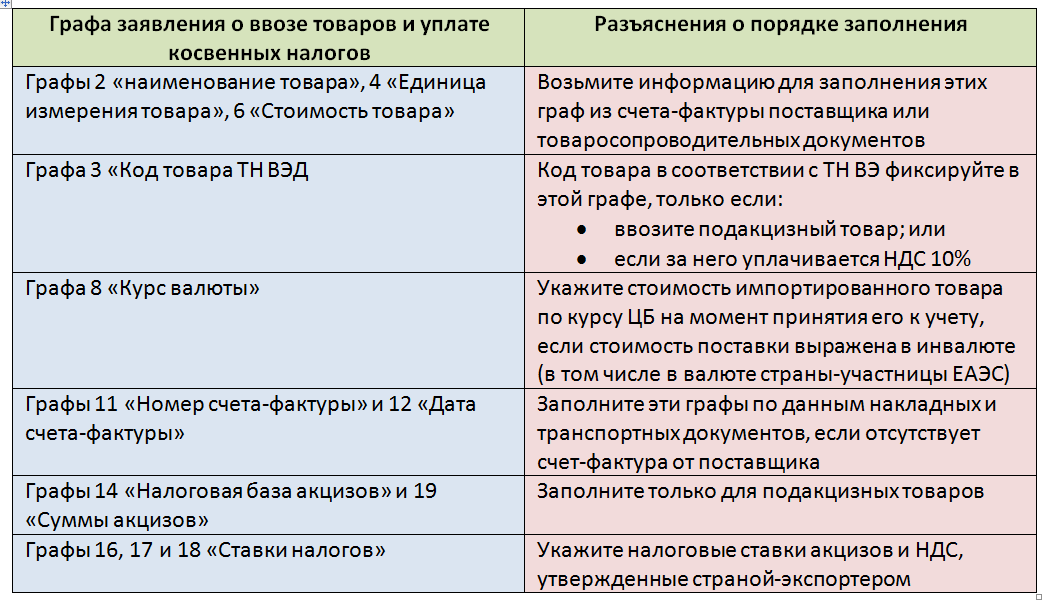

- Воспользуйтесь подсказками при заполнении отдельных граф раздела 1:

- Раздел 2 не заполняйте (это обязанность налоговиков), но обязательно включите его в состав документа.

- Раздел 3 заполните только в том случае, если товар реализован покупателю через комиссионера (поверенного или агента) или если реализация товаров не облагается косвенными налогами по законодательству страны-продавца, так как местом реализации таких товаров не признается территория страны-продавца.

С построчным заполнением налоговых и иных отчетов помогут разобраться публикации:

- «Как правильно заполнить раздел 2 в расчете 6-НДФЛ?»;

- «Порядок и образец заполнения формы 85-К (нюансы)»;

- «Образец заполнения формы 4-ФСС».

Как правильно заполнить

Правила заполнения декларации по акцизам и НДС аналогичны тем, что применяются в отношении других налоговых регистров:

- в отчете заполняются только те разделы, которые напрямую касаются деятельности налогоплательщика, и по которым были осуществлены фактические операции;

- во всех незаполненных полях ставятся прочерки;

- фальсификация сведений запрещена;

- исправления на бумаге, использование корректора, выход за границы ячеек, порча страниц скрепляющими инструментами не допускается;

- декларация заверяется руководителем или иным ответственным лицом, которому доверено вести отчетность.

Сам отчет по косвенным налогам состоит из титульного листа и трех разделов. Лицевую часть и первый раздел заполняют все налогоплательщики акцизов. Информация в остальных блоках формируется по мере необходимости. Актуальный пример заполнения декларации по косвенным налогам 2021 года поможет специалистам корректно отчитаться в контролирующие органы и избежать санкций за предоставление неполной или недостоверной информации.

Итоги

Если вы ввезли товары из Белоруссии, Казахстана, Киргизии или Армении, оформите заявление о косвенных налогах. Оно удостоверяет факт ввоза товаров из ЕАЭС и уплаты косвенных налогов.

В документе 3 раздела и приложение. Раздел 2 предназначен для проставления отметок налоговым органом, а в остальных импортер отражает сведения о покупателе, поставщике, товарах и т. д.

Читайте также: Налоговый вычет при покупке квартиры в ипотеку: как вернуть до 650 000 рублей

Заявление представляется налоговикам вместе с декларацией и иными документами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как и куда сдавать

Отчет направляется в Федеральную налоговую службу. Подают бланк в инстанцию по месту постановки на учет или по месту нахождения (в таком случае на титульном листе указывают код 400). Заполненная и проверенная декларация по косвенным налогам подается одновременно с пакетом документов, удостоверяющих факт осуществления импортных операций. Вот какие бланки предоставляют вместе с результирующим отчетом:

- выписка с расчетного счета, подтверждающая движение денежных средств;

- соглашение между импортером и поставщиком;

- все товарно-транспортные регистры (накладные, счета-фактуры);

- агентский или поручительский договор;

- заявление по косвенным налогам в 2021 году;

- заявление о перечислении в бюджет НДС и акцизов;

- иные документы по требованию ИФНС.

Декларацию предоставляют в электронной форме. Все сопроводительные бланки направляются в инспекцию в отсканированном виде. Если инспектор потребует бланки для сверки, придется довезти в отделение ИФНС оригиналы документов, легализующих ввоз товаров.

Структура заявления

В составе заявления 3 раздела и 1 приложение:

- в раздел 1 сведения заносит покупатель или посредник (если по законодательству государства, на территорию которого ввозится товар, эти лица уплачивают косвенные налоги);

- раздел 2 предназначен для проставления отметки о регистрации заявления в налоговом органе;

- раздел 3 заполняется не всегда и не всеми — только в определенных случаях, перечисленных в п. 4 Правил заполнения заявления по косвенным налогам (приложение № 2 к Протоколу об обмене информацией от 11.12.2009);

- приложение оформляется в том случае, если число участников поставки более трех.

Проверьте, правильно ли вы заполнили заявление по косвенным налогам с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заполняйте разнообразные налоговые заявления с помощью материалов нашего сайта:

- «Заявление о переходе на УСН в 2020-2021 годах (образец)»;

- «Составляем заявление на возврат НДФЛ (образец, бланк)».

Из чего состоит декларация

Декларация по косвенным налогам включает в себя:

— титульный лист; — раздел 1 «Сумма НДС, подлежащая уплате в бюджет в отношении товаров, импортированных на территорию РФ с территории государств – членов Таможенного союза»; — раздел 2 «Сумма акциза, подлежащая уплате в бюджет в отношении подакцизных товаров, импортированных на территорию РФ с территории государств – членов Таможенного союза»; — приложение к декларации «Расчет налоговой базы по виду подакцизного товара».

Особенности заполнения разделов и приложения специальной декларации по косвенным налогам приведены в Порядке, утвержденном приказом Минфина России от 7 июля 2010 г. № 69н.

Титульный лист и раздел 1 декларации обязаны представить все организации:

— которые в отчетном месяце приняли на учет товары, ввезенные в Россию из стран – участниц Таможенного союза (независимо от того, облагаются эти товары НДС или нет); — у которых в отчетном месяце наступил срок лизингового платежа, предусмотренный договором лизинга.

Итоговая сумма НДС, рассчитанная к уплате в бюджет, по товарам, импортированным из стран – участниц Таможенного союза, отражается по строке 030 раздела 1 декларации. Она должна соответствовать сумме налогового вычета, отраженного по строке 190 раздела 3 общей декларации по НДС. Если организация ввозила в Россию подакцизные товары, дополнительно нужно заполнить раздел 2 и приложение к декларации.

Когда сдавать декларацию

Декларацию нужно сдать не позднее 20-го числа месяца, следующего за тем месяцем, в котором организация приняла к учету товары, ввезенные с территории Республики Беларусь или Республики Казахстан. Но, допустим, компания ввозит в Россию предметы лизинга (по договору, который предусматривает переход права собственности на них к лизингополучателю). Тогда декларацию нужно подать не позднее 20-го числа месяца, следующего за тем месяцем, в котором наступает срок платежа, предусмотренный договором лизинга.

Положения статьи 163 Налогового кодекса РФ, где сказано, что налоговым периодом по НДС является квартал, в данном случае не применяются. Это объясняется тем, что международные договоры по вопросам налогообложения имеют приоритет над налоговым законодательством России (ст. 7 Налогового кодекса РФ). Соглашение от 25 января 2008 года относится к таким договорам. Неотъемлемой частью этого Соглашения является Протокол, ратифицированный Законом от 19 мая 2010 г. № 98-ФЗ (ст. 4 Соглашения от 25 января 2008 г.). Требования, предусмотренные этим Протоколом, обязательны для всех российских организаций.

Одновременно с декларацией в инспекцию сдайте пакет документов, который предусмотрен пунктом 8 статьи 2 Протокола, ратифицированного Федеральным законом от 19 мая 2010 г. № 98-ФЗ (п. 6 письма Минфина России от 22 июля 2010 г. № 03-07-15/101). Если последний срок подачи декларации и пакета документов приходится на выходные, отправьте их в инспекцию в первый следующий рабочий день (п. 5 Порядка, утвержденного приказом Минфина России от 7 июля 2010 г. № 69н).