В программе «1С:Управление производственным предприятием 8» учет брака осуществляется в подсистеме «Управление затратами». По способу отнесения затрат на себестоимость выделяют два основных типа затрат: прямые и косвенные. Прямые затраты целиком входят в себестоимость выпущенной продукции, а косвенные затраты определенным способом распределяются на стоимость продукции. По характеру включения в себестоимость для учета брака выделяют специальный тип затрат «Брак в производстве». Такие затраты не являются однозначно косвенными, т. к. при распределении могут быть отнесены на конкретное изделие.

Бухгалтерский учет затрат по браку ведется на счете 28 «Брак в производстве», который имеет аналитику «Подразделения», «Номенклатурные группы» и «Статьи затрат».

- Списание брака со склада

- Учет брака при выпуске продукции

- Методика анализа потерь от брака в производстве

- Классифицируем брак по причинам и месту возникновения

- Анализируем возникновение брака по службам

- Анализируем структуру брака в разрезе бизнес-процессов

- Возврат из производства возвратных отходов

- ОСНО и ЕНВД

- Списание на виновного

- Потери от брака: учет и использование

- Внутренний неисправимый брак без виновных лиц

- Внутренний неисправимый брак по вине работника

- Исправимый брак по вине работника

- Исправляемый внешний брак

- Неисправимый внешний брак

- Использование брака

- Инвентаризация брака

- Брак по заказу

- Расчет себестоимости выпуска

Списание брака со склада

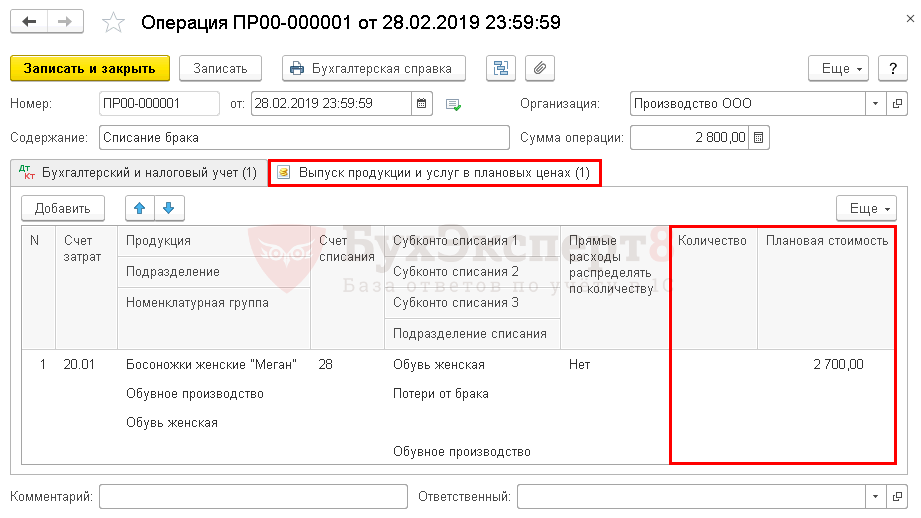

В случае, когда брак обнаружен на складе и принято решение о его списании в производство, оформляется документ «Требование-накладная». Брак может быть исправимым и неисправимым. Если брак неисправим, то указывается статья затрат с характером «Брак в производстве», системой подставляется счет затрат 28, аналитика «Номенклатурная группа» указывается в табличной части документа. Для брака существует возможность указать, на какую продукцию он будет отнесен, с точностью до характеристики и серии. Документом будут сформированы проводки — см. таблицу 1.

Таблица 1

Период№Счет ДтСубконто ДтКол-во ДтСчет КтСубконто КтКол-во КтСуммаДокументСодержаниеОрганизация№ журнала16.01.2007 12:00128.01Цех 210.01Ткань флок2100,00Требование-накладная МСК00004 от 16.01.2007Мягкая мебельГлавный складСписаны ТМЦМебельСтройКомплект заводМатериалы собственные

В случае, когда брак является исправимым, его можно передать в производство на доработку документом «Требование-накладная» по производственной статье затрат.

Читайте также: Нематериальные активы в 1С 8.3: поступление, принятие к учету, списание, передача

Учет брака при выпуске продукции

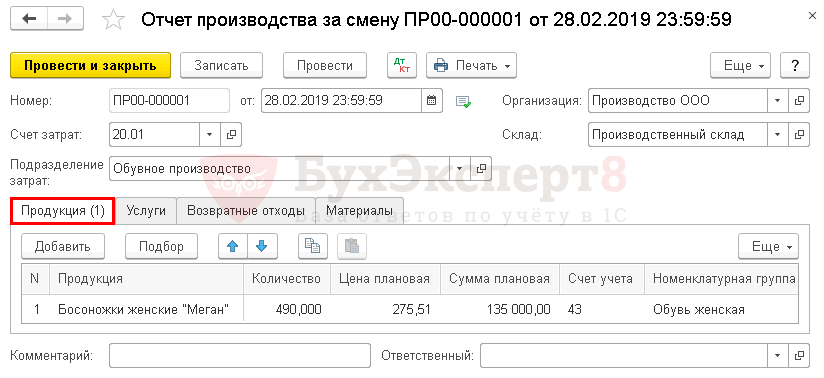

Допустим, на этапе выпуска продукции удалось однозначно определить, брак или качественная продукция получились в результате. В системе оформляется документ «Отчет производства за смену», при этом брак имеет направление выпуска «На затраты» и статья затрат имеет характер «Брак в производстве», а остальная продукция имеет направление выпуска «На склад».

Но если качество нельзя определить однозначно при выпуске продукции, то также оформляется документ «Отчет производства за смену» с направлением «На склад», но качество продукции устанавливается отличным от «Новый», например «Сомнительный». Это делается для того, чтобы отделить данный выпуск от остальных партий в складском учете.

Далее, проводится проверка качества продукции. Для качественной продукции оформляется документ «Корректировка качества» и устанавливается качество «Новый». Для брака оформляется списание со склада документом «Требование-накладная» по статье затрат с характером «Брак в производстве».

Методика анализа потерь от брака в производстве

В подавляющем большинстве случаев управленческий учет производственных предприятий строится на основе данных бухгалтерского учета. Однако по своему опыту работы на крупном производственном предприятии могу уверенно сказать, что для экономистов аналитики бухгалтерского учета по видам потерь от брака недостаточно, потому что она не позволяет анализировать и контролировать причины возникновения брака продукции, суммы которого могут исчисляться в несколько миллионов рублей ежемесячно.

Поэтому в форму акта на брак продукции рекомендую добавить дополнительный реквизит — «Причина брака». Тогда вы сможете формировать отчетность о браке не только в аналитике по видам брака и подразделениям компании, но и по причинам его появления.

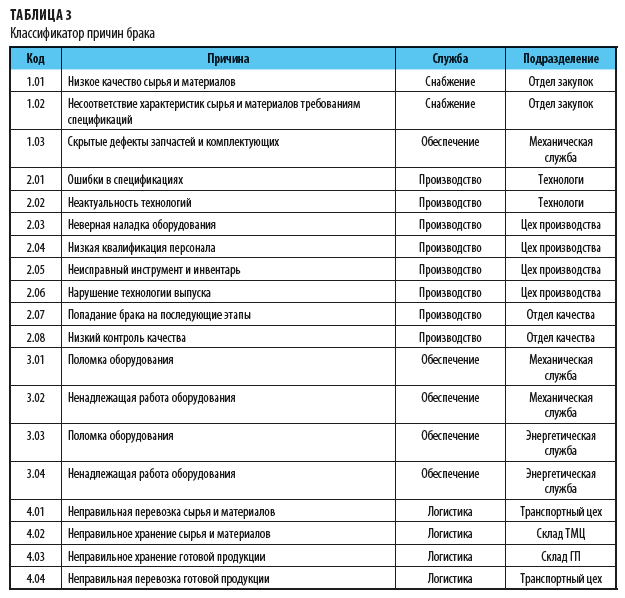

Классифицируем брак по причинам и месту возникновения

На производственных предприятиях очень важно своевременно выявлять причины появления брака и минимизировать его объем. Для этого, как правило, разрабатывают и используют в работе классификаторы брака. В них фиксируют:

• виды брака;

• место возникновения брака;

• причины образования бракованной продукции.

И если проанализировать фактическое появление брака на производстве и места его возникновения, то будет достаточно просто классифицировать основные причины брака, как, например, показано в табл. 3.

В этом классификаторе указаны код каждой причины появления брака и место возникновения (служба и подразделение). Это позволяет вести учет брака производства в детализации по причинам и местам возникновения. Для этого нужно ввести в форму акта на брак реквизит, позволяющий выбрать причину брака, а в учетную программу предприятия добавить справочник причин брака в строгом соответствии с утвержденным классификатором.

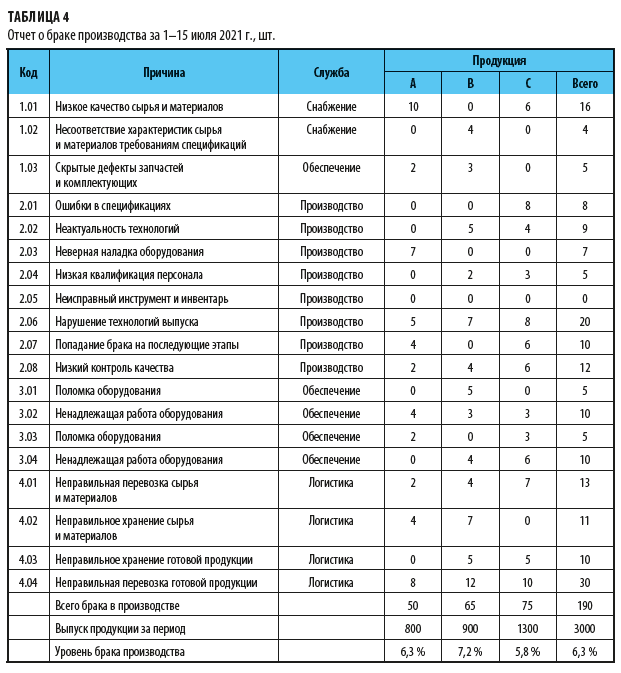

Анализируем возникновение брака по видам продукции

После того как мы создали классификатор причин брака, мы сможем оперативно получать данные о производственном браке по мере внесения актов на брак в учетную программу. Отчет о браке производства, например, за первую половину июля 2021 г. будет выглядеть так (табл. 4).

Читайте также: Как меняется порядок учета основных средств: сравнение нового ФСБУ 6/2020 и ПБУ 6/01

Имея такой общий отчет, мы можем оценить уровень брака производства в аналитике по видам выпускаемой продукции. В нашем примере наибольший уровень брака в анализируемом периоде зафиксирован по продукции В (7,2 %), а по продукции С хотя и наблюдается наибольшее количество забракованной продукции (75 шт.), но относительно объема выпуска уровень брака по ней наименьший (5,8 %).

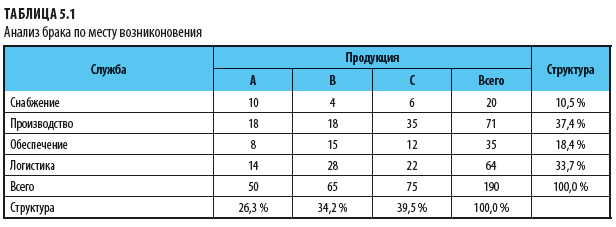

Анализируем возникновение брака по службам

Отфильтруем данные о браке производства в детализации по службам, чтобы увидеть, по вине какой из них возникает наибольший процент брака (табл. 5.1).

Наибольший процент брака приходится на производство (37,4 %) и логистику (33,7 %). Доли снабжения (10,5 %) и обеспечения производства (18,4 %) гораздо меньше, что хорошо видно при визуализации данных отчета (рис. 3).

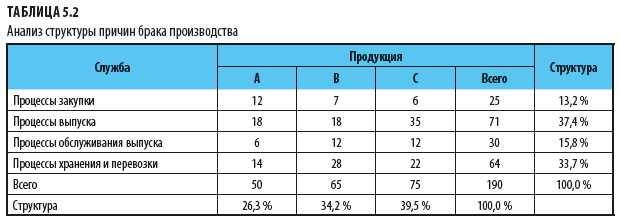

Анализируем структуру брака в разрезе бизнес-процессов

Также можно рассмотреть структуру брака производства по детализации причин брака в бизнес-процессах предприятия, т. е.:

• по группе процессов закупки (причины по классификатору с 1.01 по 1.03);

• по группе процессов выпуска продукции (причины по классификатору с 2.01 по 2.08);

• по группе процессов обслуживания выпуска продукции (причины по классификатору с 3.01 по 3.04);

• по группе процессов хранения и перевозки ТМЦ (причины по классификатору с 4.01 по 4.04).

Выполнив соответствующую фильтрацию данных табл. 4, мы получаем следующий результат (табл. 5.2).

Тут мы также видим «вклад» бизнес-процессов компании в появление брака производства. А поскольку владельцем каждого из этих процессов является топ-менеджер компании, то на основе анализа этих данных можно включить показатель брака в мотивацию владельцев процессов. Визуально данные табл. 5.2 представлены на рис. 4.

Чтобы проанализировать брак производства в суммовом выражении, в учетной базе формируем отчеты в аналитике по субсчетам к счету 28. Например, так мы сможем выяснить, какие суммы потерь генерирует внутренний брак, а какие — внешний, сопоставить величины неисправимого и исправимого брака, сравнить суммы брака в разрезе подразделений и т. д.

Возврат из производства возвратных отходов

В случае, когда в результате выпуска продукции возникают возвратные отходы, их поступление на склад можно оформить двумя способами:

Читайте также: Как отразить в учете полуфабрикаты собственного производства

- Документом «Оприходование материалов из производства» с видом операции «Отходы и брак».

- Документом «Отчет производства за смену», закладка «Возвратные отходы».

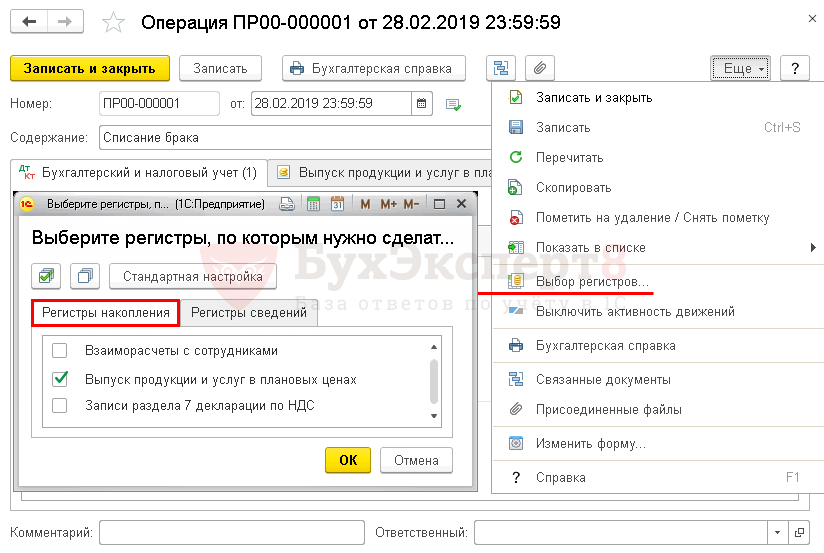

При этом статья затрат, на которую списываются возвратные отходы, должна иметь вид затрат «Материальные», статус материальных затрат «Возвратные отходы», характер затрат «Производственные» (см. рис. 1).

Сумма затрат по возвратным отходам участвует в распределении затрат при расчете себестоимости продукции, однако в состав себестоимости продукции входит с отрицательным знаком, фактически уменьшая ее.

Документом будут сформированы следующие проводки (см. табл. 2).

Таблица 2

Период № Счет Дт Субконто Дт Кол-во Дт Счет Кт Субконто Кт Кол-во Кт Сумма Документ Содержание Организация № журнала 15.01.2007 17:22:36 1 41.01 Доска 12 20.01.1 Цех 1 100,00 Оприходование материалов из производства МСК00000001 от 15.01.2007 Главный склад Мягкая мебель Оприходованы материалы МебельСтройКомплект завод Возвратные отходы

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД, она обязана вести раздельный учет доходов, расходов и хозяйственных операций (п. 7 ст. 346.26 НК РФ).

При расчете налога на прибыль в состав внереализационных доходов включайте сумму возмещения ущерба сотрудником, который занят в деятельности на общей системе налогообложения.

Если бракованная продукция произведена сотрудником, который занят в обоих видах деятельности, то при возмещении ущерба сотрудником всю сумму внереализационного дохода включайте в расчет налоговой базы по налогу на прибыль. Об этом сказано в письмах Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116 и УФНС России по г. Москве от 6 ноября 2007 г. № 20-12/105713. Такая позиция основана на том, что действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности.

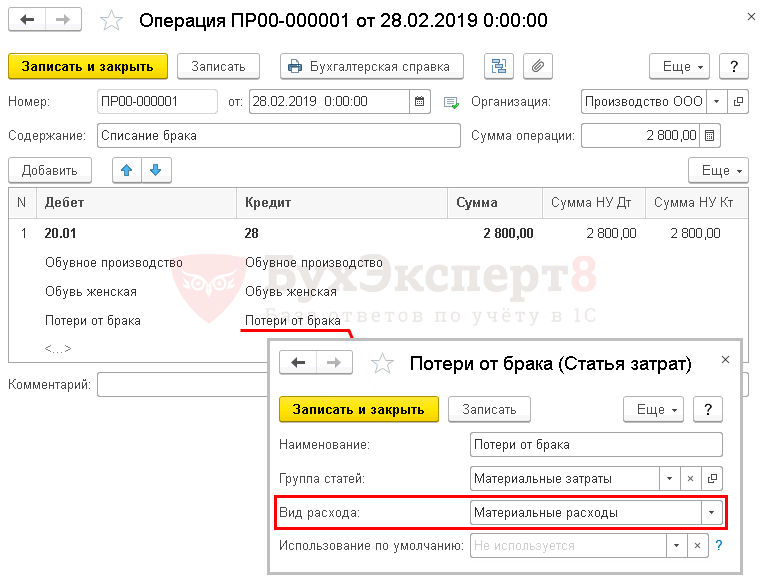

Списание на виновного

Для списания затрат по браку на ответственное лицо нет специализированного документа, поэтому используется документ «Прочие затраты» с видом операции «Списание». В табличной части указывается статья затрат с характером «Брак в производстве» и сумма затрат. На закладке «Бухгалтерский учет» выбирается счет 73.02 «Расчеты по возмещению материального ущерба». Документом будут сформированы проводки — см. таблицу 3.

Таблица 3

Период № Счет Дт Субконто Дт Кол-во Дт Счет Кт Субконто Кт Кол-во Кт Сумма Документ Содержание Организация № журнала 15.01.2007 18:50:38 1 73.02 Авдеев А.А. 28.01 Цех 1 500,00 Прочие затраты МСК00000002 от 15.01.2007 Мягкая мебель Прочие затраты МебельСтройКомплект завод Брак

Потери от брака: учет и использование

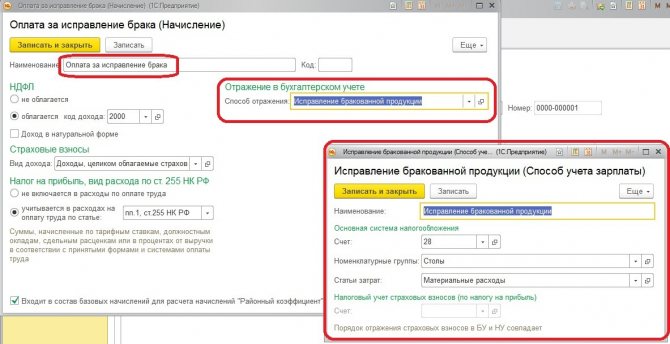

Если при изготовлении продукции, оказавшейся браком, вины работника нет, то оплата труда по её изготовлению производится наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Если же признан частичный брак по вине работника, то продукция оплачивается по пониженным расценкам в зависимости от степени годности продукции (ст. 156 ТК РФ). Эти расценки обычно устанавливаются руководство организации.

Пример 1 Работнику установлена сдельная форма оплаты труда. За месяц им изготовлено 160 ед. продукции. Согласно расценкам за единицу продукции работнику начисляется 95 руб.

При приемке продукции установлен производственный брак у 11 изделий. Произошел он по вине работника. При этом 3 изделия признаны бракованными полностью, по 8 единицам брак признан частичным. Годность этой части забракованной продукции признана руководство в 80 процентов. Исходя из этого соотношения и принято решение по расценкам её оплаты.

По итогам месяца работнику начислено 14 763 руб. (95 руб./ед. х (160 ед. – 11 ед.) + 95 руб./ед. х 80% х 8 ед.).

________________

Конец примера 1

Так как выпуск бракованной продукции влечет прямые убытки для работодателя, выражающиеся в перерасходе сырья, материалов, повышении себестоимости продукции, то за причиненный ему ущерб в связи с выпуском работником бракованных изделий по его вине последний может быть привлечен в установленном порядке к материальной ответственности (ст. 238 ТК РФ). При этом общая её величина не может превышать среднемесячного заработка работника (ст. 241 ТК РФ). Ежемесячно же можно удерживать не более 20% от заработка (ст. 138 НК РФ).

Рассмотрим на примерах возможные варианты учета.

Внутренний неисправимый брак без виновных лиц

Пример 2 Рабочий допустил брак при изготовлении продукции. Брак признан окончательным. Виновные лица в изготовлении брака отсутствуют. Признано нецелесообразным дальнейшее использование получаемых из бракованной продукции МПЗ.

Себестоимость забракованной продукции слагается из стоимости материалов — 6500 руб., начисленной заработной платы производственным рабочим — 1600 руб., начислений ЕСН и страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 592 руб., расходов вспомогательных производств, общепроизводственных и общехозяйственных расходов – 1808 руб.

При списании себестоимости забракованной продукции — 10 500 руб. (6500 + 1600 + 592 + 1808) в бухгалтерском учете производится следующая запись:

Дебет 28 Кредит 20

— 10 500 руб. — списана себестоимость брака;

Так как уменьшающие себестоимость брака величины отсутствуют, то она полностью относится на расходы по обычным видам деятельности:

Дебет 20 Кредит 28

— 10 500 руб. – отражены потери от брака.

Читайте также: Зачем делается счет фактура для физических лиц?

_________________________

Конец примера 2

Внутренний неисправимый брак по вине работника

Пример 3 Используем данные примера 2. Брак признан неисправимым. При этом установлена вина работника. Принято решение о возмещении им материального ущерба в сумме среднего заработка — 7500 руб.

Стоимость материалов, полученных из бракованной продукции, — 2350 руб.

При отражении этих операций по счетам бухгалтерского учета производятся следующие записи:

Дебет 28 Кредит 20

— 10 500 руб. — списана себестоимость брака;

Дебет 10 Кредит 28

— 2350 руб. – отражена стоимость материалов, полученных из бракованной продукции;

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 28

— 7500 руб. – начислена задолженность работника по возмещению потерь от брака ;

Дебет 20 Кредит 28

— 650 руб. (10 500 – 2350 – 7500) – учтены потери от брака в расходах по обычным видам деятельности.

С учетом существующего ограничения размера удержаний из заработной платы, в бухгалтерском учете в течение нескольких месяцев до полного погашения задолженности осуществляется проводка:

Дебет 70 Кредит 73 субсчет «Расчеты по возмещению материального ущерба»

— произведено удержание из заработной платы работника в счет погашения задолженности.

____________________

Конец примера 3

Исправимый брак по вине работника

Пример 4 Организация изготавливает мебель. Отделом технического контроля составлен акт о браке. Забракован комплект мягкой мебели. Брак признан исправимым, возник он по вине работника.

Для исправления брака помимо виновного привлекается ещё один работник. Последнему за исправление брака начислено 1500 руб. Общая величина ставок ЕСН и тарифов страховых взносов на начисления рабочего – 37%. Стоимость израсходованных материалов при исправлении брака — 3500 руб., сумма общехозяйственных расходов, связанная с исправлением брака, — 145 руб. Виновный работник возмещает материальный ущерб в сумме среднего заработка, который составляет 4200 руб.

Работа виновного работника по исправлению брака не оплачивается.

При исправимым браке потери от брака в бухгалтерском учете организации отражаются следующим образом:

Дебет 28 Кредит 10

— 3500 руб. — списаны материалы для исправления брака;

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 28

— 4200 руб. — отражена задолженность рабочего по возмещению материального ущерба;

Дебет 28 Кредит 70

— 1500 руб. – начислена заработная плата второму работнику за исправление брака;

Дебет 28 Кредит 69

— 555 руб. (1500 руб. х 37%) – начислен ЕСН и страховые взносы;

Дебет 28 Кредит 26

— 145 руб. – отражена сумма общехозяйственных расходов, связанная с исправлением брака;

Для определения потерь от брака необходимо из общей величины расходов, связанных с исправлением брака, — 5700 руб. (3500 + 1500 + 555 + 145) вычесть возмещаемую работником сумму – 4200 руб. Результат — 1500 руб. (5700 – 4200) и учитывается в затратах на производство:

Дебет 20 Кредит 28

— 1500 руб. — потери от брака учтены в расходах по обычным видам деятельности.

Так как работник возмещает материальный ущерб в размере среднего заработка, то причитающаяся сумма удерживается частями в течение нескольких месяцев:

Дебет 70 Кредит 73 субсчет «Расчеты по возмещению материального ущерба»

— удержана из заработка виновного работника часть суммы материального ущерба (не более 20 процентов заработка).

___________________

Конец примера 4.

Исправляемый внешний брак

При отражении в бухгалтерском учете операции внешнего исправляемого браке используются практически те же проводки, что и при внутреннем исправляемом браке, так как в этом случае замены проданной продукции не происходит.

Пример 5 Покупатель холодильника обратился в производящую их организацию с претензией по его работе. Данные недостатки признаны исправимым браком. Для приведения холодильника в рабочее состояние потребовалось заменить ряд деталей, стоимость которых – 2460 руб. За проведение исправительных работ сотруднику организации начислено 800 руб. Транспортные расходы, связанные с выездом сотрудника, составили 144 руб.

Резерв по гарантийному ремонту в организации не создается.

Читайте также: Как отразить в учете расходы на освоение месторождений

Исправляемый внешний брак в бухгалтерском учете отражается следующим образом:

Дебет 28 Кредит 10

— 2460 руб. – отражена стоимость израсходованных деталей для ремонта холодильника

Дебет 28 Кредит 70

— 800 руб. — начислена заработная плата сотруднику, осуществившему работы по устранению брака;

Дебет 28 Кредит 69

— 296 руб. (800 руб. х (28% + 4% + 0,2% + 3,4% + 1,4%)) – начислены ЕСН и страховые взносы;

где 1,4% — тариф на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

Дебет 28 Кредит 26

— 144 руб. – расходы по проезду сотрудника учтены в потерях от брака;

Дебет 20 Кредит 28

— 3700 руб. (2460 + 800 + 296 + 144) — потери от брака включены в расходы по обычным видам деятельности.

_________________

Конец примера 5

Неисправимый внешний брак

Пример 6 В июле 2004 года организацией, производящей мебель, реализован комплект мягкой мебели. Его стоимость 25 960 руб., в том числе НДС — 3960 руб. Себестоимость комплекта — 16 490 руб. Покупателем обнаружены дефекты в нем. Им выставлено требование о возврате ранее уплаченных денег, а также компенсации расходов, связанных с приобретением мебели. Их величина — 1000 руб.

Организация, признав брак неисправимыми, согласилась с требованиями покупателя. Мебель была вывезена транспортом организации, расходы составили 450 руб. Стоимость материалов, полученных при разборке бракованного комплекта, по цене возможного использования составила 5740 руб. Полный комплект документов по разбираемому факту брака поступил в бухгалтерию в августе.

Резерв на гарантийный ремонт и гарантийное обслуживание организацией не создается.

В июле в бухгалтерском учете реализация комплекта мягкой мебели сопровождалась следующими записями:

Дебет 62 Кредит 90-1

— 25 960 руб. — отражена выручка от реализации комплекта мягкой мебели;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 3960 руб. — начислен НДС;

Дебет 90-2 Кредит 43

— 16 490 руб. — списана себестоимость проданного дивана;

Дебет 51 Кредит 62

— 25 960 руб. — поступили деньги от покупателя.

При определении финансового результата от продаж за июль 2004 года учтена и прибыль от реализации комплекта мягкой мебели – 5510 руб. (25 960 – 3960 – 16 490):

Дебет 90-9 Кредит 99

— отражен финансовый результат от продаж за июль 2004 года.

При поступлении в августе комплекта документов, зафиксировавшего внешний неисправимый брак, в учете производятся следующие записи:

Дебет 90-9 Кредит 99

— 5510 руб. – сторнирована сумма прибыли, полученная при реализации комплекта мебели;

Дебет 62 Кредит 90-1

— 25 960 руб. — сторнирована выручка от продажи;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 3960 руб. — сторнирована сумма начисленного НДС;

Дебет 90-2 Кредит 43

— 16 490 руб. — восстановлена себестоимость готовой продукции;

Дебет 28 Кредит 43

— 16 490 руб. – отражена себестоимость забракованного комплекта мягкой мебели;

Дебет 62 Кредит 76

— 25 960 руб. — отражена задолженность перед покупателем;

Дебет 28 Кредит 76

— 1000 руб. — учтены расходы покупателя, связанные с приобретением мебели;.

Дебет 28 Кредит 23

— 450 руб. – отражены транспортные расходы, связанные с возвратом комплекта мебели;

Дебет 76 Кредит 51

— 26 960 руб. (25 960 + 1000) – перечислена покупателю причитающаяся сумма;

Дебет 10 Кредит 28

— 5740 руб. – отражена стоимость материалов, полученных при разборке бракованного комплекта;

Дебет 20 Кредит 28

— 12 200 руб. (16 490 + 1000 + 450 – 5740) — потери от внешнего брака учтены в расходах по обычным видам деятельности.

___________________

Конец примера 6

Использование брака

Возникший брак может быть использован в своем новом качестве на нужды самой организации. Так, в некоторых организациях технологический процесс предусматривает повторное использование (переработку) брака в качестве возвратных отходов для производства продукции. Напомним, что под возвратными отходами производства понимаются остатки сырья, материалов или полуфабрикатов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительные качества исходного материала (химические или физические свойства, в том числе полномерность, конфигурацию и т. п.) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению (п. 27 Основных положений). Такое же определение было дано возвратным отходам и в пункте 6 Положения о составе затрат. При этом в Положении был определен и порядок их оценки. Возвратные отходы могли быть оценены по:

Инвентаризация брака

При проведении расчета себестоимости выпуска расходы по браку в производстве списываются на производственные расходы. Для того чтобы исключить из расчета остаток расходов по браку, используется документ «Инвентаризация брака». Данный документ не делает никаких движений в регистрах, не формирует проводок, и используется только в процедуре расчета себестоимости выпуска. Остаток по браку вводится по статье с характером «Брак в производстве» по всем разрезам учета брака: по подразделениям, статьям затрат, номенклатурным группам, заказам, продукции, характеристики продукции и серии.

Брак по заказу

Отчет «Потери от неисправимого брака по заказам» визуализирует потери от брака в разрезе заказов. Например, по заказу 50888 «Конвейер скребковый КС 12/05» брак допущен цехом механообработки, составлен акт о браке. Согласно калькуляции себестоимости потери составили 3416,40 руб. и были удержаны из заработной платы виновного рабочего, т. е. в отношении себестоимости всего заказа такой брак на конечную стоимость продукции не повлияет.

Однако не по всем заказам потери от брака были компенсированы:

- заказы 50957, 51221 (кузнечно-прессовой цех), 51228 — потери об брака компенсированы лишь частично;

- заказ 51221 «Насос вакуумный ВН 17», литейный участок — потери от брака не компенсированы вообще.

Это требует решения, относить потери от брака на себестоимость заказов либо на убытки предприятия. В любом случае, если по определенной продукции на предприятии стабильный брак, например слишком сложные детали, тогда на основании отчета «Потери от неисправимого брака по заказам» за несколько прошлых периодов, где имело место изготовление бракованной продукции, экономисту необходимо вывести статистику и закладывать затраты в себестоимость продукции. Это позволит предприятию при поступлении заявок на изготовление продукции от покупателей не работать себе убыток, сохранить заданный уровень рентабельности.

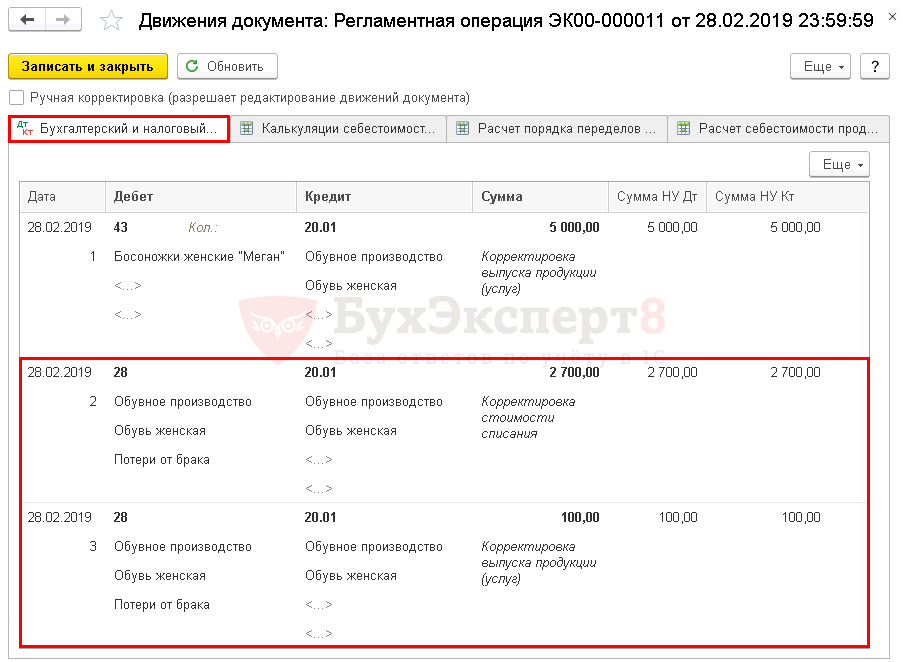

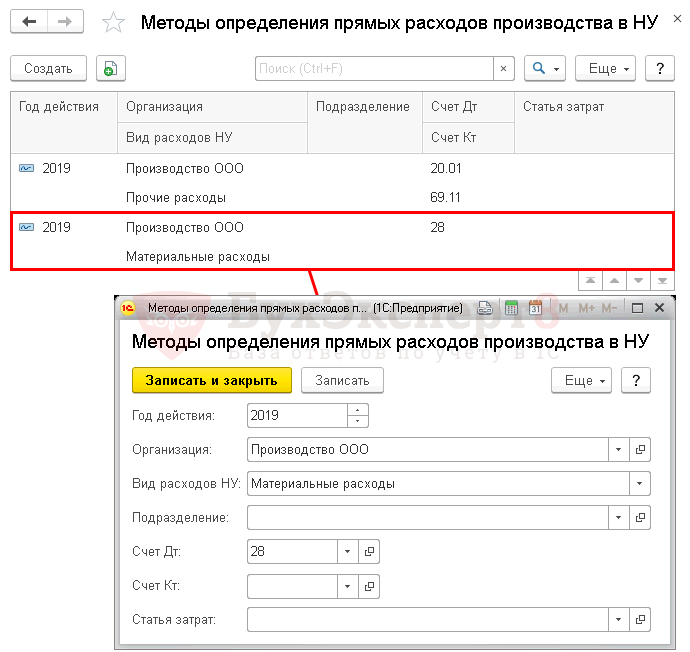

Расчет себестоимости выпуска

Распределение затрат по браку производится регламентным документом «Расчет себестоимости выпуска». Предварительно должны быть определены способы распределения затрат в регистре сведений «Способы распределения статей затрат организаций». Перейти в регистр можно из элемента справочника «Статьи затрат» (см. рис. 2).

Документ «Расчет себестоимости выпуска» распределяя затраты по браку формирует проводки — см. таблицу 4.

Таблица 4

Период № Счет Дт Субконто Дт Кол-во Дт Счет Кт Субконто Кт Кол-во Кт Сумма Документ Содержание Организация № журнала 31.01.2007 23:59:59 1 20.01.1 Цех 128.01 Цех 1 45,00 Расчет себестоимости выпуска МСК00000001 от 31.01.2007 Мягкая мебель Распределение брака в производстве МебельСтройКомплект завод Брак