Уставный капитал — часть средств общества, вносимых при его создании в размере, установленном законом. В дальнейшем предприятие может их использовать в своей деятельности наряду с другими источниками финансирования.

В данной публикации мы рассмотрим операцию по формированию уставного капитала в 1С 8.3 Бухгалтерия 3.0 и узнаем, какие формируются проводки при внесении уставного капитала:

- на расчетный счет;

- наличными от учредителя.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

- Уставный капитал в 1С 8.3 пошаговая инструкция

- Увеличение УК: взнос денежными средствами или имуществом

- Как внести уставный капитал в 1С

- Формирование уставного капитала в 1с 8.3 проводки

- Как распечатать список участников общества в 1С 8.3

- Счет учета добавочного капитала

- Взнос в УК денежными средствами проводки в 1с 8.3

- Доходы учредителей

- Заключение

- Взнос в УК наличными проводки в 1С 8.3

- Уставный капитал деньгами в 1С 8.3 проводки

- Налоговый учет уставного капитала: нюансы

- Взнос в УК через расчетный счет проводки в 1С 8.3

- Уставной капитал проводки в 1с 8.3

- Внесение вклада имуществом

- Увеличение уставного капитала проводки в 1с 8.3

- Счет учета нераспределенной прибыли

- Похожие публикации

Уставный капитал в 1С 8.3 пошаговая инструкция

Рассмотрим проводки при взносе в УК в 1С 8.3 на примере.

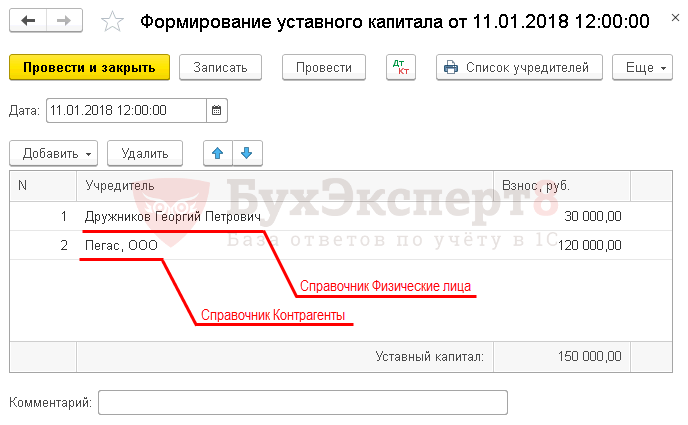

Учреждается ООО «ГрантМебель». Согласно учредительного договора, доли в УК распределяются таким образом:

- 20% — учредитель Дружников Г. П.

- 80% — учредитель ООО «Пегас».

11 января произошла государственная регистрация Общества в ЕГРЮЛ.

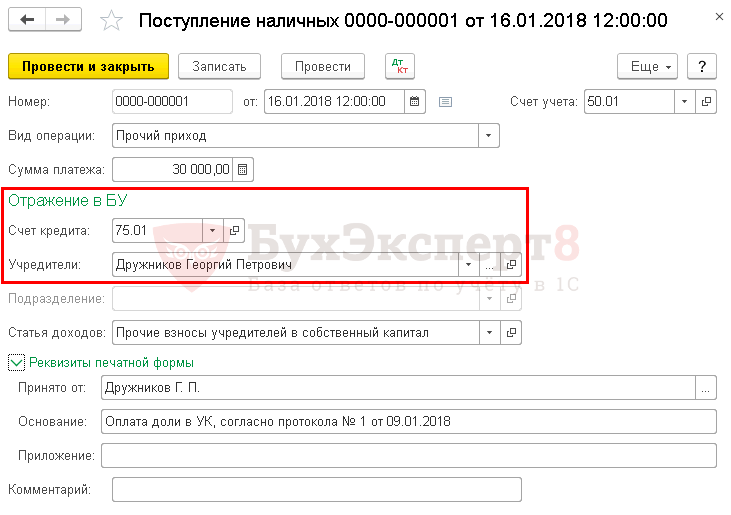

16 января учредитель Дружников Г. П. оплатил долю наличными в кассу.

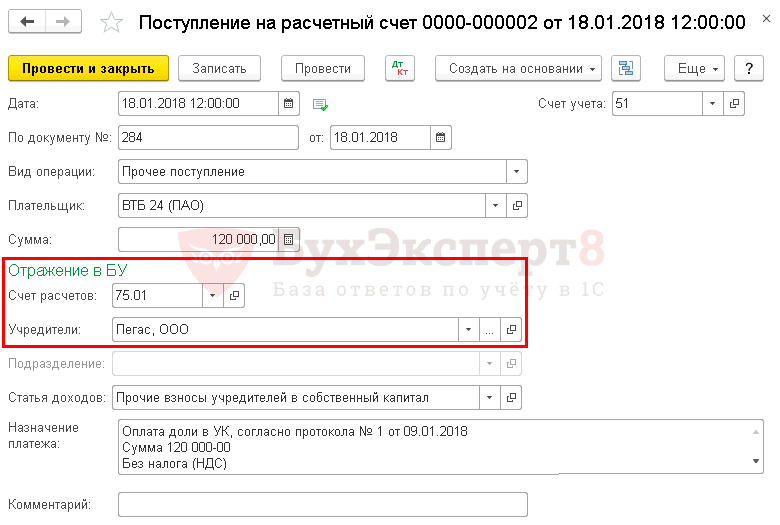

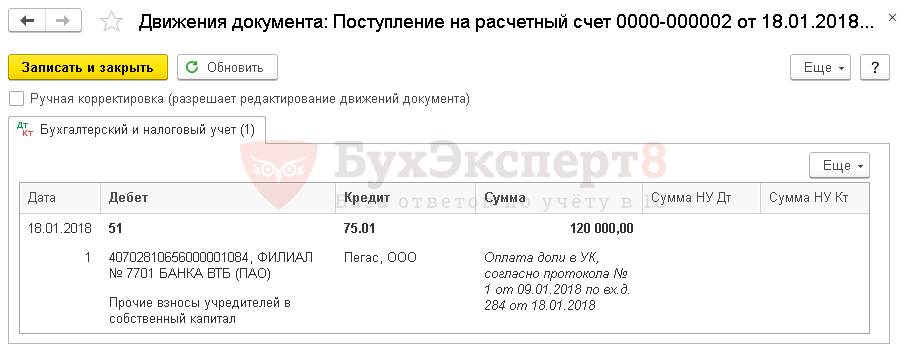

18 января на расчетный счет поступила оплата УК от учредителя ООО «Пегас».

Уставной капитал в 1С 8.3 пошаговая инструкция →

Увеличение УК: взнос денежными средствами или имуществом

Законодательство допускает увеличение УК по решению его учредителей (участников), если соблюдены следующие условия:

Читайте также: Как сделать акт выполненных работ в 1с 8.3 и распечатать его

- в ПАО или АО зарегистрирована дополнительная эмиссия или конвертация акций в СБРФР и ФНС;

- полностью оплачен не только первоначальный УК, но и та часть, на которую происходит увеличение.

Источниками увеличения УК могут быть:

- нераспределенная прибыль юрлица или его добавочный капитал — в этом случае дополнительных платежей от учредителей (участников) не потребуется;

- средства участников: одного, если его принимают дополнительно, единственного или нескольких, если они увеличивают долю своего участия, или всех, если увеличение доли происходит за счет пропорционального роста существующих долей или номинала акций.

Порядок учета начисления и уплаты дополнительных взносов в УК при его увеличении абсолютно совпадает с тем, который используют при создании юрлица. Суммы, форму и сроки уплаты учредители (участники) определяют в своем решении. Проводки по начислению обязательств делают на дату принятия решения об увеличении УК и на дату регистрации изменений в уставе, а проводки по уплате — на фактическую дату перечисления денежных средств или передачи имущества (имущественных прав).

О нюансах налогообложения взносов в УК читайте в материале «Перечень доходов, не учитываемых при установлении размера базы по прибыли согласно ст. 251 НК РФ».

Как внести уставный капитал в 1С

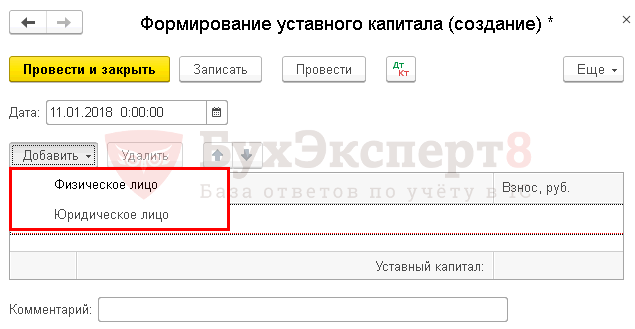

Взнос в уставный капитал в 1С оформите документом Формирование уставного капитала в разделе Операции – Бухгалтерский учет – Формирование уставного капитала.

В документе заполните участников общества и их доли по кнопке Добавить. Для этого выберите тип учредителя:

- Физическое лицо;

- Юридическое лицо.

И подберите из соответствующего справочника учредителя.

Формирование уставного капитала в 1с 8.3 проводки

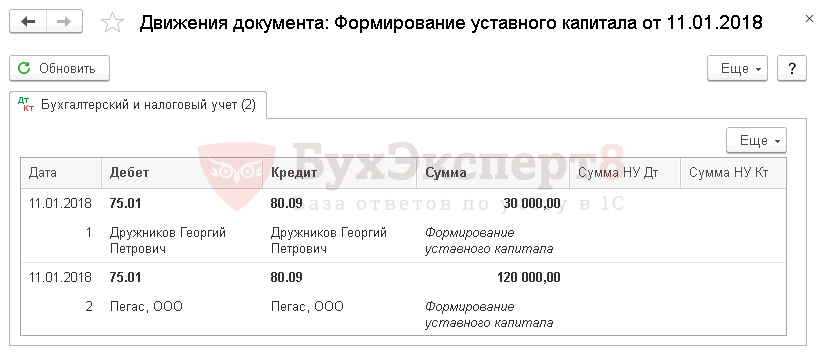

Документ формирует проводку:

Читайте также: Что из объектов основных средств не подлежит амортизации?

- Дт 75.01 Кт 80.09 — формирование УК.

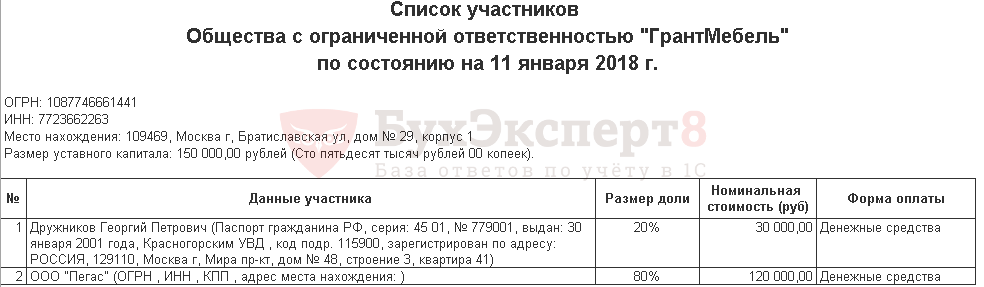

Как распечатать список участников общества в 1С 8.3

В 1С можно распечатать информацию о бенефициарных владельцах по кнопке Список учредителей. Но по умолчанию форма оплаты в печатном бланке устанавливается как «Денежные средства». При необходимости ее можно отредактировать вручную непосредственно в печатном бланке.

Счет учета добавочного капитала

Добавочный капитал – это увеличение собственного капитала без изменения размера УК общества за счет дополнительных вкладов собственников или в результате деятельности организации.

Пополнение добавочного капитала происходит путем:

- дооценки внеоборотных активов;

- продажи акций (долей) по цене выше их номинальной стоимости (получения эмиссионного дохода);

- поступления от учредителей имущества без увеличения УК;

- переоценки валютной стоимости доли (если вклад в УК формируется с участием иностранного капитала) и др.

Добавочный капитал учитывается на счете 83 «Добавочный капитал».

В 1С счет 83 имеет субсчета:

КодНаименованиеСубконто 1Субконто 2Субконто 383.01Прирост стоимости внеоборотных активов по переоценке83.01.1Прирост стоимости основных средствОсновные средства83.01.2Прирост стоимости нематериальных активовНематериальные активы83.01.3Прирост стоимости прочих внеоборотных активов83.02Эмиссионный доход от выпуска обыкновенных акцийЦенные бумаги83.03Эмиссионный доход от выпуска привилегированных акцийЦенные бумаги83.09Другие источники

Аналитический учет Добавочного капитала ведется в разрезе субконто. В зависимости от способа формирования добавочного капитала, ведется анализ по активам-источникам его прироста.

Субконто 1 заполняется из справочников:

- Основные средства – при дооценке ОС.

- Нематериальные активы – при дооценке НМА.

- Ценные бумаги – при получении эмиссионного дохода от выпуска акций.

Взнос в УК денежными средствами проводки в 1с 8.3

Оплата доли в УК может осуществляться денежными средствами на расчетный счет или в кассу организации (п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ).

Оплата доли вносится учредителями полностью и в срок, указанный в учредительном договоре. Предельный срок не может превышать 4 месяцев с даты государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 N 14-ФЗ).

В БУ оплата доли учитывается по кредиту счета 75.01 «Расчеты по вкладам в уставный капитал» в корреспонденции со счетами учета денежных средств.

Рассмотрим, какие проводки сформируются при оплате в кассу и на расчетный счет.

Доходы учредителей

Доходы учредителям ООО выплачивают не позднее 60 дней после принятия решения (ФЗ-14 ст. 28-3), акционерам – в течение 25 дней после даты определения лиц, имеющих право на получение дохода. Для номинальных держателей, доверительных управляющих срок установлен 10 дней (ФЗ-208 ст. 42-6).

При выплате доходов организация приобретает статус налогового агента по НДФЛ: 13% — при выплате резидентам, 15% — нерезидентам. Если выплата юридическому лицу, удерживается налог на прибыль по тем же ставкам в отношении резидентов и нерезидентов – 13 и 15%.

Нулевая ставка применяется, если одна российская фирма получает доход от другой и имеет от 50% в ее капитале. При этом на момент выплаты владение вкладом должно составлять по сроку не менее года (НК РФ, ст. 284-3). Востребовать дивиденды можно в течение 3-х лет, если иное не указано в уставе компании, но и в этом случае срок не может быть свыше 5-ти лет.

Читайте также: НДФЛ исчисленный и удержанный: в чем разница

Пусть объем чистой прибыли по итогам периода 80 тыс. руб. Она будет распределена между владельцами долей, пропорционально им. Все владельцы – резиденты РФ. Иванов не работает в организации, Петров является сотрудником в ней.

Проводки:

- ДТ 84 КТ 75/2/ «А» — 40000,00 — начисление дохода организации «А».

- 40000*13% = 5200,00. ДТ 75/2/«А» КТ 68 — 5200,00 руб. — удержание налога на прибыль.

- ДТ 68 КТ 51 — 5200,00 руб. — перечисление в бюджет налога на прибыль.

- 40000,00 — 5200,00 = 34800,00. ДТ 75/2/«А» КТ 51 — 34800,00 руб. – перечислен доход организации «А».

- ДТ 84 КТ 75/2/«Иванов» — 20000,00 — начисление дохода Иванову.

- 20000*13% = 2600,00. ДТ 75/2/«Иванов» КТ 68 — 2600,00 руб. – удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. – перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 75/2/«Иванов» КТ — 51 17400,00 руб. — перечислен доход на счет Иванову.

- ДТ 84 КТ 70/«Петров» — 20000,00 руб. — начисление дохода Петрову (сотруднику).

- 20000*13% = 2600,00. ДТ 70/«Петров» КТ 68 — 2600,00 — удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. — перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 70/«Петров» КТ 50 — 17400,00 руб. — выдана сумма дохода Петрову через кассу.

Если Иванов и Петров не получат причитающийся им доход (дивиденды) в течение установленного срока, их возвращают в состав прибыли, соответственно, проводками: ДТ 75/2(70) КТ 84 — 20000,00 руб.

Заключение

- Уставный капитал, учитываемый на счете 80, может также именоваться уставным фондом, паевым фондом и пр., в зависимости от организационно-правовой формы физлица.

- Проводки бухучета при любой организационно-правовой форме схожи, за исключением нюансов расчетов по доходам на сч. 75. Уставный капитал может пополняться как денежными, так и неденежными вложениями. Внесение в УК отражается по кредиту 75, с дебета соответствующих счетов ценностей.

- При расчете и выплате доходов учредителям учитывают, является получатель работником либо сторонним лицом (фирмой), резидентом РФ либо не обладающим таким статусом, и на основании данных формируют проводки. Кроме указанных счетов 75, 80, в корреспонденциях используются счет 84 и счет 70, если работник одновременно является получателем дивидендов.

- На доходы начисляется налог на прибыль и НДФЛ.

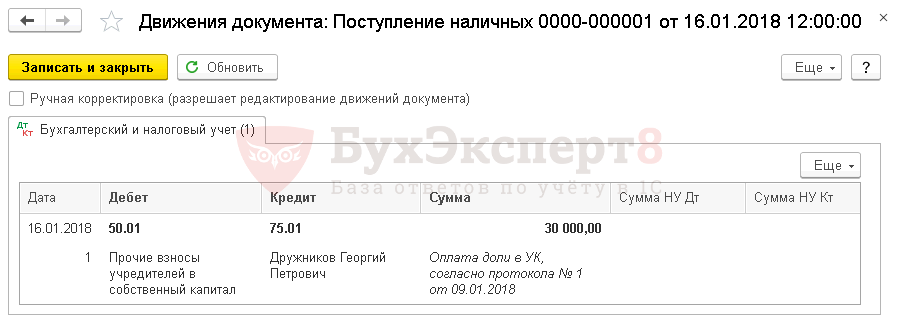

Взнос в УК наличными проводки в 1С 8.3

Оплату уставного капитала в кассу в 1С 8.3 оформите документом Поступление наличных вид операции Прочий приход в разделе Банк и касса — Касса — Кассовые документы — кнопка Поступление.

Уставный капитал деньгами в 1С 8.3 проводки

Документ формирует проводку:

- Дт 50.01 Кт 75.01 — оплата доли УК наличными в кассу.

Налоговый учет уставного капитала: нюансы

При ведении налогового учета УК нужно иметь в виду, что:

- Поступившие в счет погашения задолженности учредителей активы не являются доходами фирмы. Они не облагаются НДС, налогом на прибыль и на доход по УСН.

Отсутствие необходимости исчислять НДС с УК обусловлено инвестиционным характером передачи имущества, вкладываемого в УК. Такие инвестиции не относятся к реализации (подп. 1 п. 2 ст. 146, подп. 4 п. 3 ст. 39 НК РФ).

Если учредитель организации — другая фирма, то она не вносит активы, внесенные в УК другого хозсубъекта, в свои расходы (п. 3 ст. 270 НК РФ). Если фирма-учредитель платит НДС и успела принять его к вычету (по переданному имуществу), то данный НДС необходимо восстановить и уплатить. При этом уплаченная сумма НДС не может быть включена в расходы, поскольку налог в данном случае не относится к реализуемому товару.

Если организация, в которой формируется УК, сама платит НДС, то она вправе принять его к вычету по имуществу, полученному от учредителя. Но при одном условии: если фирма-учредитель сама восстановила НДС, ранее принятый к вычету (письмо Минфина от 14.05.2015 № 03-03-06/1/27742).

- Поступившие в счет УК фирмы активы не формируют доходов учредителей, облагаемых НДФЛ. При переоценке либо перераспределении долей, пусть и в пользу учредителя в финансовом выражении, налоговая база по НДФЛ также не возникает.

Если УК увеличивается за счет нераспределенной прибыли, то правомерно говорить о появлении соответствующей налоговой базы — на основании получения учредителями «иного дохода» в соответствии с подп. 10 п. 1 ст. 208 НК РФ.

Аналогично у учредителей появляется облагаемый НДФЛ доход, если они решили по своей инициативе уменьшить номинальную стоимость УК (письмо Минфина от 14.04.2011 № 03-04-06/3-88).

Но если УК вынужденно уменьшен по причине того, что чистые активы меньше его, то налог уплачивать не нужно.

Взнос в УК через расчетный счет проводки в 1С 8.3

Оплату УК на счет в 1С 8.3 оформите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление.

Уставной капитал проводки в 1с 8.3

Документ формирует проводку:

- Дт Кт 75.01 — оплата доли УК на счет.

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

- У получающей стороны:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

- У учредителя:

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Читайте также: Как отразить в учете возврат неизрасходованных подотчетных сумм

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

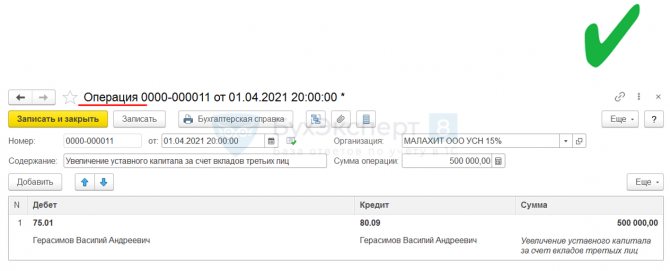

Увеличение уставного капитала проводки в 1с 8.3

Увеличение уставного капитала отражается на дату государственной регистрации изменений в уставе проводкой:

- Дт 75.01 Кт 80.09

Если в 1С 8.3 уже есть документы:

- Ввод остатков

(Дт 000 Кт 80.09); - Формирование уставного капитала

(Дт 75.01 Кт 80.09),

то для отражения увеличения УК надо использовать документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную – Создать – Операция.

Мы рассмотрели как провести в 1С уставный капитал, проводки по уставному капиталу в 1с 8.3.

Для доступа к разделу авторизируйтесь на сайте.

Счет учета нераспределенной прибыли

Нераспределенная прибыль – составная часть собственного капитала, прирост которой говорит об эффективной работе организации и укреплении ее финансового положения.

Счет учета нераспределенной прибыли – 84 «Нераспределенная прибыль (непокрытый убыток)». На счете 84 аккумулируется чистая прибыль после уплаты налогов, а также накапливаются убытки от финансово-хозяйственной деятельности.

В 1С счет 84 «Нераспределенная прибыль (непокрытый убыток)» имеет субсчета:

КодНаименованиеСубконто 1Субконто 2Субконто 384.01Прибыль, подлежащая распределению84.02Убыток, подлежащий покрытию84.03Нераспределенная прибыль в обращенииНаправления использования прибыли84.04Нераспределенная прибыль использованнаяНаправления использования прибыли

Аналитический учет Нераспределенной прибыли ведется по направлениям ее использования, на субсчетах:

- 84.03 «Нераспределенная прибыль в обращении»,

- 84.04 «Нераспределенная прибыль использованная».

При необходимости такой аналитики проводки по использованию прибыли, остающейся в распоряжении организации, следующие:

- Дт 84.01 Кт 84.03

- Дт 84.01 Кт 84.04

- Дт 84.03 Кт 84.04

с указанием Субконто 1 – Направления использования прибыли

.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Реализация питания (собственного производства) работникам Здравствуйте! На нашем производственном предприятии имеется своя столовая, в которой…

- Надо ли заносить данные о номере таможенной декларации и стране происхождения, если материалы приобретены для собственного производства? …

- Выдача собственного векселя одному контрагенту и его гашение при получении от другого контрагента Организация выдала собственный простой вексель, без процентов- физическому лицу. Этот…

- Учет собственного ПО по обработке информации, которое комплектуется фитнесс-браслетами Добрый день. Подскажите, пожалуйста как правильно отразить и в бухгалтерском…