- Зачем списывают задолженность

- Срок исковой давности

- Когда можно списать задолженность

- Срок давности не истек?

- Когда кредиторскую задолженность нужно списать

- Порядок списания

- Когда списать кредиторскую задолженность выгодно

- Когда кредиторскую задолженность списывать невыгодно

- Как оформить

- Долги подлежащие списанию

- Отражаем списание дебиторской задолженности

- Срок привлечения директора к административной ответственности

- Срок давности привлечения к административной ответственности

Зачем списывают задолженность

Активы и обязательства компании отражаются в учете и отчетности в том случае, если они несут полезную, своевременную и правдивую информацию о финансовом состоянии хозяйствующего субъекта. Признание долгов невозможными к взысканию обязывает организацию исключить сведения о них из учетных данных. Взыскать задолженность дебиторов более невозможно, следовательно, денежные средства никогда не поступят на счет компании. Кредиторы после истечения срока исковой давности для списания кредиторской задолженности не вправе заявить претензии, а компания не обязана их удовлетворять.

Срок исковой давности

Понятие срока исковой давности дано в подразделе 5 «Сроки. Исковая давность» части первой Гражданского кодекса. Исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ).

Общий срок исковой давности установлен в три года (ст. 196 ГК РФ). Его течение начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (п. 1 ст. 200 ГК РФ), и заканчивается в соответствующие месяц и число последнего года срока (п. 1 ст. 192 ГК РФ).

Поэтому в налоговых целях необходимо документально подтвердить возникновение задолженности, а также истечение указанного срока. Это могут быть любые первичные документы, свидетельствующие о совершении хозяйственной операции, в результате которой образовался долг:

- накладные, акты приемки-сдачи работ (услуг), платежные документы;

- договор, в котором указана дата срока платежа;

- акт инвентаризации дебиторской задолженности на конец отчетного (налогового) периода;

- приказ руководителя о списании дебиторской задолженности в качестве безнадежного долга.

Компания-кредитор не вправе списать безнадежный долг, возникший в результате истечения срока исковой давности в периоде по своему усмотрению. Его можно учесть в расходах в последний день того отчетного периода, в котором истекает срок исковой давности (п. 7 ст. 272 НК РФ).

Признание задолженности безнадежной по основанию истечения установленного срока исковой давности осуществляется вне зависимости от предпринятых налогоплательщиком мер принудительного взыскания такой задолженности. Об этом напоминает Минфин России от 9 июня 2021 года № 03-03-06/1/49480.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Создание резерва по сомнительным долгам

Когда можно списать задолженность

Обязательства подлежат списанию, если:

- истек срок исковой давности;

- вынесено постановление судебного пристава об окончании исполнительного производства в связи с невозможностью взыскания задолженности;

- должник или кредитор ликвидированы.

Срок исковой давности — это период, в течение которого кредитор вправе обратиться в суд с требованием о взыскании долга. Статья 196 ГК РФ устанавливает его равным трем годам. Задолженность подлежит списанию в отчетном периоде, на который выпал срок окончания исковой давности.

Срок давности не истек?

Эти инструкции КонсультантПлюс помогут списать кредиторскую задолженность:

- в бухгалтерском учете;

- в налоговом учете.

Что делать с долгами с истекшим сроком давности эксперты КонсультантПлюс тоже рассказали.

, чтобы прочитать.

При ликвидации одной из сторон обязательства списываются в периоде, в котором произошла ликвидация либо исключение из ЕГРЮЛ недействующей организации налоговым органом.

ВАЖНО!

Особые правила установлены для списания налогов с истекшим сроком исковой давности. Списать налоговые долги в учете даже после истечения периода возможного взыскания действующая организация не вправе в одностороннем порядке. Такое действие обязательно согласовывается с налоговыми органами. Фактически для организации есть только одна возможность признать долги по налогам невозможными к взысканию — получить судебный акт с отражением факта истечения предельных сроков взыскания (п. 9 постановления ВАС РФ от 30.07.2013).

Когда кредиторскую задолженность нужно списать

Если вы не погасите кредиторскую задолженность перед поставщиком, то ее придется списать.

Сделать это нужно в двух случаях:

- по задолженности истек срок исковой давности (три года с того момента, как вы в последний раз признали свой долг);

- стало известно о том, что кредитор ликвидирован.

Другими словами, в этих двух случаях кредиторская задолженность становится безнадежной.

Сумму списанной кредиторской задолженности включите в состав прочих доходов в бухгалтерском учете и в состав внереализационных доходов в налоговом учете.

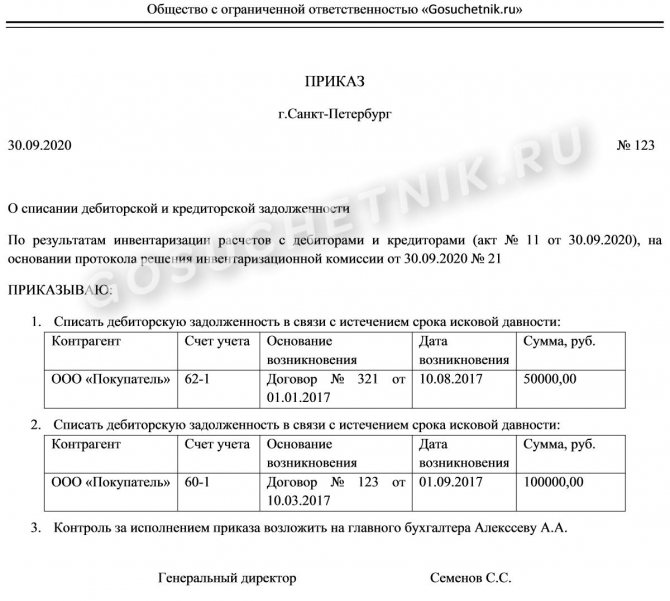

Порядок списания

Кредиторскую задолженность списывают отдельно по каждому существующему обязательству. При этом основанием для проведения списания является инвентаризация кредиторской задолженности, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

Читайте также: Уточненный расчет по страховым взносам в 2021 — 2021 годах

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности.

Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, какие активы и обязательства будут подлежать проверке. Списание «просроченной» кредиторки как раз является таким основанием.

По результатам инвентаризации формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» кредиторской задолженности. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная кредиторская задолженность в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» кредиторской задолженности. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

Обратите внимание

В бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую – в активе, а кредиторскую – в пассиве. То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Для списания просроченной кредиторской задолженности кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка, составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная кредиторская задолженность, каков ее размер. Также в ней должны быть указаны реквизиты кредитора.

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания.

Списание кредиторской задолженности отражают записью:

ДЕБЕТ 60 КРЕДИТ 91-1

списана кредиторская задолженность.

После списания задолженности ее сумму в балансе не отражают.

Когда списать кредиторскую задолженность выгодно

Сумма списанной кредиторской задолженности увеличивает налогооблагаемую прибыль фирмы. Значит, списать задолженность фирме выгоднее в том налоговом периоде, когда у нее есть убытки, сумма которых больше размера задолженности.

В этом случае налог на прибыль с суммы задолженности фирме платить не придется.

ПРИМЕР 3. СПИСАНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ НЕ ПРИВЕЛО К УПЛАТЕ НАЛОГА

На начало IV квартала отчетного года у ООО «Пегас» числится кредиторская задолженность по полученным, но не оплаченным товарам, срок исковой давности которой в этом квартале истекает.Сумма задолженности – 59 000 руб.Фирма определяет выручку при расчете налога на прибыль по методу начисления. Налог она платит ежеквартально.Предположим, что по итогам года фирма получила убыток в сумме 120 000 руб. (без учета списанной задолженности).Бухгалтер «Пегаса» списал задолженность по истечении срока исковой давности проводкой:

ДЕБЕТ 60 КРЕДИТ 91-1

59 000 руб. – списана кредиторская задолженность с истекшим сроком исковой давности.Сумму задолженности в годовом балансе «Пассива» отражать не нужно.После списания кредиторской задолженности убыток фирмы составит:120 000 руб. – 59 000 руб. = 61 000 руб.Налог на прибыль «Пассиву» платить не надо.

Когда кредиторскую задолженность списывать невыгодно

Невыгодно списывать кредиторскую задолженность, если в текущем налоговом периоде фирма получила прибыль или убыток, сумма которого значительно меньше размера долга.

Списав кредиторскую задолженность, фирма будет вынуждена увеличить на нее налогооблагаемую прибыль.

Читайте также: Статья 358 НК РФ. Объект налогообложения (действующая редакция)

В этой ситуации фирма заинтересована продлить срок исковой давности.

По общему правилу срок исковой давности начинают отсчитывать с даты, не позже которой покупатель должен перечислить деньги по договору.

Обратите внимание

Не включается в состав внереализационных доходов задолженность по уплате налогов, пеней и штрафов, а также обязательных страховых взносов, пеней и штрафов во внебюджетные фонды (пп. 21 п. 1 ст. 251 НК РФ).

Если же такая дата в договоре не установлена, срок исковой давности исчисляют с момента, когда право собственности на товар перешло от продавца к покупателю (ст. 200 ГК РФ).

Чтобы срок исковой давности прервался и начал отсчитываться снова, поставщик должен обратиться в суд с иском к должнику. В этом случае срок исковой давности прерывается в тот день, когда суд принял исковое заявление.

Кроме того, срок исковой давности прерывается, если фирма признала за собой долг.

Это должно быть подтверждено письменно – письмом или актом сверки расчетов.

Также подтверждением будет перечисление поставщику хоть какой-то суммы денег. В этом случае фирма-должник кредиторскую задолженность списывать не должна.

Как оформить

Правила отражения списания дебиторки с истекшим сроком исковой давности изложены в пунктах 77 и 78 Положения по ведению бухучета и бухотчетности (приказ Минфина №34н от 29.07.1998):

- Проведите инвентаризацию и оформите ее результаты.

- Вынесите письменное обоснование (решение инвентаризационной комиссии) об обнаружении долгов, которые необходимо списать.

- Оформите приказ (распоряжение) руководителя о списании.

Списание проводится отдельно по каждому обязательству.

Долги подлежащие списанию

Если рассмотреть списание долгов с прошедшим временем давности со всех сторон, для полного понимания данного процесса, необходимо обратить внимание на такие факты, прописанные в налоговом кодексе:

- долги кредиторского типа должны быть внесены в перечень доходов нереализованных, в связи с окончанием срока исковой давности, то есть, произведён процесс списание. Нужно отметить, что суммы, которые являются долговыми перед фондами внебюджетного типа, списываются не полностью, в зависимости от размера и вида, могут быть уменьшены в размере;

- дебиторская долговая тяжба подлежит процессу списание в случае признания её долгом безнадежным (о котором уже упоминалось выше). Если истёк срок давности долгов рассматриваемого типа, значит, автоматически он становится безнадёжным;

- в том случае, если срок давности дебиторской долговой тяжбы истек, они также должны быть списаны, причём, по каждому отдельному обязательству. Данные по инвентаризации являются основанием для проведения вышеупомянутого процесса;

Примечание:

Списание задолженностей по причине неплатежеспособности дебитора не означает полное аннулирование его долга. Отражаться в отчетах такой долг должен в течение 5-6 лет после его списания, чтобы по мере возможности получить сумму долга обратно, в случае если в этот период денежное положение дебитора изменится.

- количество дебиторской задолженности, в случае истечения срока ее давности, также как и предыдущие, должны быть списаны по определенным обстоятельствам. Основанием для такого процесса является приказ вышестоящего руководства, а также результаты проведения инвентаризации.

Отражаем списание дебиторской задолженности

Порядок отражения зависит от наличия резерва по сомнительным долгам. В случае его создания списание дебиторской задолженности с истекшим сроком исковой давности производится за его счет. Если резерв не создавался, отразите списанную дебиторку в прочих расходах.

Содержание операцииДебетКредитДебиторка списана за счет резерва по сомнительным долгам6360, 62, 76Дебиторка списана на прочие расходы организации91-260, 62, 76

Если обязательства должника не прекращены и в дальнейшем возможно их взыскание (истек период исковой давности, но контрагент не ликвидирован и нет постановления о невозможности взыскания), отразите списанные суммы на забалансовом счете 007. С забалансового счета суммы спишутся:

- при ликвидации должника;

- при погашении долга;

- по истечении пяти лет после отражения сумм на счете 007.

В налоговом учете безнадежная к взысканию дебиторка списывается за счет резерва по сомнительным долгам или во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ; п. 5 ст. 266 НК РФ).

Срок привлечения директора к административной ответственности

Срок давности привлечения к административной ответственности, в течение которого лицо, может быть привлечено, и по истечении которого производство по делу об административном правонарушении не может быть начато, а начатое подлежит прекращению, установлен статьей 4.5 КоАП.

По общему правилу срок давности привлечения к административной ответственности не может превышать двух месяцев, а при рассмотрении дела судьей — трех месяцев. По ряду административных правонарушений срок давности привлечения к административной ответственности составляет один год, два года или шесть лет.

Срок давности привлечения к административной ответственности

Срок давностиВид административного правонарушения1 год со дня совершения административного правонарушенияза нарушение законодательства об экспортном контроле, о средствах массовой информации, об авторском праве, рекламе, о противодействии легализации (отмыванию) доходов, полученных преступным путем, о налогах и сборах, о защите прав потребителей, об акционерных обществах, об обществах с ограниченной ответственностью, также за нарушение трудового законодательства и др.2 года со дня совершения административного правонарушенияза нарушение таможенного законодательства, валютного законодательства, законодательства о бухгалтерском учете.3 года со дня совершения административного правонарушенияза нарушение законодательства о несостоятельности (банкротстве).