- Из чего складывается выплата при увольнении?

- Общие сведения

- Расчетный период при определении компенсации по зарплате

- Выходное пособие

- Расчетный период при определении выплат за нереализованный отпуск

- Расчет средней платы за труд для определения компенсации при увольнении

- Особенности расчета выплат при увольнении в последний день месяца

- Расчет компенсации за нереализованный дополнительный отпуск

- Особенности расчета компенсации за причитающийся отпуск

- Причитающееся пособие

- Расчет увольнительной выплаты совместителю

- Увольнение совместителя

Из чего складывается выплата при увольнении?

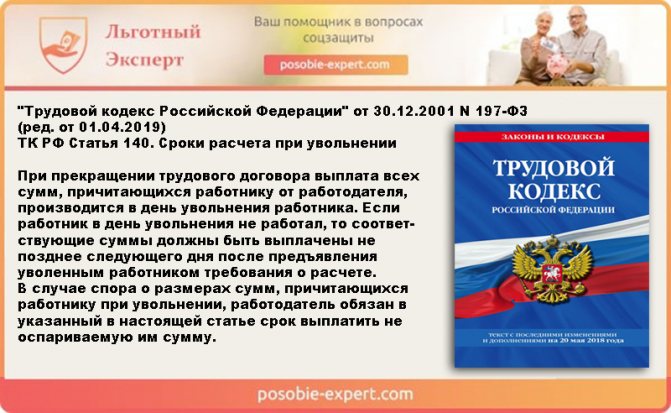

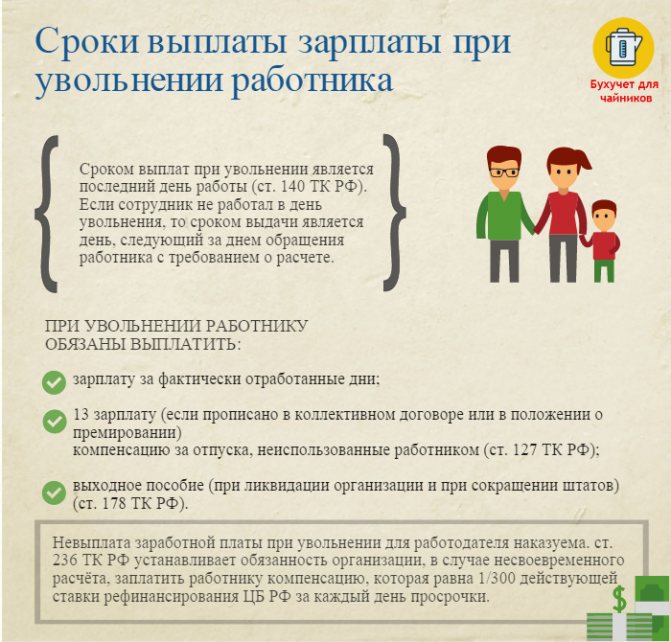

По окончании трудовых отношений законодательство предписывает предприятию произвести все финальные расчеты с увольняющимся сотрудником в день увольнения (ст. 84.1 Трудового кодекса РФ). Увольнительная компенсационная выплата, как правило, включает:

- невыплаченную зарплату;

- компенсацию за нереализованный отпуск;

- увольнительные выплаты в связи с причиной увольнения (сокращением, соглашением сторон и т. п.);

- прочие увольнительные выплаты, предусмотренные внутренней документацией организации.

Основным моментом в этой ситуации становится вопрос верного подсчета причитающихся увольняющемуся гражданину сумм. Нормативную базу по этой теме помимо Трудового кодекса составляют:

- постановление Правительства РФ «Об особенностях порядка…» от 24.12.2007 № 922;

- письмо Роструда России от 18.12.2012 № 1519-6-1;

- письмо Минфина России от 12.02.2016 № 03-04-06/7535 и некоторые другие нормативные акты.

Общие сведения

По завершении трудового соглашения организации предписано выполнить все расчеты с сотрудником в день увольнения. Расчетный период и расчет компенсации при увольнении последним днем месяца чаще всего в себя включает:

- увольнительные выплаты из-за причины ухода с работы (по соглашению сторон, при сокращении);

- компенсацию за неотгуленный отпуск;

- невыплаченную заработную плату;

- другие увольнительные выплаты, которые предусмотрены на предприятии.

Главным моментом является вопрос правильного расчета сумм, которые принадлежат увольняющемуся сотруднику. Кроме ТК РФ, нормативную базу также составляют:

- письмо Минфина от 12 февраля 2021 года № 03−04−06/7535;

- письмо Роструда от 19 декабря 2014 года № 1519−6−1;

- постановление № 922 Правительства «О проведении порядка…».

Читайте также: Подробная информация об офисной технике и оборудовании

Расчетный период при определении компенсации по зарплате

Для подсчета таких составляющих увольнительной компенсации, как долг по зарплате и выплата за нереализованные отпускные дни, необходимо определиться с расчетным периодом, из которого следует исходить. Так, в отношении долгов по оплате трудовой деятельности необходимо опираться на даты выплаты зарплаты, установленные внутренней документацией предприятия. В общем случае, согласно нормам ТК РФ (ч. 6 ст. 136), труд членов коллектива должен оплачиваться не реже 2 раз в месяц и не позже 15 дней с окончания периода, за который зарплата начислена. В связи с этим в организациях, как правило, применяется система, предусматривающая выплату зарплаты за прошедший месяц в начале текущего и выдачу аванса ближе к концу текущего месяца.

Следовательно, для определения периода расчетов долга по зарплате необходимо знать дату, с которой планируется уволиться работник. К примеру, если сотрудник, увольняясь по собственному желанию, заранее подал заявление, указав датой увольнения 18 число, расчетным по зарплате будет период с 1 по 18 число месяца.

Для того чтобы определить сумму выплаты, необходимо найти размер средней зарплаты за 1 день работы сотрудника путем деления окладной части на число рабочих дней в искомом месяце. Далее в рассматриваемом случае полученный дневной заработок следует помножить на количество рабочих дней в периоде с 1 по 18 число рассматриваемого месяца. Окончательный размер задолженности по зарплате при увольнении будет найден через вычитание из получившейся суммы выплаченного работнику аванса, если таковой перечислялся до даты увольнения.

Выходное пособие

В некоторых случаях работодатели в соответствии со статьей 178 ТК РФ должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, на такое пособие в размере двухнедельного среднего заработка могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением в должности сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники вправе получить компенсацию в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Но эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Расчетный период при определении выплат за нереализованный отпуск

Периодом расчета при определении увольнительного возмещения за нереализованные отпускные дни является количество дней отдыха, которые причитаются трудящемуся на момент увольнения. Для их нахождения предприятие может воспользоваться одной из методик, предложенных компетентными ведомствами.

- Первая методика предложена в правилах об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169. Этот способ заключается в определении расчетного периода (дней отпуска, не отгулянных сотрудником) через следующую формулу:

РП = (Мо × Ко) / 12,где РП — количество дней в расчетном периоде;

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Мо — число месяцев, которое отработал сотрудник после последнего использованного отпуска или зачисления в штат компании;

Ко — продолжительность отпускного периода в днях, на которые имеет право увольняющийся специалист;

12 — количество месяцев в году.

Указанным способом пользуются и суды при необходимости определить причитающиеся трудящемуся на увольнительную дату отпускные дни.

- Вторая методика является несколько несовершенной, однако имеет место и применяется рядом организаций. Этот способ предложен Рострудом (письма от 31.10.2008 № 5921-ТЗ, 08.06.2007 № 1920-6 и 23.06.2006 № 944-6) и заключается в определении количества отпускных дней, которые нарабатывает трудящийся за каждый месяц работы. Причем месяц, отработанный менее половины, в подсчетах не участвует, а месяц, который отработан более половины, позволяет округлить его до полного. Согласно этой методике, при стандартном 28-дневном отпуске трудящийся ежемесячно зарабатывает 2,33 дня к будущему отпуску (28 дней / 12 месяцев).

Однако при делении 28 на 12 получается 2 целых и 3 в периоде, поэтому Роструд предложил округлить число до 2,33. В связи с этим из-за небольшой погрешности расчеты иногда могут привести к неожиданному результату. К примеру, полгода работы явно дают право на 14 дней отпуска, однако при подсчетах рассматриваемым способом получается 13,98. В итоге Минздравсоцразвития в письме от 07.12.2005 № 4334-17 рекомендовал любые погрешности трактовать в пользу трудящихся.

Расчет средней платы за труд для определения компенсации при увольнении

Наравне с вычислением периода, применяющегося для определения суммы компенсации за нереализованный отпуск, важное значение имеет порядок подсчета усредненной заработной платы сотрудника как второй составляющей в расчете итоговой суммы отпускной компенсации. Трудовой кодекс устанавливает базовые требования к определению средней оплаты труда (ст. 139):

Читайте также: Нематериальные активы в российской и международной практике

- Применение при подсчетах всех выплат, составляющих систему оплаты труда компании и полученных сотрудником за искомый период.

- Применение в вычислениях данных о фактически заработанных суммах за реально отработанное время в течение 12 месяцев, предшествовавших месяцу произведения подсчетов.

- Определение усредненного дневного заработка осуществляется через следующую формулу:

УДЗ = Д / 12 / 29,3,

где УДЗ — усредненный дневной заработок;

Д — совокупный доход трудящегося за прошедшие перед подсчетом 12 месяцев;

12 — число месяцев в году;

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

29,3 — усредненное ежемесячное число дней.

Нюансы порядка нахождения усредненного заработка урегулированы постановлением Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922 с учетом решения Верховного Суда РФ от 22.08.2012 № АКПИ 12-942. Согласно постановлению № 922 (п. 10), если в периоде, взятом для вычислений, специалист отработал не все предусмотренные производственным календарем дни, подсчет производится по следующей формуле:

УЗ = Д / (29,3 × Мп + Мн),

где УЗ — размер усредненного заработка;

Д — сумма заработанного за прошедший годовой период;

29,3 — среднее ежемесячное число дней;

Мп — число месяцев, отработанных специалистом полностью;

Мн — число дней, отработанных в неполных месяцах.

Таким образом, зная размер среднедневной оплаты увольняющегося, можно высчитать размер возмещения за нереализованный отпуск, умножив этот показатель на число отпускных дней, причитающихся трудящемуся ко дню увольнения.

Читайте также: Как правильно отображать выдачу займа в бухгалтерских проводках

Особенности расчета выплат при увольнении в последний день месяца

Если увольнение оформляется последним днем месяца, то в процессе подсчета среднего заработка увольняющегося сотрудника часто возникает вопрос о включении в расчет того месяца, в котором расторгаются трудовые отношения. Дело в том, что Трудовой кодекс однозначно эту ситуацию не комментирует, определяя лишь, что календарным месяцем следует считать период с 1 по 30 или 31 число искомого месяца включительно, а если речь идет о феврале — с 1 по 28 или 29 число (ст. 139). Разъяснения дает Роструд в письме от 22.07.2010 № 2184-6-1, делая вывод с учетом того, каким является крайний день месяца — рабочим или выходным.

Так, если последний день месяца — рабочий (к примеру, 31 марта 2017 года), то он засчитывается в вычислениях усредненной зарплаты увольняющегося. Объясняется это тем, что день увольнения является и последним рабочим днем сотрудника — а значит, месяц отработан целиком и причин не включать его в расчеты нет.

Иная ситуация складывается в том случае, когда увольнение сотрудника оформляется в последний рабочий день месяца. К примеру, в 2021 году таким днем может быть 28 апреля. По мнению Роструда, несмотря на то что увольнение оформляется последним рабочим днем (в нашем примере 28 апреля), сам месяц оканчивается позже (в нашем примере — 30 апреля, т. е. через 2 дня). Получается, что месяц не отработан и потому не может засчитываться при определении усредненного заработка трудящегося за прошедший год.

Расчет компенсации за нереализованный дополнительный отпуск

В соответствии с действующей законодательной базой, ряд трудящихся имеет право не только на ежегодный отпускной период, но и на добавочные дни отпуска, полученные за какие-либо особенности рабочей обстановки.

К таким дополнительным дням отдыха относятся отпуска:

- за неблагоприятные условия труда;

- особый характер рабочей деятельности;

- ненормированный рабочий день;

- труд в северных регионах и т. д.

Кроме того, дополнительные отпускные дни могут быть предусмотрены локальными документами организации как вариант премирования за труд.

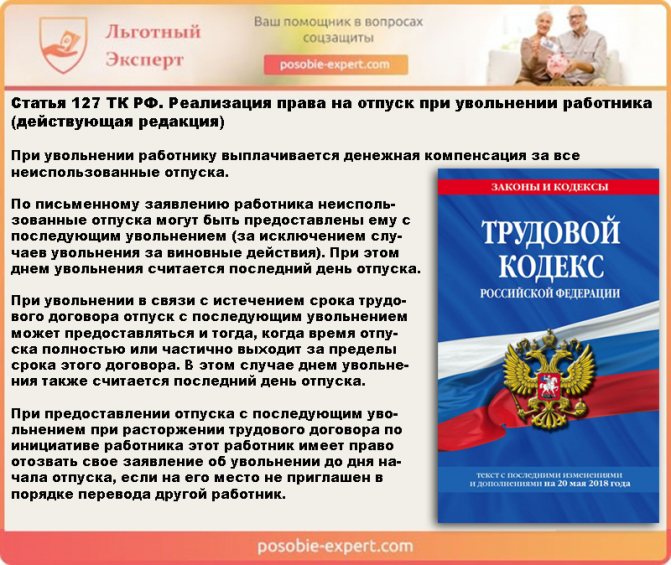

Согласно ч. 1 ст. 127 ТК РФ, при окончании трудовых отношений сотруднику предоставляется денежное возмещение за все нереализованные отпуска. Это значит, что нереализованный доп. отпуск также должен быть компенсирован. При этом, так как ч. 2 ст. 120 ТК РФ предписывает при определении общей длительности отпускного периода работника суммировать ежегодный и добавочный отпуска, нет нужды отдельно рассчитывать сумму выплаты именно по дополнительному отпуску. В этом случае достаточно при подсчетах исходить из общей продолжительности положенного увольняющемуся отпуска и использовать один из методов расчета, описанных выше. Проще говоря, сумма увольнительного возмещения рассчитывается сразу за все отпуска.

Особенности расчета компенсации за причитающийся отпуск

В некоторых нестандартных ситуациях расчет увольнительной компенсации за отпускные дни вообще и определение расчетного периода в частности могут вызвать затруднения. Рассмотрим подробнее некоторые такие случаи.

- Работающие на основании гражданско-правовых договоров прав на отпускное возмещение при увольнении не имеют, так как трудовое законодательство в этом случае не действует. Однако какие-то выплаты могут быть предусмотрены локальной документацией предприятия.

- Если со специалистом заключен краткосрочный трудовой договор продолжительностью не более 2 месяцев, то определение периода выплаты отпускных осуществляется по правилам ст. 291 ТК РФ, согласно которым за месячную работу сотруднику положено 2 отпускных дня. Однако если ранее 2 месяцев прерывается бессрочный трудовой договор, то это правило неприменимо.

- За время трудовой деятельности сезонные специалисты зарабатывают 2 отпускных дня ежемесячно (ст. 295 ТК РФ). Исходя из этой нормы, должно рассчитываться и увольнительное возмещение за отпуск такому сотруднику.

- Увольнительная отпускная компенсация платится трудящемуся независимо от оснований, по которым тот будет уволен, в том числе при аннулировании трудовых отношений во время испытательного срока либо в связи с проступком работника. Это следует из письма Роструда от 02.07.2009 № 1917-6-1. Если в этом случае сотрудник не проработал в фирме и полугода, расчет возмещения производится пропорционально отработанному времени. Если же сотрудник работал в организации менее половины месяца, отпускной период при увольнении ему не компенсируется (письмо Роструда от 08.06.2007 № 1920-6).

Причитающееся пособие

В определенных нестандартных случаях расчеты компенсации при увольнении за отпускные дни вызывают сложности. Как правило, происходят следующие ситуации:

- Если с работником подписано краткосрочное трудовое соглашение длительностью не больше 2 месяцев, то расчет периода оплаты отпускных производится по ст. 291 ТК, с учетом которой за один месяц работы трудящемуся полагается 2 дня отпуска. Но если бессрочное трудовое соглашения разрывается раньше двух месяцев, то это правило не действует.

- Работающие сотрудники по гражданско-правовому соглашению прав компенсации за отпуск во время увольнения не имеют, поскольку ТК в таком случае не действует. Но определенные выплаты могут предусматриваться локальными документами организации.

- Увольнительные выплаты за отпуск оплачиваются работнику вне зависимости от причин, по которым он увольняется, в частности во время аннулирования трудового соглашения при испытательном сроке или из-за проступка сотрудника. Это регламентировано письмом Роструда № 1917−6−1. Если служащий не проработал в компании и 6 месяцев, то вычисление компенсации выполняется пропорционально проработанному времени. Если же специалист отработал на предприятии меньше двух недель, то по закону компенсация за отпуск при увольнении не производится.

- За время рабочей деятельности сезонные сотрудники получают 2 дня отпуска за один месяц (ст. 295). С учетом этой нормы должен и рассчитываться отпуск при увольнении этому работнику.

Расчет увольнительной выплаты совместителю

Согласно нормам действующего трудового законодательства, совместители обладают всем комплексом прав и могут рассчитывать на те же самые гарантии, что установлены для трудящихся на основном месте работы. По теме данной статьи к таким правам в отношении совместителей относятся:

- ежегодный оплачиваемый отпуск (не менее 28 дней);

- отплата отпускного периода, исходя из заработанного на совмещаемой работе;

- выплата увольнительной компенсации, состоящей из тех же самых частей, что и выплаты основному сотруднику при увольнении, и рассчитываемой по общим правилам, установленным для вычисления данных показателей.

Следовательно, рассчитывая увольнительную выплату совместителю, необходимо:

- Определить период для вычислений и рассчитать сумму долга по зарплате с учетом норм ТК РФ.

- Рассчитать сумму возмещения за нереализованный отпуск, определив расчетный период по правилам об очередных и дополнительных отпусках от 30.04.1930 или порядку, предложенному Рострудом в письмах от 31.10.2008 № 5921-ТЗ, 08.06.2007 № 1920-6 и 23.06.2006 № 944-6, а среднюю зарплату — по требованиям постановления Правительства РФ № 922. При этом следует учесть отпускные выплаты за отдых, предоставленный авансом, что в отношении совместителей встречается довольно часто.

- Подсчитать прочие выплаты, связанные с основанием увольнения совместителя (например, по сокращению) или предусмотренные внутренней документацией организации.

Расчет увольнительной компенсации сотруднику является важнейшим элементом процедуры прекращения трудовых отношений. При этом порядок расчета при увольнении, несмотря на подробную регламентацию в законодательстве, требует скрупулезного подхода и учета всех сопутствующих обстоятельств, имеющих значение для определения суммы выплат.

Увольнение совместителя

Согласно ТК, совместители имеют такие же права, как и штатные сотрудники. Они имеют такие же гарантии при компенсации во время увольнения. К правам совместителей относятся:

- оплата компенсации при увольнении, которая состоит из таких же частей, как и оплата увольнительной основному работнику, она рассчитывается по единым правилам, регламентированными для определения этих показателей;

- оплата отпускных дней с учетом полученных на работе по совместительству;

- ежегодный отпуск (не меньше двух недель).

То есть, рассчитывая совместителю компенсацию при увольнении нужно узнать период для вычислений и определить общий долг по заработной плате согласно ТК.

Важно правильно высчитать сумму компенсаций за неотгуленный отпуск, узнать расчетный период с учетом правил об очередных и добавочных отпусках. Причем необходимо учитывать отпускные выплаты, которые были предоставлены авансом, что относительно совместителей встречается нередко.

Рассчитать другие выплаты, которые связаны с основанием ухода с работы совместителя (к примеру, по сокращению), либо указанные внутренней документацией компании.

Расчет компенсаций при увольнении сотруднику является важным элементом процесса завершения трудового договора. Причем порядок расчета во время увольнения, невзирая на подробные указания в трудовом законодательстве, требует внимательного подхода с учетом всех сопутствующих обязательств организации, которые имеют значение для расчета общей суммы оплаты.