- Какова периодичность инвентаризации финансовых обязательств в бюджетном учреждении?

- Каков алгоритм инвентаризации финансовых обязательств в бюджетных структурах?

- Какие формы документов используются при описи

- Инвентаризация финансовых обязательств: заполнение форм ИНВ-22 и ИНВ-23

- Порядок осуществления инвентаризации расчетов

- Сроки и задачи процедуры

- Создание инвентаризационной комиссии

- Как оформляются документы

- Правила и особенности составления акта

- Какая информация дополнительно может вноситься в акт

- Инвентаризация финансовых обязательств: описи

- Объекты проверки

- Сведения о задолженности бюджетного и автономного учреждений

- Акт сверки с контрагентами

- Сведения об инвентаризациях по таблице № 6

- Итоги

- Понятие и особенности инвентаризации расчетов

- Регулирование процесса

- Особенности инвентаризации расчетов с кредиторами и дебиторами

- Виды задолженности

Какова периодичность инвентаризации финансовых обязательств в бюджетном учреждении?

Финансовые и иные обязательства учреждения должны быть проверены в рамках инвентаризации (п. 9 Инструкции по отчетности, утвержденной приказом Минфина России от 25.03.2011 № 33н, пп. 80—81 федерального стандарта бухучета для организаций госсектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н, п. 27 Положения по ведению бухучета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- по основаниям, в сроки и в порядке, установленным субъектом учета в рамках формирования своей учетной политики;

- при установлении фактов хищений или злоупотреблений, а также порчи имущества;

- в случае стихийного бедствия, пожара, аварии или других ЧС, в том числе вызванных экстремальными условиями;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при передаче (возврате) комплекса объектов учета (имущественного комплекса) в аренду, управление, безвозмездное пользование, хранение, а также при выкупе, продаже комплекса объектов учета (имущественного комплекса);

- в других случаях, предусмотренных законодательством и НПА;

- при составлении годовой отчетности;

- при реорганизации или ликвидации учреждения.

Учреждение вправе определять в локальных правовых актах, в которых устанавливается порядок инвентаризации, в соответствии с п. 6 Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 № 157н, дополнительные основания для проведения соответствующей процедуры.

В случае если учреждение автономное или бюджетное, инвентаризация в нем должна проводиться по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным, поскольку в соответствии с п. 69 Инструкции, утвержденной приказом Минфина № 33н, данным организациям необходимо предоставлять распорядителю сведения по задолженностям (форма 0503769), которые, в свою очередь, выявляются в ходе инвентаризации.

Каков алгоритм инвентаризации финансовых обязательств в бюджетных структурах?

Алгоритм инвентаризации финансовых обязательств учреждения в целом будет схожим с тем, что характеризует инвентаризацию любых других пассивов, а также активов хозяйствующего субъекта. Он предполагает реализацию рассматриваемой процедуры в рамках следующих этапов:

1. Издание приказа руководством учреждения о проведении инвентаризации.

Читайте также: Образец квитанции об оплате услуг

Для этого используется унифицированная форма ИНВ-22, утвержденная Постановлением Госкомстата РФ от 18.08.1998 № 88.

Посредством рассматриваемого приказа утверждается также комиссия по инвентаризации — внутренняя структура бюджетного учреждения, без которой инвентаризация не может быть проведена.

В случае если учреждение бюджетное или автономное, имеет смысл сформировать постоянно действующую комиссию, имеющую соответствующие полномочия, поскольку данными учреждениями предполагается регулярное, как мы отметили выше, раз в квартал, предоставление отчетности распорядителю на основе данных, получаемых в том числе в ходе инвентаризации.

2. Отражение сведений о приказе в журнале.

Данный журнал также составляется с применением унифицированного источника — ИНВ-23.

3. Оформление расписок материально ответственными лицами (далее — МОЛ).

Как правило, данные расписки включены в структуру унифицированных инвентаризационных описей, задействование которых предполагается на следующем этапе. Но если это не так — данные расписки могут составляться в свободной форме.

4. Заполнение унифицированных инвентаризационных описей, иных документов — например, сличительных ведомостей по итогам изучения документов бухучета, отражающих наличие у учреждения финансовых обязательств.

В данном случае речь идет о заполнении как минимум:

- описи по форме 0504083 (опись задолженностей по займам), утвержденной в Приложении № 1 к приказу Минфина России от 30.03.2015 № 52н;

- описи по форме 0504089, также утвержденной приказом № 52н (опись расчетов с покупателями, поставщиками).

Можно отметить, что в структуре обеих форм присутствуют формулировки, с юридической точки зрения аналогичные тем, что могут приводиться в расписках МОЛ.

Если учреждение бюджетное или автономное, то оно должно , как мы отметили в начале статьи, также заполнять форму 0503769 по приказу № 33н по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Кроме того, могут составляться иные описи, предусмотренные локальным нормативом учреждения, который регламентирует инвентаризацию.

5. Заполнение отчетных документов:

- всеми учреждениями — акта сверки взаиморасчетов с контрагентами, перед которыми у учреждения есть финансовые обязательства (по унифицированной форме ИНВ-17);

- бюджетными и автономными учреждениями — cведений о проведении инвентаризаций в виде Таблицы № 6 по приказу № 33н.

Рассмотрим более подробно работу с указанными формами.

Какие формы документов используются при описи

Читайте также: Апгрейд! Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

Для проведения процедуры предусмотрено несколько унифицированных нормативных актов. Они идентифицируются разными наименованиями и номерами:

- ИНВ-1 – используется при ревизии основных материально-технических средств компании. Составляется в двух экземплярах на каждое место складирования собственности. Готовится отдельно для разных видов имущества: производственного и непроизводственного, собственного и взятого в аренду.

- ИНВ-3 – хранит информацию о материальных ценностях, запасах, ресурсах, которыми располагает конкретный объект.

- ИНВ-5 – во многом схожа с предыдущим нормативным актом, но оформляется для имущества, взятого на ответственное хранение.

- ИНВ-6 – заполняется в отношении собственности, которая уже была закуплена, но еще находится на стадии перевозки к месту складирования или использования.

- ИНВ-11 – здесь фиксируются данные о финансах, которые будут затрачены в течение следующих нескольких лет или месяцев.

- ИНВ-15 – прописывается при учете наличных денежных средств.

Все перечисленные выше бланки заполняются комиссией в ходе описи.

Инвентаризация финансовых обязательств: заполнение форм ИНВ-22 и ИНВ-23

Итак, первый этап инвентаризации финансовых обязательств учреждения — составление приказа о проведении соответствующей инвентаризации по унифицированной форме ИНВ-22. В данном случае в документе принципиально важно отразить:

- перечни конкретных обязательств, которые подлежат инвентаризации;

- причину проведения инвентаризации (она может отражать специфику хозяйственных операций с пассивами — например, если кредитор направил учреждению исковое требование с завышенными цифрами, и это стало причиной инициирования инвентаризации обязательств).

В остальном документ заполняется так же, как и в случае с инвентаризацией любого другого пассива или же актива. Нужно корректно отразить данные о составе комиссии, обеспечить заверку документа руководителем.

Ознакомиться подробнее со спецификой заполнения формы ИНВ-22 вы можете в статье:

.

Сведения о приказе о проведении инвентаризации должны быть отражены в журнале, который составляется на основе другой унифицированной формы — ИНВ-23. В данном источнике также важно отразить перечень конкретных обязательств, которые проверяются в рамках инвентаризации. В остальном заполнение соответствующей формы осуществляется по общим правилам.

Узнать больше об особенностях заполнения формы ИНВ-23 вы можете в статье:

«Унифицированная форма № ИНВ-23 — бланк и образец».

Порядок осуществления инвентаризации расчетов

Для выполнения данного процесса учитываются сведения, содержащиеся в Приказе №49. Для этого проверяются данные, имеющиеся на счетах бухгалтерского учета фирмы.

Важно! Допускается не формировать отдельно приказ, если процедура реализуется при инвентаризации всех объектов, принадлежащих фирме.

Бланк акта о проведении инвентаризации расчетов. Фото: groupmedia-s.ru

До инвентаризации надо регулярно осуществлять проверку и контроль над всей задолженностью. При этом непременно создаются подтверждения данного факта, представленные в виде документов.

Наиболее часто работники бухгалтерского отдела разных организаций в большей мере обращают внимание на возврат средств кредиторам, но возвращение денег от дебиторов считается важным моментом, так как нередко возникают проблемы с получением долга.

Инвентаризация расчетов предполагает выполнение последовательных действий:

Читайте также: Как малому бизнесу работать с наличкой в 2021 году и не нарваться на неприятности

- выявляются все документы, имеющие отношение к расчетам с разными контрагентами компании, причем все они должны быть представлены оригиналами, обладающими юридической силой;

- производится сверка имеющихся долгов с данными, прописанными в документации;

- выявляется сомнительная, просроченная и безнадежная задолженность.

Важно! Во многих компаниях проводится за небольшой промежуток времени действительно множество различных операций и действий, а также у них может иметься большое количество контрагентов, поэтому инвентаризация проводится всего лишь раз в год, так как чрезмерное осуществление этого процесса приводит к значительным тратам времени и средств.

Сроки и задачи процедуры

Инвентаризация расчетов считается важным процессом, который требуется для различных компаний. Он призван решить множество задач:

- предоставляется информация руководству о реальном положении дел в фирме, а также полученный отчет может использоваться для привлечения инвесторов или для формирования отчетной документации, изучаемой советом директоров, что позволит эффективно решать стратегические вопросы, имеющие отношение к развитию предприятия;

- определяется, на какие денежные поступления может рассчитывать организация в ближайшее время, так как тщательно изучается дебиторская задолженность;

- своевременно выявляется просроченный долг;

- снижается риск мошенничества со стороны работников фирмы.

Инвентаризация расчетов осуществляются в сроки, которые указываются в Методических указаниях №49, причем минимально процесс должен проводиться раз в год, но сами компании имеют возможность увеличить число данных проверок.

Для их осуществления требуется создать специальную инвентаризационную комиссию, которая работает постоянно. Также сроки, правила и особенности данного процесса указываются в специальном приказе о проведении инвентаризации, выпускаемом руководством фирмы перед каждой процедурой.

Создание инвентаризационной комиссии

Непременно в компании должна иметься постоянно действующая инвентаризационная комиссия. В нее входят разные работники подразделений фирмы, а также специалисты бухгалтерского отдела.

Важно! Руководство организации может по собственному решению пригласить в такую комиссию специалистов из аудиторских фирм, чтобы они выявляли какие-либо нарушения, которые могут скрываться внутренними работниками предприятия.

Именно люди, входящие в эту комиссию, занимаются проверкой всех документов, сверкой информации и другими действиями, призванными определить и выявить все расчеты фирмы.

Как оформляются документы

Основными документами для осуществления инвентаризации являются акт и приказ. На основании приказа назначается непосредственная инвентаризация. Его составлением занимается руководитель компании, причем важно указать в этом документе сведения:

- наименование организации;

- сроки проведения инвентаризации;

- состав комиссии;

- иные сведения о процедуре;

- подпись руководителя и дата составления приказа.

Комиссия после проведения процесса непременно оформляет ее результаты документально. Для этого составляется акт проверки, для чего надо пользоваться специальными бланками, имеющимися в Указаниях.

Важно! Итоги годовой инвентаризации дополнительно отражаются в бухгалтерской отчетности фирмы, поэтому разные несоответствия и ошибки учитываются в бухучете.

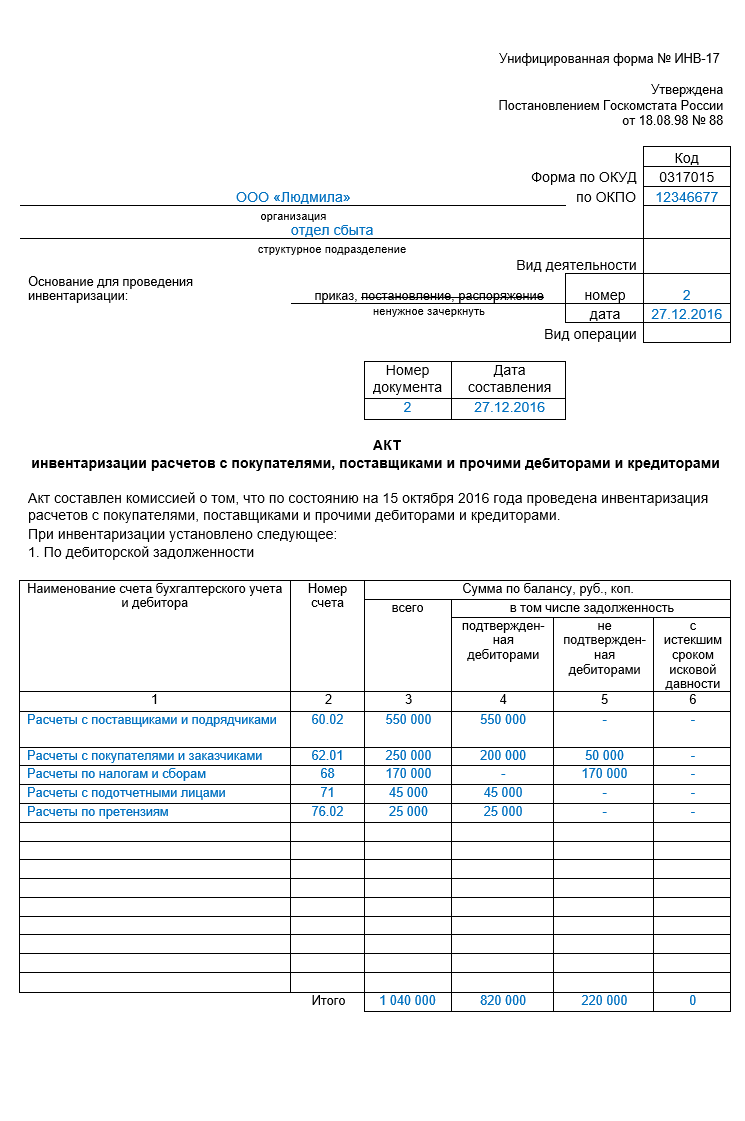

Образец заполнения акта инвентаризации.

Правила и особенности составления акта

Итоги проверки непременно оформляются с помощью акта. Для этого первоначально на каждого кредитора или дебитора делается справка, для чего используется форма N ИНВ-17.

В этом документе содержится информация:

- реквизиты контрагента;

- дата появления долга;

- причина его образования;

- его полная сумма.

На основании этих справок составляется акт инвентаризации расчетов, для чего используется форма N ИНВ-17.

Важно! Данный документ непременно формируется в двух экземплярах.

Один экземпляр передается в бухгалтерский отдел компании, а другой хранится у комиссии. В акте проведения инвентаризации непременно прописывается информация:

- полное название фирмы;

- подразделения, где осуществляется процедура;

- ссылка на приказ, на основании которого проводится процесс;

- номер документа и дата его формирования;

- дата непосредственной проверки долгов фирмы;

- наименование всех кредиторов и дебиторов с указанием их счетов, размеров долга и сроков возврата;

- полный размер дебиторской и кредиторской задолженности. Тут вы можете узнать, что такое коэффициент оборачиваемости дебиторской задолженности;

- сумма долгов, по которым истек срок давности.

После формирования данного акта, руководство фирмы утверждает документ, после чего формируются резервы, предназначенные для сомнительных долгов, списываются безнадежные долги и планируются действия для будущего развития фирмы.

Образец акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Какая информация дополнительно может вноситься в акт

В данный документ может вписываться другая информация, обнаруженная во время проверки. Для этого делаются специальные приложения. В них могут отражаться разные ошибки или нестыковки, выявленные членами комиссии.

Допускается в эти приложения вносить данные о разных кредиторах или дебиторах, если имеются от них различные уведомления или просьбы.

Инвентаризация финансовых обязательств: описи

Рассматриваемый документ применяется в целях отражения итогов инвентаризации о долгах учреждения перед контрагентами в соответствии с учетными сведениями. Форма 0504083 позволяет отразить, в частности:

- величину долга — в целом, по основной части, процентам;

- величину неуплаченных процентов, штрафных санкций, пеней;

- подтвержденные и неподтвержденные суммы долгов;

- просроченную задолженность.

Рассматриваемый документ должен быть подписан главой комиссии по инвентаризации и всеми ее представителями.

Следующий важный документ при инвентаризации финансовых обязательств учреждения — опись расчетов с контрагентами по форме 0504089. В нем фиксируются:

- сведения о долгах учреждения (обусловленных, в частности, обязательствами по гражданско-правовым договорам);

- сведения о контрагентах;

- суммы задолженностей, классифицируемые по различным основаниям;

- подтвержденные и неподтвержденные долги;

- суммы с истекшим сроком исковой давности.

Аналогично рассматриваемый документ подписывается главой комиссии и ее членами.

Объекты проверки

Согласно пункту 3.44 Методических указаний инвентаризация расчетов заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Так, инвентаризации должны быть подвергнуты счета:

Читайте также: Как проводится учет расходов на сертификацию продукции

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 79 «Внутрихозяйственные расчеты».

Сведения о задолженности бюджетного и автономного учреждений

Бюджетные и автономные учреждения заполняют на соответствующем этапе инвентаризации сведения о задолженности учреждения по форме 0503769. В данном документе фиксируются:

- данные о дебиторской и кредиторской задолженности;

- данные о просроченных задолженностях;

- аналитические сведения о движении обоих типов задолженностей.

Можно отметить, что рассматриваемая форма задействуется в рамках инвентаризации финансовых обязательств, прежде всего в целях удостоверения корректности освоения учреждением бюджетных средств. В случае если в форме 0503769 будут отражены не предусмотренные контрактом долги или их размер превысит тот, что предусмотрен контрактом, у распорядителя бюджетных средств обязательно возникнут вопросы к руководству учреждения.

Акт сверки с контрагентами

Заполняется соответствующий акт на основе тех сведений, которые отражены в описях по задолженностям, рассмотренным выше.

Главная цель его составления — получить подтверждение текущего состояния задолженности от контрагента.

Кроме того, акт полезен с точки зрения:

- выявления ошибок в учете финансовых обязательств учреждения;

- отражения отсутствия разногласий по задолженностям со стороны контрагента;

Обязательно составление соответствующего документа в 2 экземплярах при условии подписания обоих компетентными представителями учреждения, а также представителями контрагента.

Подписанный акт может быть основанием для инициирования взыскания долга с обязанной стороны в суде.

Ознакомиться с порядком заполнения формы ИНВ-17 вы можете в статье:

«Унифицированная форма № ИНВ-17 — бланк и образец».

Сведения об инвентаризациях по таблице № 6

Бюджетные и автономные учреждения составляют еще один отчетный документ — таблицу № 6 по приказу № 33н. В ней отражаются сведения о результатах проведенных в рамках отчетного периода инвентаризаций обязательств учреждения.

В графах 1–4 Таблицы № 6 отражаются причины инициирования инвентаризации, дата ее проведения, а также реквизиты приказа о ее проведении.

В графах 5 и 6 фиксируются расхождения результатов инвентаризации со сведениями бухучета.

В графе 7 указывается перечень мер, которые приняты учреждениями в целях устранения обнаруженных расхождений.

Таблица № 6 предоставляется распорядителю бюджетных средств 1 раз в год.

Итоги

Финансовые обязательства бюджетного учреждения перед заемщиками и контрагентами отражаются в документах бухгалтерского учета и периодически подлежат проверке в рамках инвентаризации. Для удостоверения различных типов финансовых обязательств применяются унифицированные формы, утвержденные приказами Минфина России № 33н (в его юрисдикции — бюджетные и автономные учреждения) и № 52н (в его юрисдикции — все госучреждения, в т. ч. казенные). Конечная цель проведения инвентаризации соответствующих обязательств — предоставление распорядителю сведений, отражающих факты корректного получения и расходования средств бюджетным учреждением.

Ознакомиться с иными сведениями об инвентаризации обязательств вы можете в статьях:

- «Инвентаризация дебиторской и кредиторской задолженности»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Понятие и особенности инвентаризации расчетов

В ФЗ №402 указывается о том, что каждая организация должна осуществлять инвентаризацию. Во время этого действия непременно сопоставляются фактические объекты с теми сведениями, которые содержатся в бухучете. При этом непременно подвергаются проверке все расходы, понесенные фирмой при расчете с покупателями, контрагентами и разными государственными структурами.

Важно! Сами фирмы решают, когда и каким образом осуществляется инвентаризация, причем обычно для этого формируется специальный локальный акт, в котором указываются сроки выполнения процедуры, правила, порядок ее проведения и составления нужных документов.

Каждая фирма имеет возможность разработать формы документов, используемых в процессе инвентаризации. Также можно пользоваться уже унифицированными формами.

Как на практике проводится инвентаризация расчетов с контрагентами и контролирующими органами вы можете узнать тут:

https://www.youtube.com/watch?v=lYtzwdb34W8

Регулирование процесса

Инвентаризация расчетов прописывается в специальных Методических указаниях №49, утвержденных Минфином. Здесь указывается, каков порядок осуществления процедуры.

Дополнительно данный документ содержит сведения о том, при каких ситуациях ее проведение является обязательным.

Важно! Непременно процесс осуществляется перед непосредственным формированием годового отчета.

Особенности инвентаризации расчетов с кредиторами и дебиторами

Расчеты могут проводиться с поставщиками, покупателями или разными государственными органами. Соответственно, контрагентами могут быть:

- кредиторы, представленные обычно поставщиками, предоставляющими товары с пост оплатой;

- дебиторами, являющимися покупателями, которым поставляются товары с отсрочкой платежа.

Эти два вида расчетов противоположны друг с другом, причем значительное наличие как одного вида задолженности, так и другого, считается отрицательным моментом для работы любой организации.

Виды задолженности

При проведении инвентаризации всех расходов компании непременно учитываются все виды задолженности:

- Кредиторская. Сюда включаются долги компании перед поставщиками, от которых товары уже были получены, но деньги за них еще не были перечислены. Также сюда входят разные займы или кредиты, оформленные для развития или поддержания бизнеса. Такой вид задолженности может быть долгосрочным или краткосрочным. По долгам приходится ежемесячно перечислять определенные средства. Если нарушаются сроки, в течение которых требуется вернуть деньги, то это приводит к начислению пеней и штрафов, поэтому значительно увеличивается общий долг.

- Дебиторская задолженность. Она образуется, если фирма предоставляет товары с отсрочкой платежа. Покупатели в этом случае выступают дебиторами. Для возвращения денег дается конкретное количество времени, причем если не возвращаются средства вовремя, то начисляются пени. Такой долг может признаваться сомнительным или безнадежным, поэтому не рекомендуется предоставлять товары с отсрочкой ненадежным и непроверенным клиентам.

Важно! Вышеуказанные виды задолженности имеются у каждой крупной компании, причем, чем они меньше, тем более устойчивой и надежной считается фирма.