- Что такое основные средства

- Основные моменты оформления списания ОС

- Порядок проведения процедуры

- Проводки в бухучете

- Как правильно составить акт

- Порядок списания основных средств в 2021 — 2021 годах

- Образец заполнения формы ОС-4

- Где смотрим «портрет» основного средства

- Образец заполнения оборотной стороны формы ОС-4

- Основные средства: отличия в правилах списания и изменение учетной политики

- Раскрытие информации в отчетности

- Изменение учетной политики

- Как правильно оформить акт о списании основных средств по форме ОС-4

- Бухгалтерский учет списания ОС

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Читайте подробнее статью что такое основные средства

Основные моменты оформления списания ОС

Причинами списания ОС могут быть:

- продажа;

- дарение;

- обмен;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в виде вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Рассмотрим необходимые действия для осуществления процедуры списания ОС, которые содержатся в пп. 75–86 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

Читайте также: Расходы, произведенные подотчетными лицами на служебные командировки

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Порядок списания основных средств в 2021 — 2021 годах

Списание основных средств (ОС) регулируется методическими указаниями по бухучету имущества этого вида, утвержденными приказом Минфина России от 13.10.2003 № 91н. В пп. 75–86 этих указаний оговорены этапы, которые должны быть пройдены при оформлении выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

- проверяет ОС на возможность его функционирования, сверяет его состояние с технической документацией и информацией из бухучета, выясняет рациональность ремонта;

- при нереальности восстановления функций объекта устанавливает причины списания;

- определяет виновных лиц, если причиной списания служит досрочный выход из строя по чьей-то вине;

- определяет, какие запасные части и детали списываемого ОС могут еще использоваться, оценивает их рыночную стоимость, следит за действиями с цветными и драгоценными металлами, входящими в состав объекта;

- составляет акт о списании ОС.

В акте о списании отражают следующие моменты:

- дату изготовления или постройки ОС;

- дату принятия к бухучету;

- срок полезного использования;

- первоначальную стоимость;

- изменение стоимости;

- начисленную амортизацию;

- причины списания;

- качественные характеристики основных деталей.

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

- ОС-4 — при выбытии одного ОС (не автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не автотранспорта).

Эти виды актов утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Они не являются обязательными и могут заменяться аналогичными бланками, разработанными самостоятельно, если учтены все требования к их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Читайте также: Прощение долга по договору займа между юридическими лицами

Акт должен быть одобрен руководителем. Затем он передается в бухгалтерскую службу, работники которой корректируют инвентарную карточку ОС, делая пометку о выбытии. Инвентарная карточка остается в архиве организации не менее 5 лет. Кроме того, на основании акта делаются записи в бухучете.

Если ОС передается в собственность другим владельцам, документальным обоснованием его списания будет акт приемки-передачи по форме ОС-1, ОС-1а или ОС-1б.

О содержании актов приемки-передачи читайте в статьях:

- «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

Как отразить списание ОС в налоговом учете детально рассказали эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

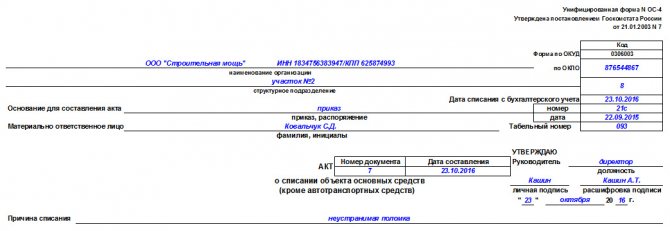

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

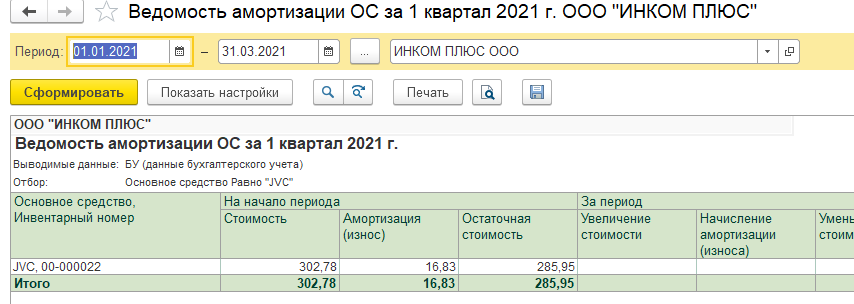

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС»

найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

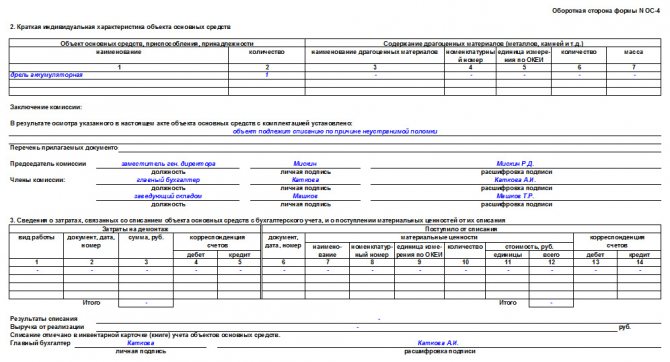

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Читайте также: Подготовьтесь к работе по СГС «Запасы»

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Основные средства: отличия в правилах списания и изменение учетной политики

Привычными для нас (как и по ныне действующему ПБУ6/01) причинами списания основных средств являются

(п. 40 ФСБУ 6/2020):

- прекращение использования объекта вследствие его физического или морального износа при отсутствии перспектив продажи или возобновления использования;

- передача объекта другому лицу в связи с продажей такого объекта, меной, передачей в виде вклада в капитал другой организации, передача в некоммерческую организацию;

- физическое выбытие объекта в связи с его утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями.

Объект основных средств может выбывать в связи с передачей в неоперационную (финансовую) аренду. Арендодатель классифицирует объект основных средств в качестве объектов учета неоперационной (финансовой) аренды, если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Это установлено пунктом 25 ФСБУ 25/2018 (утв. приказом Минфина России от 16.10.2018 № 208н). Этот стандарт (так же как и ФСБУ 6/2020) обязателен к применению с 2022 года. Но организация может принять решение о применении ФСБУ 25/2018 раньше указанного срока. Такое решение должно быть раскрыто в бухгалтерской (финансовой) отчетности организации.

Выбытие имущества в связи с передачей в неоперационную (финансовую) аренду как инвестицию арендодатель признает в качестве актива. Проценты по такой инвестиции в течение срока действия договора арендодатель отражает в доходах. Арендные платежи в доходах не отражают.

Передачу объекта в неоперационную (финансовую) аренду в бухучете отражают записями:

Дебет 01 субсчет «Выбытие основных средств» Кредит счета 01 субсчет «Основные средства в эксплуатации»

– списана первоначальная стоимость переданного в аренду основного средства;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– списана начисленная амортизация;

Дебет 76 субсчет «Расчеты по доходам от аренды» Кредит 01 субсчет «Выбытие основных средств»

– списана справедливая стоимость* основного средства, признаваемая активом (инвестицией в аренду);

Дебет 01 субсчет «Выбытие основных средств» Кредит 91 субсчет «Прочие доходы»

– включено в прочие доходы превышение справедливой стоимости* основного средства над его остаточной стоимостью.

При превышении остаточной стоимости основного средства над его справедливой стоимостью разница включается в прочие расходы:

Дебет 91 субсчет «Прочие расходы» Кредит 01 субсчет «Выбытие основных средств»

– включено в прочие расходы превышение остаточной стоимости основного средства над его справедливой стоимостью*.

__________________________________

* Сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (приложение А МСФО 16 «Аренда» (введен приказом Минфина России от 11.06.2016 № 111н)).

К числу причин списания основного средства ФСБУ 6/2020 дополнительно (по сравнению с действующим ПБУ 6/01) относит:

- истечение нормативно допустимых сроков или других предельных параметров эксплуатации этого объекта, в результате чего его использование организацией становится невозможным;

- прекращение организацией деятельности, в которой использовался этот объект, при отсутствии возможности его использования в продолжающейся деятельности.

Основное средство следует списывать в том отчетном периоде, в котором оно выбывает или становится неспособным приносить организации экономические выгоды в будущем (п. 41 ФСБУ 6/2020). При списании суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости (переоцененной стоимости) (п. 42 ФСБУ 6/2020).

В ФСБУ 6/2020 (п. 43) выделено правило учета затрат на демонтаж, утилизацию основного средства и восстановление окружающей среды. Такие затраты признаются расходами периода, в котором были понесены,

Читайте также: Особенности оборотно-сальдовой ведомости по счету 70

за исключением случаев, когда в отношении этих затрат ранее было признано оценочное обязательство.

Разница между поступлениями от выбытия основного средства, совокупностью балансовой стоимости списываемого объекта и затратами на его выбытие признается доходом или расходом в составе прибыли (убытка) периода, в котором происходит такое списание.

Раскрытие информации в отчетности

В пункте 45 ФСБУ 6/2020 приведен перечень информации, которая должна раскрываться с учетом существенности в бухгалтерской (финансовой) отчетности. Перечень расширен по сравнению с перечнем, приведенным в пункте 32 ПБУ 6/01. В состав раскрываемой информации включены, в частности:

- балансовая стоимость основных средств и инвестиционной недвижимости на начало и конец отчетного периода

- сверка остатков основных средств по группам в разрезе первоначальной (переоцененной) стоимости, накопленной амортизации, накопленного обесценения на начало и конец отчетного периода и движения основных средств за отчетный период (поступление, выбытие, переклассификация в долгосрочные активы к продаже, изменение стоимости в результате переоценки, амортизация, обесценение, другие изменения);

- балансовая стоимость амортизируемых и неамортизируемых основных средств;

- результат выбытия основных средств за отчетный период;

- способы оценки основных средств (по группам);

- элементы амортизации основных средств и их изменения.

В отношении основных средств, оцениваемых на основе переоцененной стоимости, в дополнение к раскрываемой информации, указанной в пункте 45 стандарта, подлежит раскрытию:

- дата проведения последней переоценки основных средств;

- факт привлечения независимого оценщика к проведению переоценки;

- методы и допущения, принятые при определении справедливой стоимости основных средств, включая информацию об использовании наблюдаемых рыночных цен;

- балансовая стоимость переоцениваемых групп основных средств, которая была бы отражена в бухгалтерской (финансовой) отчетности при оценке их по первоначальной стоимости, на отчетную дату;

- способы пересчета первоначальной стоимости переоцениваемых групп основных средств;

- сумма накопленной дооценки основных средств, не списанная на нераспределенную прибыль, с указанием способа ее списания на нераспределенную прибыль.

Организации также необходимо раскрыть предусмотренную МСФО (IAS) 36 «Обесценение активов» информацию об обесценении основных средств.

Изменение учетной политики

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2021 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Бухгалтерский учет списания ОС

Остаточная стоимость ОС формируется в бухучете на отдельном субсчете записями:

- Дт 01 «ОС», субсчет «Выбытие основных средств» — Кт 01 «ОС»;

- Дт 02 «Амортизация ОС» — Кт 01 «ОС», субсчет «Выбытие основных средств».

Пример расчета стоимости при частичной ликвидации ОС от «КонсультантПлюс»: При частичной ликвидации спишите первоначальную стоимость и накопленную амортизацию, приходящиеся на ликвидируемую часть объекта. Ее определяет комиссия по списанию ОС. Пример: первоначальная стоимость здания — 10 млн руб., амортизация — 4 млн руб., ликвидации подлежит 30% объекта. В таком случае списать надо … Смотрите пример полностью в К+. Пробный доступ к К+ предоставляется бесплатно.

Далее в зависимости от основания выбытия остаточная стоимость списывается записями:

- Дт 91.2 «Прочие расходы» — Кт 01 «ОС», субсчет «Выбытие основных средств» при продаже, ликвидации при ЧС, в связи с устареванием;

- Дт 76 «Расчеты с разными дебиторами и кредиторами» — Кт 01 «ОС», субсчет «Выбытие основных средств» при вкладе в уставный капитал;

- Дт 94 «Недостачи и потери от порчи ценностей» — Кт 01 «ОС», субсчет «Выбытие основных средств» при недостачах и потерях, обнаруженных во время проверки.

Об особенностях списания ОС для организаций на упрощенке читайте в статье «Как правильно списать основные средства при УСН?»;

О том, как ОС показываются в отчетности, читайте в статье «Отражаем основные средства в бухгалтерском балансе».