- Для чего применяется счет 25 в бухгалтерском учете

- Закрытие счетов 25, 26

- Ошибки при закрытии счетов 25 и 26

- Что учитывается на счете

- Закрытие счета 44

- Транспортные расходы на 44 счете

- Рекламные расходы

- Расчет списания нормируемых расходов

- Характеристика счета

- Блог

- Субсчета

- Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

- Примеры типовых проводок

Для чего применяется счет 25 в бухгалтерском учете

План счетов бухучета определяет, что счет 25 общепроизводственные расходы предназначен для учета расходов, связанных с обслуживанием производственных процессов организации.

К таким расходам компании можно отнести расходы по содержанию производственного оборудования (например, электроэнергия), расходы на содержание и обслуживание производственных помещений, зарплата обслуживающего персонала с обязательными отчисления на нее и т. д.

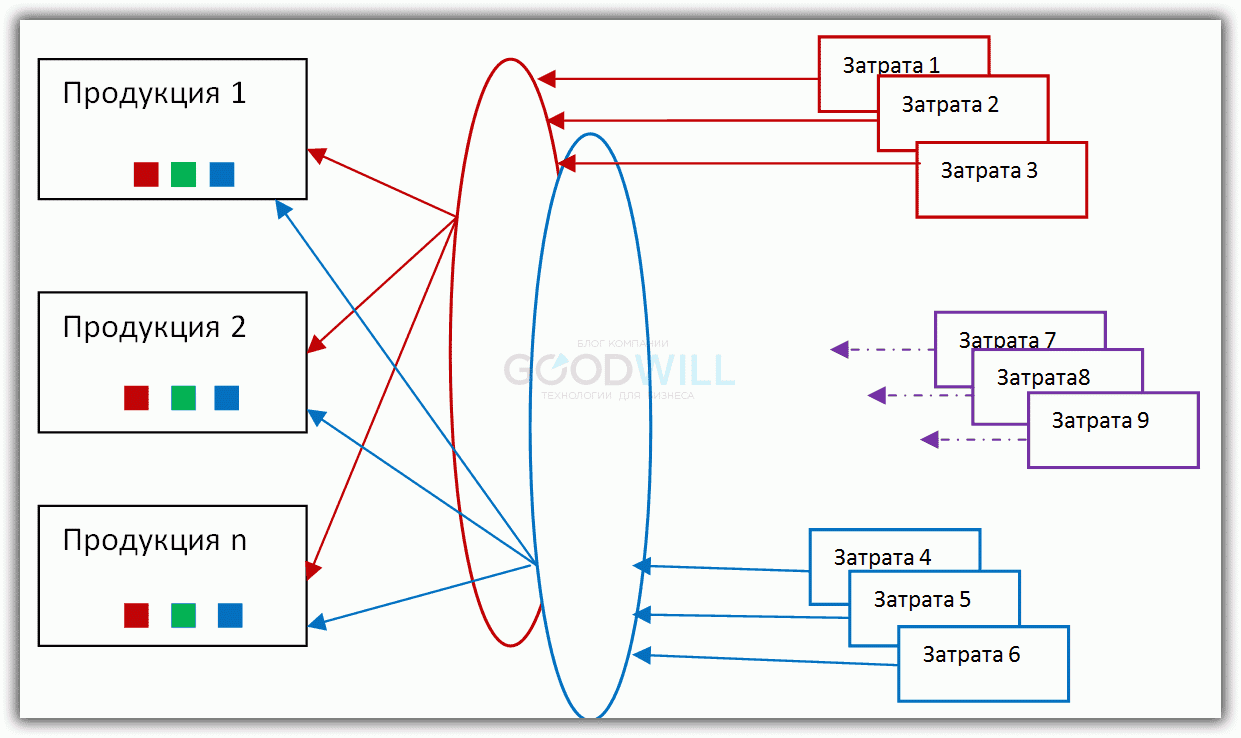

Правила устанавливают, что расходы на обслуживание собираются на отдельном счете 25. В течение определенного периода они накапливаются на счете 25, а в конце периода подлежат распределения согласно принятой методики на предприятии.

В результате этого, данные расходы в определенной пропорции включаются в себестоимость каждого вида готового продукта фирмы согласно выбранной базе распределения.

Необходимость такого процесса для организации возникает для целей бюджетирования и управленческого учета, при расчете маржинального дохода.

Читайте также: Апгрейд! Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

Внимание! Расходы на обслуживание могут распределяться не только между основными производствами, но также включаться во вспомогательные затраты.

Счет целесообразно использовать, если субъект хозяйствования производит готовые изделия (оказывает услуги, выполняет работы) в большом ассортименте.

Если компания относится к малому бизнесу или у нее небольшая номенклатура производимой продукции, то согласно учетной политики организации счет 25 может не применяться. В этом случае данные затраты отражаются в составе расходов на основное производство.

Внимание! На небольших предприятиях довольно сложно произвести разграничение между основными, общепроизводственными и общехозяйственные расходами. Те расходы, которые сразу же можно без распределения отнести на готовое изделие – это основные затраты.

Расходы на содержание цеха, в котором осуществляется производство широкого ассортимента продукции, это общепроизводственные. Затраты на управление компанией (содержание офиса, зарплата директора, его заместителей, финансовых работников и т.д) – это общецеховые.

Вам будет интересно:

Счет 19 в бухгалтерском учете: для чего применяется, субсчета, характеристика, проводки

Закрытие счетов 25, 26

Счет 25 используется для затрат, которые необходимо распределить на себестоимость, но невозможно отнести к какой-то одной номенклатурной группе:

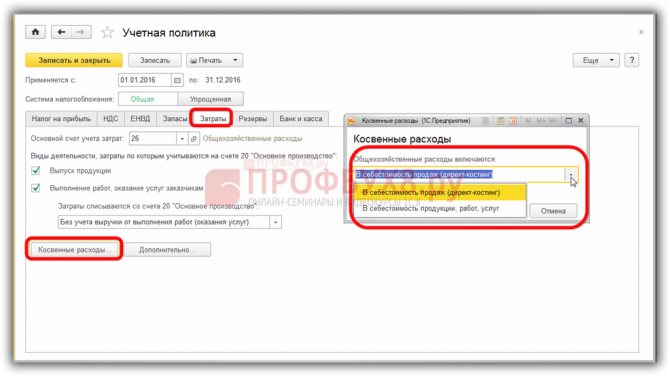

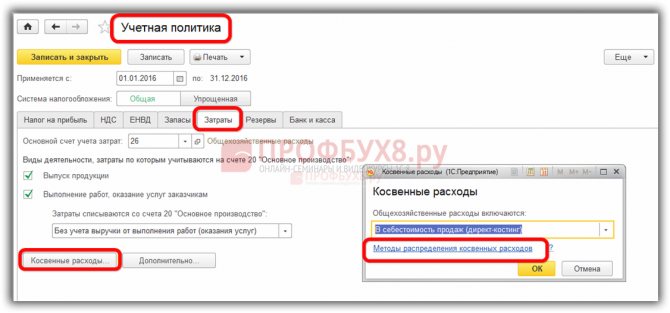

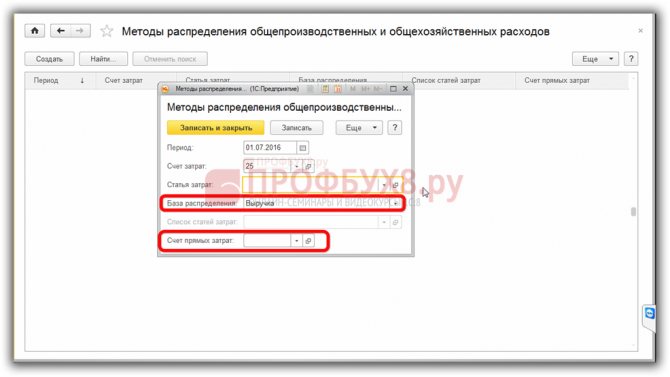

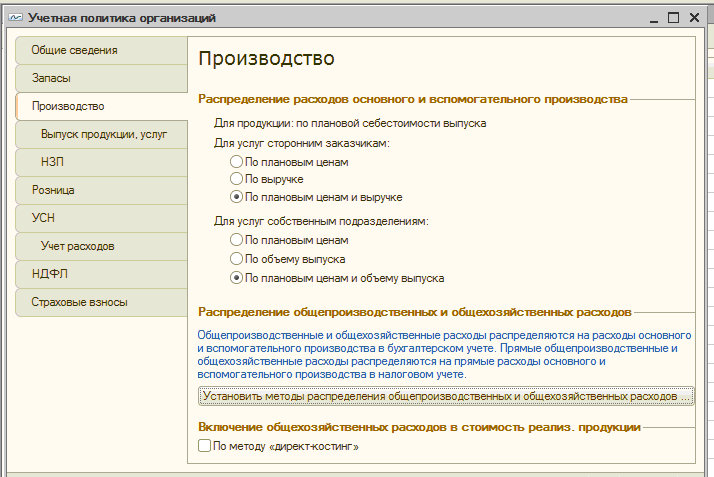

Порядок закрытия счета 25 определяется в Учетной политике на закладке Затраты:

Здесь можно задать необходимое количество правил для распределения счетов 25 и 26, а также указать дату, с которой это правило будет использоваться:

Способы решения проблемы закрытия 25 счета читайте в следующей статье.

Счет 26 предназначен для учета общехозяйственных расходов. В Учетной политике можно выбрать один из двух способов его закрытия:

- Директ-костинг – на 90 счет;

- В себестоимость продаж.

Во втором случае правила распределения на себестоимость задаются аналогично счету 25. Если в 1С 8.3 правила будут заданы неправильно или не будут выполнены условия для закрытия счетов, на них будет оставаться сальдо, чего по методологии учета быть не должно. На 26 счете в налоговом учете допустимо сальдо по нормируемым расходам.

Читайте также: Земельный участок под МКД не является объектом налогообложения

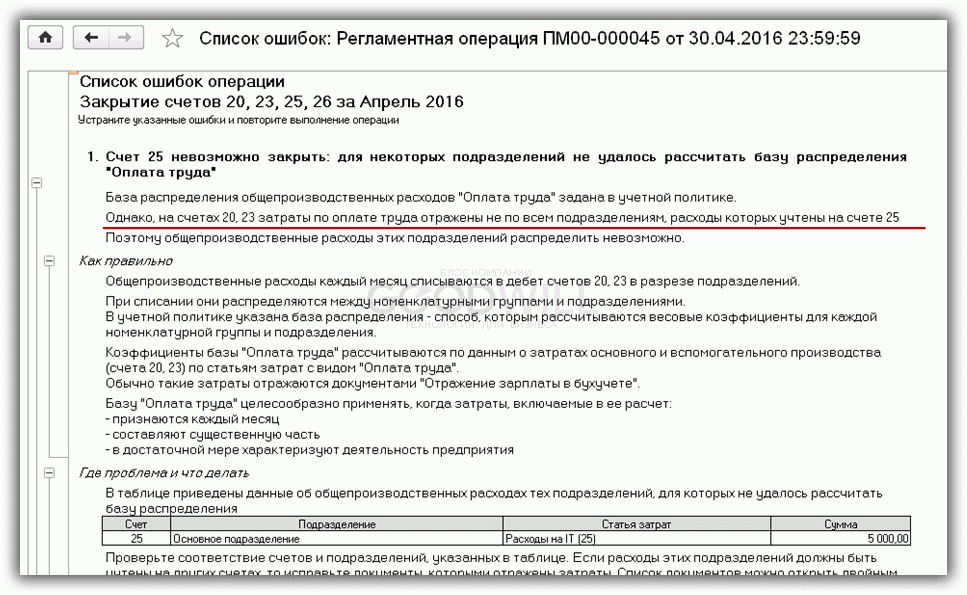

Ошибки при закрытии счетов 25 и 26

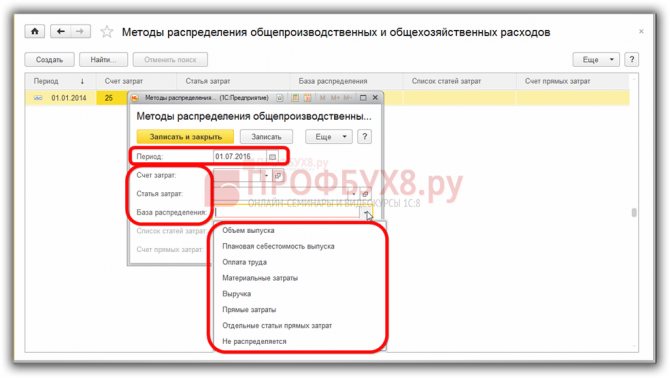

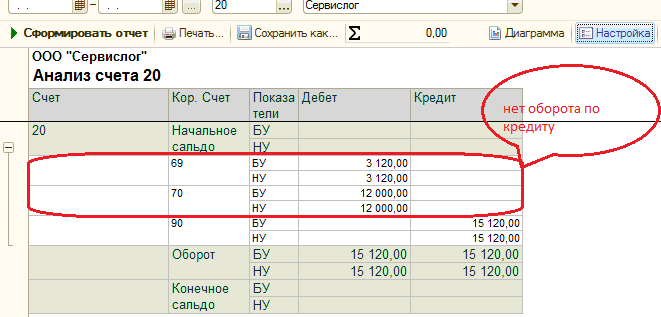

Ошибки при закрытии счетов 25 и 26 в 1С 8.3 и 8.2, если выбран не метод директ-костинг, обычно связаны с тем, что списываемые затраты не относятся напрямую на какой-то вид деятельности. Данные счета должны распределиться пропорционально базе, которую в 1С 8.3 самостоятельно задаем в настройках.

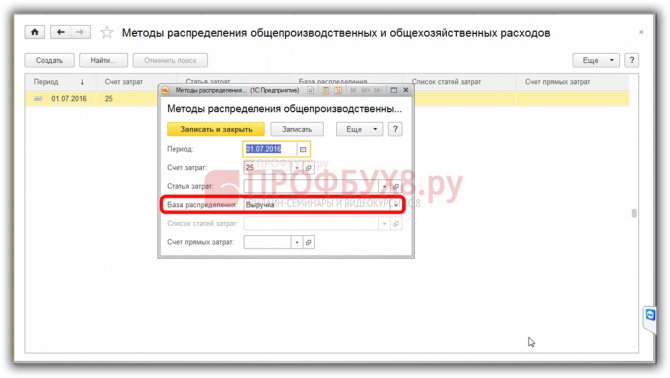

Допустим, в данном месяце указанный показатель в учете отсутствует. Например, при заданном распределении пропорционально выручке, отсутствует выручка:

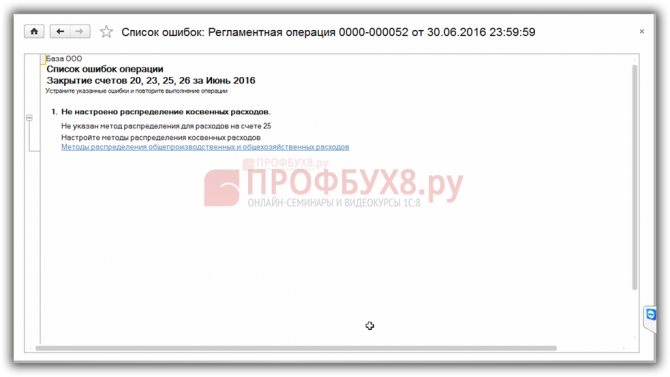

Бывает, что методы распределения совсем не заданы, тогда программа 1С 8.3 сообщит об этом:

В методах нужно прописать базу распределения, а также можно указать счет прямых затрат, на который нужно списать общепроизводственные и общехозяйственные расходы:

То есть, при возникновении остатков на счете, нужно проанализировать заданные условия для закрытия. Выходов для исправления ситуации несколько:

- Изменить условия – переписать учетную политику, если правило задано неверно;

- Искусственно создать требуемые условия для закрытия – отразить выручку и т.п.;

- Закрыть счет вручную – это самый крайний способ.

Более подробно как закрыть 20 и 25 счет в конце месяца в 1С 8.3 смотрите в нашем видео уроке:

Что учитывается на счете

Чтобы понять, что отражается на счете 25, нужно знать какие затраты включаются в общепроизводственные.

К ним относится:

- Расходы на содержание и обслуживание производственных помещений — аренда, амортизация, расходы на отопление, освещение, кондиционирование, вентиляцию производственных помещений и т. д.

- Расходы на обслуживание производственного оборудование — электроэнергия, топливо, запасные части и т. д.

- Расходы на оплату общецехового персонала — это зарплата инженерно-технического младшего обслуживающего персонала.

- Отчисления, начисляемые на зарплату общепроизводственного персонала.

- Расходы по страхованию как обязательному, так и производимому в добровольной форме.

- Услуги сторонних организаций, которые включаются в состав общепроизводственных расходов.

- Иные расходы, включаемые компанией в состав общепроизводственных затрат в соответствии с особенностями осуществляемой деятельности.

Внимание! Предприятие в большей части самостоятельно решает какие расходы могут быть отнесены к общепроизводственным. Однако руководству компании надо помнить, что при налогообложении прибыли, учитывать косвенные расходы в составе расходов принимаемых к учету для налогового учета достаточно проблематично. Поэтому многие субъекты бизнеса стараются в прямые затраты включать максимальный перечень расходов.

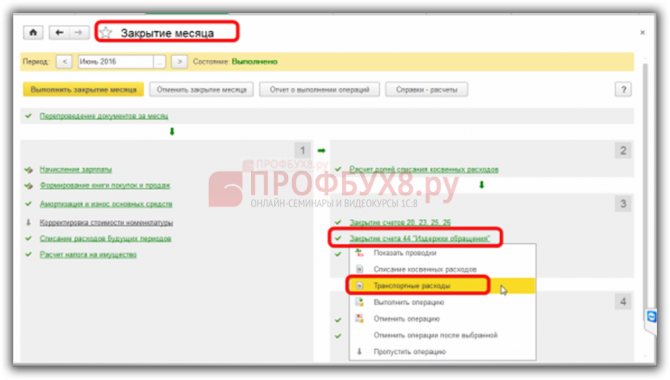

Закрытие счета 44

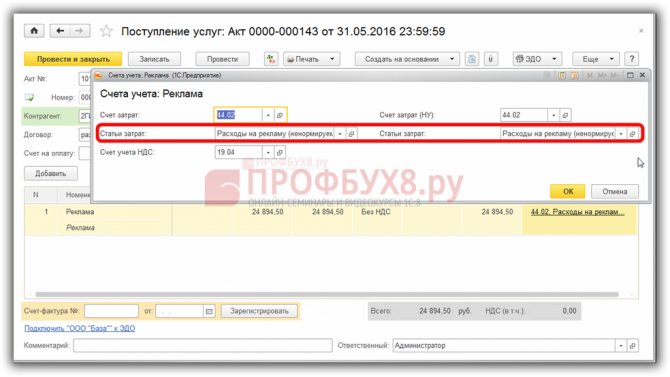

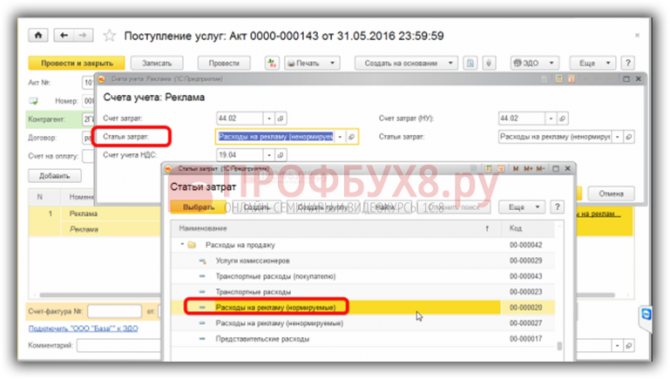

На счете 44 отражают расходы на продажу: на рекламу, на доставку товара до своего склада, представительские расходы. После закрытия месяца сальдо на этом счете может остаться в части нормируемых расходов – в налоговом учете. Для этого в документе поступления должна быть выбрана соответствующая статья затрат:

Читайте также: Бухгалтерский учет возвратной финансовой помощи от учредителя: проводки

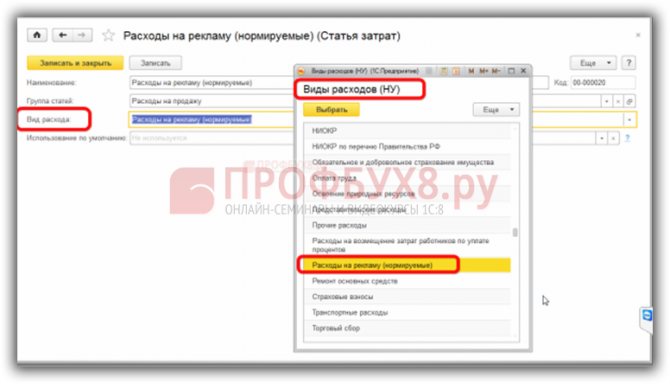

Вид расхода в статье должен быть – Нормируемые расходы:

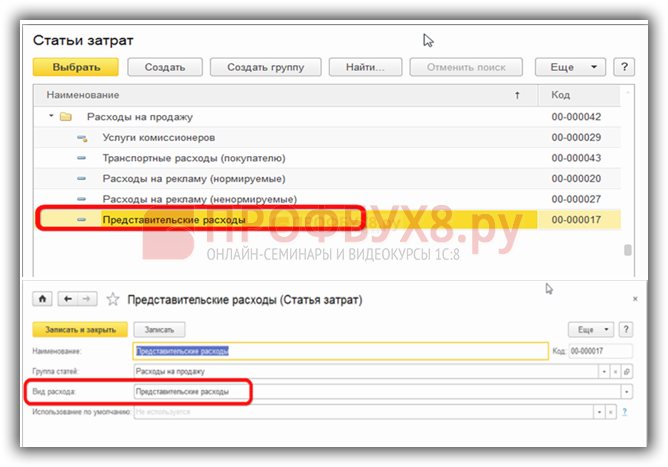

Для представительских расходов вид затрат должен быть – Представительские расходы:

В этом случае при закрытии месяца расчет нормы для включения в расходы будет осуществляться автоматически (4% от расходов на оплату труда).

Транспортные расходы на 44 счете

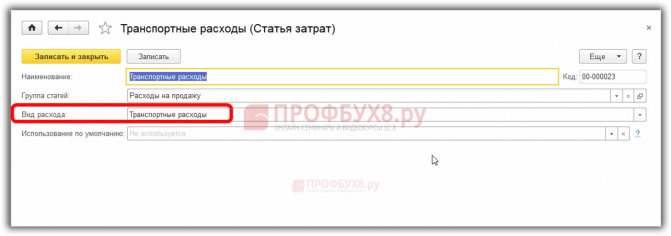

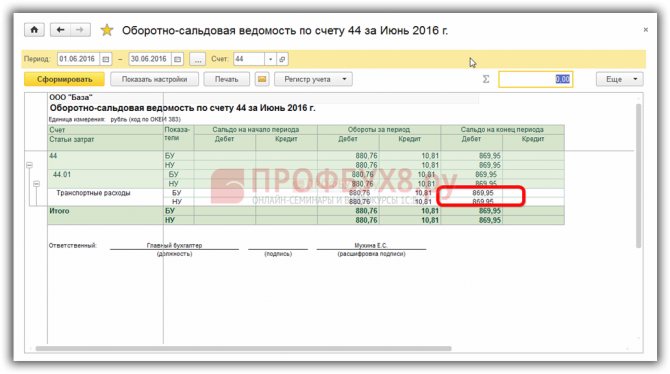

Если транспортные расходы по доставке товаров до своего склада учитываются на счете 44, то вид расхода должен быть Транспортные расходы:

Тогда в соответствии с законодательством, в 1С 8.3 транспортные расходы будут распределяться пропорционально остатку товаров на складе и списываться в момент реализации товара и в бухгалтерском и в налоговом учете, а на 44 счете останется сальдо:

Какие предусмотрены методы распределения транспортных расходов в НУ и БУ рассмотрены в нашем видео уроке:

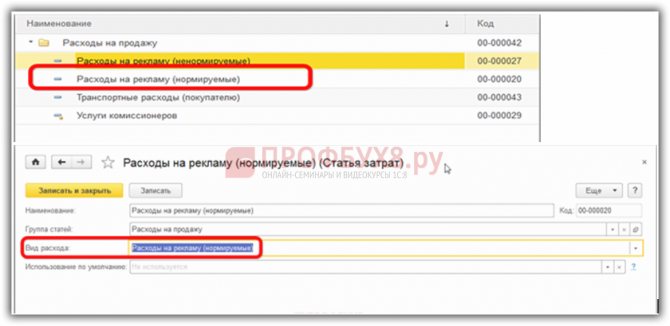

Рекламные расходы

В 1С 8.3 для автоматического расчета нормы в 1% от выручки для рекламных расходов:

предусмотрен вид расхода Нормируемые:

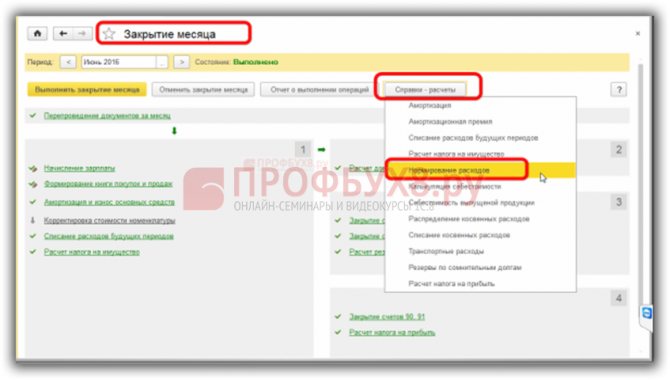

Расчет списания нормируемых расходов

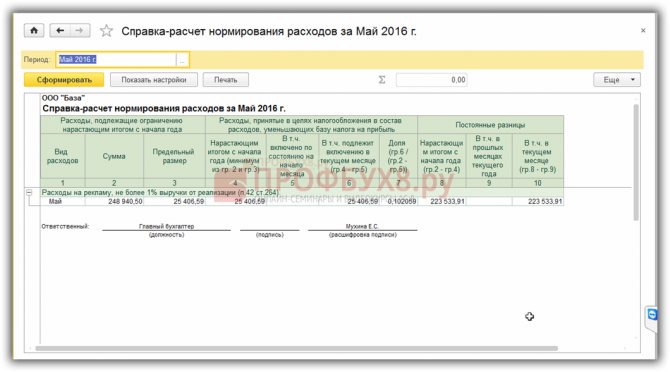

Расчет списания нормируемых расходов можно проверить:

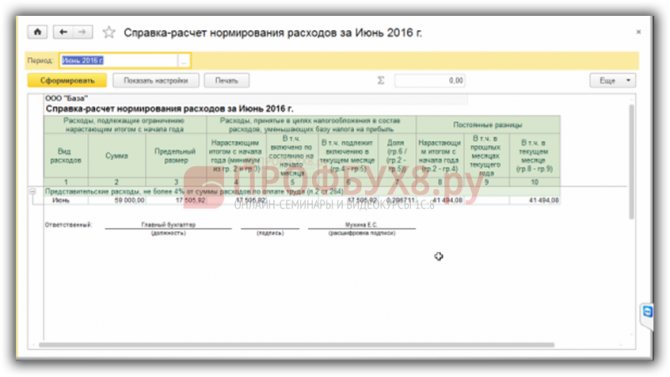

Представительские расходы смотрим в справке-расчете нормируемых расходов:

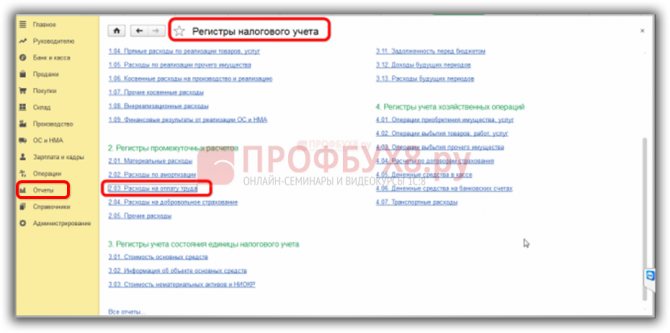

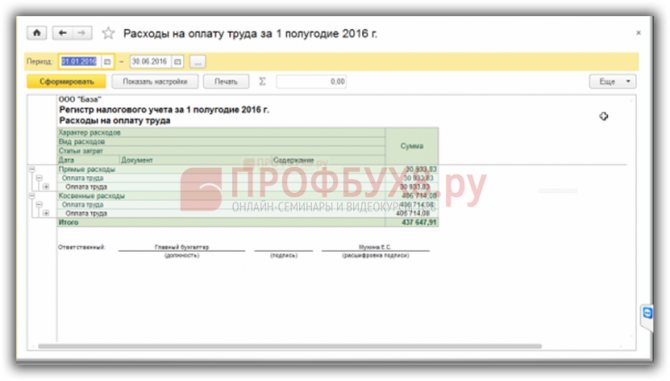

Расходы на оплату труда нарастающим итогом можно найти разделе Отчеты-Регистры налогового учета:

Проверяем расчет: 437 647,91 руб.*4%=17 505,92 руб:

Проверка списания рекламных расходов:

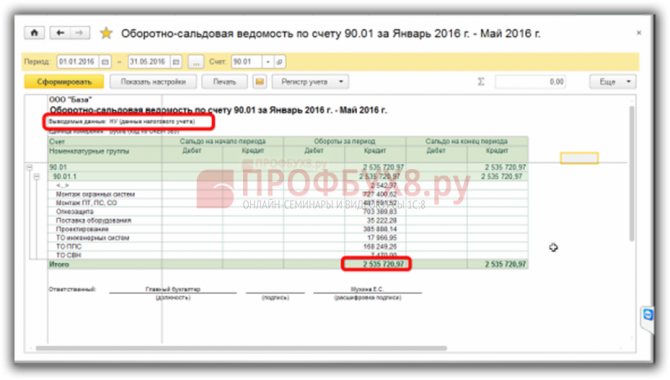

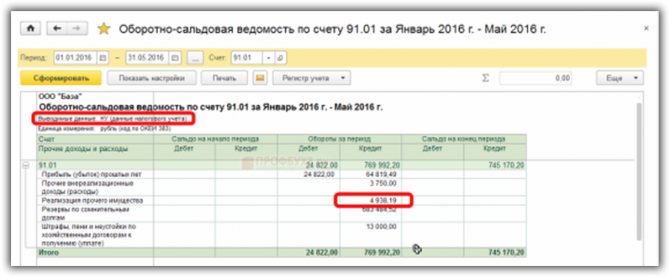

Выручка по налоговому учету из ОСВ по 90.01 и 91.01:

Читайте также: ТМЦ: что это такое, расшифровка аббревиатуры: примеры товарно-материальных ценностей

Проверяем расчет (2 535 720,97 руб. + 4 938,19 руб.)*1%=25 406,59 руб.:

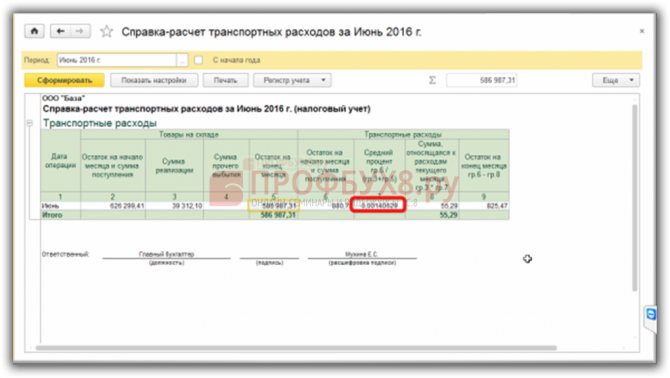

Проверку списания транспортных расходов:

поможет сделать справка-расчет:

Доля рассчитывается по формуле среднего процента:

В нашем случае:

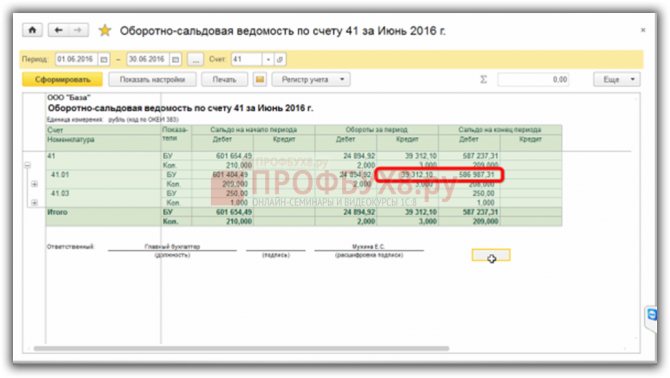

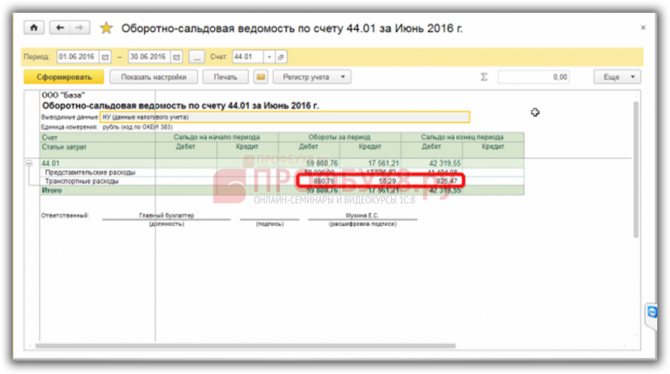

Проверим расчет (0+880,76)/(39 312,10+586 987,31)=0,0014=0,14%:

Более подробно как проверить каким образом программа 1С 8.2 (8.3) списала часть транспортных расходов на финансовый результат по бухгалтерскому и по налоговому учету смотрите в нашем видео уроке:

Характеристика счета

В плане счетов дается ответ какой счет 25 – активный или пассивный. Так как он предназначен для учета расходов компании, на нем собирается информация об активах компании. Поэтому счет является активным.

Особенностью данного счета является то, что он не имеет остатков на начало и конец периода, так как относится к собирательно-распределительным счетам.

Им свойственно в конце накопленные обороты списывать путем распределения их между другими счетами бухучета. То есть каждый месяц суммы списываются, а с начала периода вновь происходит накопление информации об осуществленных затратах.

По дебету отражаются расходы, производимые компанией в общепроизводственных целях. По кредиту отражается распределение накопленных за месяц расходов согласно выбранной предприятием методики.

Внимание! Часто применяется коэффициент для расчета, который отражает сколько косвенных расходов приходится на один рубль прямых затрат (материалов, зарплаты основного персонала).

Иногда в качестве базы для распределения используется численность работников, занятых на производстве определенного вида продукции, площадь производственных помещений, машино-часы работы основного оборудования.

Вам будет интересно:

План счетов бухгалтерского учета на [year] год с пояснениями и проводками

Выбирая методику распределения списания затрат, руководство в первую очередь должно руководствоваться особенностью осуществляемой деятельности.

Подходить к этому нужно со всей ответственностью, поскольку списанные на себестоимость затраты впоследствии будут оказывать влияние на финансовый результат от деятельности.

Внимание! Выбранный способ распределения необходимо закрепить в учетной политике компании. Так счет не имеет начальных и конечных остатков, информация о нем не отражается в бухгалтерском балансе.

Блог

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов:меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов».

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов,

записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

- посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

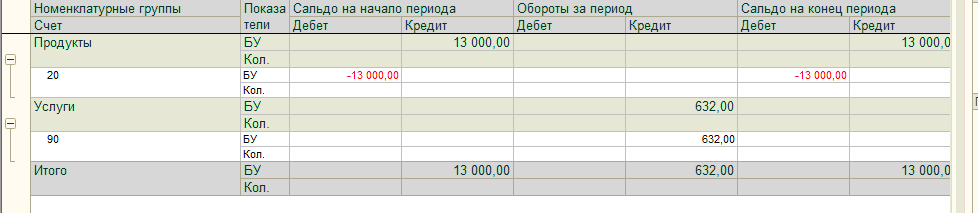

- по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Статья из материалов газеты «Прогрессивный бухгалтер», №8 ноябрь 2017.

Подробнее о закрытии затратных счетов на курсе

«1С:Бухгалтерия 8. Практика применения» редакция 3.0. Интерфейс «Такси»

Субсчета

План счетов устанавливает, что к данному счету рекомендуется открывать два субсчета:

- 25 субсчет 1 – «Содержание и эксплуатация оборудования», на котором производится обобщение расходов на эксплуатацию оборудования организации;

- 25 субсчет 2 – «Общецеховые расходы», на котором предполагается обобщать затраты на управление и обслуживание основных производств.

Однако поскольку на счете 25 могут аккумулироваться затраты различной природы, то для их анализа будет удобнее открывать для каждого типа отдельный субсчет:

- Зарплата рабочих общепроизводственного назначения;

- Взносы в соцфонды;

- Сырье и материалы;

- ГСМ;

- Амортизация ОС;

- Амортизация НМА;

- Коммунальные услуги;

- И т.д.

Внимание! При таком построении учета обязательно открывается субсчет «Закрытие». Его суть состоит в том, что во время процедуры закрытия сначала затраты по всем субсчетам списываются на него, а затем с него уже идет распределение по счетам других производств.

Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

При закрытии затратных счетов 20, 23, 25, 26 выдается сообщение : «Не отражен выпуск продукции, оказание услуг или остатки НЗП». Необходимо проверить, каким образом была задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). База распределения прямых расходов может быть: По плановой себестоимости выпуска, По выручке.

Читайте также: Расчет пени за несвоевременный возврат ндфл в 2021 году

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то необходимо проверить, не равна ли плановая себестоимость нулю.

Для этого необходимо сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы, а так же проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом обороты по дебету и по кредиту должны быть ненулевыми. Если по кредиту оборотов нет (нулевые), от сюда следует, что выпуска продукции не было, тогда нужно отражать остатки НЗП с помощью документа «Инвентаризация НЗП».

Когда распределение прямых расходов производится по выручке, то нужно проверить, не равна ли выручка за данный период нулю. Для этого необходимо сформировать отчет «Анализ субконто» с видом субконто Номенклатурные группы, а так же проверить наличие оборотов по счетам 90 и 20,23.

Если за отчетный период не было оказано никаких услуг, то необходимо отразить остатки НЗП с помощью документа «Инвентаризация НЗП».

Примеры типовых проводок

Рассмотрим, какие типовые операции составляются со счетом 25.

ДебетКредитОписание операции2560, 76Отражено получение услуг от поставщика25Произведено списание материалов, ГСМ25Начислена амортизация основных средств общепроизводственного назначения2505Начислена амортизация НМА25Начислена зарплата работникам общепроизводственного характера25Начислены соцвзносы на зарплату работников2597Произведено списание расходов будущего периода2025В конце периода накопленные расходы списаны на основное производство2325Произведено списание расходов на вспомогательное производство2925Произведено списание расходов на обслуживающие хозяйства