- Общее понятие справки 2-НДФЛ для ФНС

- Законодательные основания

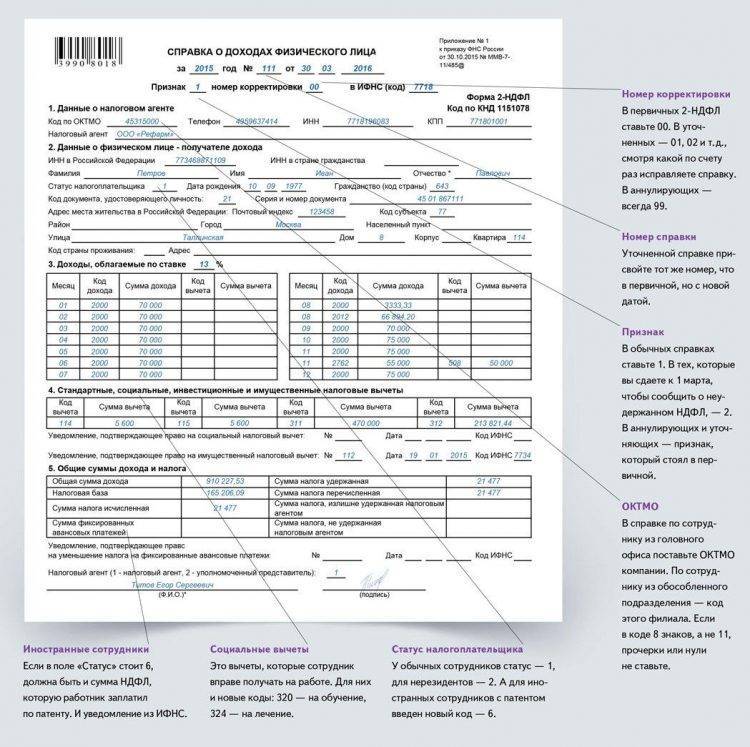

- Внесенные уточнения

- Исключенные коды

- Нововведения

- Как правильно заполнить графы справки 2-НДФЛ в отношении доходов

- Все значения

- Расшифровка кода 2013 в отчетности 2-НДФЛ

- Что означает данный и другие коды, которые облагаются НДФЛ

- Что Такое НДФЛ?

- Что включает в себя справка 2-НДФЛ

- Вид кодов дохода

- Коды доходов 2021 года

- Рассмотрим на примере, когда необходимо указывать код 2013 в справке 2-НДФЛ

- Код дохода компенсации за неиспользованный отпуск

- Пример отражения в отчетности

- Проверка отчетности

- О списании безнадежного долга

- Нюансы при заполнении справки 2-НДФЛ

Общее понятие справки 2-НДФЛ для ФНС

Организации и индивидуальные предприниматели, которые принимают на работу физических лиц, должны отчитываться перед налоговой службой за каждого работника, которому начисляется доход.

Справка 2-НДФЛ необходима для того, что бы информировать налоговую службу и налогоплательщика о перечисленных налоговыми агентами выплат, которые облагаются налогом, таким как налог на доходы физических лиц, в пользу физических лиц:

- Работников;

- Подрядчиков;

- Физических лиц, которые получают дивиденды.

На каждое физическое лицо, которому начисляется доход, составляется отдельная справка 2-НДФЛ. Если не будет предоставлена на каждого работника справка по форме 2-НДФЛ, тогда налоговая инспекция может наложить штраф, размер которого регламентируется в п.1 ст.126 НК РФ. Так же предусмотрен штраф и за неправильно составленную отчетность, размер которого так же регламентируется п.1 ст.126 НК РФ. Если на предприятии оформлено большое количество наемных работников, и по ним не предоставлены справки или предоставлено только с ошибками, тогда наложения штрафа очень сильно ударит по бизнесу и обусловленные санкции со стороны ФНС будут очень заметными.

Новая форма справки 2-НДФЛ утверждена приказом ФНС от 02.10.2021 № ММВ-7-11/[email protected] С 01 января 2021 года вводиться новый бланк предоставления отчетности 2-НДФЛ. Теперь имеют место два бланка: один предоставляется в налоговую инспекцию, а второй выдается физическому лицу.

Теперь справка 2-НДФЛ сдается в налоговую инспекцию двух видов. Рассмотрим подробнее в виде таблицы:

Читайте также: Имущественные налоги: отмена деклараций и новые льготыВид справкиОтражение признака справкиСрок предоставления в налоговую службуСправка содержит все доходы, вне зависимости от того, удержан с них налог или нетПроставляется признак 1Отчетность 2-НДФЛ за год необходимо предоставить до 01 апреля года следующего за отчетным.Справка содержит доходы, с который не удержан налогПроставляется признак 2Отчетность 2-НДФЛ за год необходимо предоставить до 01 марта года следующего за отчетным.

Законодательные основания

Приказом № ММВ-11-633, подписанным 22.11.2016, Федеральная налоговая служба (ФНС) внесла поправки в список шифров, используемых для обозначения налогооблагаемых поступлений физлиц. Действуют указанные нововведения с 26 декабря означенного года, следовательно, актуальны в 2021.

Изменения затронули такие виды поступлений граждан:

- увеличилось количество вычетов для родителей несовершеннолетних, в том числе:

- в отдельную группу выделены премиальные начисления, выплачиваемые из прибыли предприятия;

- некоторые позиции исключены из перечня.

Важно: согласно требованиям статьи 230 (пункт 1) Налогового кодекса (НК) кодировка должна присутствовать в каждом документе по форме 2-НДФЛ. Иначе справка будет признана недействительной.

Основной приказ, регламентирующий описываемые шифры, был подписан 10 сентября 2015 года и имеет номер ММВ-7-11/387. В него и внесены изменения, на которые обязательно следует ориентироваться при заполнении справок.

Образец справки о доходах

Скачать для просмотра и печати:

Внесенные уточнения

Согласно новому приказу некоторые позиции практически не изменились. Их расшифровка просто уточнена. К таковым относятся коды:

- 1532;

- 1533;

- 1535;

- 2641.

Все они описывают поступления от операций с финансовыми инструментами. В приказе описание их уточнило термином «производные», что не повлияло на смысловую часть.

Внимание: 2000 позиция касается доходов военнослужащих. Ее расшифровка расширена и содержит отсылку к статье 217 НК

Небольшие непринципиальные изменения произошли в описании шифра 3010. Он касается сумм выигрышей.

Скачать для просмотра и печати:

Исключенные коды

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

- 1543 — поступления от операций на индивидуальном инвестиционном счете;

- 2791 — часть заработка работников, выданная сельскохозяйственной продукцией.

Внимание: в 2021 году не нужно использовать коды:

- 1543;

- 2791.

Нововведения

В перечне появились новые шифры. Они приведены в таблице:

Читайте также: Налоговые регистры по налогу на прибыль: образец и пример заполненияКодОписание1544Прибыль от операций с ценными бумагами (ЦБ) на соответствующем рынке, учтенными на персональном инвестиционном счете1545То же для доходов от не обращающихся ЦБ1546Прибыли от использования производных финансовых инструментов к ЦБ1547То же для инвестиций, которые не выходили на рынок1548Прибыли от инвестиций, не основывающихся на ЦБ1549То же для прибылей, полученных от фининструментов, не попавших на рынок1551Поступления, являющиеся процентами по погашению кредитов1552Тот же вид поступлений по займам РЕПО1553Доход по коротким позициям РЕПО1554Прибыли от обмена ЦБ

Важно: премии разделены на две позиции с учетом источника их финансирования:

- 2003 — из прибыли предприятия, целевых поступлений;

- 2002 — из других законных источников.

Как правильно заполнить графы справки 2-НДФЛ в отношении доходов

В справке 2-НДФЛ должны отражаться только, те доходы, которые фактически выплачены налоговым агентом физическому лицу. Если доход только начислен, но не выплачен, тогда отражать его в справке 2-НДФЛ не нужно.

Если имеются расхождения между справкой 2-НДФЛ ( выплаченные доходы) и справкой 6-НДФЛ (начисленные доходы), тогда это говорит о том, что у фирмы имеется задолженность по выплате заработной плате. Налоговая служба в таком случае может уведомить Роструд и правоохранительные органы, которые получают полное право на применение к такому предприятию штрафные санкции.

Сведения о доходах в справке отражаются по определенным кодам, которые утверждены приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected]

Все значения

Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2017-м году.

КодТип дохода1010Дивиденды1011Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением: · процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; · процентов, получаемых по вкладам в банках; · доходов, получаемых при погашении векселя.1110Проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.1120Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.1200Иные страховые выплаты по договорам страхования1201Страховые выплаты по договорам страхования в виде оплаты стоимости санаторно-курортных путевок1202Доходы в виде превышения сумм страховых выплат над суммами страховых взносов, умноженных на среднегодовую ставку рефинансирования Банка России за каждый год, по договору добровольного страхования жизни, кроме договоров добровольного пенсионного страхования (подп. 2 п. 1 ст. 213 НК РФ)1203Доходы в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности), превышающие рыночную стоимость застрахованного имущества или стоимость его ремонта с учетом уплаченных страховых взносов (п. 4 ст. 213 НК РФ)1211Страховые взносы по договорам страхования, которые платят за физических лиц из своих средств: · работодатели; · организации (предприниматели), не являющиеся работодателями.1212Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов1213Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ1215Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора негосударственного пенсионного обеспечения1219Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора добровольного пенсионного страхования)1220Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора негосударственного пенсионного обеспечения)1240Пенсии, выплачиваемые по договорам негосударственного пенсионного обеспечения и заключенным: · организациями и иными работодателями с российскими негосударственными пенсионными фондами; · гражданами с российскими негосударственными пенсионными фондами в пользу других лиц.1300Доходы, полученные от использования авторских или иных смежных прав1301Доходы, полученные от отчуждения авторских или иных смежных прав1400Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)1530Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг1531Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг1532Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы1533Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке1535Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы1536Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам1537Доходы в виде процентов по займу, полученные по совокупности операций РЕПО1538Доходы в виде процентов, полученные в налоговом периоде по совокупности договоров займа1539Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО1540Доходы, полученные от реализации долей участия в уставном капитале организации1541Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО1542Доходы в виде действительной стоимости доли в уставном капитале, выплачиваемые при выходе участника из организации1544Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете1545Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете1546Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете1547Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете1548Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете1549Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете1550Доходы, полученные при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)1551Доходы в виде процентов по займу, полученные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете1552Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете1553Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете1554Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО, учитываемых на индивидуальном инвестиционном счете2000Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации, и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц. Кроме выплат по договорам гражданско-правового характера2001Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)2002Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений)2003Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений2010Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)2012Отпускные2201Авторские вознаграждения за создание литературных произведений, в том числе для театра, кино, эстрады и цирка2202Авторские вознаграждения за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна2203Авторские вознаграждения за создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике2204Авторские вознаграждения за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)2205Авторские вознаграждения за создание музыкальных произведений: · музыкально-сценических произведений (опер, балетов, музыкальных комедий); · симфонических, хоровых, камерных произведений; · произведений для духового оркестра; · оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок.2206Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию2207Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства2208Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок2209Авторские вознаграждения за открытия, изобретения, промышленные образцы2210Вознаграждение наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов2300Пособия по временной нетрудоспособности2400Доходы от: · предоставления в аренду или другое использование любых транспортных средств (в т. ч. морских, речных, воздушных судов и автомобилей) для перевозок; · штрафов и других санкций за простой (задержку) транспортных средств в пунктах погрузки (выгрузки); · предоставления в аренду или другого использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной, беспроводной связи, иных средств связи, включая компьютерные сети.2510Оплата организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения за физическое лицо2520Доход в натуральной форме, в виде полной или частичной оплаты товаров, выполненных работ, оказанных услуг в интересах физического лица2530Оплата труда в натуральной форме2610Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей2630Материальная выгода, полученная от приобретения товаров (работ, услуг) по гражданско-правовым договорам у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику2640Материальная выгода, полученная от приобретения ценных бумаг2641Материальная выгода, полученная от приобретения производных финансовых инструментов2710Материальная помощь (за исключением материальной помощи, указанной в кодах 2760, 2761 и 2762)2720Стоимость подарков2730Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, которые проводятся на основании решений Правительства РФ, иных органов государственной власти (местного самоуправления)2740Стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг2750Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях. При условии, что указанные мероприятия проводятся не по решениям Правительства РФ и иных органов государственной власти (местного самоуправления) и не в целях рекламы товаров (работ и услуг)2760Материальная помощь, которую оказывают работодатели своим сотрудникам, а также бывшим своим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту2761Материальная помощь, которую оказывают инвалидам общественные организации инвалидов2762Суммы единовременной материальной помощи, оказываемой работодателями сотрудникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка2770Возмещение (оплата) работодателями стоимости приобретенных медикаментов, назначенных лечащим врачом следующим лицам: · своим сотрудникам; · супругам сотрудников; · родителям и детям сотрудников; · бывшим своим сотрудникам (пенсионерам по возрасту); · инвалидам.2780Возмещение стоимости приобретенных налогоплательщиком (оплата за налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса РФ2790Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных: · ветеранами Великой Отечественной войны; · инвалидами Великой Отечественной войны; · вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией; · вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто; · бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.2800Проценты (дисконт), полученные при оплате предъявленного к платежу векселя2900Доходы, полученные от операций с иностранной валютой3010Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе3020Проценты по вкладам в банках3022Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков) Проценты за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива (с 1 января 2011 г.)4800Иные доходы (стипендии, компенсации за задержку зарплаты и др.)

Также см. «Новые коды доходов и вычетов для справок 2-НДФЛ с 26 декабря 2021 года».

Расшифровка кода 2013 в отчетности 2-НДФЛ

Налоговая служба внесла поправки в перечень кодов доходов и вычетов. Данные поправки были внесены приказом ФНС от 24.10.17 № ММВ-7-11/[email protected] (зарегистрирован в Минюсте 21 декабря) и вступили в силу с 01 января 2021 года.

Всего было добавлено 5 кодов среди них и код 2013. Под данным кодом скрывается компенсация работнику при увольнении за неиспользованный отпуск. Такой кодификатор в обязательном порядке должен не только указываться в отношении очередного трудового отпуска, а так же и в отношении компенсации, которая начисляется за дополнительные дни неиспользованных отпусков.

Если по каким-то причинам был расторгнуть трудовой договор с работником, тогда в обязательном порядке под кодом 2013 в справке 2-НДФЛ должны отражаться такие доходы как:

- Денежная компенсация за неиспользования основного трудового отпуска за текущий период;

- Денежная компенсация за неиспользованные дополнительные дни отпуска;

- Денежная компенсация за неиспользованные дни отпуска прошлых периодов.

Что означает данный и другие коды, которые облагаются НДФЛ

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

Читайте также: Как грамотно прошить документы перед сдачей в архив или в налоговую

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

https://youtube.com/watch?v=x53REcKxEq0

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

В справке отображается информация об отпускных, больничных, различных надбавок, премиям и другим различным видам выплат, на официально работе.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ. Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Рассмотрим на примере, когда необходимо указывать код 2013 в справке 2-НДФЛ

ООО «Колос» расторгло трудовой договор с работником Железняк И.П. в декабре 2021 года. За отработанный период за ним числился неиспользованный основной отпуск за 2021 год в количестве 28 дней, а за 2016-2017 неиспользованный отпуск составил 36 дней. В коллективном договоре сказано о том, что работнику полагается еще дополнительные дни отпуска в количестве 3 дней в год.

Железняк на протяжении 3 лет не использовал свой дополнительный отпуск, поэтому они накопились в количестве 9 дней. В конечном итоге предприятие ООО «Колос» должно выплатить компенсацию Железняк за неиспользованный отпуск в количестве 73 дней. А сумма компенсации составляет 136 800, 00 рублей.

Именно эту сумму необходимо отразить в коде 2013 дохода справки 2-НДФЛ.

Код дохода компенсации за неиспользованный отпуск

Еще в 2021 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2021 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

Ситуация Действия бухгалтера Работник увольняется, но перед уходом решил полностью использовать отпуск. Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013. Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать. Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией.

Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку.

В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы.

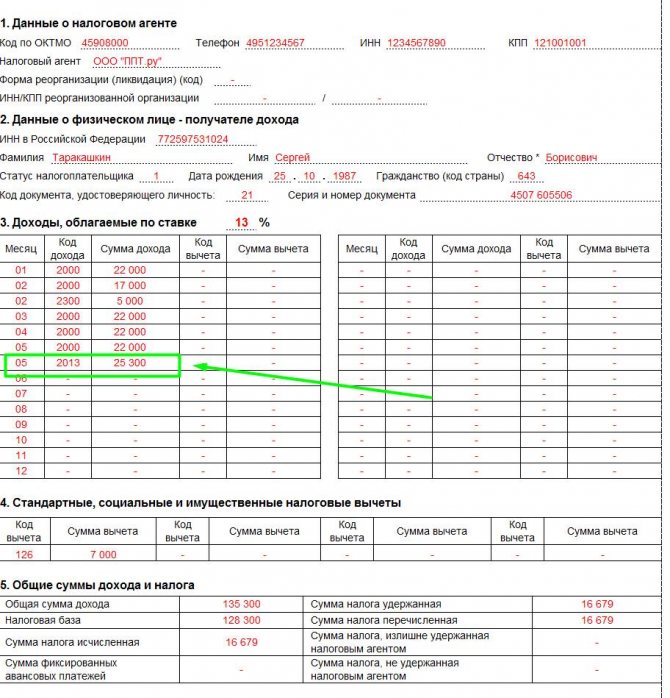

Пример отражения в отчетности

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2021 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2021 года Таракашкину С. Б. были начислены следующие суммы:

- заработная плата в размере 22 000 рублей;

- 25 300 рублей — компенсация отпуска при увольнении.

Отражаем компенсацию отпуска в справке:

Обратите внимание, что если у работника есть право на налоговый вычет, то работодатель обязан его предоставить, даже при окончательном расчете при увольнении. В таком случае код для вычета НДФЛ компенсации при увольнении определяйте в зависимости от оснований и прав подчиненного. Кодификаторы вычетов закреплены в Приложении №2 к приказу ФНС №ММВ-7-11/[email protected] от 10.09.2015.

Проверка отчетности

Перед тем как сдать отчетность необходимо в обязательном порядке проверить ее на правильность отражения всех сумм. Если были обнаружены ошибки, тогда необходимо сдать корректировку. Например, в 2021 году при увольнении работника не отражена сумма компенсации за неиспользованный отпуск. И это уже считается ошибкой и необходимо переделывать справку 2-НДФЛ и отправлять в налоговую инспекцию корректировку.

Если в налоговую отправлена отчетность с ошибками и налогоплательщик не подает корректировку в срок, тогда к нему применяются штрафные санкции в размере 500 рублей. Какие размеры штрафа предусмотрены за неправильную сдачу отчетности можно посмотреть в п. 1 ст.126 НК РФ. Если предприятие самостоятельно выявила ошибку и своевременно направила корректировку в налоговую инспекцию, тогда в такой ситуации штраф не предусмотрен. Корректировка заполняется по общим правилам.

Читайте также: X и Z-отчет — что такое, как выглядят и чем отличаются

О списании безнадежного долга

В соответствии с Федеральным законом от 02.05.2015 N 113-ФЗ с 01.01.2016 в случае списания в установленном порядке безнадежного долга с баланса организации день списания определяется для физического лица как дата фактического получения дохода (пп. 5 п. 1 ст. 223 НК РФ).

Теперь в связи с этим для указанного вида дохода установлен особый код — 2611. Но надо иметь в виду, что в отношении доходов, полученных в налоговых периодах, начинающихся с 01.01.2017, данная норма применяется, только если физическое лицо является взаимозависимым по отношению к организации (На основании Федерального закона от 27.11.2017 N 335-ФЗ). Однако такой доход в любом случае необходимо будет указывать по коду 2611.

Нюансы при заполнении справки 2-НДФЛ

При заполнении справки 2-НДФЛ необходимо учитывать такие нюансы как:

- В числовых полях, в которых не отражаются какие либо данные проставляются нули;

- Если данные, которые вносятся в справку не помещаются на одну страницу, тогда необходимо сделать дополнительные экземпляры справки. На практике это может понадобиться в том случае, если необходимо отразить данные по разным ставкам НФДЛ. На каждом экземпляре справки в верхней части необходимо указывать ИНН и КПП, а так же номер страницы по порядку;

- Если справку аннулировали, тогда необходимо указать все сведения, кроме тех, что приводятся в разделах 2,3 и приложении; номер аннулированной справки, а так же дату, когда она аннулирована; номер корректировки;

- Если справка подлежит корректировке, тогда необходимо отразить такие данные как: номер корректировки и дату, когда она произведена; номер справки на единицу больше, чем номер, который указан в исходной.

Согласно п. 2 ст. 230 НК РФ отчетность 2-НДФЛ предоставляется в электронном виде, если на предприятии получают доход более 25 человек.