- Транспортный налог ИП на УСН

- Переходите с ЕНВД? Подключите Контур.Бухгалтерию

- Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

- Порядок расчета транспортного налога

- Уменьшение налога на УСН за счет уплаты транспортного налога

- Как платят транспортный налог индивидуальные предприниматели

- Сроки представления декларации и уплаты налога

- Заявление на льготу по транспортному и земельному налогам

- Как заполнить заявление

- Когда и куда подать

- Что будет, если не заявить льготу

- Если нет уведомлений из ИФНС

- Итоги

- Как уменьшить ЕНВД на сумму страховых взносов

Транспортный налог ИП на УСН

На основании ст. 357 Налогового кодекса плательщиками транспортного налога выступают все лица, владеющие автомобилями и иными транспортными средствами, то есть речь идет как о юридических, так и о физических лицах. При этом индивидуальный предприниматель в своей коммерческой деятельности может использовать принадлежащее ему как физлицу транспортное средство.

ИП не должны представлять декларацию по транспортному налогу — в ст. 363.1 НК РФ четко указано, что отчет представляется только организациями.

ВНИМАНИЕ! С отчетности за 2021 год декларацию юрлицам сдавать больше не придется. Расчет сделают сами налоговики, а налогоплательщикам разошлют соответствующие сообщения. Подробнее о нововведениях читайте в материале «Приняты выгодные поправки в НК».

Транспортный налог ИП на УСН уплачивает на основании полученного из ИФНС налогового уведомления (п. 3 ст. 363 Налогового кодекса). Сведения об имеющемся у физлица авто или ином виде транспорта налоговая получает от других госорганов в процессе межведомственного взаимодействия (п. 1 ст. 362 Налогового кодекса).

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Читайте также: Как изменился учет государственной помощи по ПБУ 13/2000

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

ЕНВД по транспортным услугам уплачивается в бюджет ежеквартально — четыре раза в год. При расчете вмененки по виду деятельности «транспортные услуги» нужно учитывать целый ряд различных показателей — от вида деятельности до региона, в котором эта деятельность осуществляется. Подробнее о том, как провести расчет налога для перевозок, расскажем в нашей статье.

Порядок расчета транспортного налога

Расчет транспортного налога производится по каждому объекту налогообложения отдельно. А сам порядок расчета традиционен — следует перемножить налоговую базу и ставку. Для разных автомобилей (в зависимости от их средней цены и возраста) устанавливается еще и повышающий коэффициент. Размеры этих коэффициентов для разных объектов налогообложения перечислены в п. 2 ст. 362 Налогового кодекса.

Подробности см. в материале «Повышающий коэффициент для транспортного налога в 2021 — 2021 гг».

База для налогообложения — это мощность по техпаспорту двигателя транспортного средства, измеряемая в л. с. Для воздушного транспорта с реактивным двигателем база для исчисления налога — это статическая тяга движка, указанная в техпаспорте. Для водного транспорта без двигателей базой является грузовместимость в тоннах.

Ставки для уплаты транспортного налога в каждом регионе устанавливаются отдельно. В п. 1 ст. 361 Налогового кодекса указаны размеры налоговых ставок за расчетную единицу налоговой базы.

Ставки транспортного налога по регионам см. здесь.

Субъекты Федерации в региональных законах могут предусмотреть уменьшение/увеличение налоговых ставок для уплаты транспортного налога, но это значение не должно отличаться от указанного в Налоговом кодексе более чем / менее чем в 10 раз (п. 2 ст. 361 Налогового кодекса). Если в региональных законах не установлены налоговые ставки, то они признаются равными тем, что указаны в НК РФ.

Уменьшение налога на УСН за счет уплаты транспортного налога

Налогоплательщики на упрощенной системе налогообложения, избравшие объектом «доходы минус расходы», могут уменьшить налогооблагаемую базу на сумму уплаченного транспортного налога. Данный налог может быть отнесен к расходам, если транспортное средство используется для хоздеятельности, которая облагается УСН.

Подробнее об учете расходов «упрощенцами» вы узнаете из статьи «Учет расходов при УСН с объектом «доходы минус расходы»».

Как платят транспортный налог индивидуальные предприниматели

Во все времена порядок уплаты дорожного налога для физических лиц (в т.ч. и ИП) одинаков, и 2021 год – не исключение. Вся процедура выглядит следующим образом:

- Для предпринимателя сотрудниками ИФНС рассчитывается заранее сумма налога. Она зависит от налоговой ставки и количества лошадиных сил в автомобиле. Если транспортное средство входит в перечень дорогостоящих, к нему применяется повышающий коэффициент. Узнать список роскошных автомобилей можно на сайте Минпромторга, он обновляется ежегодно. Для обычной техники коэффициент не применяется. Сведения для расчета берутся налоговиками на основании данных, предоставленных ГИБДД, ведь именно там происходит постановка машин на учет и выдаются документы на них. Если автовладелец зарегистрировал технику в одном регионе, а затем переехал в другой, для расчета будут применяться ставки по месту регистрации.

- ИП получает квитанцию. Она доставляется Почтой России по адресу регистрации самого предпринимателя. В организациях-юридических лицах все совершенно по-другому: там корреспонденция поступает по адресу нахождения предприятия.

- Предприниматель оплачивает налог. Для этого можно использовать банковский терминал, личный кабинет на официальном сайте банка, выпустившего пластиковую карточку, а также электронные деньги. При желании можно посетить офис финансового учреждения и оплатить все наличными.

Сроки представления декларации и уплаты налога

Налогоплательщик-юрлицо уплачивает транспортный налог авансовыми платежами. Окончательный расчет за налоговый период осуществляется в налоговой декларации, граничный срок сдачи которой — первый день февраля.

За 2021 год декларация заполняется по форме, утвержденной приказом ФНС от 05.12.2016 № ММВ-7-21/[email protected]

ВАЖНО! Юрлица декларируют транспортный налог за 2021 год в последний раз.

Порядок и сроки уплаты юрлицами авансовых платежей и транспортного налога в целом устанавливаются законами субъектов Федерации.

Обратите внимание! Начиная с налога за 2021 год сроки уплаты ТН и авансов по нему меняются.

Налогоплательщики-физлица должны уплатить налог не позднее 1 декабря следующего за отчетным года (п. 1 ст. 363 Налогового кодекса).

Более подробно о форме новой налоговой декларации вы сможете прочитать в нашем материале «Готова новая декларация по транспортному налогу».

Заявление на льготу по транспортному и земельному налогам

Из-за отмены декларации изменился порядок получения льгот по земельному и транспортному налогам. Теперь организации должны подавать в ИФНС только заявление о предоставлении налоговой льготы.

Чтобы узнать, есть ли у вас льготы по земле и транспорту, изучите НК РФ, региональные законы и местные нормативные акты. В этом поможет раздел «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Как заполнить заявление

Форма заявления утверждена Приказом ФНС России от 25.07.2019 № ММВ-7-21/[email protected] Она одинакова для земельного и транспортного налогов.

На титульном листе укажите код налогового органа и данные своей организации: наименование, ИНН и КПП, контактный телефон. Выберите, каким способом хотите получить результаты рассмотрения заявления: 1 — лично в налоговой, 2 — по почте, 3 — по ТКС.

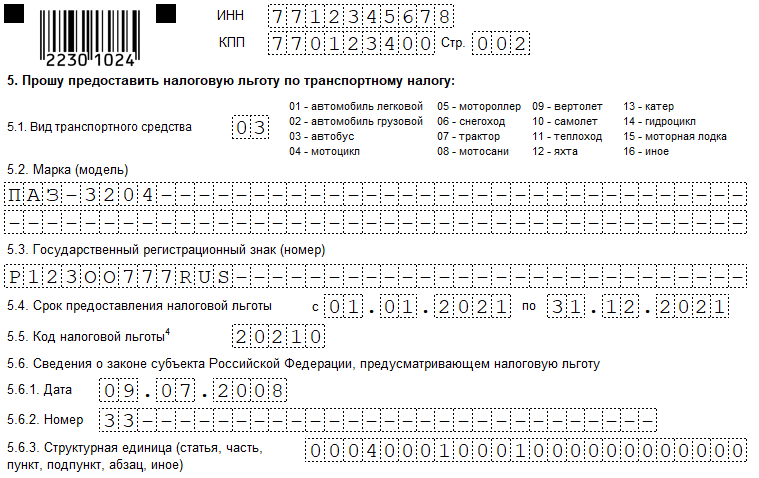

Для льгот по транспортному налогу предназначен раздел 5. Отдельный раздел заполните по каждому транспортному средству. Укажите код вида транспорта (01 — автомобиль, 02 — грузовик, 03 — автобус и т.д.), марку, госномер и период действия льготы.

В поле 5.5 укажите код вида льготы из приложения № 1 к Порядку заполнения.

В поля 5.6.1 и 5.6.2 впишите дату и номер регионального закона. В поле 5.6.3 укажите его статью, пункт, подпункт и абзац. Формат заполнения по клеткам следующий:

- 1-4 для номера статьи;

- 5-8 для номера части;

- 9-12 для номера пункта;

- 13-16 для номера подпункта;

- 17 — 20 для номера абзаца;

- 21-24 для прочих реквизитов.

Пустые клетки заполните нулями.

Если прикладываете подтверждающие документы, запишите информацию о них в поля 5.7.1–5.7.5.

Пример. ООО «ТрансКом» зарегистрировано в Москве. Компания занимается пассажирскими перевозками на автобусах. Такая деятельность подпадает под льготу, установленную подп. 1 п. 1 ст. 4 Закона г. Москвы от 09.07.2008 № 33. Раздел 5 надо заполнить так:

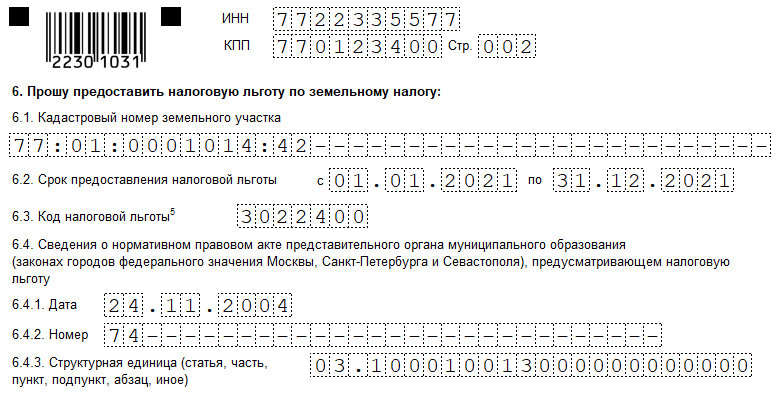

Для льгот по земельному налогу используйте раздел 6. Порядок заполнения практически полностью аналогичен транспортному. В поле 6.1 укажите кадастровый номер участка, в поле 6.2 — период действия льготы, в поле 6.3 — код льготы из Приложения № 2 к Порядку. Далее заполните форму данными нормативного документа, вводящего льготу, и реквизиты подтверждающих документов.

Пример. ООО «Плодородие» работает в Москве и имеет статус государственного научного центра РФ. Земельный участок, используемый организацией в своей научной деятельности, подпадает под льготу на основании пп. 13 п. 1 ст. 3.1 Закона г. Москвы от 24.11.2004 № 74. Раздел 6 заполняется так:

Листы с информацией о льготе заполняются отдельно по каждому льготируемому объекту. КПП указывается по месту нахождения объекта, поэтому код на листе информации может отличаться от кода на титульном листе (письмо ФНС России от 03.02.2020 № БС-4-21/[email protected]).

Прилагать к заявлению подтверждающие документы не обязательно, но при желании налогоплательщик может это сделать (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ). Если их не приложить, налоговики запросят подтверждение льготы у госорганов и других источников. Если там они не смогут получить их самостоятельно, то все равно обратятся за документами к вам.

Когда и куда подать

Срок подачи заявления не установлен, но сделать это следует до даты уплаты налога, чтобы у ИФНС были все сведения для проверки поступившей суммы. Заявление о льготе за 2021 год налоговая рекомендовала подать в первом квартале 2021 года.

Заявление подайте в налоговую по месту нахождения налогоплательщика или объекта. Направить его можно лично, по почте или через оператора ТКС. Через личный кабинет налогоплательщика подать заявление не получится.

Налоговый орган рассмотрит заявление в течение максимум 60 дней, после чего сообщит, можете ли вы воспользоваться льготой (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

Бесплатно подать заявление о льготе через интернет

Что будет, если не заявить льготу

Если не подать заявление на льготу, то ИФНС не учтёт её при проверке уплаченной суммы налога и подготовке сообщения об исчисленной инспекцией сумме. Это значит, что придётся доплатить налог или всё же подать в ИФНС пояснение и заявление на льготу. В последнем случае у организации будет 10 рабочих дней на подготовку документов.

В течение 10 рабочих дней нужно будет подать в налоговую заявление на льготу и подтверждающие её документы. Заявление рассмотрят и решат, правомерно ли применение льготы. Если нет — придется доплатить налог, пени и, возможно, штраф по ст. 122 НК РФ. В следующем разделе подробнее о том, как действовать при расхождении расчётов с налоговой.

Если нет уведомлений из ИФНС

Если налогоплательщик-физлицо не получил из своей ИФНС (по месту, где зарегистрировано транспортное средство) уведомления, то он обязан самостоятельно обратиться в налоговый орган для представления сведений о своем транспорте. Эта обязанность появилась в 2015 году на основании введения в Налоговый кодекс нового п. 2.1 (ст. 23).

Вместе с сообщением о наличии транспортного средства физлицо-налогоплательщик должно также представить правоустанавливающие документы на это имущество и документы, подтверждающие проведение его госрегистрации.

Такие сведения должны быть представлены до конца года, который последовал за истекшим налоговым периодом (если за этот период не было прислано налогового уведомления). При этом исчисление налога будет начинаться с периода, за который должно было прийти налоговое уведомление (п. 2 ст. 52 Налогового кодекса).

ОБРАТИТЕ ВНИМАНИЕ! У налогоплательщиков – физических лиц не возникает обязанности по представлению сведений о своем транспорте, если в отношении этого объекта транспорта ранее налоговые уведомления поступали или не поступали по причине наличия налоговой льготы.

Поскольку юрлица с 2021 года не будут самостоятельно отчитываться по транспортному налогу, они тоже будут обязаны передавать сведения о транспортных средствах в случае неполучения сообщений из ФНС. Срок до 31 декабря. Подробности см. здесь.

Итоги

За индивидуальных предпринимателей – владельцев транспортных средств расчет налога производят налоговые органы, юридические лица рассчитывают налог самостоятельно и отражают его в налоговой декларации. Сроки уплаты транспортного налога для индивидуальных предпринимателей и юридических лиц различаются. Первые должны уплатить его не позднее 1 декабря года, следующего за отчетным, вторые – в сроки, установленные законами субъектов РФ. С 2021 года законодатели внесли ряд поправок по транспортному налогу для юрлиц: установили единые сроки уплаты налога по всей стране и освободили от обязанности подавать декларацию. Расчет теперь будут делать налоговики и сообщат о сумме налога к уплате.

Источники:

- Налоговый кодекс РФ

- приказ ФНС от 05.12.2016 № ММВ-7-21/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как уменьшить ЕНВД на сумму страховых взносов

Согласно ст. 346.32 НК РФ организации и ИП могут уменьшить размер ежеквартальных выплат по вмененке на сумму страховых взносов. Рассмотрим случаи, когда это возможно:

- если ИП работает без найма сотрудников — можно уменьшить размер уплачиваемого налога на полный объем взносов за себя — в ПФР, а также в фонд медицинского страхования;

- если ИП или организация используют труд наемных работников — можно уменьшить размер налога по вмененке на сумму взносов за ИП и за работников, но уменьшенная таким образом сумма не должна превышать 50 % от общего объема ЕНВД за квартал.

Таким образом, для расчета реальной суммы к уплате в бюджет, необходимо из ЕНВД за квартал, рассчитанного по формуле, представленной выше, вычесть сумму страховых взносов за себя или трудящихся по найму работников. Важное условие: взносы должны быть не только начислены, но и уже уплачены в отчетном квартале.

Читайте также: План счетов. Счет 46 «Выполненные этапы по незавершенным работам»

Автор статьи: Арина Гюлметова

Легко рассчитывайте налог ЕНВД в веб-сервисе Контур.Бухгалтерия. Сервис подходит для малого бизнеса: простой учет, зарплата, отчетность через интернет. Первые 14 дней работы — бесплатно.

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию. >> Попробуй сейчас! Это бесплатно! <<