- Что такое договор займа между юрлицами

- Условия заключения

- Момент вступления в силу договора

- Законодательство о договоре займа между юридическими лицами

- Что учитывается при подсчете ставки

- Зеленая зона

- Желтая зона

- Красная зона

- Виды договоров займа между юридическими лицами

- Под какую ставку следует выдавать займы юридическим лицам, чтобы не переплачивать

- Основные правила составления документа

- Предмет договора

- Права и обязанности сторон

- Ответственность сторон

- Форс-мажорные обстоятельства и разрешение споров

- Прекращение действия договора

- Как МФО рассчитывают процентную ставку

- Пример расчета ставки по микрозайму

- Для чего МФО указывают годовую процентную ставку

- Условия договора займа между юридическими лицами

- Процентный договор займа между юрлицами

- Как рассчитать проценты при досрочном погашении

- Пример №1

- Пример №2

- Договор беспроцентного займа между юридическими лицами

- Расчет процентов

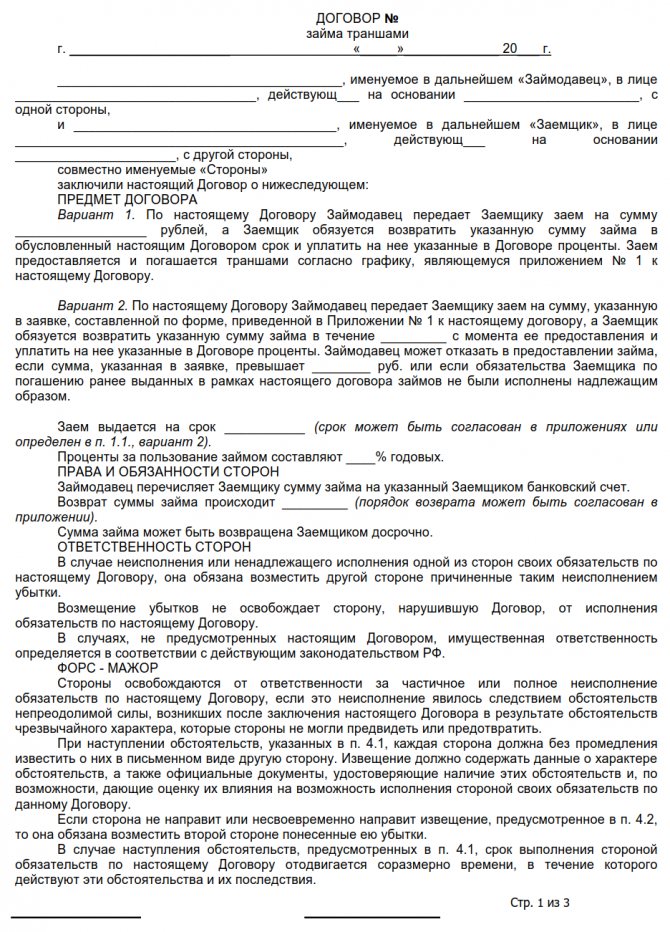

- Заем траншами (договор между юридическими лицами)

- Заявка на предоставление транша

- Зачем рассчитывать проценты по займу

- Товарный заем между юридическими лицами

- Заем и проценты

- Займы между ИП

- Порядок погашения и выплата процентов

- Советы при составлении соглашения

Что такое договор займа между юрлицами

Подобная форма правоотношений между предприятиями предусматривает соглашение, при которой одна из сторон передает, а другая – принимает в собственность деньги или товары. Договор ссуды между юрлицами дополнительно подразумевает что:

- По истечении установленного срока организация-заемщик должна вернуть тождественное количество финансовых средств или ценностей (столько же кирпича, бетонных блоков и др.).

- Такая услуга может иметь оплату в виде процента. Он начисляется в тех же единицах (то есть, деньгах или конкретном товаре), что и выданная ссуда

Условия заключения

Юридические требования к оформлению займа между двумя организациями имеют свои особенности, которые необходимо учитывать при составлении официальных документов. Заверять соглашение в нотариальной конторе не требуется, но это можно сделать по желанию одной из сторон. В законодательстве говорится об обязательной письменной форме договора. Если он не оформлен, а деньги (или товарные ценности) переданы заемщику, налоговые органы будут считать это необоснованным обогащением. Правильно составленный документ должен:

- Включать реквизиты сторон.

- Соответствовать законодательным нормам и требованиям, являться многофункциональным документом, предусматривающим все особенности сделки.

- Во избежание споров, прямо содержать указание о возмездности сделки – необходима или нет оплата в виде процентов за оказанную услугу.

Момент вступления в силу договора

Выдача и получение ссуды между юрлицами имеет важную особенность, отличающую ее от банковских кредитов. Соглашение вступает в силу только в момент вручения денег или товара от заимодавца заемщику и действует на протяжении указанного срока. Такой документ можно заранее скрепить подписями сторон. Если по каким-то причинам кредитор не передает денежные средства или ценности, то соглашение считается не вступившим в силу

Законодательство о договоре займа между юридическими лицами

Положения о договоре займа установлены гл. 42 Гражданского кодекса РФ. В соответствии с этими нормами, субъектами рассматриваемого договора могут быть как граждане, так и организации. Между тем в отношении оформления займовых договорных документов действуют также гражданско-правовые положения, распространяющиеся на сделки любого вида.

Ограничений по сумме договоров займа между юридическими лицами законодательство не содержит. Однако необходимо учитывать положения иных нормативных актов, к примеру:

- Если сумма займа достигнет или превысит 600 000 рублей, то может потребоваться процедура обязательного госконтроля в отношении таких сделок в порядке подп. 4 п. 1 ст. 6 закона «О противодействии легализации (отмыванию) доходов…» от 07.08.2011 № 115-ФЗ

- Чем выше сумма займа в случае сделки с процентом за пользование кредитными средствами, тем выше налог на прибыль, который придется уплатить, исполняя требования налогового законодательства.

Что учитывается при подсчете ставки

При вычислении переплаты по займу нужно принять во внимание 4 основных фактора:

- сумму займа;

- базовую процентную ставку;

- периодичность выплат;

- срок пользования займом.

Все условия в обязательном порядке прописываются в договоре и не могут меняться после его подписания. Процентная ставка остается неизменной на весь срок пользования кредитом, если в договоре не оговорено иное. Например, при займе с льготным периодом базовая ставка действует лишь на оговоренный срок, в льготные дни она снижается или обнуляется. Займ, выданный по льготной ставке, может быть продлен. При этом ставка меняется на базовую, но не превышающую 1% в день.

Все ставки можно разделить на несколько категорий с учетом привлекательности для клиентов, заинтересованности МФО в новых заемщиках и взаимной выгоде займов.

Зеленая зона

Пониженная процентная ставка менее 0,5% в день. Обычно предлагается при крупных займах, а также в рамках различных акций и программ лояльности. МФО выгоднее и проще выдать 2 займа по 30 000 рублей, чем 6 по 10 000. Дополнительный бонус – высокая лояльность заемщика и увеличение шансов на повторный займ.

Для получения подобных условий необходима хорошая кредитная история. Выдается заемщикам с достаточным ежемесячным доходом либо залоговым обеспечением.

Желтая зона

Повышенная ставка до 0,8%. Предлагается для займов до 10 000 рублей, взятых на короткий срок. Ставка позволяет снизить риски невозврата и не слишком обременяет заемщика. Займы на таких условиях получают клиенты, чья платежеспособность подтверждена, но кредитная история скромная или вовсе отсутствует. При своевременном возврате платежа заемщик может рассчитывать на снижение ставки.

Красная зона

Максимальная для МФО ставка 1% применяется для клиентов с плохой кредитной историей, а также проблемных категорий заемщиков. Такая ставка встречается при оформлении мелких займов на короткий срок, при своевременном возврате долга проценты уменьшаются.

Соглашаться на подобные условия имеет смысл, если другие компании отказывают в займе. При превышении максимальной ставки лучше отказаться от оформления: не исключено, что компания находится под пристальным вниманием ЦБ и может вскоре лишиться лицензии.

Виды договоров займа между юридическими лицами

Нельзя однозначно сказать, как правильно оформить договор займа между юридическими лицами. Соглашения различаются по наличию:

- цели займа,

- процентов за пользование деньгами.

Цель займа. Договор может быть целевым и нецелевым. По нецелевому договору компания распоряжается деньгами как угодно. Если ссуда целевая — в соглашении указано, на что можно тратить деньги.

Например, кредитор хочет, чтобы заемщик не слетал на курорт, а купил оборудование для бизнеса и начал зарабатывать деньги. Если собственник бизнеса получает целевой заем, но выбирает курорт — кредитор может потребовать деньги назад и обратиться в суд за неустойкой.

Проценты. Ссуда бывает процентной и беспроцентной. Если кредитор одалживает деньги под процент, ставку указывают в договоре. Средняя ставка в коммерческих банках — 15% годовых.

Если компания берет беспроцентный заем, значит, получает материальную выгоду. Сумма выгоды равна ? ключевой ставки Центробанка, на январь 2021 года это 5%. По закону с выгоды нужно платить налог — 35% ежемесячно.

Например, компания занимает 1 млн рублей на год, без процентов.

Материальная выгода: 1 млн * 5% = 50 000 рублей.

Читайте также: Акт приема — передачи оборудования. Акт ввода в эксплуатацию оборудования

Налог с материальной выгоды: 50 000 * 35% = 17 500 рублей ежемесячно или 210 000 рублей в год. Получается, что к концу срока займа компания выплачивает 1 млн рублей кредитору и 210 000 рублей в бюджет. Переплата — 21%.

Чтобы заключить договор займа денежных средств между юридическими лицами без материальной выгоды, нужно указать в договоре, что заем процентный. Минимальная процентная ставка при этом должна превышать ? ставки ЦБ, то есть 5%.

Проценты — не существенное условие договора, но если не указать их, то по закону заем считается процентным, а ставка равна ключевой ставке Центробанка — 7,75%.

Под какую ставку следует выдавать займы юридическим лицам, чтобы не переплачивать

Чтобы не получать материальную выгоду и не платить 21% в бюджет, следует оформлять процентный договор займа с минимальной ставкой. Ставка, при которой материальной выгоды нет, составляет ? от ставки рефинансирования. На январь 2021 она равна 7,75%, значит, деньги следует давать под 5,2% годовых или выше. При ссуде 300 000 рублей заемщик переплачивает 15 600 рублей — в четыре раза меньше, чем при беспроцентном договоре.

Если компания выдает деньги под процент, она получает доход. Компания декларирует доход и оплачивает налог на прибыль — до 20% в зависимости от налоговой формы.

Беспроцентная ссуда тоже облагается налогом — если юрлица взаимозависимы, а размер ссуды превышает 1 млрд рублей. Компании считаются взаимозависимыми, когда минимум 25% одной компании принадлежит другой. В этом случае кредитор платит налог на упущенную прибыль: мог вложить 1 млрд рублей и заработать, но отдал деньги в безвозмездное пользование.

Основные правила составления документа

На основании договора займа между юридическими лицами обеспечивается передача и возврат заемных средств. Поэтому к его составлению необходимо подходить ответственно.

Важно! Найти типовой документ легко в интернете, после чего он переделывается в соответствии с конкретным индивидуальным случаем.

Предметом договора может выступать не только сумма денег в российских рублях, но и иностранная валюта, драгметаллы и камни, ценные бумаги или иные документы. Непременно в процессе передачи данных вещей соблюдаются требования и условия законодательства.

Соглашение вступает в силу только в тот момент, когда компания, выступающая заемщиком, получает на свой счет полную сумму от другого юрлица. Поэтому даже если документы будут подписаны представителями обеих компаний, без перевода денежных средств они могут быть легко оспорены.

В процессе составления используется обычно примерный бланк, причем важными пунктами для заполнения являются:

- место составления документа, а также дата его создания;

- полные наименования каждого юридического лица, участвующего в сделке, а также прописываются обязательно ФИО всех имеющихся учредителей;

- указывается вид займа, так как он может быть беспроцентным или с обязательным начислением процентов на заемную сумму;

- прописывается точный срок, в течение которого компания-заемщик обязана возвратить средства;

- уточняется, какими способами допускается возвращать кредит так как для этого может выплачиваться вся сумма целиком в определенную дату или переводиться ежемесячными платежами;

- прописывается точный размер процентов, если они устанавливаются займодавцем;

- указывается, будут ли начисляться какие-либо неустойки, проценты или пени в случае нарушения основных пунктов договора со стороны фирмы-заемщика;

- непременно должен иметься пункт относительно ответственности каждой стороны;

- прописываются условия, на которых допускается расторжение соглашения, а также допускаемые для этого непредвиденные ситуации;

- проставляются реквизиты каждой компании, а представители ставят на документе свои подписи.

Важно! Стандартный договор денежного займа отличается от беспроцентного тем, что в нем непременно указывается размер и особенности начисления процентов на заемную сумму.

Когда составляются такие договоры, учитывается, что передаваемая сумма не может превышать 100 тыс. руб., если деньги передаются в наличной форме. Если данное условие будет нарушено, то каждая сторона должна будет уплатить штраф, причем его размер варьируется от 40 до 50 тыс. руб. Отдельное производство заводится в отношении организации, у которой вовсе отсутствует касса. Поэтому чаще всего компании предпочитают переводить денежные средства безналичными средствами.

В соответствии с законодательством, существуют особые требования к документальному оформлению такой сделки. Соглашение необходимо составить в письменной форме. К содержанию этого документа предъявляются особые требования, при отсутствии хотя бы одного из указанных пунктов он может быть признан недействительным:

Читайте также: Уплата налогов за третье лицо — проблемы и ограничения

- Сумма кредитования (приводится цифрами и прописью).

- Срок возврата полученных средств (если этот пункт пропущен, то по умолчанию ссуду нужно вернуть через 30 суток).

- Процентная ставка за пользование (она может быть нулевой при безвозмездной ссуде).

- Порядок погашения (частично или полностью, есть ли возможность досрочно расплатиться).

- Особые условия выдачи (наличие залога, поручителей и др.).

- Ответственность заемщика (например, размер неустойки).

- Реквизиты сторон договора.

- Дата (при этом, соглашение вступает в силу с момента передачи средств).

- Подписи директоров обеих компаний.

Предмет договора

В соответствии с действующим законодательством, возможны несколько типов договоров между юрлицами. Самыми распространенными являются:

- Денежный заем. При этой услуге одна организация передает другой на временное пользование заранее оговоренную сумму денег. Как правило, эта услуга подразумевает оплату – вознаграждение кредитору в виде процентов от выданной суммы, что обязательно оговаривается в документе. Но возможна и ситуация, когда заключается беспроцентный договор займа между юридическими лицами. Этот вариант оформления сделки наряду с видимой финансовой выгодой приносит еще и особое оформление налоговых платежей и повышенное внимание контролирующих органов.

- Товарный заем. Этот вид ссуды подразумевает, что одно лицо получает от другого не денежные средства, а материальные объекты и взаиморасчет производит тоже в них (например, строительная организация получает от партнера 10 000 бетонных блоков, а через 2 месяца по соглашению возвращает ему 10 100 единиц этой же продукции).

- Заем траншами. Особенностью этого вида ссуды является то, что определенная договором сумма выдается не единовременно, а частями по мере необходимости, и заемщик экономит на выплате процентов. По сути, эта услуга идентична нескольким выданным кредитам, но подразумевает более простое оформление, ведь соглашение тут заключается только один раз.

Права и обязанности сторон

Внимательное изучение профильных статей Гражданского кодекса РФ перед тем, как договор займа между юридическими лицами будет подписан, избавит кредитора и ответчика от неприятных сюрпризов. Одной из самых распространенных ошибок является мнение, что если ставка кредитования не закреплена документально, то полученная ссуда является беспроцентной.

По закону все совершенно не так. Статья 809 ГК РФ говорит, что если соглашение не содержит указания на действительный размер процентов, то они равны ставке рефинансирования Центробанка России на момент уплаты долга. Оплата услуги кредитования в таком размере (к примеру, для апреля 2021 года указанная величина составляет 7,25%) не всегда будет удобна заемщику. Ему будет гораздо лучше заранее указать в соглашении величину ставки, или четко обозначить, что ссуда является беспроцентной

Ответственность сторон

Договор займа, заключенный между юрлицами, обязательно должен включать описание санкций, которые применяются к кредитополучателю при нарушении сроков погашения долга. В зависимости от условий сделки сумма может возвращаться:

- целиком;

- по частям;

- с первоначальной выплатой процентов каждый месяц или квартал.

Размер штрафа зависит от сроков задержки суммы. Для заемщика выгодно, чтобы расчет пени проводился не на всю сумму кредитования, а только на невыплаченную/задержанную часть. Специфика такого кредитования – в том, что условия тут не такие суровые, как при банковском кредитовании, и часто штрафные санкции не применяются, если задержка:

- имеет небольшой срок (несколько дней);

- носит однократный характер;

- обусловлена уважительной причиной, и у кредитора нет претензий.

Форс-мажорные обстоятельства и разрешение споров

Многие заемщики считают, что такой пункт необходим для договора, ведь это лишний раз защищает их права в случае появления обстоятельств непреодолимой силы (стихийных бедствий, социальных возмущений и др.). Но хватит и обычной ссылки на статью 401 Гражданского Кодекса РФ, где рассматриваются форс-мажорные обстоятельства и ответственность сторон сделки. При этом:

- При наличии чрезвычайных и непредотвратимых обстоятельств, являющихся помехой для исполнения обязательств, не исполнившая обязательство сторона считается невиновной.

- Указанная статья ГК РФ специально подчеркивает, что отсутствие денег у должника нельзя квалифицировать как форс-мажорное обстоятельство.

- Соглашение может предусматривать виновность заемщика во всех случаях нарушений в выплате задолженности (без каких-либо смягчающих обстоятельств), но такое положение можно легко оспорить в арбитражном суде.

Прекращение действия договора

По общему правилу, обязанности заемщика считаются исполненными в момент окончательной выплаты долга (в том числе если это сделано досрочно). При таком положении дел соглашение прекращает действие, но в ряде случаев оно может быть расторгнуто и до момента погашения займа. К таким ситуациям относится нарушение условий погашения ссуды, например:

- опоздание со сроками ежемесячных взносов по графику;

- отказ от выплаты процентов;

- изменение целевых условий и др.

Как МФО рассчитывают процентную ставку

Никакого обязательного алгоритма для расчета ставки по микрозаймам нет. Компания устанавливает процент по своему продукту, который будет начисляться на сумму займа каждый день. К примеру, дневная ставка в условной МФО составляет 1% в день. При расчете годовой ставки получится результат в 365% годовых. Если дневная ставка равняется 2%, то годовой показатель составит 730%.

У кредитных организаций максимальный показатель в годовом исчислении редко переходит за 50%. В большинстве случаев клиенты оформляют кредиты по ставкам до 27-29%. Такая схема расчета указывает далеко не в пользу МФО, о чем и спешат каждый раз напомнить многочисленные противники микрокредитования в целом.

Пример расчета ставки по микрозайму

Нормальным показателем, на который примерно выходит рынок, считается 1-2%. В некоторых случаях ставка бывает ниже — 0,7-0,9%. Здесь все зависит от внутренней политики компании. К примеру, заемщик обращается в МФО с целью получить 2000 рублей на 10 дней.

По правилам компании дневная ставка за пользование средствами составляет 1,5% (средний показатель). То есть, через 10 дней заемщик должен возвратить 2000 + 15% от тела займа (1,5% х 10 дней). Получается, что общая сумма к возврату составит 2300 рублей. Процесс начисления процентов выглядит следующим образом:

- В день оформления займа на оформленную сумму начисляются первые 1,5%.

- 1,5% будут начислять на тело займа каждый день, включая и день погашения обязательств — как правило, начисление процентов производится во время, соответствующее времени получения суммы займа.

Brobank: Из указанного примера видно, что оформив 2000 рублей на 10 дней, заемщик переплачивает всего 300 рублей. Если посмотреть на первый лист договора (в том числе и электронного), в правом верхнем углу в рамке будет отображаться годовая процентная ставка. В данном случае она равна 547,5% годовых. Но в приведенном примере трудно заметить какую-то кабальную схему или неподъемные для рядового заемщика условия.

Для чего МФО указывают годовую процентную ставку

Полная годовая процентная ставка указывается в соответствии с предписанием ЦБ РФ. Банки, МФО, ломбардные компании обязаны прописывать полную ставку, рассчитанную за целый год, независимо от того, на какой срок оформляется договор. Процентная ставка, рассчитываемая на срок действия договора, указывается также на первой странице. Из приведенного примера она составит 15% за пользование средствами в течение 10 дней.

На годовую ставку обращать внимание следует в каждом случае, и неправильно поступают те заемщики, которые пренебрегают этим правилом. Но по микрокредитным договорам годовой процент имеет косвенное значение, так как главной здесь всегда является именно дневная ставка. Годовой процент необходим для расчета суммы за пользование средствами в течение года. Микрозаймы не оформляются на такой срок, поэтому высчитывать переплату необходимо не от годовой ставки, а путем применения простой формы:

S = R x M

- S — общая сумма к возврату, включая и тело займа;

- R — процент, начисляемый каждый день;

- M — количество дней пользования заемными средствами.

Когда где-то говорят о больших процентах по микрозаймам и том, что МФО загоняют простых граждан в долговое рабство, нужно апеллировать не годовой ставкой, которая ничего конкретного не покажет, а приведенной формулой. Это наиболее правильный подход при сравнении кредитов и микрозаймов.

Условия договора займа между юридическими лицами

Компания не может занять больше 100 000 рублей наличными, такие ссуды нужно выдавать через расчетный счет. Если разбить крупный договор займа на несколько мелких, налоговая усмотрит в этом попытку обойти закон и выпишет штраф. Обе компании заплатят по 40 000 — 50 000 рублей в бюджет.

Если размер ссуды больше 600 000 рублей, заемщик регистрирует договор в Федеральной службе по финансовому мониторингу. Если этого не сделать, придется платить штраф: до 200 000 рублей для юрлица и до 20 000 рублей для гендиректора.

Организация не может выдавать больше четырех займов в течение года без лицензии на кредитную деятельность. За нарушение этого закона руководитель несет ответственность по статье 172 УК РФ — штраф, исправительные работы или тюрьма.

Юрлицо может тратить ссуду только на нужды бизнеса, даже если заем нецелевой. Например, гендиректор занимает деньги и покупает «Газель». Он может отдать машину для перевозки грузов внутри компании, но не может организовать на ней личный переезд.

Процентный договор займа между юрлицами

Ст. 808 ГК РФ обязует письменно оформлять сделку, если хотя бы одна из сторон является юридическим лицом. Существенным условием займового договора, которое необходимо в обязательном порядке согласовать в документе, — предмет сделки. Если предмет не оговорен, сделка признается незаключенной (п. 1 ст. 432 ГК РФ).

Предметом займовой сделки, как с вознаграждением в виде процентов за заем, так и без оного, является передача денежных средств в российской валюте (за исключением случаев, предусмотренных законом «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ) либо иных вещей, определяемых родовыми признаками.

Условие о процентности займового договора предполагается, если иное прямо не указано в законодательстве или договорном документе (п. 1 ст. 809 ГК РФ). При этом размер и порядок уплаты процентов должен быть оговорен в условиях договора. Однако если договорной документ не содержит согласования по этим условиям, то:

Читайте также: Счет 44 в бухгалтерском учете: проводки, субсчета и примеры для чайников

- Размер уплачиваемых процентов должен соответствовать ставке рефинансирования (ставке банковского процента), действующей в месте нахождения организации-заимодавца на день погашения долга или уплаты его части.

- Проценты платят каждый месяц до дня погашения долга.

Заключая займовое соглашение между юридическими лицами, необходимо учитывать, что в учредительных документах организаций может быть установлен запрет на совершение займовых сделок. В этом случае заключение сделки невозможно. Кроме того, заключая сделку, единоличный исполнительный орган (директор, президент, генеральный директор), если соответствующие положения предусмотрены уставом организации, должен согласовать с учредителями возможность заключения договора займа с другим юридическим лицом.

Как рассчитать проценты при досрочном погашении

Большинство МФО допускают полное или частичное досрочное погашение займа. Единственное условие – вносить деньги не раньше минимального срока пользования займом (не превышает нескольких дней). Клиентам досрочное погашение долга очень выгодно: проценты будут пересчитаны с учетом реального времени пользования. Рассчитать новую сумму можно при помощи кредитного калькулятора на сайте или самостоятельно.

Пример №1

Клиент оформил займ на 10 000 рублей под 1% в день. Срок займа – 7 дней. Однако уже через 4 дня заемщик выплатил всю сумму. Соответственно, он должен уплатить проценты только за 4 дня, а не за 7, как предполагалось. Конечная сумма долга должна быть уменьшена.

Для подсчета новой суммы переплаты необходимо сумму займа умножить на годовую сумму процентов (365%), затем разделить на число дней в году. Полученное число умножается на количество реально использованных дней. Итоговая цифра – 400, именно такой будет переплата. Заемщик должен вернуть МФО 10 400 рублей.

Перед досрочным возвратом стоит перечитать условия договора. Иногда вернуть деньги досрочно можно, но проценты не пересчитываются. В этом случае согласно вышеприведенной схеме заемщик должен будет вернуть 10 700 рублей.

Пример №2

При частичном досрочном погашении рассчитать переплату сложнее. Например, клиент взял 15 000 рублей под 1% в день на 14 дней. Через 5 дней он выплатил 7000 рублей, остаток долга перечислил в конце действия договора. Переплата за первые 5 дней учитывает всю сумму займа и составляет 750 рублей.

Оставшиеся 8000 рублей возвращены вовремя, время пользования средствами составило 9 дней. Согласно формуле переплата за этот период составит 720 рублей. Итого клиент возвращает 15 000 + 750+ 720 = 16 740 рублей. Если бы клиент вернул весь займ вовремя, ему бы пришлось заплатить на 630 рублей больше – 17 100 рублей.

Договор беспроцентного займа между юридическими лицами

Наравне с процентной займовой сделкой допускается заключение беспроцентных договоров займа между юридическими лицами. Порядок их оформления имеет следующие особенности:

- В первую очередь, законодательство устанавливает заявительный порядок для таких сделок. Это значит, что в договоре должна быть оговорка о том, что проценты за пользование займом не взимаются или что сделка является беспроцентной. В противном случае, даже если в договоре отсутствует рассматриваемое условие, договор предполагается процентным и порождает последствия в виде возможности взыскания процентов с заемщика. Кроме того, заимодавец будет нести обязанность по учету сумм процентов при расчете налога на прибыль.

- Целесообразно помимо условия о беспроцентности включить в договорной документ положение о том, что предоставление займа не преследует целью получение прибыли заемщиком.

Расчет процентов

Порядок исчисления процентов за пользование займом обычно прописывают в самом соглашении. Если в договоре о размерах процентов ничего не говорится, для их расчета будет применяться ставка рефинансирования, установленная на день уплаты процентов.

Уплата процентов может осуществляться:

- в денежной форме (в соглашении можно обозначить валюту, в которой будет осуществляться расчет размера процентов);

- в натуральной форме.

Чтобы высчитать проценты по договору займа в денежном выражении, нужно применять следующие показатели:

- размер займа (или сумму невозвращенного займа);

- годовая процентная ставка;

- количество дней, на которые предоставлена ссуда.

В качестве базовой величины, как правило, берут количество дней в году (365 или 366) или в месяце (28, 29, 30 или 31).

В договорах займа стороны часто прописывают фиксированное количество дней в году, равное 360, и в месяце – 30.

Размер процентов = сумма займа * количество дней займа * процентная ставка, указанная в договоре (или ставка Центробанка) / количество дней в году / 100

В течение срока действия соглашения размер процентной ставки может поменяться (например, если изменяется ставка рефинансирования). Данную ситуацию нужно обязательно отметить в тексте документа.

Если этого не сделать, процент останется фиксированным на протяжении всего периода действия договора, а выплата суммы за пользование займом будет осуществляться в одном и том же размере.

Заем траншами (договор между юридическими лицами)

Транш — это часть денежных средств, ценных бумаг либо имущества, которая передается в рамках сделки. Заключение траншевого договора между юридическими лицами предполагает, что предмет заимствования предоставляется заемщику частями, а не разово. Причем эти части могут выдавать как по заявкам, которые будет подавать заемщик, так и по графику, который заимодавец и заемщик утвердили заранее.

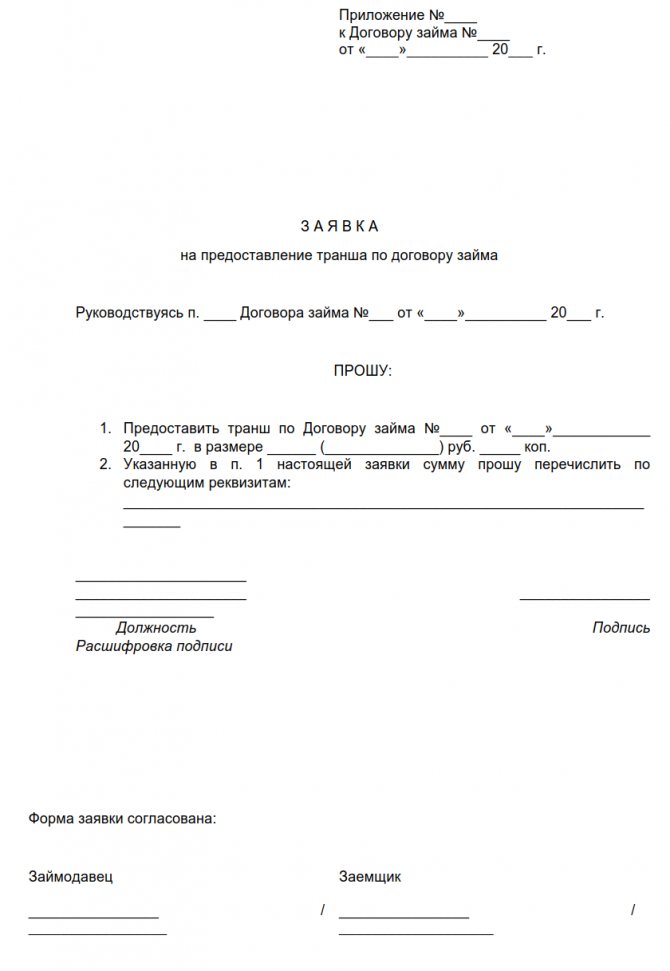

Заявка на предоставление транша

Заявка обычно прикладывается к договору. Законодательные требования по оформлению такой заявки отсутствуют, обычно там отмечают величину заимствования, которую запрашивают, плюс реквизиты, по которым ее перечисляют. Судом же документ расценивается как доказательство предоставления заимствования.

Заключать и исполнять сделку нужно с учетом того, что:

- за изменение графика возврата траншей может предусматриваться комиссия;

- отсутствие заявки может расцениваться судом как свидетельство незаключения соглашения;

- любой новый транш нужно учитывать как новое долговое обязательство и использовать к нему ключевую ставку ЦБ РФ, актуальную на дату привлечения средств (Письмо Минфина РФ от 04.10.2018 № 03-03-06/2/71370);

- заимодавец и заемщик вправе отказаться от предоставления заимствования полностью либо частично (п. 3 ст. 807 ГК РФ). Заимодавцу для отказа нужны обстоятельства, свидетельствующие о невозврате в срок предоставленного займа. Заемщик для такого отказа должен уведомить о нем заимодавца до срока, когда он (по договору) должен вернуть предмет заимствования, а при отсутствии этого срока — в любое время (до момента получения заимствования), если иное не предусмотрено правовыми актами либо договором;

- когда заимствование возвращается в рассрочку, то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе требовать досрочного возврата всей оставшейся суммы плюс процентов за пользование займом, которые причитаются на момент его возврата (п. 2 ст. 811 ГК РФ).

Зачем рассчитывать проценты по займу

Самостоятельный расчет процентов помогает проконтролировать соответствие заявленных условий и избежать переплат. Заранее узнав цифру, которую предстоит выплатить в конце срока, можно понять, стоит ли брать займ в этой компании или лучше найти МФК с более привлекательными условиями. Дневная сумма переплаты кажется незначительной, но при долгосрочных займах крупных сумм она становится весьма существенной. Самостоятельный расчет процентов поможет понять, справиться ли заемщик с кредитным бременем или ему стоит снизить свои запросы.

Правильный расчет ставки нужен и кредитору. Он должен знать размер собственной прибыли, а также убедиться, что клиенту по силам выплатить взятый займ. Если конечная цифра получается слишком большой и не соотносится с заявленным ежемесячным доходом, будущему заемщику может быть предложена меньшая сумма. Он имеет право отказаться от нее либо согласиться на предложенные условия.

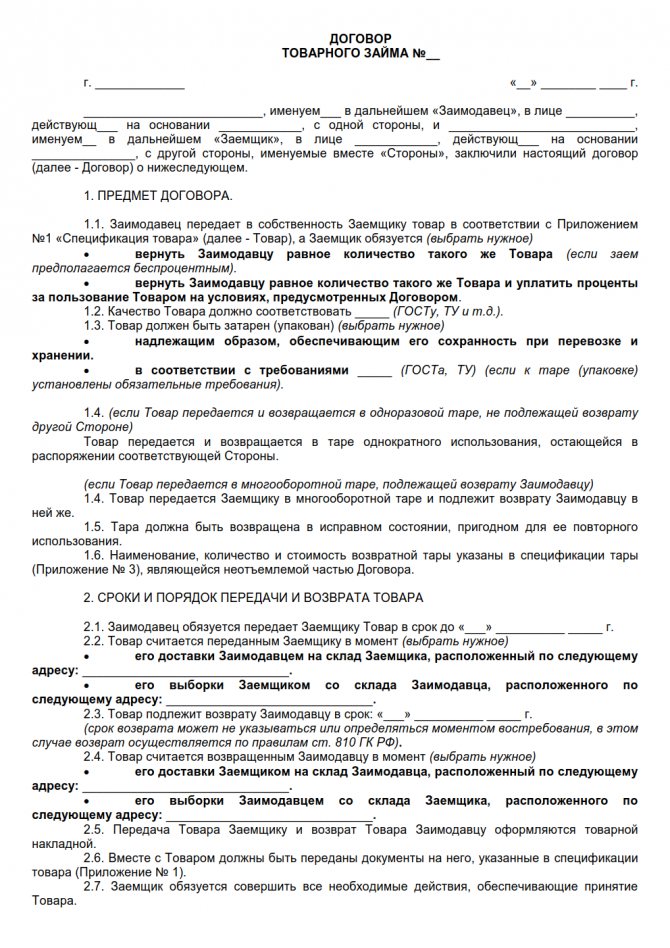

Товарный заем между юридическими лицами

Договор товарного займа между юридическими лицами заключается в письменном виде (п. 1 ст. 808 ГК РФ). Причем можно выбрать, как его заключать:

- как отдельный документ с подписями участников;

- через обмен письмами, мейлами, телеграммами.

Вещи, полученные от заимодавца, должны быть охарактеризованы максимально подробно (с указанием их наименования, качеств, комплектности, упаковки и т. п., а также их количества). Если количество не определено, то для признания заключения сделки нужно доказать реальную передачу заемного имущества в этом количестве (распиской заемщика или иным документом). Также необходимо конкретизировать порядок возврата вещей заимодавцу. Так передаются характеризующиеся как товар вещи, подлежащие обороту.

Товарно-займовые договоренности доступны для любых субъектов. Исключения возможны, когда предметом соглашения являются вещи, чей оборот ограничен, поскольку для их передачи требуются специальные полномочия. К товарно-займовым договоренностям применяются правила п. 3 ст. 807 ГК РФ.

Срок обычно не является существенным условием займовых соглашений. Когда положение о нем отсутствует в тексте договоренностей или при определении срока моментом востребования, у заемщика будет 30 дней с момента предъявления заимодавцем требования о возврате заимствования на его удовлетворение.

Если в тексте указана возмездность сделки, помимо вида (деньгами или в натуре) плюс размера процентов, следует согласовать и режим уплаты. Иначе ситуацию урегулируют через ст. 809 ГК РФ.

Заем и проценты

Пункт 1 статьи 807 ГК РФ устанавливает, что займодавцу при заключении соглашения о займе необходимо передать заемщику деньги или вещи, которые тот впоследствии должен возвратить. Таким образом, из положений данного пункта следует, что юридически существенными условиями займовой сделки являются вопросы о предмете займа (деньгах или вещах) и необходимости возвратить имущество, взятое в долг.

В то же время о необходимости выплаты компенсации займодавцу за пользование его имуществом, то есть уплате процентов по договору займа,в пункте 1 статьи 807 ГК РФ речи не идет. Следовательно, займовая сделка, согласно требованиям статьи 432 ГК РФ, будет считаться заключенной, даже если в тексте договора вопрос о процентах сторонами не урегулирован.

Данный вывод прямо подтверждается положением пункта 1 статьи 809 ГК РФ, определяющего, что указание на необходимость выплаты процентов в тексте договора может отсутствовать.

Однако практика взаимоотношений хозяйствующих субъектов придает вопросам определения размера процентов по договору займаи их уплаты ключевое значение, поскольку основная цель коммерческой организации — это получение прибыли. Следовательно, все тонкости определения величины и порядка выплаты процентов должны быть тщательно отражены в тексте соглашения между юридическими лицами.

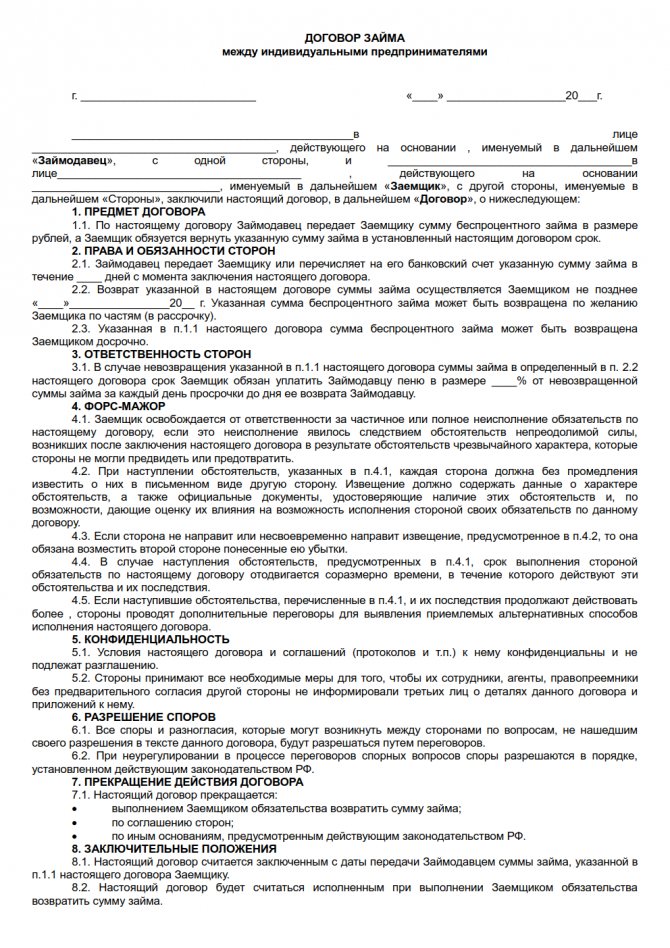

Займы между ИП

ИП может предоставить заем другому ИП за проценты или без них, но должен делать это не часто, поскольку иначе придется учреждать микрофинансовую организацию. При процентном варианте нужно будет заплатить подоходный налог. Например, при использовании УСН кредиторы платят 6 % с прибыли. За беспроцентный заем платит уже заемщик.

Чтобы займовые договоренности были действительны, в них отмечают:

- Датировку (с номером документа).

- Кто участвует.

- Сумму задолженности и валюту.

- Процентную ставку либо обязательно ее отсутствие.

- Срок погашения задолженности.

- Как будет происходить погашение.

- Права и обязанности участников.

- Как разрешаются споры.

- Реквизиты плюс визы сторон.

Порядок погашения и выплата процентов

Правильно составленный договор займа между юридическими лицами должен содержать раздел, где говорится, каким образом заемщик будет расплачивается. Самым распространенным является вариант, когда вся сумма выплачивается в заранее определенный интервал, и к ней добавляются начисленные проценты. Но могут быть и другие схемы, например, соглашением не устанавливается жесткий срок возврата средств, а востребовать долг организация-кредитор может при необходимости. По общему правилу, задолженность а этом случае должна быть погашена в течение 30 суток.

Советы при составлении соглашения

Когда формируется данный контракт, желательно каждой стороне учитывать несколько рекомендаций:

- непременно важно проверить вписанные паспортные данные представителя организации, а также сведения относительно компании, так как если информация будет ложной или ошибочной, то велика вероятность, что документ будет признан ничтожным;

- контракт должен содержать данные о том, что была произведена передача денежных средств;

- если составляется договор займа в валюте, то непременно указывается курс определенного банка, а также прописывается метод возврата денег;

- в некоторых случаях беспроцентный займ может оспариваться налоговой службой, считающей его способом получения дополнительной выгоды в виде неуплаты процентов — стоит посоветоваться с юристом компании, если сумма такого заема существенная;

- все деньги или ценности непременно передаются от одной компании другой при наличии свидетелей.

Таким образом, составить соглашение между двумя юрлицами относительно передачи конкретной суммы денег от одной компании другой, несложно. Для этого используется типовой документ, заполняемый в соответствии с основными требованиями и рекомендациями. Благодаря его наличию сделка считается официальной, а также не возникает никаких проблем для займодавца при возврате своих средств от недобросовестного заемщика.