Бухучет

Затраты на уплату водного налога относят к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Поэтому отражайте водный налог на последнее число квартала (п. 16 и 18 ПБУ 10/99). При этом делайте проводки:

– начислен водный налог;

– уплачен водный налог.

Такой порядок следует из Инструкции к плану счетов (счета 20, 21, 23, 25 и 68).

Читайте также: На помощь ЧП и бизнесменам: как согласно правилам заполнить приходный кассовый ордер

Порядок отражения водного налога при расчете налогов зависит от того, какую систему налогообложения применяет организация.

ОСНО

При расчете налога на прибыль суммы водного налога относите к прочим расходам, связанным с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ). Эти расходы учитывают для целей налогообложения прибыли в полном объеме.

Момент учета расходов на уплату водного налога при расчете налога на прибыль зависит от того, как организация признает расходы.

При методе начисления сумму водного налога включите в расходы в последний день квартала, за который начислен налог (подп. 1 п. 7 ст. 272 НК РФ).

Если организация применяет кассовый метод , то уплаченный налог нужно признать в расходах в день его перечисления в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на уплату водного налога. Организация применяет общую систему налогообложения

Какие объекты облагаются налогом

В п. 1 ст. 333.9 НК РФ приведен список возможных видов деятельности, которые могут быть связаны с допустимым использованием вверенных водных объектов:

- простой забор воды для поддержания процесса производства предприятий;

- поддержание работы энергосистем, расположенных близ водных объектов, не требующих забора воды;

- сплав леса на специальных плотах/кошелях;

- ведение деятельности, не относящейся к лесосплаву, но с применением акватории объекта.

УСН

Применение упрощенной системы не освобождает организацию от уплаты водного налога (п. 2 ст. 346.11 НК РФ).

Если организация применяет упрощенку и платит единый налог с доходов, то при расчете налоговой базы сумму водного налога не учитывайте (п. 1 ст. 346.18 НК РФ).

Если платите единый налог с разницы между доходами и расходами, водный налог включите в состав расходов (подп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ).

Какие объекты не подлежат налогообложению

П.2 ст. 333.9 НК РФ содержит список из 15 пунктов, содержащих виды деятельности, не облагаемые водным налогом. К ним относят:

- орошение сельхозугодий, полей и пастбищ;

- борьба с пожарами и прочими стихийными бедствиями, где обосновано применение воды;

- создание летних лагерей и санаториев детям, инвалидам и ветеранам на территории, прилегающей к водному объекту;

- использование близлежащих территорий в качестве угодий для охотничьего и рыбного промысла;

- другие виды деятельности, связанные с интересами государства.

Что такое водный налог?

Согласно положениям фискального законодательства, водный налог – это прямой федеральный сбор, который уплачивают физлица, компании и частные предприниматели, использующие в деятельности водные ресурсы.

У обязательства есть две категории плательщиков:

- лица, действующие по лицензии, полученной до 2007 года и актуальной по сей день;

- лица, добывающие водные ресурсы из недр.

Для структур, использующих наземные ресурсы, но не имеющих актуальной лицензии, водный налог не предусмотрен. Они заключают договоры аренды с органами власти или получают разрешения и перечисляют арендные платежи.

Формула по расчету суммы обязательства

Читайте также: Как создать резервный фонд: пошаговая инструкция и пример расчёта

Особенность водного налога заключается в том, что для него отсутствует единая ставка и база. Их определение зависит от особенностей деятельности коммерческой структуры, места ее расположения, типа используемого водоема и иных факторов.

Существует четыре алгоритма по определению налоговой базы:

- Для компаний, занятых забором воды, базой признается 1 тыс. кубометров полученной жидкости. Точный показатель устанавливается на основе данных измерительных приборов организации или, при отсутствии последних, исходя из действующих норм водопотребления.

- Для гидроэнергетических организаций базой признается единица произведенной энергии (1 тыс. кВт).

- Для компаний, берущих воду из акватории природных объектов, базой считается площадь акватории, указанная в лицензии.

- Для организаций, сплавляющих лес по воде, база исчисляется как 1 000 кубометров леса на 100 км сплава.

Определившись с базой, налогоплательщик должен выбрать ставку. Она зависит от следующих объективных факторов:

- типа водопользования;

- вида используемого природного объекта;

- места деятельности налогоплательщика;

- способа извлечения воды: надземный или подземный.

Полный перечень ставок, используемых при расчете бюджетных обязательств, приведен в ст. 333.12 Налогового Кодекса. Они устанавливаются в рублевом эквиваленте на единицу базы.

Заполнение декларации по водному налогу

Формула, как рассчитать водный налог, выглядит следующим образом:

Налог = Налоговая база* Ставка* Поправочные коэффициенты.

Список используемых коэффициентов определяется законодательно. Например, действующие значения:

- 5-кратный коэффициент для налогоплательщиков, превысивших годовые или квартальные лимиты по своему виду водопользования;

- 10-кратный коэффициент для тех, кто забирает воду в целях дальнейшей перепродажи;

- коэффициент 1,1 для компаний и ИП, не располагающих собственными средствами измерения.

Для каждой ставки существует свой поправочный коэффициент на уровень инфляции. Например, в 2021 году он равен 1,52, в 2018 увеличится до 1,75, к 2025 возрастет до 4,65. Эти значения устанавливаются федеральными органами власти на долгосрочную перспективу.

Куда уплачивают и как рассчитать водный налог

Водный налог — платеж федерального уровня. Оплату его производят по месту нахождения объекта водопользования.

Расчет водного налога осуществляют применительно к четырем видам водопользования:

- забору воды;

- использованию акватории (исключая лесосплав);

- использованию гидроэнергетических ресурсов;

- лесосплаву.

Они имеют разные базы расчета и разные налоговые ставки.

Базой для забора воды служит ее фактический объем. Базу по использованию акватории определяют площадью использования этой акватории. База по гидроэнергетике — объем выработанной электроэнергии. База по лесосплаву является расчетной величиной, зависящей от объемов сплавленного леса и расстояния сплава.

Базовые ставки водного налога по видам водопользования указаны в п. 1 ст. 333.12 НК РФ. С 2015 года к ним применяют повышающий коэффициент, установленный п. 1.1 ст. 333.12 НК РФ на период 2015–2025 годов.

Полный перечень ставок водного налога есть в «КонсультантПлюс». Получите бесплатный демодоступ к системе К+ и переходите в справочник.

Читайте также: Бухгалтерский учет НКО — Особенности бухучета НКО

Кроме того, к ставкам могут применяться дополнительные увеличивающие коэффициенты в следующих случаях:

- при сверхлимитном заборе воды — 5-кратный коэффициент;

- отсутствии средств измерения объемов забранной воды — коэффициент 1,1;

- заборе подземных вод для их дальнейшей продажи — 10-кратный коэффициент.

При одновременном применении нескольких коэффициентов их следует перемножить. Полученную таким образом ставку округляют до целых значений.

Для забора воды в целях водоснабжения населения существует льготная ставка (п. 3 ст. 333.12 НК РФ). Повышенный коэффициент к ней до 2026 года не применяют.

Порядок исчисления водного налога для всех видов водопользования достаточно прост: налоговую базу умножают на ставку, скорректированную на повышающий коэффициент, значения которого указаны в п. 1.1 ст. 333.12 НК РФ. Если есть необходимость во введении дополнительных повышающих коэффициентов, то ставку рассчитывают с их учетом.

Расчет водного налога: пример

В течение IV квартала 2021 года организация пользовалась следующими объемами водных ресурсов:

- октябрь – 13 тыс. кубометров;

- ноябрь – 10 тыс. кубометров;

- декабрь – 12 тыс. кубометров.

Совокупный объем потребленных водных ресурсов за IV квартал равен:

13 + 10 + 12 = 35 тыс. кубометров.

Для Северного района и реки Невы ставка установлена на уровне 348 рублей, фискальной базой является объем забранной воды – тысяча кубометров. На основании этих данных вычислим налог, подлежащий перечислению в госказну:

Налог = 35* 348 = 12 180 руб.

Образовавшееся число – неокончательная величина. Ее необходимо помножить на поправочный коэффициент 1,15. Получим:

Налог = 12 180* 1,15 = 14 007 руб.

Именно эту сумму необходимо перечислить в бюджет по итогам четвертого квартала.

Расчет был произведен с тем допущением, что компания оставалась в рамках лимитов водопользования. В реальной жизни возможно их нарушение. Тогда вычисления будут выглядеть иначе.

Формула расчета будет выглядеть так:

Налог = (32* 348 + 3* 348* 5)* 1,15 = 18 809,4 руб.

Разница по сравнению с предыдущим примером оказалась весомой – 4 802,4 руб.

Сумму налога, рассчитанную по законодательно установленным правилам, компания должна в государственный бюджет не позднее 20 числа месяца, следующего за отчетным кварталом. В нашем случае рассчитаться по обязательствам нужно до 20.01.2017 г.

Водный налог – в какой бюджет зачисляется

Особенности бухгалтерского учета водного налога

Как и любой налог, учет водного налога предполагает применение счета 68 «Расчеты по налогам и сборам», а именно – открытый к нему субсчет «Расчеты по водному налогу». Например, субсчет 68.4.

В случае если налогоплательщика несколько объектов водопользования, то аналитический учет производиться по каждому такому объекту, или типу налоговой ставки. Для аналитического учета открывают субсчета третьего и четвертого порядка.

По кредиту данного счета производится начисление налога по итогам отчетного периода.

По дебету счета производится его уплата в бюджет путем перечисления с расчетного счета, или оплата наличными денежными средствами из кассы организации.

Начисленный водный налог относится на прочие расходы организации и учитывается на счете 91.2.

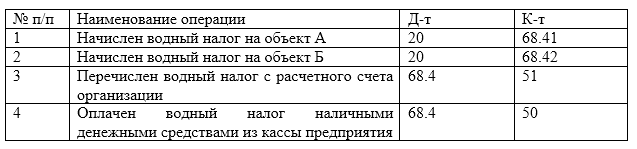

В общем, типовые проводки по учету водного налога следующие (табл.1):

Читайте также: Как оформить и отразить в учете поступление основных средств, требующих монтажа

Рисунок 2. Проводки по учету водного налога

Федеральным законодательством не предусмотрены льготы по начислению и оплате данного налога.

Оплата водного налога производится по месту нахождения объектов водопользования.

Исключение по оплате водного налога составляют организации, имеющие статус крупных плательщиков. Такие налогоплательщики подают декларацию и уплачивают водный налог по месту, где они состоят на учете, а не по месту нахождения объектов водопользования.

Оплата водного налога должна производиться не позднее 20 числа месяца, следующего за отчетным кварталом. Если 20-ое число приходится на выходной или праздничный нерабочий день, то крайним сроком оплаты водного налога будет первый рабочий день, следующий за 20-ым числом.

Так и не нашли ответ на свой вопрос?

Просто напиши с чем тебе нужна помощь

Водный налог: проводки

В бухгалтерском учете для отражения водного налога используется 68 счет. Для удобства аналитики на нем открывается специальный субсчет для конкретного бюджетного обязательства, например, 68.5. Если у компании имеется в пользовании несколько водных объектов, она может отражать фискальные обязательства в разрезе каждого по отдельности. Для этого открываются субсчета третьего порядка: 68.51, 68.52 и т.д.

Затраты, связанные с перечислением фискальных платежей, относят к обычным видам деятельности и отражают по счетам 20, 21,23 или 25 в зависимости от учетной политики на предприятии.

Важно! Сумма водного налога исчисляется налогоплательщиком самостоятельно за установленный период – квартал. Льготы по данному обязательству не предусмотрены законодательством.

Начисление налога отражается на последний день квартала. Бухгалтер делает проводку:

Д 20 (21, 23 и т.д.) – К 68.5.

Если учет ведется в разрезе нескольких объектов, проводки выглядят так:

Подтверждающий документ для операции начисления – бухгалтерская справка-расчет.

Перечисление рассчитанной суммы обязательства в бюджет отражается проводкой:

Подтверждающий документ – банковская выписка.

Водный налог в налоговом учете

Отражение водных обязательств в налоговом учете зависит от выбранного компанией режима налогообложения. Рассмотрим две ситуации:

Ст. 264 НК РФ позволяет включить водные обязательства в состав прочих расходов, связанных с изготовлением и реализацией продукции. В бухгалтерском учете они списываются на счет 91.2. При определении налоговой базы их можно принимать к вычету полностью.

Момент учета затрат по уплате водного налога зависит от выбранного компанией метода признания расходов:

- Кассовый – начисленные суммы признаются расходом в день фактической уплаты денежных средств в государственную казну.

- Метод начислений – расходы признаются в последний день соответствующего квартала. Например, обязательства за 2 квартал уменьшают налоговую базу именно во втором квартале.

Суммы бюджетных перечислений по водным обязательствам отражаются в декларации по налогу на прибыль.

Налоговая база

Виды использования водных объектов напрямую связаны с расчетом налоговой базы:

- Если имеет место изъятие воды из источников, основным показателем для исчисления налоговой базы будет объем изъятой воды за отчетный период, подтвержденный показаниями водомеров. Если таковых не имеется, объем можно определить через производительность и время работы тех. средств. В других случаях применяются стандартные нормы потребления.

- При обеспечении электроэнергией прилегающих территорий расчет производится через общее количество произведенной электроэнергии за отчетный период.

- Если речь идет о сплаве леса, налоговая база будет рассчитана по формуле: V*S/1000, где V — объем древесины (в тысячах м3), S — протяженность сплава (км).

Для иных видов деятельности с использованием акватории при расчете налоговой базы потребуется значение ее площади.