- Определение

- Коэффициент износа основных фондов: формула расчета по балансу

- Условность коэффициента износа

- Что такое коэффициент износа основных фондов

- Как рассчитать коэффициент износа основных средств — формула расчета

- Пример расчета коэффициента износа

- Показатели движения основных производственных фондов.

- Расчет морального износа ОС

- Моральный износ первого вида

- Моральный износ второго вида

- Пример расчета морального износа

- Коэффициент износа ОС – пример расчета

- Применение коэффициента износа ОС в финансовом анализе

- Коэффициент годности

- Что означает высокий коэффициент амортизации ОС?

- Физический и моральный износ основных средств

- Коэффициент износа основных средств

- Виды стоимостной оценки

- Как рассчитать процент износа основных средств, формула

- Коэффициент физического износа в управленческом учете

- Амортизация ОС по новому ФСБУ

- Нормативное значение индикатора

- Ликвидационная стоимость

- Нормативный показатель коэффициента износа

- Значение коэффициента годности

- Коэффициент годности как дополнительный показатель анализа ОС

- Что показывает коэффициент годности ОС?

- Нормативное значение индикатора

- Что такое основные фонды

- Типы износа

- Коэффициент обновления основных средств

- Амортизационный фонд и норма амортизации

- Износ основных фондов: физический и моральный

- Итоги

Определение

Условный показатель, определяющий оценку состояния основных фондов предприятия, несущий аналитическое значение, называется коэффициентом износа основных средств, иначе – коэффициентом амортизации.

Любое основное средство с течением времени подвергается износу, находится ли оно в эксплуатации или просто хранится в бездействии. При этом уменьшается его остаточная стоимость. Процесс уменьшения стоимости и переноса ее на изготовленную продукцию – амортизация – происходит с различными темпами, которые зависят не только от амортизационной группы, к которой отнесено конкретное основное средство, но и от отчетного периода. Подробнее об этом смотрите в материале износ и амортизация основных фондов.

Коэффициент износа основных фондов: формула расчета по балансу

Найти данные о начисленном износе основных производственных фондов можно в пояснениях к бухгалтерскому балансу. Они имеют форму приложения № 5 к балансу, которая входила в состав финансовой отчетности до 2011 года. Несмотря на то, что обязательность этой формы отменена, ее используют для разъяснений динамики ОС в рассматриваемом периоде. Используемая для расчета суммы износа основных средств формула, применительно к пояснениям, выглядит так:

К = гр.5 строки 5200 ф.5 / гр. 4 строки 5200 ф.5 х 100

Читайте также: Зачем нужна выписка по банковскому счету, какой она бывает и как ее получить?

Коэффициент износа основного средства аналитики рассматривают вместе с коэффициентом годности ОС, рассчитываемый как отношение остаточной стоимости к первоначальной. Эти показатели характеризуют состояние ОС и имеют аналитическое значение, чаще условное, поскольку большую роль играет метод начисления амортизации.

Условность коэффициента износа

Значение данного показателя используется для аналитического учета, а не отражения действительного состояния того или иного фонда. Актив, по факту не изношенный до конца, может иметь нулевую остаточную стоимость. Причина условности – зависимость коэффициента износа от выбранного метода определения амортизационных отчислений. Таким образом, он показывает, не насколько основные фонды изношены, а в какой степени они амортизированы.

ВАЖНО! Если нужно оценить коэффициент износа более объективно, чем просто при учете амортизации, его необходимо сравнить с соответствующими данными по отрасли либо соотнести с аналогичными данными по этой группе основных средств у партнеров или конкурентов.

Коэффициент износа основных средств можно вычислять в отношении:

- физической амортизации основных фондов;

- морального устаревания инструментов, оборудования и т.п.;

- соотношения остаточной стоимости фондов и их рыночной цены.

Что такое коэффициент износа основных фондов

Коэффициент износа основных средств показывает, в каком объеме самортизированы объекты – оборудование, здания, инструменты, сооружения и т.д. Все используемые предприятием ОС в процессе учета подвергаются списанию посредством отнесения первоначальной цены приобретения на себестоимость производимой продукции (услуг). Во время определения суммы амортизационных отчислений применяется один из доступных по законодательству РФ способов. При этом сумма остаточной стоимости амортизируемого объекта уменьшается, а на сч. 02 накапливается величина начисленного износа.

Коэф. износа основных средств помогает определить срочность ремонта или полной замены ОС, наличие рисков остановки производственных процессов при высокой изношенности оборудования, уровень отражения ОС в балансе предприятия, необходимость проведения модернизации фондов и т.д. Принятие управленческих решений с помощью КИОС выполняется после расчета показателя.

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС. Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений. То есть этот тот показатель, которые отражен по дебету счета 01.

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Читайте также: Вычет НДС по кассовому чеку: возможен ли без счет-фактуры

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Обратите внимание: такой расчет не дает точного представления о состоянии отдельных объектов. Возможно в некоторых ситуациях провести более детальный анализ каждого отдельного основного средства на предмет степени его изношенности. Только комплексный анализ позволит принять рациональное решение.

Показатели движения основных производственных фондов.

Поможем написать любую работу на аналогичную тему

- Реферат

От 250 руб

- Контрольная работа

От 250 руб

- Курсовая работа

От 700 руб

Читайте также: Счет 60.01 — Расчеты с поставщиками и подрядчиками

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость

Наиболее полное представление о наличии и динамике (поступлении и выбытии) основных фондов дает баланс основных фондов. Такой баланс наряду с данными о наличии основных фондов на начало и конец отчетного периода содержит данные об их поступлении из различных источников и об их выбытии по разным причинам. Он может быть составлен как по всем основным фондам, так и по отдельным их видам, по полной первоначальной стоимости или по остаточной. Составляются балансы по предприятиям, отраслям и народному хозяйству в целом.

Баланс основных производственных фондов по полной первоначальной (балансовой) стоимости за отчетный год, тыс. руб.:

Наличие

на начало

года

Поступило

в отчетном году

Выбыло

в отчетном год

Наличие

на конец года

всего введено новых основных

фондов

всего из-за ветхости

и износа

Промышленно-производственные основные фонды, всего 60 000 11 100 11 100 9 600 _ 61 500

В основе баланса основных фондов по полной первоначальной стоимости лежит равенство:

тыс. руб.

По этим данным вычисляют следующие показатели, характеризующие интенсивность движения основных фондов и отдельных их видов:

Коэффициент поступления общий, показывающий долю всех поступивших (П) в отчетном периоде основных фондов в их общем объеме на конец этого периода ():

%

Коэффициент обновления — это отношение стоимости новых основных фондов к стоимости основных фондов на конец года.

Коэффициент выбытия показывает долю всех выбывших (В) в отчетном периоде основных фондов в их общем объеме на начало этого периода ():%.

Используя сведения о наличии основных фондов по полной и остаточной стоимости, находят обобщающие характеристики состояния основных фондов — коэффициенты износа и годности.

Коэффициент износа, исчисляемый на определенную дату (на начало и конец года) как выраженное в процентах отношение суммы износа основных фондов (И) к их полной стоимости (Ф):

%.

По данным примера, полная стоимость основных фондов на начало года составляет 60 000 тыс. руб. (см. табл.), а сумма их износа на ту же дату — 12 000 тыс. руб. Следовательно:

%.

Сумму износа основных фондов на конец года можно получить как разность между их полной и остаточной стоимостью на эту дату. Она составит 8 800 тыс. руб. (). Отсюда:

%.

Читайте также: Порядок учета командировочных расходов в 2021 — 2021 годах

Снижение коэффициента износа (с 20 до 14,3%) явилось результатом интенсивного ввода в действие и капитального ремонта основных фондов.

Разность между 100% и коэффициентом износа дает величину коэффициента годности основных фондов, отражающего долю неизношенной части основных фондов. Можно использовать и другой вариант расчета коэффициента годности:.

где — стоимость основных средств с учетом износа (остаточная стоимость).

Темп прироста стоимости основных фондов определяют как отношение разности стоимости поступивших и выбывших основных фондов к стоимости основных фондов на начало года.

Такая характеристика состояния основных фондов достаточно условна, так как физический износ объектов происходит неравномерно во времени. Однако в период между генеральными инвентаризациями основных фондов другим путем оценить степень их износа практически невозможно.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Расчет стоимостиГарантииОтзывы

Расчет морального износа ОС

Этот тип износа отражает утрату эффективности использования объекта основных средств до момента полного окончания срока полезной эксплуатации. Выделяют два вида.

Моральный износ первого вида

Моральный износ первого вида проявляется вследствие снижения стоимости основных средств по причине удешевления их аналогов в современных производственных условиях. При этом величину износа можно рассчитать по формуле:

И = (Фперв – Фвосст) / Фперв, где:

- Фперв – первоначальная стоимость основного средства в рублях;

- Фвосст – восстановительная стоимость основных средств (то есть затраты, необходимые для приобретения аналогичных фондов).

Моральный износ второго вида

Этот тип износа связан с появлением основных средств (чаще всего станков и прочего оборудования), которые имеют большую производительность или экономичность. Такой моральный износ бывает полным, частичным, а также скрытым.

- Полный моральный износ представляет собой обесценение объекта основных средств, вследствие которого продолжение его эксплуатации ведет к убыточности производства.

- Частичный износ предполагает потерю части стоимости фондов основных средств. При его накоплении соответствующий объект основных фондов может быть перемещен на другую производственную операцию, в которой его использование будет более эффективным.

- Скрытый моральный износ – явление достаточно редкое. Он представляет собой снижение стоимости основных фондов по причине утверждения приказа на создание новейшего оборудования, отличающегося большей производительностью и экономичностью.

При расчете морального износа второго вида важно оценить целесообразность приобретения нового оборудования с целью замены им старого.

Рассчитать его можно по следующей формуле:

И = 1 – (Цc / Цу), где:

Ц – цена изделия на устаревшем (у) или современном (с) оборудовании, рассчитывается по следующей формуле:

Ц = Фперв / (П х Т)

- П – производительность устаревшего (имеющегося в наличии) оборудования;

- Фперв – первоначальная стоимость;

- Т – оставшийся срок полезного использования.

Пример расчета морального износа

В производстве используется устаревший станок. Его первоначальная стоимость составляет 25 миллионов рублей. Производительность станка – 15 000 изделий в год. Срок полезно эксплуатации – 15 лет. На рынке появилось более современное аналогичное оборудование. Его стоимость составляет 11 миллионов рублей, годовая производительность – 30 000 изделий. Срок службы – 12 лет.

Рассчитаем на основе имеющихся данных моральный износ:

- Моральный износ первого вида: И = (25 000 000 – 11 000 000) / 25 000 000 х 100% = 56%

- Моральный износ второго вида:

- Цу = 25 000 000 / (15 000 х 15) = 111 рублей

- Цс = 11 000 000 / (30 000 х 12) = 31 рубль

- И = 1 – (31 / 111) = 0,72 или 72%

Коэффициент износа ОС – пример расчета

Чтобы наглядно разобраться, как меняется коэффициент износа основных фондов (формула приведена выше), в зависимости от способа начисления амортизации, приведем практический пример расчетов показателя.

Предположим, что на балансе ООО числится 5 обрабатывающих станков. Оборудование было закуплено в декабре 2021 г., первоначальная стоимость каждого составляла 250 000 руб., общая 1 250 000 руб. Станки ввели в эксплуатацию с 01.01.17 г. Срок использования установлен в 7 лет. Плановый объем продукции за 7 лет = 280 000 ед. Рассмотрим, как поменяется расчет КИОС за первый год эксплуатации в зависимости от методики начисления износа. Расчет сделан по всем станкам:

- Линейный способ – амортизация за год = 178 571,43 руб. (1 250 000 / 7 лет). При этом КИОС на 31.12.17 г. = 178 571,43 / 1 250 000 х 100 % = 14,28 % – степень износа в пределах нормы.

- Способ уменьшаемого остатка – амортизация за год = 1 250 000 руб. х (100 % / 7 лет) = 178 625 руб.; КИОС = 178 625 / 1 250 000 х 100 % = 14,29 %.

- Способ списания по СПИ – амортизация за год = 1 250 000 руб. х 7 лет / 28 лет = 312 500 руб.; КИОС = 312 500 / 1 250 000 х 100 % = 25 %.

- В пропорции к производственному объему – амортизация за год = 1 250 000 руб. х 45 000 ед. (объем фактически произведенной за 2017 г. продукции) / 280 000 ед. = 200 892,86 руб.; КИОС = 200 892,86 / 1 250 000 х 100 % = 16 %.

Обратите внимание! Коэффициент физического износа основных фондов определяется с учетом реального устаревания объектов, то есть суммы не только начисленной амортизации, но и фактической.

Применение коэффициента износа ОС в финансовом анализе

ОС играют немаловажную роль в жизни предприятия. Финансисты используют различные методики для комплексного анализа ОС и динамики их движения.

О методах анализа бухгалтерского баланса узнаете из материала «Методика анализа бухгалтерского баланса предприятия».

КАОС относится к показателям состояния ОС. Чаще всего его рассматривают наряду с коэффициентом годности ОС (КГОС), который характеризует техническое состояние ОС и выражается отношением остаточной стоимости ОС к первичной. Чем КГОС выше, тем лучше техсостояние ОС.

Рассчитывается он по формуле

КГОС = Со / Сп,

где:

Со — остаточная (конечная) стоимость ОС;

Сп — стоимость первоначальная.

Данный показатель так же, как и КАОС, зависит от применяемого метода амортизации и является условным. В связи с этим целесообразнее сверить значения данных показателей с данными конкурентов или со средним значением в отрасли.

Более подробно о КГОС можно узнать в статье «Формула расчета коэффициента годности основных средств».

Кроме вышеперечисленных индикаторов, не стоит забывать о моральных и физических показателях состояния ОС.

Моральный износ — обесценение ОС в связи с техническим и технологическим прогрессом.

Физический износ — материальный износ под воздействием климатических условий или в процессе труда. Данный износ подлежит бухгалтерскому учету и может определяться 2 способами:

- по сроку полезного (предполагаемого) использования (амортизация);

- при техническом обследовании объекта ОС.

Анализ необходимо проводить в динамике. По итогам делается вывод о степени годности и износа ОС.

Коэффициент годности

Коэффициент годности — это показатель обратный коэффициенту износа. Он также характеризует техническое состояние ОПФ.

Чем больше коэффициент износа, тем меньше коэффициент годности.

Коэффициент годности (Кг) показывает, какая доля основных средств еще не сношена.

Вычислить его значение можно по формулам:

Читайте также: Как учесть в расходах земельный налог при строительстве объекта недвижимости.

Максимальное значение коэффициента годности — единица. Если данный показатель равен 1, значит, основное средство еще не амортизировалось.

В случае если коэффициент годности равен 0, значит, износ начислен полностью и остаточная стоимость равна 0.

Коэффициенты рассчитываются по всему составу основных средств.

Что означает высокий коэффициент амортизации ОС?

Аналитики выделяют 2 возможные причины повышенного КАОС:

- фонды реально сильно изношены;

- амортизация списывается с применением коэффициента ускорения.

На практике финансисты используют КАОС как показатель риска сбоев в процессе производства. Соответственно, при завышенном индикаторе аналитик сделает вывод о высоком риске прерывания производственного процесса и необходимости ремонта или модернизации техники.

Но бухгалтерский учет предполагает возможность использования механизма ускоренной амортизации ОС. В данном случае учетный износ будет значительно превышать фактический. Соответственно, при проведении анализа необходимо отражать соответствующие комментарии для пользователей отчета.

Физический и моральный износ основных средств

С течением времени в процессе эксплуатации основные средства (далее — ОС) изнашиваются и теряют свою стоимость. Эта потеря функционала (ухудшение физических, механических и иных свойств) у ОС, выражающаяся в снижении их стоимости, и является износом.

Износ ОС высчитывается за календарный год в целом, независимо от того, когда они были приобретены, в соответствии с существующими нормами. Когда размер износа приблизится к 100% первоначальной стоимости ОС, они считаются обесцененными и могут быть списаны. При этом начисленный стопроцентный износ по годным для эксплуатации ОС не является основанием для их списания (ликвидации).

Различают моральный и физический износ. Первый не связан с техсостоянием ОС напрямую, а зависит от появления на рынке моделей с лучшими конкурентными преимуществами. В результате появления более дешевых или технически развитых аналогов стоимость ОС снижается до момента окончания срока их службы.

Физический износ в отличие от морального указывает на то, что эксплуатируемые ОС обветшали, а их составляющие элементы износились (или как-то по-другому проявились признаки ухудшения первоначальных характеристик таких фондов).

Коэффициент износа основных средств

Чтобы иметь возможность осуществлять свою деятельность, организация применяет основные фонды. Это имущество находится в распоряжении компании более одного операционного цикла. Это здания, техника, станки, транспортные средства и т. д. Для их учета применяется натуральная и стоимостная оценка.

Первая группа представляет основные фонды в физических единицах, например, метрах квадратных (здания), мощности (станки). Но в условиях рыночной экономики каждый элемент имущества имеет свою стоимость. Это та цена, которую потребитель готов отдать, а производитель предложить за тот или иной объект фондов.

Чтобы рассчитать стоимость оборудования, применяют определенные методики. Именно эту характеристику используют, чтобы найти коэффициент износа. На его основе принимается решение о рациональном обновлении основных фондов.

Виды стоимостной оценки

В финансово-экономическом анализе коэффициент износа основных фондов изучают именно с позиции стоимостной оценки. Она выражается в национальных денежных единицах. Это позволяет сопоставить и изучить динамику всех групп фондов.

В этих же единицах представляется степень использования основных средств. При покупке той или иной единицы представленных фондов она характеризуется, как первоначальная стоимость. С каждым годом оборудование и прочие объекты теряют свои прежние качества, стареют. Поэтому с каждым операционным периодом накапливается сумма износа.

Ее вычитают из первоначального значения. Так получается реальная стоимость объекта на дату проведения анализа. В процессе эксплуатации основные фонды могут изнашиваться сильнее или слабее предполагаемого уровня. В этом случае проводится переоценка, определяется реальный износ на дату анализа.

Как рассчитать процент износа основных средств, формула

Для определения, насколько изношено основное средство, производятся расчеты. Базовыми значениями вычислений являются:

- цена актива, по которой он был приобретен, интерпретируемая как его первоначальная стоимость;

- временной период, исчисляемый в годах, на протяжении которого планируется использование объекта, что идентифицируется сроком полезного использования и часто регламентируется нормативными актами, в которых учитывается время эксплуатации без ухудшения характеристик;

- стоимость актива, перенесенная на себестоимость посредством проведения амортизационного начисления.

Чтобы определить процент износа активов следует найти частное амортизации и начальной стоимости. Полученное значение следует откорректировать на 100.

Пример

Оборудование было приобретено за миллион рублей. Его срок эксплуатации, в ходе которого не планируется ухудшение характеристик, составляет 10 лет. Руководством был регламентирован линейный способ начисления амортизации с ежемесячной периодичностью.

Если аппаратура с момента покупки эксплуатировалась 5, 5 лет, то амортизация будет составлять 1000000Х55/100=550000 рублей, а процент износа (55000/1000000)Х100%=55%.

Показатели износа ОС

При проведении вычислений степени изношенности техники сведения берутся из бухгалтерского учета субъекта предпринимательства. Бухгалтерия обязан предоставить данные о первоначальной стоимости объекта и о том, какой процент амортизации был начислен на дату определения параметра. При проведении вычислений учитывается не только физический износ, но и моральный. Также производится соотношение остаточной стоимости с рыночной.

В случае если предприятием была произведена переоценка фондов, то в расчетах необходимо учитывать восстановительную и полную при дооценке или уценке стоимости.

Минимальное значение коэффициента износа не может быть меньше 50 процентов. Если показатель выше этого значения, то можно судить о том, что изношенность основных средств на предприятии высокая, что свидетельствует о необходимости применения мер по замене активов. В ходе анализа следует учитывать специфику деятельности субъекта хозяйствования, значения коэффициентов в среднеотраслевом ракурсе и возможность ускоренной методики списания активов.

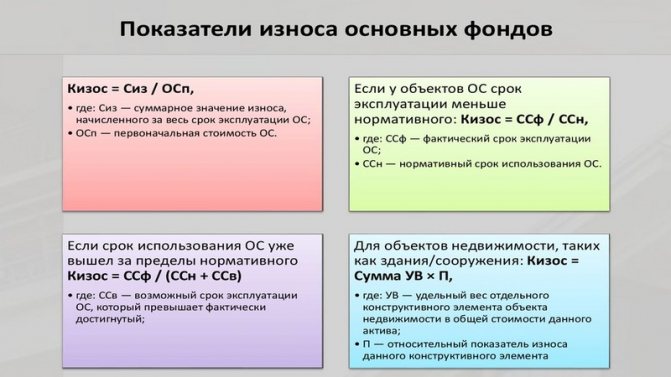

Коэффициент физического износа в управленческом учете

Для принятия обоснованных финансовых решений имеет смысл использовать несколько иную формулу расчета КФИ. Она учитывает нормативный и фактический срок службы изделия и позволяет руководству фирмы своевременно обновлять производственную базу.

КФИ = Т факт / Т спи * 100%, где:

Т факт – период использования ОС по факту;

Т норм – полезный нормативный срок использования ОС.

Амортизация ОС по новому ФСБУ

Амортизируют ОС, как и прежде, в течение срока полезного использования. Способ начисления амортизации устанавливают для группы ОС (п. 34 ФСБУ 6/2020).

Группа ОС – это совокупность объектов одного вида, имеющих сходный характер использования (ФСБУ 6/2020). Для одинаковых объектов устанавливается один способ.

По новому ФСБУ амортизировать объект можно начать как с месяца признания ОС в бухучете, так и с начала месяца, следующего за месяцем признания ОС. Порядок нужно прописать в учетной политике (п. 33 ФСБУ 6/2020).

Для погашения стоимости ОС в бухгалтерском учете необходимо определить его срок полезного использования и ликвидационную стоимость (п. 37 ФСБУ 6/2020)

Нормативное значение индикатора

Если говорить о нормативных значениях коэффициента физического износа, то его в чистом виде не существует. Как правило такие коэффициенты рассчитаны для узкоспециализированного оборудования и особых производственных сооружений. Такие нормативы важны только для технических специалистов.

Для целей экономического и финансового анализа достаточно лишь знать несколько важных закономерностей:

- если показатель оказался более 50%, то следует задуматься об обновлении производственной базы;

- в компаниях, которые работают в несколько смен или имеют продолжительный рабочий день, КФИ будет увеличиваться более высокими темпами, чем в фирмах со стандартным режимом работы;

- использование ускоренного режима амортизации ускоряет прирост КФИ.

Важный момент! Если индикатор растет крайне быстро, имеет смысл проверить условия эксплуатации объектов производственного фонда.

Ликвидационная стоимость

Ликвидационная стоимость – это сумма, которую можно получить при выбытии объекта за вычетом затрат на выбытие в момент истечения срока полезного использования ОС (п. 30 ФСБУ 6/2020).

Пример. Как определить ликвидационную стоимость ОС Срок полезного использования ОС — 5 лет. Ликвидационная стоимость – это цена, которую фирма выручит при продаже ОС после 5 лет его работы за минусом затрат на его демонтаж. Предположим, аналогичные объекты, бывшие в употреблении 5 лет, продаются за 100 000 руб. Если фирма демонтирует ОС своими силами, то его ликвидационная стоимость составит 100 000 руб. Если для демонтажа будут привлечены сторонние исполнители, то ликвидационную стоимость нужно будет уменьшить на стоимость их услуг.

Ликвидационная стоимость может быть нулевой, если ожидаемая цена от выбытия ОС несущественна, ее невозможно определить или поступлений при списании актива не предполагается (п. 31 ФСБУ 6/2020).

Нормативный показатель коэффициента износа

Законодательными актами не предусмотрено нормативное значение для коэффициента износа. Показатель нормы каждое предприятие определяет индивидуальное, его значение фиксируется в положениях учетной политике. Практика показывает, что большинство организаций считают значение 50% граничной нормой изношенности основных фондов. Что это значит?

Допустим, бухгалтер предприятия рассчитал коэффициент изношенности оборудования производственного цеха, результат расчета – значение больше или равное 50%. В данном случае результат говорит о высокой степени износа основных средств данной группы и необходимости их скорейшей замены. Если по результатам расчета получен показатель ниже уровня 50%, то это говорит о том, что в целом степень изношенности оборудования соответствует установленной норме.

В данном случае целесообразно осуществить подробный анализ состояния имущества. К примеру, можно провести технический осмотр каждой единицы оборудования или проанализировать состояние имущества в разрезе групп основных средств. Это позволит получить более конкретную информацию о состоянии основных фондов в разрезе их структуры.

Значение коэффициента годности

При анализе состояния ОС на предприятии важное значение играет показатель годности. Кроме того, коэффициент годности ОС рекомендовано рассматривать в динамике за несколько отчетных периодов. Так, чем значение показателя будет выше, тем лучше техсостояние ОС, а значит, еще не наступил срок для их замены или ремонта.

Нормативным значением для коэффициента годности ОС является число, которое больше или равно 0,5.

Подробнее об анализе бухбаланса вы сможете прочитать в нашей статье «Методика анализа бухгалтерского баланса предприятия».

Коэффициент годности как дополнительный показатель анализа ОС

Для получения полной картины о состоянии и структуре основных фондов предприятия, наряду с коэффициентом износа, рассчитывают показатель годности имущества. Для этого используют следующую формулу:

КоэффГ = ОстСт / ПервСт * 100%,

- где ОстСт – остаточная стоимость имущества за вычетом начисленной амортизации;

- ПервСт – первоначальная стоимость основных фондов с учетом проведенной модернизации и дооборудования.

Если коэффициент износа показывает, насколько самортизировано оборудование, то показатель годности демонстрирует долю остаточной стоимости основных средств в отношении суммы оборудования по балансовому (первоначальному) учета. На основании этих коэффициентов можно в целом судить о техническом и моральном состоянии основных фондов. Аналогично коэффициенту износа, нормативный показатель годности утверждают в учетной политике организации, его значение должно быть не ниже 50%.

Пример №2. АО «Галерея» занимается производством сувениров из стекла. Ниже в таблице представлена информация о стоимости основных средств в учете «Галереи» на 01.02.17:

ПоказателиПервоначальная стоимостьСумма начисленной амортизацииОстаточная стоимостьПомещения производственных цехов1.020.540,00 ₽401.220,00 ₽619.320,00 ₽Оборудование410.330,00 ₽100.703,00 ₽309.627,00 ₽Компьютерная техника308.100,00 ₽201.600,00 ₽106.500,00 ₽Мебель202.680,00 ₽103.540,00 ₽99.140,00 ₽ИТОГО:1.941.650 ₽807.063 ₽1.134.587 ₽

Бухгалтер «Галереи» сделал расчет коэффициентов износа и годности. Результаты расчета представил в виде ведомости:

ПоказателиКоэффициент износа, %Коэффициент годности, %РасчетРезультатРасчетРезультатПомещения производственных цехов401.220,00 руб. / 1.020.540,00 руб. * 100%39%619.320,00 руб. / 1.020.540,00 руб. * 100%61%Оборудование100.703,00 руб. / 410.330 руб. * 100%25%309.627,00 руб. / 410.330 руб. * 100%75%Компьютерная техника201.600 руб. / 308.100 руб. * 100%65%106.500,00 руб. / 308.100 руб. * 100%35%Мебель103.540 руб. / 202.680 руб. * 100%51%99.140 руб. / 202.680 руб. * 100%49%ИТОГО807.063 руб. / 1.941.650 руб.42%1.134.587 руб. / 1.941.650 руб.58%

В учетной политике «Галереи» утверждены следующие нормы: для коэффициента износа – 50% и ниже, для коэффициента годности – 50% и выше. На основании проведенного расчета можно сделать следующие выводы:

- степень изношенности производственных помещений соответствует норме;

- техническое состояние оборудование можно оценить как хорошее (степень износа – 25%);

- компьютерная техника требует скорейшей замены (степень износа – 65%);

- состояние изношенности мебели незначительно превышает показатель нормы и составляет 51%, необходим подробный анализ основных фондов в разрезе подгрупп.

Общее состояние износа основных фондов «Галереи» можно оценить как удовлетворительное (показатель 42%).

Что показывает коэффициент годности ОС?

Коэффициент годности ОС, определяемый как соотношение остаточной (первоначальная стоимость за минусом износа) и первоначальной/восстановительной стоимости активов, является одномоментным показателем. Данный коэффициент наглядно демонстрирует то, в каком физическом состоянии находятся основные фонды предприятия на дату расчета.

Источником данных для расчета коэффициента годности основных средств являются карточки аналитического учета по счетам 01 и 02.

Нормативное значение индикатора

В нормативах ФНС, Правительства, Минфина России отсутствуют точные предельные значения показателя износа основных фондов. К тому же полученный результат имеет условное аналитическое значение. Тем не менее, есть совокупность критериев «рационального показателя износа»:

- если КиОС оказался более 50%, то необходимы управленческие решения по замене и модернизации производственно-технологической базы;

- если КиОС оказался ниже 50%, то можно продолжать использование основных средств.

Важный момент! Не менее 1 раза в год необходимо рассчитывать коэффициент износа не только в общем, но и по всем используемым в производстве группам основных средств (строения, сооружения, машины, транспортные средства и др.).

Компания может установить свои нормативы использования, срока годности, амортизации основных средств, учитывая особенности своего производственного процесса, используемых ОС и иных факторов.

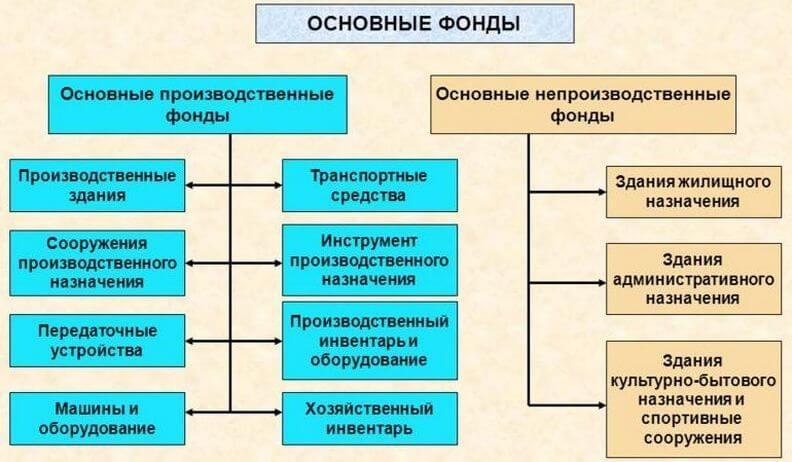

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму». Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно. Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе. К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры. Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

Типы износа

Объект может утрачивать свою стоимость по двум причинам:

- Физический износ;

- Моральное устаревание.

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

В своё время тысячи совершенно исправных и новых (в смазке и заводской упаковке) механических арифмометров стали совершенно не нужными после появления электронных калькуляторов.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где: КО – коэффициент обновления; НОФ – стоимость новых (недавно приобретённых) основных фондов; ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где: НА – норма амортизации; НС – начальная стоимость; ЛС – ликвидационная стоимость; Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Износ основных фондов: физический и моральный

Итак, износ ОС – это потеря стоимости при эксплуатации или бездействии. Он бывает физическим или моральным. Физический проявляется, как утрата технических качеств и характеристик под действием времени и производственных процессов. Физический износ разделяют на продуктивный (при котором потеря стоимости произошла в процессе эксплуатации) и непродуктивный (когда объект изнашивается, находясь длительное время на консервации).

Моральным же является износ, при котором стоимость объекта снижается в результате появления на рынке его усовершенствованных аналогов с более высокой производительностью и меньшей стоимостью.

Исследованиями логичности физического и морального износа устанавливается продолжительность изнашивания определенного объекта ОС. Эти изыскания и лежат в основе рассчитанных нормативных сроков службы (СПИ) имущества и норм амортизации.

Итоги

Коэффициент амортизации основных средств используется в комплексе с аналогичными индикаторами для проведения анализа состояния основных средств компании. Данный показатель является условным и кардинально зависит от выбранного компанией метода списания амортизации. Если он завышен, значит, по мнению аналитиков, высока вероятность сбоя рабочего процесса и ОС подлежит модернизации.

Источники

- https://BurForum.ru/tehprocessy/stepen-iznosa-oborudovaniya-2.html

- https://assistentus.ru/osnovnye-sredstva/koehfficient-iznosa/

- https://www.klerk.ru/buh/articles/484282/

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/formula_rascheta_koefficienta_amortizacii_osnovnyh_sredstv/

- https://nalog-nalog.ru/uchet_os_i_nma/raschet_koefficienta_fizicheskogo_iznosa_osnovnyh_sredstv/

- https://101biznesplan.ru/spravochnik-predprinimatelya/terminy-i-ponyatiya/kak-poschitat-protsent-iznosa-osnovnyh-sredstv.html

- https://moneymakerfactory.ru/spravochnik/koeffitsient-fizicheskogo-iznosa/

- https://online-buhuchet.ru/koefficient-iznosa-osnovnyx-sredstv/

- https://moneymakerfactory.ru/spravochnik/koeffitsient-iznosa-osnovnyih-sredstv/

- https://Delen.ru/nyuansy-biznesa/koefficient-iznosa-osnovnyh-sredstv.html